В учреждениях государственного сектора наблюдается повышенный интерес к аттестации как технологии оценки профессиональной деятельности, определяющей степень соответствия выполняемых сотрудниками бухгалтерской службы трудовых функций, отраженных в должностных инструкциях, требованиям профессионального стандарта «Бухгалтер» [1]. В данных учреждениях применение требований профессионального стандарта является обязательным, согласно ст. 57 и 195.3 ТК РФ, приложению к письму Минтруда России от 04.04.2016 № 14.

Целью проведения данной процедуры — аттестации является оценка качества реализуемых трудовых функций работниками бухгалтерии бюджетного учреждения, определения уровня соответствия знаний, умений, навыков конкретного работника предъявляемым профессиональным стандартом и/или должностной инструкцией требованиям.

Таким образом, аттестация учетно-аналитических работников, с одной стороны, выступает инструментом определения соответствия трудовых функций сотрудников требованиям должностных инструкций и/или профессионального стандарта «Бухгалтер», с другой стороны, инструментом оценки возможности оптимизации бухгалтерской службы путем перераспределения трудовых функций между ними.

Аттестуемым сотрудникам выдаются вопросы для подготовки к аттестации, список нормативно-правовых документов профессиональной области деятельности.

Методические аспекты проведения аттестации учетно-аналитических работников в бюджетном учреждении

Процедура проведения аттестации работников включает три этапа: подготовительный, основной и заключительный.

Подготовительный этап наряду с подготовкой методических материалов для проведения аттестации включает издание приказа о проведении аттестации, определение состава аттестационной комиссии, разработку и утверждение положения о порядке проведения аттестации. Аттестуемым сотрудникам выдаются вопросы для подготовки к аттестации, список нормативно-правовых документов профессиональной области деятельности.

На подготовительном этапе проводят инспектирование содержания предоставленных должностных инструкций. На основе проведенного анализа определяют критерии и шкалу оценки трудовых функций аттестуемых сотрудников. Использование профессионального стандарта «Бухгалтер» дает возможность четкой формулировки профессиональных обязанностей каждого учетно-аналитического работника исходя из его образования и опыта работы.

Далее производится определение метода проведения аттестации. Наиболее подходящим методом в российской практике аттестации, на наш взгляд, является тестирование. Для каждого аттестуемого составляют индивидуальные листы тестовых заданий. Задания должны быть привязаны к конкретным трудовым функциям в соответствии с должностными инструкциями и профстандартом. Это позволит установить компетентность работника в конкретной профессиональной области.

Основной этап заключается в непосредственной оценке профессиональных компетенций сотрудника с применением процедуры тестирования. Среди основных компетенций современного бухгалтера выделяют профессиональные знания, владение компьютерными программами, организаторские способности, коммуникативные и управленческие навыки [2].

Следует также отметить, что существуют два подхода при определении компетенций: личностный, который основывается на характеристике личности; и функциональный — на описании задач и ожидаемых результатов [3]. При разработке тестов и дальнейшем их использовании нами применен функциональный подход.

На заключительном этапе проводится заседание аттестационной комиссии, на которое приглашают аттестуемых сотрудников. В ходе его представляют результаты тестирования, оформленные соответствующим отчетом, аттестуемым задают вопросы о профессиональной деятельности и подводят итоги. Выполнение трудовых функций аттестуемыми оценивают в совокупности, в том числе на основании соблюдения работником должностной инструкции, административного регламента, в части наличия дисциплинарных наказаний, профессиональных знаний и опыта работы.

Если установлено несоответствие выполняемых работником трудовых функций в части знаний, умений, навыков, то работодателю нужно учесть, что вступление в силу профстандартов не является основанием для увольнения работника. Согласно п. 3 ст. 81 ТК РФ, работника можно уволить по результатам аттестации, если выявлено его несоответствие по уровню квалификации занимаемой должности или выполняемой работе. Чтобы уволить по данному основанию, работодателю необходимо четко соблюдать установленные ТК РФ процедуры. В противном случае увольнение может быть признано незаконным [4].

Итогом аттестации могут являться рекомендации по профессиональному развитию аттестуемого работника, выработанные совместно с руководителем организации.

Существуют два подхода при определении компетенций: личностный, который основывается на характеристике личности, и функциональный подход — на описании задач и ожидаемых результатов.

Результаты исследования

Для оценки трудовых функций сотрудников бухгалтерской службы в качестве объекта наблюдения использовано муниципальное казенное учреждение, расположенное в Новосибирской области. В целях соблюдения этических принципов, а именно принципа конфиденциальности информации, авторы не приводят полное наименование данного учреждения, используя условное обозначение МКУ «Х». Основным видом деятельности МКУ «Х» является строительство жилых и нежилых зданий. Общая численность сотрудников бухгалтерии — пять штатных единиц. Сотрудники не являются государственными гражданскими служащими. Процедуру проведения аттестации руководитель данного учреждения установил самостоятельно, в рамках проводимой кадровой политики.

Авторы исследования вошли в состав аттестационной комиссии в качестве научных консультантов. Для целей оценки трудовых функций учетно-аналитических работников авторами проведен анализ положений должностных инструкций, представленных кадровой службой, и выделены критерии оценки в разрезе должностей.

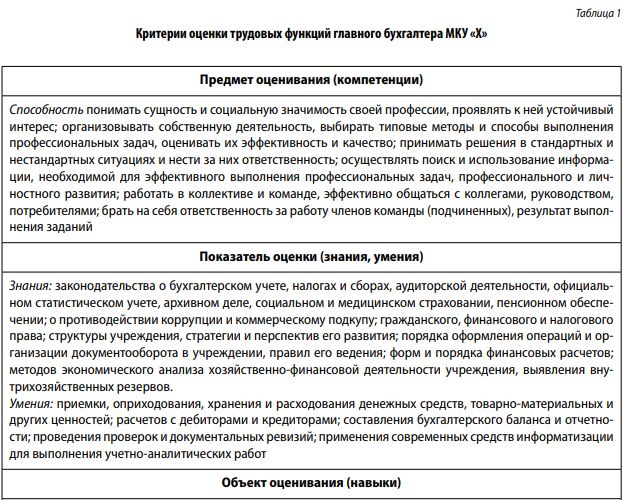

Главный бухгалтер выступает активным участником процесса управления учреждением. По сути, он является вторым лицом в учреждении, поскольку принимает непосредственное участие в финансовой, учетной, налоговой, договорной политике. Важными профессиональными качествами главного бухгалтера являются внимательность и способность к оперативному реагированию на постоянные законодательные изменения. Уровень его квалификации напрямую влияет на качество работы учреждения [5].

Источник: составлено авторами на основе должностных инструкций.

Как видно из таблицы 1, главный бухгалтер учреждения бюджетной сферы должен обладать общими компетенциями, позволяющими эффективно руководить бухгалтерской службой. Наряду с наличием организаторских способностей и личностных качеств руководитель бухгалтерии должен владеть профессиональными навыками по организации бухгалтерского учета в учреждении, формированию учетной политики, разработке рабочего плана счетов и форм первичных учетных документов и контролю за этими процедурами.

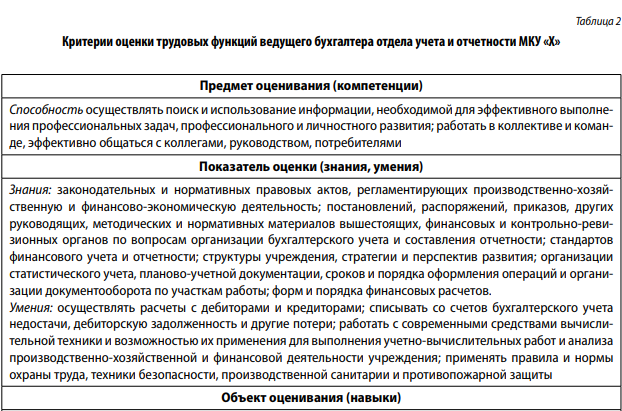

В исследуемом учреждении в составе бухгалтерии выделена штатная единица — «ведущий бухгалтер отдела учета и отчетности», трудовые функции которого охарактеризованы в таблице 2.

Источник: составлено авторами на основе должностных инструкций.

Трудовая функция специалиста основывается на общих компетенциях, которыми он должен обладать, — осуществлении поиска и использовании информации для эффективного выполнения профессиональных задач, профессионального и личного развития. Перечень умений данного работника в некоторых аспектах пересекается с деятельностью главного бухгалтера, но носит более конкретный характер — регулирование финансовых отношений, руководство разработкой финансовых планов, обеспечение поступления финансовых средств бюджетов, оплата счетов поставщиков, правильность составления отчетной документации.

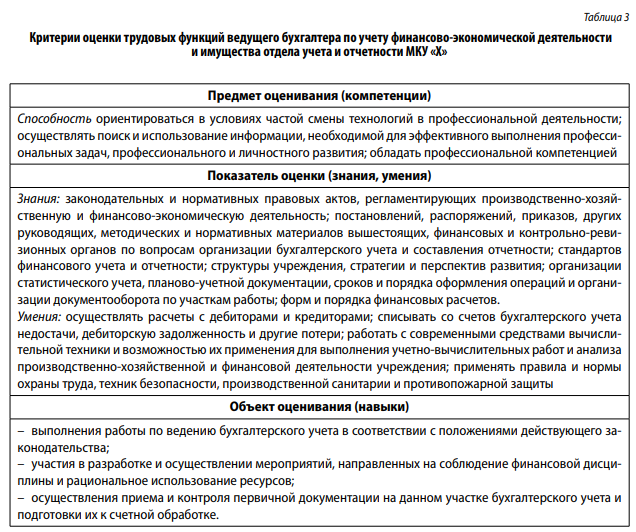

По учету финансово-экономической деятельности и имущества исследуемого учреждения предусмотрена должность ведущего бухгалтера — две штатные единицы (табл. 3). Должностной инструкцией определено, что данные сотрудники должны иметь навыки осуществления бухгалтерского учета в соответствии с законодательством, приема и контроля первичной документации, подготовки ее к обработке, расчета налогов, хранения бухгалтерской информации, подготовки первичной отчетности в установленные сроки.

Источник: составлено авторами на основе должностных инструкций.

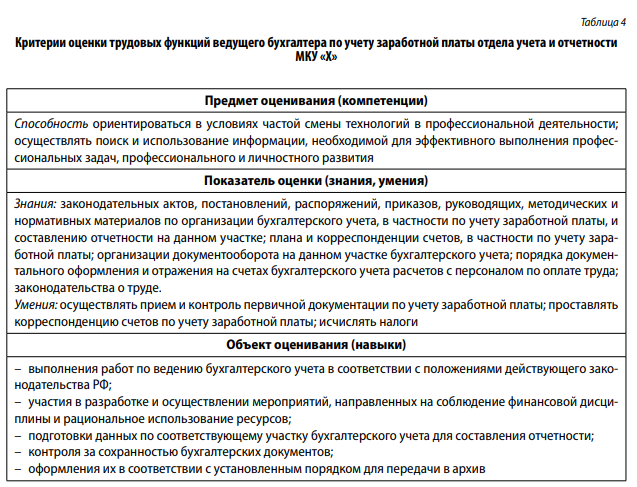

Сложность и специфичность начисления заработной платы в учреждении бюджетной сферы приводят к повсеместному выделению в штатном расписании ведущего бухгалтера по учету заработной платы. МКУ «Х» не исключение (табл. 4).

Источник: составлено авторами на основе должностных инструкций

Инспектирование должностных инструкций сотрудников бухгалтерии МКУ «Х» показало, что трудовые функции сотрудников не в полном объеме охвачены инструкциями. Так, для главного бухгалтера инструкцией не предусмотрена трудовая функция по внутреннему контролю ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, которая является обязательным элементом трудовой деятельности главного бухгалтера в соответствии со ст. 19 Закона о бухгалтерском учете №402-ФЗ.

Должностная обязанность главного бухгалтера — возглавлять работу по организации системы внутреннего контроля за правильностью оформления хозяйственных операций. Он должен организовать проверку первичных документов на наличие обязательных реквизитов, подписей лиц, ответственных за совершение факта хозяйственной жизни, на отсутствие логических и арифметических ошибок, а также разработать формы и виды первичных документов [6].

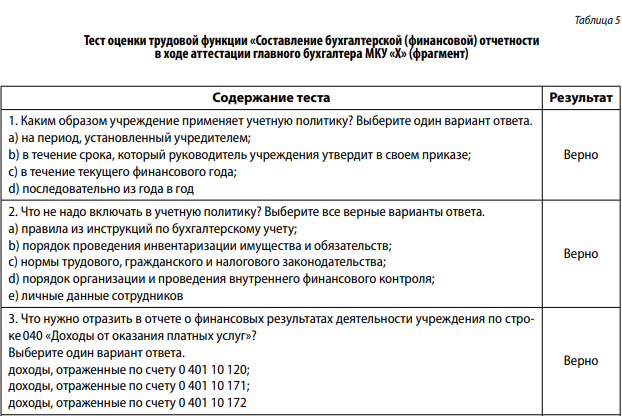

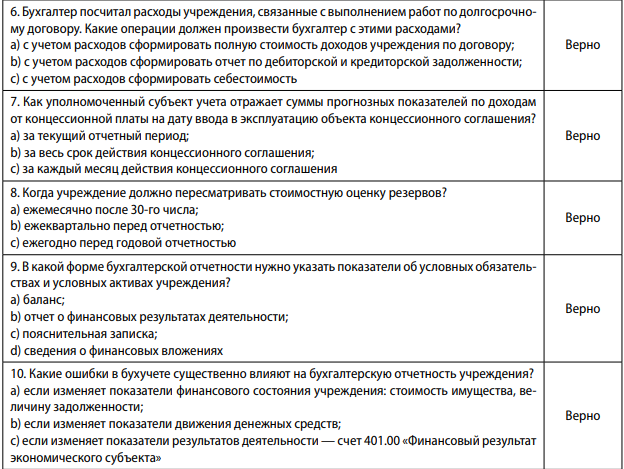

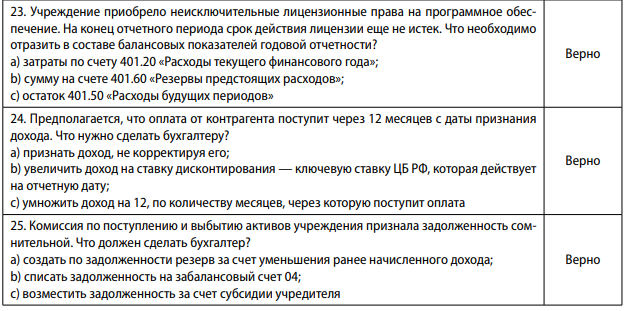

Вопросы теста были составлены по определенным профессиональным стандартом «Бухгалтер» обобщенным функциям. В тест были включены в основном закрытые вопросы, предполагающие выбор одного правильного ответа из множества предложенных. В таблице 5 представлен фрагмент теста оценки трудовой функции главного бухгалтера, связанной с составлением и представлением финансовой отчетности экономического субъекта. Как видно из таблицы 5, не на все тестовые задания по основной для себя трудовой функции главный бухгалтер дал правильный ответ.

Источник: составлено авторами.

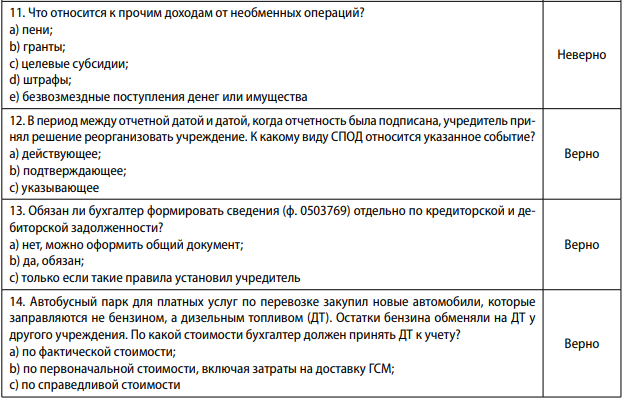

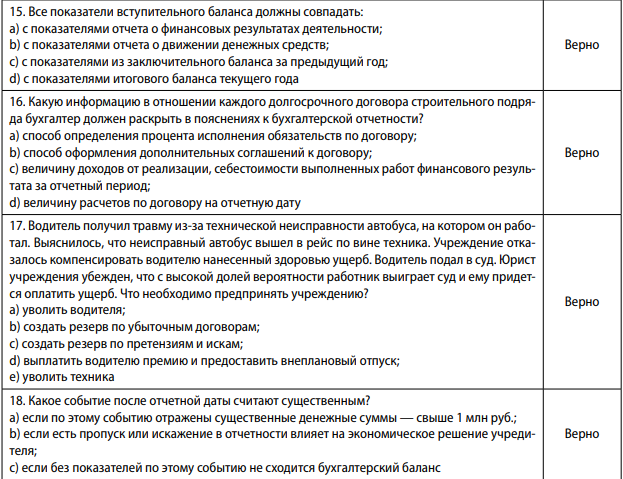

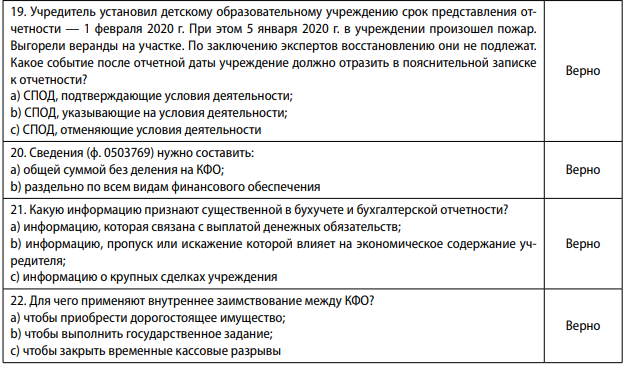

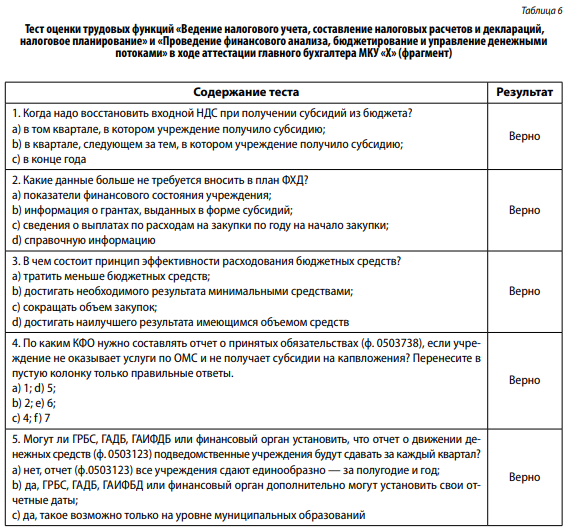

В таблице 6 представлен фрагмент теста оценки трудовых функций «Ведение налогового учета, составление налоговых расчетов и деклараций, налоговое планирование» и «Проведение финансового анализа, бюджетирование и управление денежными потоками» для главного бухгалтера.

Источник: составлено авторами.

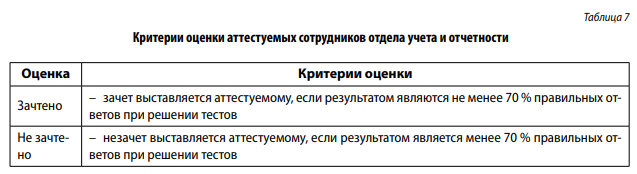

Критерии оценки аттестуемых сотрудников отдела учета и отчетности приведены в таблице 7.

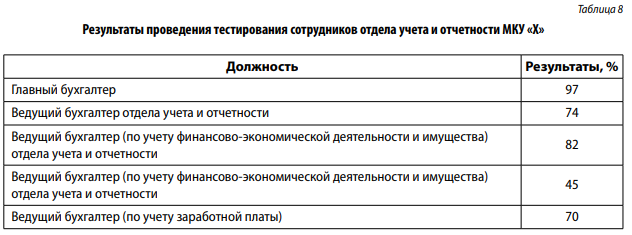

Результаты тестирования работников бухгалтерии исследуемого учреждения обобщены в таблице 8.

Следует отметить, что по результатам тестировании порог 70 % не прошел только один сотрудник (ведущий бухгалтер по учету финансово-экономической деятельности и имуществу). Вместе с тем основные ошибки в тестах свидетельствуют о том, что сотрудники в полной мере не владеют знаниями в области внедрения федеральных профессиональных стандартов.

При разработке тестовых вопросов мы акцентировали внимание на конкретных трудовых действиях. Результаты исследования показали, что 80 % аттестуемых правильно ответили на вопросы тестов, касающихся их трудовых функций.

По результатам проведенной аттестации комиссия дала четырем сотрудникам отдела учета и отчетности рекомендации по повышению квалификации по различным программам (с учетом допущенных ошибок в тестовых заданиях). Один сотрудник не прошел аттестацию, ему было предложено пройти профессиональную переподготовку по направлению «Бухгалтерский учет, анализ и аудит».

В настоящее время на законодательном уровне отсутствуют разработанные критерии оценки учетно-аналитического персонала бюджетных учреждений, позволяющие качественно провести аттестацию.

Выводы

Проведенное исследование показало, что аттестация необходима для оценки трудовых функций и позволяет установить профессиональную компетентность работников, несмотря на зачастую отрицательное отношение к ней сотрудников бухгалтерии.

В настоящее время на законодательном уровне отсутствуют разработанные критерии оценки учетно-аналитического персонала бюджетных учреждений, позволяющие качественно провести аттестацию. Авторами предложены методические материалы для проведения аттестации учетно-аналитических работников бюджетных учреждений, которые учитывают профессиональные обязанности, предусмотренные должностными инструкциями сотрудников и положениями профессионального стандарта «Бухгалтер».