Дата поступления рукописи в редакцию: 15.07.2022.

Дата принятия рукописи в печать: 11.08.2022.

ВВЕДЕНИЕ

Сегодня не вызывает сомнения то, что воздействие международных санкций против России на мировую экономику, отдельные страны и на отношение этих стран с Россией будет многомерным. Запущенные негативные процессы затронули цепочки поставок, логистические маршруты, цены и спрос на различные виды ресурсов и товары потребления. Под угрозой оказалась экономическая и продовольственная безопасность; во многих регионах мира наблюдается обострение геополитической ситуации.

Актуальность рассмотрения отмеченных тенденций применительно к Республике Корея (далее — РК) определяется ее положением в качестве важного элемента мировой производственной системы. Являясь третьей по величине экономикой Северо-Восточной Азии, РК глубоко встроена в цепочки поставок информационных технологий, которые играют ключевую роль в цифровой трансформации современных экономик. Страна играет заметную роль на рынках энергоресурсов, являясь 9-м по величине импортером углеводородов, по данным Международного агентства энергетики [5]. Также РК импортирует целый ряд продовольственных товаров — пшеницу, бобовые, растительные масла [20]. Кроме того, экономику РК характеризуют тесные экономические связи с Китаем, которые напрямую влияют на темпы экономического роста в стране. Соответственно, инфляционные тенденции, переформатирование цепочек добавленной стоимости, рост цен на ресурсы повлияют на состояние корейской национальной экономики. В дополнение к этому нарастание конфронтации между США и Китаем грозит Сеулу втягиванием в различного рода военно-стратегические альянсы. Последствия данных событий могут нанести серьезный урон благосостоянию страны, а значит, повлиять на весь регион и мир в целом. Под ударом окажутся и отношения РК с Россией.

Цель настоящей статьи состоит в выявлении основных тенденций российско-корейских экономических отношений в первые пять месяцев 2022 г. на фоне введения международных антироссийских санкций, определения позиции РК по отношению к санкциям и дальнейшему сотрудничеству с Россией. Также в задачи исследования входит изучение воздействия глобальных последствий антироссийских санкций на экономику РК. Для анализа используются данные о двусторонней торговле, отчеты корейских аналитических центров, которые позволяют синтезировать общую оценку ситуации в экспертных кругах РК. В исследовании использовались методы общенаучного познания — анализ и синтез, сравнительный анализ.

РОССИЙСКО-КОРЕЙСКОЕ ЭКОНОМИЧЕСКОЕ СОТРУДНИЧЕСТВО

В последние два десятилетия Республика Корея (Р. Корея, РК) превратилась в важного экономического партнера России в результате стабильного роста двустороннего торгового оборота и притока ПИИ в российскую промышленность. Совокупный объем двусторонней торговли по итогам 2021 г. превысил 27 млрд долл. США. Общий объем накопленных южнокорейских ПИИ оценивается ЦБ РФ в 2,6 млрд долл. США. Корейские компании реализовывали крупные проекты в автомобиле- и машиностроении, производстве бытовой электроники, химической, пищевой промышленности, секторе гостеприимства. Также при участии корейских конгломератов шло восстановление/строительство объектов промышленной и транспортной инфраструктуры на Дальнем Востоке России. Например, в 2019 г. завод «Звезда» в Большом Камне создал совместное предприятие с Samsung Heavy Industries по управлению проектами строительства на ССК «Звезда» челночных танкеров дедвейтом от 42 тыс. до 120 тыс. т [2].

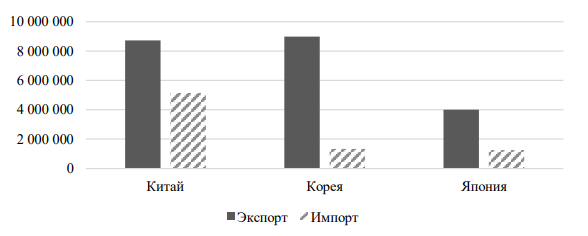

Несмотря на доминирование Китая в российской внешней торговле, Корея сохраняла позиции в качестве ведущего торгового партнера дальневосточных регионов РФ. По данным Дальневосточного таможенного управления, по итогам 2021 г. РК обогнала Китай по объему импорта из дальневосточных регионов России (рис. 1). Основными экспортируемыми позициями выступали: минеральное сырье и топливо (нефть с проектов Сахалин) — свыше 6 млрд долл. США и продукция рыбопромышленного комплекса — 2,1 млрд долл. США.

Рис. 1. Экспорт-импорт дальневосточных регионов в СВА в 2021 г., тыс. долл. США. Источник: Дальневосточное таможенное управление (2022) [Электронный ресурс]. — URL: https://dvtu.customs.gov.ru/statistic (дата обращения: 14.07.2022).

На фоне проведения СВО на Украине Р. Корея изначально заняла выжидательную позицию, не спеша выступать с критикой. Однако под давлением США, с которыми Сеул связывает военный альянс, уже в начале марта корейское правительство присоединилось к санкционным ограничениям Запада. 2 марта был анонсирован запрет на инвестиции в государственные облигации РФ, 13 марта 2022 г. Р. Корея присоединилась к отключению российских банков от системы SWIFT. Эти действия повлекли за собой внесение страны в список недружественных стран правительства России, но пока не привели к требованию оплаты поставок энергоресурсов в рублях [15].

Корейский бизнес, в свою очередь, проявил изрядную сдержанность в стремлении объявить об уходе с российского рынка. Samsung приостановил поставки продукции в Россию, но объяснил это логистическими проблемами, также автомобильный завод Hyundai был вынужден остановить производство в Ленинградской области c 1 марта 2022 г. из-за нехватки комплектующих. По состоянию на начало июля 2022 г. простой продолжается, и не исключено, что он продлится до конца года. При этом обе фирмы смогли получить лицензию мирового уровня для изъятия из режима международных санкций, дающую возможность поставлять товары потребительского назначения [13].

Были и такие корейские компании, которые прекратили сотрудничество. Например, Daewoo Shipbuilding & Marine Engineering (DSME) отказалась от строительства трех танкеров-газовозов для проекта «Арктик СПГ-2» [3]. Корейский перевозчик HMM (Hyundai Merchant Marine) остановил перевозку грузов в Россию, причем это затронуло перевозки из разных стран Азии. Здесь можно упомянуть стратегического партнера России Вьетнам, который сильно зависел от шиппинговых линий HMM и в первые месяцы после данного решения столкнулся с остановкой грузопотоков на российском направлении.

Торговля между РФ и Республикой Корея в первые пять месяцев 2022 года и перспективы российско-корейских отношений в условиях санкций1

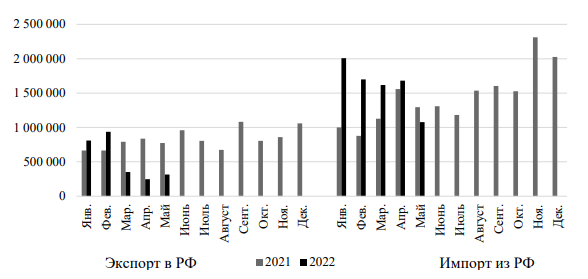

Как следует из данных за первые пять месяцев 2022 г., после наметившего восстановления торговли в конце 2021–2022 гг., в марте 2022 г. корейский экспорт и импорт начали сокращаться. По сравнению с февралем 2022 г. объемы экспорта в РФ сократились с 936 млн до 351 млн долл. США в марте, в апреле они составили 245 млн долл. США, в мае — 314 млн долл. США. Сокращение импорта из РФ было не столь резким. Так, после небольшого сокращения в марте объемы импорта незначительно выросли — до 1,682 млрд долл. США в апреле, но в мае было зафиксировано падение до 1,077 млрд долл. США, или на 25 % по сравнению с предыдущим месяцем. При этом в мае было отмечено реальное сокращение физических объемов импорта, составившее 16,8 %.

Сокращение корейского экспорта в РФ в первые 5 месяцев 2022 г. наблюдалось по большинству товарных позиций. По отношению к первым 5 месяцам 2021 г. экспорт транспортных средств (код HS 87) снизился на 57,6 %, электрических машин (код HS 85) — на 26,8, железа и стали (код HS 72) — на 44,4, резины и изделий из нее (код HS 40) — на 60,7 %. Однако в некоторых категориях, таких как изделия из железа и стали (код HS 73), корабли и плавучие средства (код HS 89), оптические и прочие приборы (код HS 90), различные химические продукты (код HS 39), наблюдалась позитивная динамика. Вероятно, что после введения ЕС шести пакетов санкций российские потребители стали рассматривать Р. Корея в качестве альтернативного источника поставок. В целом же делать подобный вывод пока преждевременно, так как процесс перестройки торговых потоков только начался, и в том, как он будет протекать, присутствует значительная доля неопределенности.

По большинству позиций корейского импорта из России наблюдался заметный прирост. Это касается как минерального топлива (код HS 40), так и металлургической (код HS72,76), лесной (код HS 44), химической продукции (код HS28, 29, 31), зерновых (код HS10). Отмечается многократное увеличение ввоза, например, удобрений (код HS31). За первые пять месяцев 2022 г. РК закупила у России больший объем, чем за весь 2021 г. В разрезе по отдельным позициям (6-значные коды HS) наибольший объем российского экспорта в РК в январе — мае 2022 г. пришелся на нефтепродукты (23,5 % вывоза), уголь (20,6), природный газ (11,5), антрацит (3), алюминиевые сплавы (2) и различные виды рыб (6,4 % вывоза) [9].

В целом общая положительная динамика может иметь инертный характер, так как уже с конца 2021 г. происходило наращивание закупок по ряду основных позиций. Как отмечалось выше, сокращение импорта из России было зафиксировано в мае, и оно может ускориться во второй половине 2022 г. под влиянием факторов ценового характера (дисконт на российские энергоресурсы, общее снижение цен на нефть при падении спроса в случае затяжного конфликта) и сложностей с оперативным налаживанием финансовой и транспортной логистики.

Рис. 2. Российско-корейская торговля в 2021 — мае 2022 гг., тыс. долл. США. Источник: Дальневосточное таможенное управление (2022) [Электронный ресурс]. — URL: https://dvtu.customs.gov.ru/statistic (дата обращения: 14.07.2022).

Отдельного внимания заслуживает энергетическое сотрудничество. РК является нетто-импортером энергоносителей (8-е место в мире по объему потребляемых энергоносителей и 3-е место по импорту газа после Китая и Японии) ввиду отсутствия собственных ресурсов. Нефть покрывает 35 % внутреннего энергопотребления, природный газ — 18, уголь — 24 %. Саудовская Аравия является крупнейшим поставщиком нефти в страну (доля 21,32 % в 2021 г.), на втором месте США (8,4%), на третьем — Кувейт (7,23), на четвертом — Россия (4,27 %). Россия также обеспечивает 6 % поставок СПГ (крупнейшие поставщики в СПГ в РК являются Катар, Австралия, США и Малайзия). Пока РК не принимала участия в дискуссии о запрете на покупку российских энергоресурсов, так как, по заявлениям чиновников, заместить эти объемы в короткие сроки не представляется возможным. Представители «Газпрома» озвучили идею [14] расширения новой схемы оплаты, что потенциально может распространиться на Сеул. Также РК вряд ли останется в стороне от введения потолка на российскую нефть, принимая во внимая ее стратегические взаимоотношения с США — инициаторами данной меры, в случае если эту инициативу удастся реализовать. В случае сокращения поставок из РФ в качестве ответной меры России американские поставки могут восполнить этот объем.

На сегодняшний день в корейских аналитических организациях существует консенсусное мнение, что прямое воздействие международных санкций против России на корейскую экономику будет ограничено. Это связано прежде всего тем, что Россия занимала сравнительно небольшую долю в корейской внешней торговле. Так, в 2021 г. на нее приходилось не более 2,2 % совокупного внешнеторгового оборота (экспорт + импорт). В Россию было вложено менее 1 % всех зарубежных инвестиций корейских компаний [8]. В краткосрочной перспективе возможно ухудшение финансовых показателей деятельности корейских компаний в России под влиянием вялого спроса из-за снижения доходов российского населения, а также нельзя исключать снижения качества продукции ввиду нехватки использовавшихся ранее импортных компонентов.

При этом нельзя исключать того, что в перспективе некоторые корейские компании могут упрочить свои рыночные позиции в России. В этой связи можно отметить компании: ООО «Доширак Рус», производителя лапши быстрого приготовления (в самой Корее компания называется Yakult Paldo), Lotte Confectionary (ЛОТТЕ КФ РУС). Также в выигрыше может оказаться производитель табака KT&G, поскольку из России уходят четыре крупнейших игрока российского табачного рынка British American Tobacco, Philip Morris International, Imperial Brands и Japan Tobacco International. Однако ситуация для корейских автопроизводителей складывается весьма сложная. Концерн Hyundai-Kia зависит от западных поставок автомобильных полупроводников, которые попадают под действие санкций. Также блокада Литвой Калининградской области, в которой на заводе «Автотор» производятся двигатели для автомобилей, способна серьезным образом нарушить производственный процесс.

В связи с уходом с российского рынка крупнейших косметических брендов потенциально возможным остается более широкое продвижение корейской косметики, которая уже успела завоевать определенную нишу в бюджетном сегменте. В 2021 г. 59,5 % российских потребителей покупали косметику Южной Кореи из-за ее эффективности, еще 27,3 % — из-за низких цен [16]. Однако здесь корейским брендам придется конкурировать с российскими, в то время как заменить товары класса люкс, по мнению экспертов отрасли, они вряд ли смогут [1].

По причине того что российский рынок занимает долю не более 1–3 % в глобальных операциях корейского бизнеса, общий эффект от санкций на корейскую экономику будет сглажен.

Открытым на сегодняшний день остается вопрос о российско-корейский отношениях. На основании общедоступной информации пока нельзя говорить о прогрессирующем ухудшении двусторонних связей, как это происходит в случае, например, с Японией, когда налицо обмен взаимными рестрикциями и недружественными заявлениями. На официальном уровне Сеул продолжает воздерживаться от новых раундов санкций, что пока позволяет избегать дальнейшей девальвации достигнутых результатов в сотрудничестве. Тем не менее в аналитических кругах РК превалирует мнение, что в ближайшие годы улучшения отношений ожидать не следует. Новые проекты инициироваться не будут, а существующие, скорее всего, буду поддерживаться на минимальном уровне либо сокращаться. В этом случае негативный эффект в основном придется на регионы Центральной России, в которых сконцентрированы проекты корейского бизнеса. При отказе от импорта российских энергоресурсов сильнее всего пострадают дальневосточные регионы России.

АНТИРОССИЙСКИЕ САНКЦИИ И КОРЕЙСКАЯ ЭКОНОМИКА

Гораздо более серьезные опасения в корейских экспертных кругах вызывает состояние мировой экономики и возросший уровень неопределенности. Здесь следует отметить такие фундаментальные факторы, как замедление темпов роста (вопреки ожиданиям быстрого роста на фоне восстановления спроса после ковидных локдаунов), длительная инфляция, которая заставляет центральные банки ужесточать монетарную политику и сокращать объем ликвидности на рынке. Дополнительное давление оказывают социальные факторы, связанные с кризисом уровня жизни и продовольственной безопасностью.

Корейские специалисты склоняются к тому, что косвенные экономические потери РК в результате спада в странах ОЭСР могут выразиться в замедлении темпов экономического роста на 0,06 % [8]. На наш взгляд, это весьма скромные оценки, которые к тому же делались в весенний период, когда стагфляционные процессы в мире еще не обнаружили себя в той мере, в какой они проявились в конце июня — июле 2022 г. Риск рецессии для РК существует так же, как и для других стран2. Вероятен сценарий, при котором темпы роста в 2023 г. составят менее 2 %. Это обусловлено высокой зависимостью РК от мировой торговли. В 2021 г. степень открытости торговле (торговая квота) составляла 80 % ВВП [19]. Она более глубоко интегрирована в глобальные цепочки добавленной стоимости (ГЦДС): по данным ОЭСР, доля иностранной добавленной стоимости в экспорте РК в 2018 г. была равна 32 %, что было выше среднего уровня по ОЭСР, «Большой двадцатки» и ЕС [15]. В результате РК больше подвержена колебаниям мировой торговли, спады в темпах роста бывают более глубокими, чем в других экономиках. Падение спроса на развитых рынках приведет к сокращению продаж корейского бизнеса и повлияет не только на внутреннее производство, но и на производство в других странах [21], где у корейского бизнеса есть производственные мощности, тем самым затронув функционирование ГЦДС.

Темпы инфляции в стране по состоянию на июль 2022 г. более умеренные, чем в странах Европы и США. Так, в мае инфляция в РК ускорилась до 5,4 %, а в июне — до 6 %, что является самым высоким показателем за последние 24 года. Уровень инфляции 6,8 % был зафиксирован ранее в ноябре 1998 г., когда РК поразил азиатский финансовый кризис. При этом цены производителей в июне выросли на 9,6 % по сравнению с июнем 2021 г., а цены на базовые товары и услуги (одежду, еду и оплату жилья) увеличились на 7,8 % [4].

Высокие темпы инфляции заставили Банк Кореи повысить ставку до 1,75 %, хотя еще в начале 2022 г. она составляла 1 %, а в мае 2021 г. находилась на уровне 0,5 %. Не исключено, что к концу года Банк Кореи может повысить ставку до 2,2–2,5 % для борьбы с инфляцией. Кредитное сжатие приведет к сокращению внутренних инвестиций и увеличению расходов на обслуживание долгов бизнесом и население. В этой связи вызывает беспокойство ситуация с высокой долговой нагрузкой корейских граждан, которая и так обострилась в период пандемии. РК опережает многие развитые страны по уровню задолженности среди населения, она составляет 104,3 % ВВП. Для сравнения: в США этот показатель составляет 76,1 %, в Японии — 59,7, в Еврозоне — 59,6 % [7].

На фоне растущих процентных ставок у населения будет меньше свободных средств для покупок, что по цепочке приведет к падению спроса на широкую номенклатуру товаров. В стране уже намечается замедление темпов производства в электронной промышленности [6].

Дальнейшие повышение цен может обострить социальные проблемы в стране, связанные с растущим неравенством, отсутствием достаточного количества рабочих мест для молодежи, закредитованностью населения.

Потенциальная выгода РК

С целью нейтрализаций негативных последствий вызовов, отмеченных выше, корейское правительство намерено дальше развивать сотрудничество со странами АСЕАН и Индией, что входит в число приоритетных задач ее внешнеэкономической политики. Перенос производств в указанные страны, который начался еще с середины 2010-х гг., позволит снизить зависимость от Китая, оптимизировать производственные издержки и тем самым диверсифицировать цепочки поставок. Кроме того, выгоды от более глубокой интеграции с АСЕАН в рамках Всеобъемлющего регионального экономического партнерства (ВРЭП) — мегасоглашения, подписанного в ноябре 2020 г. и ратифицированного в начале 2022 г., позволят расширить доступ корейским товарам на рынки стран ЮВА. Расширение присутствия на развивающихся рынках Вьетнама, Таиланда, Индонезии, Малайзии стратегически важно для корейских производителей, поскольку демографические и экономические факторы будут обеспечивать рост экспорта в ближайшие годы.

В долгосрочной перспективе Р. Корея может выиграть в результате украинского конфликта от мер, направленных на расширение присутствия на американском рынке. В ходе визита президента США в Сеул в мае 2022 г. Samsungи Hyundai объявили об дополнительных инвестициях в американскую экономику. Samsung строит в Техасе завод по производству полупроводников стоимостью 17 млрд долл. США, Hyundai инвестирует 5,5–7,0 млрд долл. США в строительство завода по производству электромобилей [6]. Также многие корейские компании инвестируют в США с целью расширения производства, покупают малые и средние технологические фирмы в Америке, чтобы обеспечить себя инновационными патентами. Помимо выгод от прямого доступа на американский рынок, технологической, патентной кооперации, выигрыш Р. Корея может заключаться в ослаблении позиций Китая на мировых рынках микроэлектроники.

При обсуждении последствий украинского конфликта нельзя обойти стороной геополитические вопросы. Сегодня Сеул оказывается вовлеченным в процессы консолидации союзников вокруг США. К этому его обязывают союзнические отношения с США. Пока он остается в стороне от таких инициатив, как QUAD из опасений антагонизировать Китай. Однако новая администрация, пришедшая к власти в марте, сигнализирует свою благосклонность к более широкому сотрудничеству с США и НАТО [10]. Здесь на руку Сеулу могут играть не только альянс с Америкой, но и его самостоятельные амбиции в области международного влияния и в сфере производства вооружений — рынок, в отдельные сегменты которого страна пытается войти на протяжении рядя лет. За период президентства Мун Чжэ Ина объем экспорта вооружений страны вырос в три раза — с 1,2 млрд долл. США в 2015 г. до 3,8 млрд долл. США в 2020 г. Только за 2021–2022 гг. география военных поставок Сеула расширилась и включила такие страны, как Австралия, Турция, Египет, ОАЭ [11; 12]. Потенциально РК могла бы поставлять вооружения и на Украину, однако такая мера может иметь неприятные последствия для самой страны. Существует вероятность того, что Россия может ослабить поддержку в соблюдении санкций в отношении КНДР, а эта тема является довольно чувствительной для Сеула. Поэтому РК вряд ли займет однозначную позицию по поводу участия в военно-стратегических альянсах, направленных против России, но постарается извлечь из ситуации выгоды в виде дополнительного имиджевого влияния.

ЗАКЛЮЧЕНИЕ

Таким образом, последствия украинского кризиса для Республики Корея будут иметь комплексный характер, и их влияние выйдет далеко за пределы российско-корейского экономического сотрудничества. Воздействие будет разнонаправленным: в экономической сфере высок риск замедления темпов роста и ухудшения состояния платежного баланса, что может привести к стагфляции в стране. В российско-корейских отношениях наступит период охлаждения, хотя вероятно укрепление позиций корейского бизнеса на отдельных нишах российского рынка. По всей видимости, будет происходить постепенное вовлечение Сеула в формирующиеся стратегические региональные и трансрегиональные альянсы. Участие в них РК будет дополнительным фактором разворачивающегося театра конфронтации в Азиатско-Тихоокеанском регионе и шире — в продвигаемой США индо-тихоокеанской концепции. По всей видимости, политика сбалансированного позиционирования, которой страна придерживалась на протяжении последнего десятилетия, изменится в сторону более четкого позиционирования собственных национальных интересов Сеула. В этой связи в российско-корейских отношениях на официальном уровне может наблюдаться известная доля напряженности. Однако это не означает остановки сотрудничества на частном уровне, наоборот, его значимость только возрастет. На сегодняшний день корейский бизнес проявляет известную долю прагматичности в вопросах присутствия на российском рынке. В то же время в среднесрочной перспективе наложенные Западом рестрикции будут существенным препятствием для расширения сотрудничества.

Конфликт интересов. Автор заявляет об отсутствии конфликта интересов.

Финансирование. Исследование проводилось в рамках реализации темы государственного задания «Процессы региональной и трансрегиональной интеграции и их влияние на развитие экономики стран российского «пояса соседства»: новые возможности и угрозы для России».

Conflict of interest. The author declare no conflict of interest.

Financing. The research was conducted under the project ‘Process of regional and transregional integration and their impact on the national economies of the countries of ‘the neighboring belt’: opportunities and threats for Russia.