Когда у бюджетных и автономных учреждений временно не хватает денег по одному из видов финансового обеспечения, проводят внутреннее заимствование собственных средств из других источников. Есть три варианта внутреннего заимствования:

1. Учреждения используют деньги в пределах одного лицевого счета. Например, когда для оплаты кредиторской задолженности по коду финансового обеспечения (КФО) 4 не хватает субсидии на государственное задание, можно использовать средства во временном распоряжении по КФО 3.

2. Учреждения используют деньги с другого лицевого счета. Например, до поступления целевой субсидии по КФО 5 на отдельный лицевой счет кредиторскую задолженность можно оплатить за счет платной деятельности по КФО 2 с другого лицевого счета. Бюджетным учреждениям такое право предоставили в 2020 году. В соответствии с постановлением Правительства РФ от 11.07.2020 № 1025 (вступило в силу 23 июля 2020 года) бюджетные учреждения могут направить целевые субсидии на возмещение расходов, которые возникли в период пандемии и оплатили из других источников финансирования. Решение правительства распространяется на федеральные бюджетные учреждения. Они могут заимствовать деньги из платной деятельности и других источников, чтобы без задержек оплатить расходы на мероприятия по COVID‑19 до поступления субсидии на эти цели. Когда целевая субсидия поступит, расходы, которые ранее оплатили за счет платной деятельности и субсидий на государственное задание, возмещают. Чтобы возместить кассовые расходы за счет целевой субсидии, в Федеральное казначейство направляют документы для санкционирования:

• заявление, согласованное с учредителем;

• копии платежных документов и документов, которые подтверждают ранее произведенные целевые расходы.

3. В пределах общего остатка наличных в кассе. Временное заимствование средств в пределах общего остатка средств на лицевом счете или в кассе оформляется Бухгалтерской справкой (ф. 0504833). Несмотря на то что на счете или в кассе перечисление денежных средств не происходит, справка нужна, чтобы перевести свободный остаток денежных средств в бухгалтерском учете, например, с КФО 2 на КФО 4. Это следует из п. 146, 147 Инструкции № 174 н.

Когда недостающие средства поступают на счет или в кассу, учреждение восстанавливает источники, из которых заимствовало деньги.

Так, учреждения в марте — июне проводили расходы, связанные с предотвращением распространения новой коронавирусной инфекции. Фактические расходы совершали за счет субсидии на государственное задание, средств от приносящей доход деятельности и средств на обязательное медицинское страхование. Теперь за счет целевой субсидии, перечисленной из резервного фонда, можно возместить эти затраты. Однако Федеральное казначейство считает, что возможность возместить свои затраты есть не у каждого учреждения (письмо от 30.07.2020 № 07–04–05/03–14973).

Хотя норма о том, что федеральные учреждения вправе возмещать расходы, которые производили из-за распространения COVID‑19, за счет целевых средств, прописана в постановлении Правительства РФ от 24.12.2019 № 1803 (в ред. постановления Правительства РФ от 11.07.2020 № 1025).

Чтобы возместить затраты, учреждению нужно написать заявление в территориальный орган Федерального казначейства в произвольной форме, к нему приложить копии платежных документов и документов‑оснований. Также следует согласовать свои действия с учредителем.

Следовательно, бюджетные учреждения могут возместить свои расходы на COVID‑19 из целевых средств. Также им разрешили не уменьшать расходы, если госзадание не выполнили из-за пандемии. Учреждения, которые пострадали из-за пандемии коронавируса, могут тратить средства госзадания на первоочередные расходы независимо от объема оказанных госуслуг. Остатки субсидий можно не возвращать, а выплатить зарплату, перечислить налоги, взносы, оплатить коммунальные расходы, средства защиты и дезинфекции.

Бухгалтерский учет восстановления кассовых расходов зависит от того, как ранее провели временный заем средств — в пределах одного лицевого счета или между разными лицевыми счетами.

Так, в учете возмещение расходов за счет целевой субсидии на меры по коронавирусу зависит от того, для каких целей предоставили субсидию — оплатить задолженность или возместить кассовые расходы, которые учреждение провело за счет других источников. Например, за счет субсидии на госзадание или за счет платной деятельности [1].

Если учреждение оплачивает задолженность за счет субсидии на иные цели, необходимо отразить перевод долга с КФО 2 или 4 на КФО 5. Для этого используется счет 304.06 «Расчеты с прочими кредиторами». Это предусмотрено в п. 146, 147 Инструкции № 174 н.

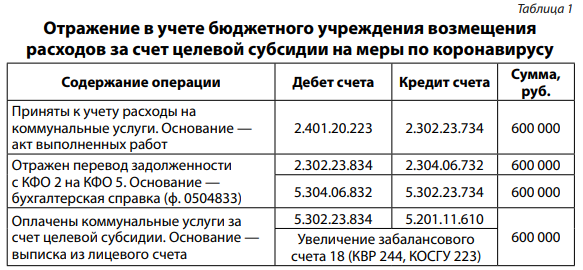

Так, например, в период ограничительных мер по нераспространению коронавируса учреждение культуры не оказывало платные услуги. За этот же период у учреждения образовалась задолженность за коммунальные услуги в размере 600 тыс. руб. Так как поступлений денежных средств от платной деятельности не было, задолженность не оплачена.

На оплату первоочередных расходов, возникших в период ограничительных мер, учредитель направил учреждению целевую субсидию. Бухгалтер оплатил задолженность по коммунальным расходам за счет целевой субсидии. В учете это будет отражено записями, представленными в таблице 1.

Распоряжением Правительства РФ от 08.05.2020 № 1231‑р предусмотрено выделить федеральным учреждениям культуры дополнительные субсидии, если субсидия на госзадание не покроет расходы на зарплату, коммунальные расходы и содержание имущества.

Если учреждение восстанавливает за счет целевой субсидии ранее произведенные расходы, средства с лицевого счета для целевой субсидии перечисляются на лицевой счет 20 [2].

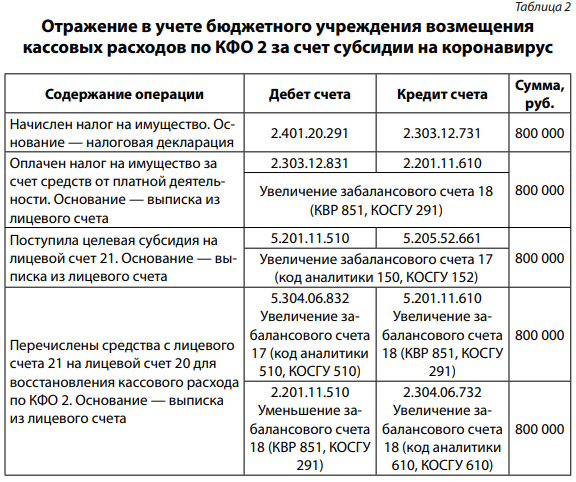

Так, например, в период ограничительных мер по нераспространению коронавируса учреждение не оказывало платные услуги, поэтому поступлений от платной деятельности не было. За отчетный период учреждение начислило и уплатило за счет остатка денег от платной деятельности налог на имущество в размере 800 тыс. руб.

Свободных денежных средств на другие первоочередные расходы по КФО 2 не осталось, поэтому учредитель направил учреждению целевую субсидию на возмещение кассовых расходов по налогу на имущество. Бухгалтер перечислил 800 тыс. руб. с лицевого счета по целевой субсидии на лицевой счет 20. В учете эти факты хозяйственной жизни отражены записями, представленными в таблице 2.

Операции по временному заимствованию средств из одного источника для проведения кассовых операций другого источника отражают в корреспонденции со счетом 304.06 «Расчеты с прочими кредиторами». По таким операциям на счете 304.06 вводят дополнительный аналитический забалансовый учет — на счетах 17 и 18.

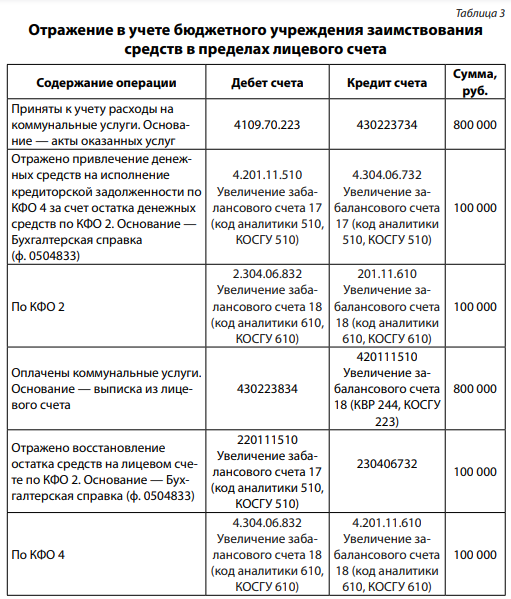

В таблице 3 показано, как учесть заимствование средств в пределах лицевого счета. Например, бюджетное учреждение должно оплатить коммунальные услуги из средств субсидии в размере 800 тыс. руб. Однако на дату платежа средств субсидии на лицевом счете оказалось недостаточно — 700 тыс. руб.

Чтобы не допустить просрочку платежа и начисление неустойки, для оплаты задолженности учреждение заимствовало средства от приносящей доход деятельности в сумме 100 тыс. руб. После того как субсидия поступила на лицевой счет, бухгалтер восстановил остаток на счете по КФО 2 «Приносящая доход деятельность».

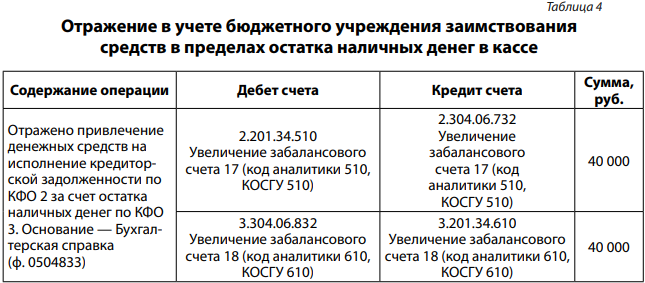

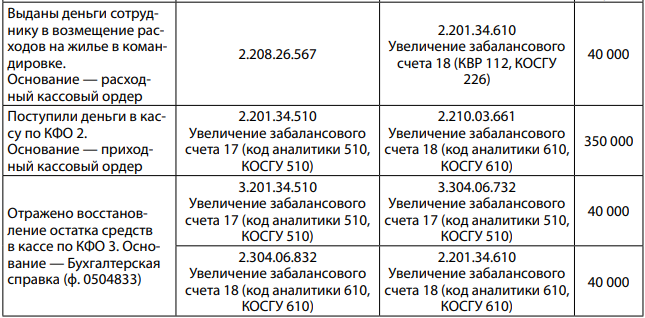

В таблице 4 показано, как учесть заимствование средств в пределах остатка наличных денег в кассе. Например, бюджетное учреждение должно возместить командированному сотруднику расходы на жилье. Командировка состоялась в рамках приносящей доход деятельности, однако на день возмещения денег по КФО 2 в кассе не оказалось. Для своевременного возмещения учреждение заимствовало наличные деньги по КФО 3 в сумме 40 тыс. руб. После того как в кассу поступили средства от платной деятельности с лицевого счета, бухгалтер восстановил остаток денег по КФО 3 «Средства во временном распоряжении».

Восстановление кассовых расходов проходит по двум причинам: после внутренних заимствований между разными видами финансового обеспечения учреждения, а также когда контрагенты или сотрудники возвращают деньги. Порядок учета возвратов от контрагентов и сотрудников зависит от того, когда выплачивали им средства — в текущем или в прошлом году.

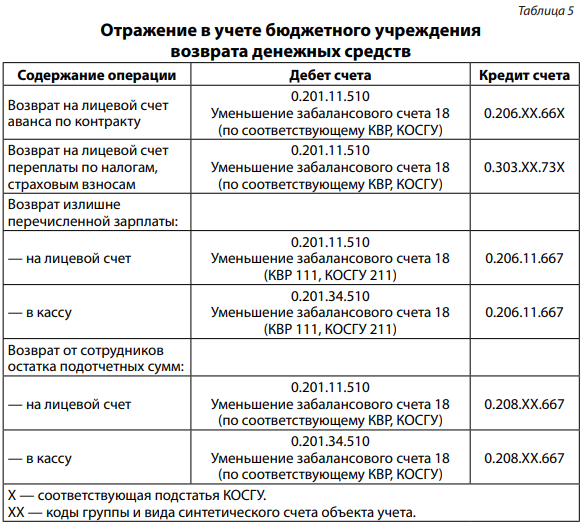

Возврат денежных средств текущего года от организаций или физлиц отражается по тем же КВР и КОСГУ, по которым ранее проводились выплаты. В таблице 5 приведены бухгалтерские записи по возврату, предусмотренные п. 72, 98 Инструкции № 174 н.

Возврат задолженности прошлых лет бюджетные учреждения отражают как поступления, не связанные с доходами и расходами. Зачисление на счет денежных средств отражается по кодам источников финансирования — коду аналитики 510 «Поступление денежных средств и их эквивалентов» и коду КОСГУ 510 «Поступление денежных средств и их эквивалентов» (п. 62.4.1 Порядка применения КБК № 85 н, п. 13.1 Порядка применения КОСГУ № 209 н, письма Минфина России от 20.12.2017 № 02–07–10/85225, Федерального казначейства от 10.07.2018 № 07–04–05/02–14378).

Сумму возврата дебиторской задолженности прошлых лет, которую зачислили на лицевой счет учреждения (код 21, 31), расходовать сразу нельзя. Чтобы Федеральное казначейство оставило деньги на счете, необходимо не позднее 30‑го рабочего дня со дня, когда их зачислили на счет, направить уточненные сведения (ф. 0501016). В сведениях отражается информация о разрешенной к использованию сумме возврата. В противном случае финансовый орган перечислит всю сумму в доход федерального бюджета.

Отчет об исполнении плана ФХД (ф. 0503737) заполняют по тому коду финансового обеспечения (КФО), с которого проводили заимствование. Операции по временному заимствованию средств и их восстановлению отражаются в разделе 3 «Источники финансирования дефицита средств учреждения». В частности, указывают:

• по строкам 710, 720 — «общий оборот» по счетам 201.11: дебетовый оборот в строке 710 в отрицательном значении, кредитовый оборот в строке 720 в положительном значении;

• по строке 832 «Уменьшение расчетов по внутреннему привлечению остатков средств (Дебет 030406000)» — уменьшение остатка при заимствовании. Показатель заполняют на основании проводки: Дебет 304.06, Кредит 201.11;

• по строке 831 «Увеличение расчетов по внутреннему привлечению остатков средств» — увеличение остатка при восстановлении средств. Показатель заполняют на основании проводки: Дебет 201.11, Кредит 304.06.

Это следует из п. 44 Инструкции, утвержденной приказом Минфина России от 25.03.2011 № 33 н [3].