Введение

Основное стадо животных в сельском хозяйстве относится к основным средствам, в бухгалтерском учете которых произошли существенные изменения в соответствии с ФСБУ 6/2020 «Основные средства». К этим изменениям относятся:

— оценка при признании и после признания;

— учет результатов переоценки объектов основных средств, в том числе животных основного стада;

— учет амортизации стоимости, а также обесценения и списания животных основного стада.

Все эти изменения в оценке и учете животных основного стада требуют раскрытия и методического обеспечения.

К основному стаду в сельском хозяйстве относятся рабочий и продуктивный скот. Рабочий скот в сельскохозяйственных организациях используется в качестве гужевого транспорта. Продуктивный же скот используется для производства продукции животноводства, что является одним из основных видов деятельности сельскохозяйственных организаций. Поэтому в бухгалтерском учете следует формировать всю необходимую информацию с целью управления наличием, движением и эффективностью использования рабочего и продуктивного скота в сельскохозяйственных организациях.

Цель исследования: раскрытие организационно-методических и технических аспектов бухгалтерского учета основного стада.

Задачи исследования:

— рассмотреть сущность основного стада в сельском хозяйстве;

— определить рекомендации по оценке и отражению в учете животных основного стада при их признании, после признания этих объектов;

— обосновать методические и технические аспекты учета результатов переоценки стоимости животных основного стада, их обесценения и списания на счетах бухгалтерского учета в сельскохозяйственных организациях.

Материалы, методы и условия проведения исследования

Изучены нормативные акты, а также научные труды отечественных экономистов в области бухгалтерского учета основного стада. При проведении исследования были использованы общенаучные методы: анализ, синтез, моделирование и абстрагирование и др.

Результаты исследования и их обсуждение

Формирование основного стада скота сельскохозяйственные организации производят в основном за счет выращивания собственного молодняка животных в своей организации и частичной покупки племенного молодняка и взрослых племенных животных в племенных сельскохозяйственных организациях (племзаводах) и за рубежом [5].

«До перевода в основное стадо молодняк животных учитывается на счете 11 “Животные на выращивании и откорме” по следующим возрастным группам:

— телки старше двух лет;

— телки до двух лет (по годам рождения);

— бычки (по годам рождения);

— свиноматки проверяемые;

— ремонтный молодняк свиней старше 4 месяцев;

— молодняк овец и коз рождения прошлого года и ярки;

— лошади и другие виды рабочего скота (по годам рождения и полу);

— покупной племенной молодняк животных (по породам)» [5].

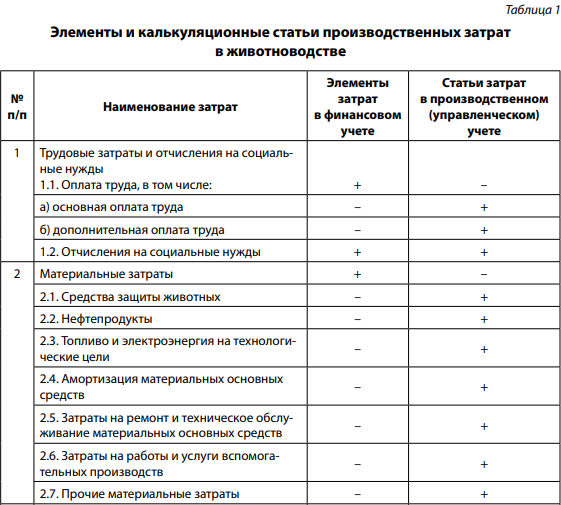

Затраты на выращивание молодняка животных, подлежащего переводу в основное стадо, учитывают на счете 20 «Основное производство» (субсчете 20-2 «Животноводство») по вышеуказанным группам животных. Аналитический учет затрат на выращивание молодняка животных по вышеуказанным группам ведется по следующим элементам и статьям затрат (табл. 1).

Молодняк всех видов продуктивного и рабочего скота, переводимый в основное стадо на основании актов на перевод животных (по форме №СП-42), списывается со счета 11 «Животные на выращивании и откорме» (субсчета 11-1) на счет 08 «Вложения во внеоборотные активы» (субсчет 08-6 «Перевод животных в основное стадо») в оценке по сумме фактических затрат на выращивание на начало года, с присоединением плановой себестоимости прироста живой массы за период с начала года до момента перевода животных в основное стадо. Одновременно стоимость (сумма затрат при переводе) данных животных зачисляется на счет 01 «Основные средства» (субсчет 01-4 «Скот рабочий и продуктивный») в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы» (субсчета 08-6).

По итогам года после составления отчетной калькуляции разница между стоимостью переведенного в течение года скота в основное стадо и его фактической себестоимостью корректируется методом дописывания или «красного сторно». На сумму корректировки стоимости переведенного скота в основное стадо составляется следующая корреспонденция счетов: дебет счета 08 «Вложения во внеоборотные активы» (субсчета 08-6), кредит счета 11 «Животные на выращивании и откорме» (субсчета 11-1). Одновременно на эту сумму корректируется соответствующая запись на дебете счета 01 «Основные средства» (субсчета 01-4) и кредите счета 08 «Вложения во внеоборотные активы» (субсчета 08-6) [3, 4].

Стоимость приобретенных взрослых животных от поставщиков отражается на дебете счета 08 «Вложения во внеоборотные активы» (субсчета 08-7 «Приобретение взрослых животных») и кредите счета 60 «Расчеты с поставщиками и подрядчиками». Что касается затрат по доставке этих взрослых животных в сельскохозяйственную организацию, то они также учитываются на дебете счета 08 «Вложения во внеоборотные активы» (субсчета 08-7) с кредита счетов 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты с органами социального страхования и обеспечения», 23 «Вспомогательные производства», при перевозке скота автотранспортом, 10 «Материалы» на стоимость кормов и др. [1].

Затраты, связанные с приобретением взрослого скота, учтенные на счете 08 «Вложения во внеоборотные активы» (субсчете 08-7) при принятии его к бухгалтерскому учету списываются на дебет счета 01 «Основные средства» (субсчета 01-4). При этом взрослый скот, поступивший на условиях договора неоперационной (финансовой) аренды, учитывается на отдельном субсчете 01-9 «Основные средства, полученные в аренду» [1].

При полном погашении обязательств по аренде взрослый скот по договору неоперационной (финансовой) аренды может переходить в собственность сельскохозяйственной организации, являющейся арендатором. При этом дебетуется счет 01 «Основные средства» (субсчет 01-4) и кредитуется счет 01 «Основные средства» (субсчет 01-9 «Основные средства, полученные в аренду»).

При получении организацией взрослых животных в основное стадо в качестве вклада в уставный капитал (паевой фонд) их рекомендуется оценивать по справедливой стоимости. В бухгалтерском учете полученные взрослые животные в основное стадо в качестве вклада в уставный капитал (паевой фонд) отражаются следующими записями:

— дебет счета 08 «Вложения во внеоборотные активы» (субсчета 08-7 «Приобретение взрослых животных»), кредит счета 75 «Расчеты с учредителями» (субсчета 75-1 «Расчеты с учредителями по вкладам в уставный (складочный) капитал»);

— дебет счета 01 «Основные средства» (субсчета 01-4 «Скот рабочий и продуктивный»), кредит счета 08 «Вложения во внеоборотные активы» (субсчета 08-7).

При получении организацией взрослых животных в основное стадо безвозмездно по договору дарения их также следует оценивать по справедливой стоимости:

— дебет счета 08 «Вложения во внеоборотные активы» (субсчета 08-7), кредит счета 98 «Доходы будущих периодов»;

— дебет счета 01 «Основные средства» (субсчета 01-4), кредит счета 08 «Вложения во внеоборотные активы» (субсчета 08-7) [3, 4].

Если при приобретении стоимость взрослых животных по договору мены погашается неденежными средствами, то первоначальной стоимостью этих животных будет являться справедливая стоимость передаваемого имущества (передаваемых имущественных прав, передаваемых работ, услуг). При невозможности применения данного варианта берется к использованию для оценки справедливая стоимость полученных взрослых животных. Если невозможно использовать второй вариант оценки, то в качестве первоначальной стоимости данных взрослых животных признается балансовая стоимость передаваемого имущества, фактические затраты на выполнение работ, оказание услуг [7].

Операции по приобретению взрослых животных в основное стадо по договору мены отражаются на счетах следующими проводками:

— дебет счета 08 «Вложения во внеоборотные активы» (субсчета 08-7), кредит счета 60 «Расчеты с поставщиками и подрядчиками»;

— дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (субсчет 19-1), кредит счета 60 «Расчеты с поставщиками и подрядчиками» (на основании счета-фактуры);

— дебет счета 90 «Продажи», кредит счетов 43 «Готовая продукция», 23 «Вспомогательные производства» и т. п. (на сумму переданной в счет задолженности готовой продукции, работ и др.);

— дебет счета 62 «Расчеты с покупателями и заказчиками», кредит счета 90 «Продажи» (справедливая стоимость передаваемого имущества или справедливая стоимость полученных взрослых животных либо балансовая стоимость передаваемого имущества);

— дебет счета 90 «Продажи», кредит счета 68 «Расчеты по налогам и сборам» (начислен налог на добавленную стоимость от дохода организации);

— дебет счета 68 «Расчеты по налогам и сборам», кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (субсчета 19-1) — на сумму возмещения НДС;

— дебет счета 60 «Расчеты с поставщиками и подрядчиками», кредит счета 62 «Расчеты с покупателями и заказчиками» (осуществлен взаимозачет на основании акта взаимозачета) [3, 4].

Выявленные при инвентаризации неучтенные животные основного стада также оцениваются по справедливой стоимости и отражаются на дебете счета 01 «Основные средства» (субсчета 01-4) и кредите счета 91 «Прочие доходы и расходы» (субсчета 91-1 «Прочие доходы»).

После признания животные основного стада оцениваются в бухгалтерском учете одним из следующих способов, выбранным сельскохозяйственной организацией в учетной политике:

а) по первоначальной стоимости;

б) по переоцененной стоимости [8].

Следует здесь иметь в виду, что выбранный в учетной политике организации способ последующей оценки животных основного стада применяется ко всей их группе (см. п. 13 ФСБУ 6/2020 «Основные средства»). Отсюда следует также, что в учетной политике организации для разных групп животных основного стада могут быть выбраны разные способы последующей оценки (или, наоборот, для всех групп животных основного стада может быть использован один способ последующей оценки).

При последующей оценке животных основного стада по первоначальной стоимости такая стоимость и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных п. 23, 24 ФСБУ 6/2020 «Основные средства». При последующей оценке животных основного стада по переоцененной стоимости эта стоимость регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от их справедливой стоимости (п. 15 ФСБУ 6/2020 «Основные средства»).

При определении справедливой стоимости животного основного стада «…необходимо руководствоваться Международным стандартом финансовой отчетности (МСФО, IFRS) 13 «Оценка справедливой стоимости» (приказ Минфина России от 28.12.2015 №217н), а также МСФО (IAS) 41 «Сельское хозяйство» (приказ Минфина России от 28.12.2015 №217н), Методическими рекомендациями Минсельхоза России по бухгалтерскому учету биологических активов и результатов их биотрансформации (М.: ФГБНУ «Росинформагротех», 2011, с изм. и доп. 2019 г.)» [8].

По нашему мнению, справедливую стоимость целесообразнее будет определить по группе животных (СГж) определенной породы и одного и того же возраста и направления использования в организации [7]. При этом можно использовать следующую формулу:

где Кж — количество животных, голов;

V — средний живой вес одной головы скота на период оценки (момента признания) по справедливой стоимости, ц;

СPц — средняя рыночная стоимость 1 ц живой массы скота (животных), руб.;

ЗП — затраты на продажу в расчете на 1 ц живого веса животных, руб.

Пример: количество животных основного стада КРС — 150 голов; средний живой вес 1 головы — 4 ц; рыночная стоимость 1 ц живой массы — 15 тыс. руб.; затраты на продажу в расчете на живой вес 150 голов скота — 30 тыс. руб. Справедливая стоимость данной группы КРС составит:

СГж = 150 × 4 × 15 − 30 = 8970 тыс. руб.

Переоценка отличных от инвестиционной недвижимости животных основного стада может проводиться:

а) путем пересчета их первоначальной стоимости и накопленной амортизации таким образом, чтобы балансовая стоимость животного основного стада после переоценки равнялась его справедливой стоимости;

б) путем предварительного уменьшения первоначальной стоимости животного основного стада на сумму накопленной амортизации по данному животному основного стада на дату переоценки. Далее полученная сумма (разность) пересчитывается таким образом, чтобы она стала равной справедливой стоимости этого животного основного стада.

Из этих двух вариантов учета результатов переоценки животных основного стада (варианты «а», «б») организация выбирает один вариант и закрепляет его в своей учетной политике [8].

Стоимость животных основного стада (рабочего и продуктивного скота) подлежит амортизации путем выбора из следующих способов начисления амортизации:

— линейный способ;

— способ уменьшаемого остатка;

— способ пропорционально количеству продукции (объему работ в натуральном выражении) [9, 10].

Мы рекомендуем в молочном и мясном скотоводстве использовать способ начисления амортизации пропорционально количеству получаемой продукции от указанных групп животных, а по рабочему скоту использовать линейный способ начисления амортизации. В бухгалтерском учете суммы начисленной амортизации на рабочий и продуктивный скот отражаются соответственно следующими записями: дебет счета 23 «Вспомогательные производства» (субсчета 23-7 «Гужевой транспорт»), дебет счета 20 «Основное производство» (субсчета 20-2 «Животноводство»), кредит счета 02 «Амортизация основных средств».

В соответствии с п. 38 ФСБУ 6/2020 «Основные средства» сельскохозяйственная организация должна проверять своих животных основного стада на обесценение. При этом необходимо учитывать изменение их балансовой стоимости в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов» (приказ Минфина России от 28.12.2015 №217н). Если сумма балансовой стоимости животного основного стада окажется больше его возмещаемой суммы (справедливой стоимости актива за вычетом затрат на выбытие), то эта разница считается обесценением [2].

В бухгалтерском учете сумма обесценения животных основного стада отражается следующей записью: дебет счета 91 «Прочие доходы и расходы» (субсчета 91-2 «Прочие расходы»), кредит счета 02 «Амортизация основных средств» (субсчета 02-3 «Обесценение основных средств»).

Возмещение величины убытков данной организации от обесценения или от утраты животных основного стада другими лицами признается в бухгалтерском учете доходом в составе прибыли (убытка) периода, в котором у организации возникает право на получение такого возмещения: дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчета 76-1, 76-3), кредит счета 91 «Прочие доходы и расходы» (субсчета 91-1 «Прочие доходы») [8].

Для организации учета и обеспечения контроля за сохранностью взрослого скота каждому животному основного стада при зачислении в состав основных средств присваивают соответствующий инвентарный номер, а крупным животным (коровам, быкам-производителям и т. п.) дают и кличку.

«На каждое животное основного стада открывается инвентарная карточка (форма №ОС-6), в которую заносятся все данные, характеризующие животное. Все карточки группируются по структурным подразделениям организации, видам животных, племенным качествам, материально-ответственным лицам и т. д.» [6].

Инвентарные карточки взрослых животных суммарно не реже одного раза в год сверяют с данными синтетического учета основных средств и инвентаризационными описями. Для инвентаризации скота основного стада применяют инвентаризационную опись рабочего скота и продуктивных животных (форма №ИНВ 20-АПК). При автоматизированной (компьютерной) форме учета регистрами аналитического и синтетического учета служат выходные ведомости, оборотно-сальдовые ведомости, составляемые в соответствии с применяемой в организации программой. Учет выбытия животных из состава основного стада в сельскохозяйственных организациях организуют в соответствии с ФСБУ 6/2020 «Основные средства», Методическим рекомендациями по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности агропромышленных организаций (утв. приказом Минсельхоза России от 13.06.2001 №654).

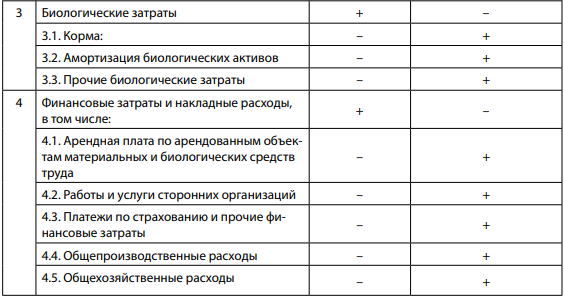

В соответствии с п. 40 ФСБУ 6/2020 «Основные средства» животные основного стада, которые выбывают или не способны приносить организации экономические выгоды в будущем, списываются с бухгалтерского учета (табл. 2).

Учет выбытия животных основного стада как объектов основных средств ведут на субсчете 01-11 «Выбытие основных средств», открываемом к счету 01 «Основные средства», и счете 91 «Прочие доходы и расходы», а также с использованием счета 02 «Амортизация основных средств» и счета 96 «Резервы предстоящих расходов» (на сумму ранее созданного оценочного обязательства при приобретении взрослых животных в основное стадо).

На субсчете 01-11 «Выбытие основных средств» учитывают все случаи списания животных основного стада как объектов основных средств: продажу организациям или физическим лицам, своим работникам, по обмену, с рассрочкой платежа и т. п., а также передачу животных основного стада в качестве вклада в уставный капитал (паевой фонд) другой организации, передачу в неоперационную (финансовую) аренду, передачу скота основного стада на забой, списание животных из основного стада вследствие их недостачи и др. [5]. На дебете счета 91 «Прочие доходы и расходы» (субсчета 91-2) отражают балансовую стоимость выбывших животных основного стада, а на кредите данного счета — полученные или подлежащие к получению доходы от выбытия этих животных. Кроме того, на дебете счета 91 (субсчета 91-2) учитывают затраты, связанные с выбытием животных основного стада. Если в организации при формировании основного стада создавали оценочное обязательство на утилизацию павших животных, восстановление окружающей среды, то затраты на эти цели списывают за счет ранее созданного оценочного обязательства (резерва), то есть на дебет счета 96 «Резервы предстоящих затрат (субсчета 96-5 «Оценочное обязательство по основным средствам») [9, 12].

Разницу между балансовой стоимостью животного основного стада и затратами на его выбытие, с одной стороны, и поступлениями от выбытия этого животного, с другой стороны, признают доходом или расходом в составе прибыли (убытка) периода, в котором списывают объект основных средств (п. 44 ФСБУ 6/2020 «Основные средства»):

— дебет счета 91 «Прочие доходы и расходы» (субсчета 91-9 «Сальдо прочих доходов и расходов»), кредит счета 99 «Прибыли и убытки» — на сумму дохода (прибыли);

— дебет счет 99 «Прибыли и убытки», кредит счета 91 «Прочие доходы и расходы» (субсчета 90-9) — на сумму расходов (убытка) [7, 9, 10].

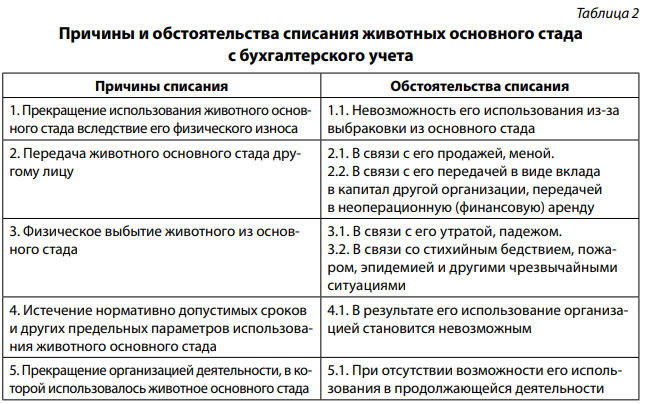

Основные хозяйственные операции по списанию животных из основного стада по таким причинам, как продажа, выявленная недостача, передача в совместную деятельность или в счет вклада в уставный капитал (паевой фонд), представлены в табл. 3.

На основании первичных документов по продаже и прочему выбытию скота основного стада производят записи в специальный регистр «Реестр документов по продаже товарно-материальных ценностей, основных средств и прочих активов». По окончании месяца итоговые данные из указанного реестра переносят в «Ведомость учета продажи, выбытия основных средств и прочих активов», которая является регистром их аналитического учета.

Синтетический учет операций выбытия скота основного стада осуществляют в оборотно-сальдовой ведомости при автоматизации учета.

После сверки дебетовых и кредитовых оборотов информацию по учету выбытия скота основного стада переносят в Главную книгу: итоги кредитовых оборотов счета 91 «Прочие доходы и расходы» — на данный счет Главной книги, конкретные суммы, составившие этот кредитовый оборот, — в дебет счетов Главной книги в соответствии с их корреспонденцией: сумму, корреспондирующую со счетом 01 «Основные средства», — в дебет этого же счета и т. д. до разноски всех сумм по счетам, составившим кредитовый оборот счета 91 «Прочие доходы и расходы» в части основных средств.

Заключение

1. Для обеспечения объективности и достоверности данных бухгалтерского учета основного стада следует руководствоваться ФСБУ 6/2020 «Основные средства», МСФО (IFRS) 13 «Оценка справедливой стоимости», МСФО (IAS) 41 «Сельское хозяйство» и методическими рекомендациями Министерства сельского хозяйства РФ по бухгалтерскому учету биологических активов и результатов их биотрансформации.

2. Следует четко определять сущность и назначение разных групп основного стада для целей бухгалтерского учета в сельскохозяйственных организациях.

3. Обратить особое внимание на порядок оценки при признании, оценки после признания животных основного стада и изменения их первоначальной стоимости, а также на порядок учета обесценения, амортизации стоимости и списания животных основного стада по различным причинам.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.