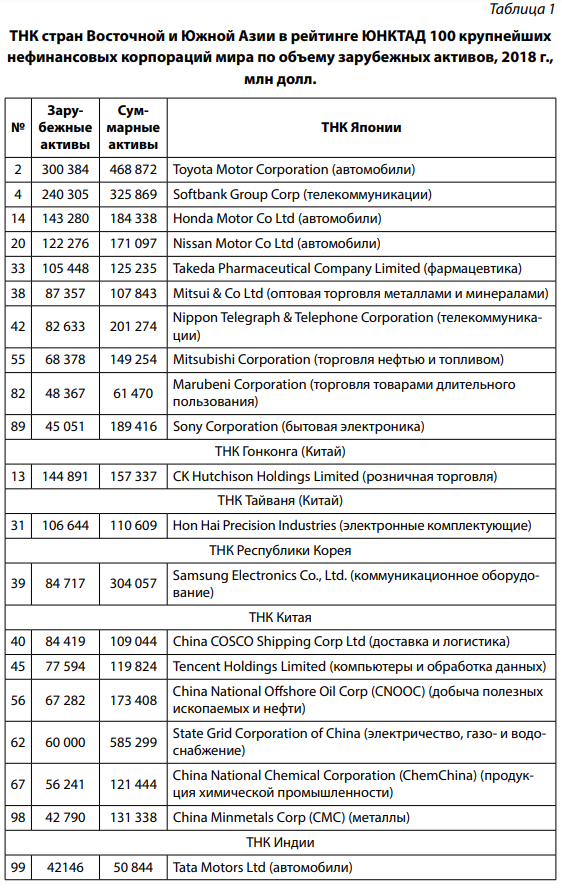

Развитие и укрепление позиций транснациональных корпораций (ТНК) является важной составляющей процессов глобализации мировой экономики. Экономическая основа транснационализации хозяйственных систем, как известно, состоит в стремлении извлечь как можно больше преимуществ от углубления участия в международном разделении труда и повышения рентабельности предпринимательской деятельности. Транснационализация корпораций — это логическое продолжение выхода предпринимательства за пределы национальных границ. Именно страны, которые достигли прогресса в развитии своих экономик, преимущественно являются местами базирования ТНК1 . Особенно экономическим влиянием в этом контексте пользуются три «центра силы» мировой экономики — США, страны ЕС и Япония, в последнее десятилетие к ним присоединился Китай. Это наглядно видно по последним ежегодным рейтингам ЮНКТАД 100 крупнейших нефинансовых корпораций мира по объемам зарубежных активов. Так, в рейтинге 2018 г. представлено 10 японских ТНК и ТНК из стран Восточной и Южной Азии.

У 20 % из 100 крупнейших глобальных ТНК на сегодняшний день страна происхождения расположена в Восточной и Южной Азии. Из них 10 ТНК — японских, 6 — китайских, еще 2 — из Гонконга и Тайваня. Это показывает, насколько значительно возрос уровень транснационализации китайского бизнеса к 2018 г. Данная тенденция развивается на фоне общего роста количества ТНК в мире. Так, в начале 1990-х гг. насчитывалось около 36,6 тыс. ТНК в мире и 174,9 тыс. их зарубежных филиалов, причем в развитых странах базировалось 92 % всех ТНК. В первой декаде XXI в., примерно в 2004–2005 гг., число ТНК в мире увеличилось до 70 тыс., количество зарубежных филиалов — до 690 тыс. 25,8 % всех ТНК базировалось в развивающихся странах: 21,2 % в Азии, 4,2 — в Латинской Америке, 0,5 % в Африке2 . Таким образом, страны Азии добились впечатляющих успехов в XXI веке в транснационализации свох предприятий.

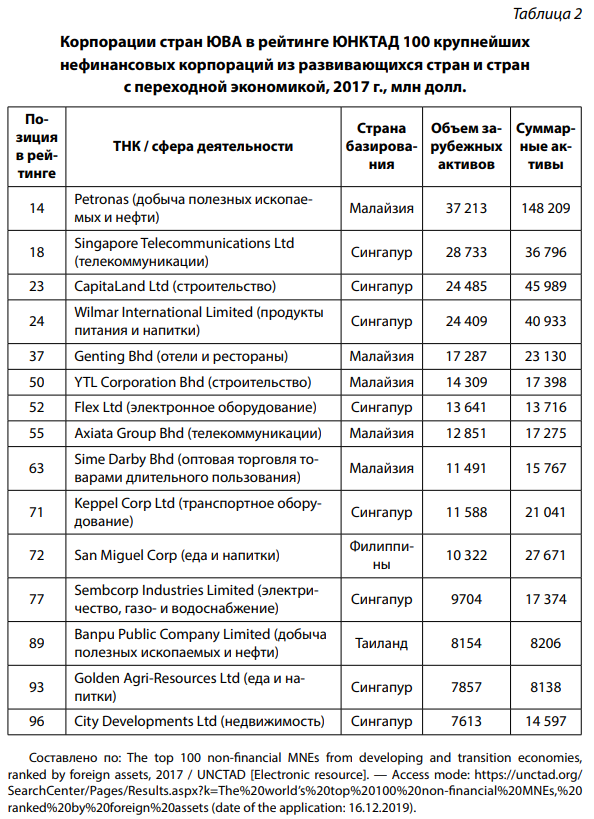

Ни одной ТНК из стран Юго-Восточной Азии в рейтинге ЮНКТАД 100 крупнейших нефинансовых корпораций мира 2017–2018 гг. не представлено; ранее в 2016 г. единственной ТНК из субрегиона, включенной в рейтинг, была малазийская корпорация Petronas (работает сфере добычи полезных ископаемых и нефти). Еще раньше, в 2003 г., в этот список также включалась корпорация Singtel Ltd (телекоммуникации) из Сингапура.

Таким образом, можно проследить отдельные включения ТНК из Сингапура и Малайзии в данный рейтинг, однако они не удерживают там свои позиции так же стабильно и долгосрочно, как японские ТНК. Можно сделать вывод, что за почти два десятилетия XXI века ТНК из стран ЮВА, конечно, развиваются, однако не настолько преуспели в своей деятельности и продвижении на мировых рынках, чтобы конкурировать наравне успешно с ТНК экономически развитых и наиболее динамично развивающихся стран, например с японскими ТНК, в отличие от китайских корпораций, которые в данном рейтинге 2018 г. обширно представлены.

Сделав этот вывод, необходимо упомянуть о некоторых отрицательных последствиях транснационализации бизнеса, которые учитываются в странах ЮВА. Так, перевод производства за рубеж приводит, как правило, к потере рабочих мест в стране базирования. Именно таким образом японские ТНК распространяли свою деятельность на рынках Азии с 1980-х гг., через инвестирование в перенос производства, в том числе в страны ЮВА, где рабочая сила и прочие ресурсы были более дешевыми. В странах ЮВА в большинстве своем ситуация иная. И возникает вопрос, есть ли такая же объективная потребность и экономическая целесообразность для государств Юго-Восточной Азии сегодня — массово переносить производственные базы в другие страны и налаживать там производственную деятельность? И готовы ли экономики стран ЮВА к возможному сокращению рабочих мест ввиду этих процессов? Это представляется маловероятным, учитывая, что некоторые из них как раз борются с безработицей (например, Индонезии удалось снизить уровень безработицы с 9,1 % в 2007 г. до 5,3 % в 2018 г.3 ) и стремятся развивать и модернизировать национальное производство. Таким образом, если говорить о ТНК, действующих в сфере промышленного производства, то велика вероятность, что на рынках ЮВА нет объективной экономической целесообразности, создающей комплексные предпосылки для масштабной глобальной транснационализации деятельности таких ТНК.

Также организация хозяйственной деятельности в филиалах ТНК нередко приводит к снижению транспарентности финансовых операций, возможности искать лазейки в налоговом законодательстве других стран, куда ТНК переносят свой бизнес, и это создает дополнительные возможности для сокрытия размеров прибыли и, таким образом, к сокращению налоговых поступлений в материнской стране. Такой сценарий также крайне нежелателен в странах Юго-Восточной Азии, которым необходимо направлять средства на развитие и модернизацию экономик и социально-экономической инфраструктуры и прочие цели развития.

Не говоря о том, что масштабы ТНК из стран развивающихся, как правило, соразмерны масштабам экономик их материнских стран, а это определяет, соответственно, охват деятельности ТНК на международных рынках. Рейтинг ЮНКТАД наглядно показывает, что корпорациям из ЮВА вплоть до настоящего времени весьма проблематично на равных конкурировать в глобальной экономике с корпорациями из Японии — долгое время второй, сейчас третьей по объему ВВП экономике мира. Тогда как китайским ТНК такая конкуренция оказалась под силу.

Однако делать вывод о том, что крупный бизнес в ЮВА недостаточно охвачен процессами транснационализации, было бы неправильно. Они развиваются, но иными темпами, нежели в Японии. В рейтинге ЮНКТАД 100 крупнейших в мире мультинациональных предприятий по объемам зарубежных активов из развивающихся стран и стран с переходной экономикой корпорации из ЮВА представлены более широко: в рейтинг 2017 г. включено 14 корпораций из ЮВА, из них 7 — из Сингапура, 5 — из Малайзии, по одной из Филиппин и Таиланда.

Среди стран ЮВА Сингапур и Малайзия наиболее преуспели в транснационализации своего крупного бизнеса, что свидетельствует о сохраняющейся неравномерности развития международного предпринимательства в субрегионе.

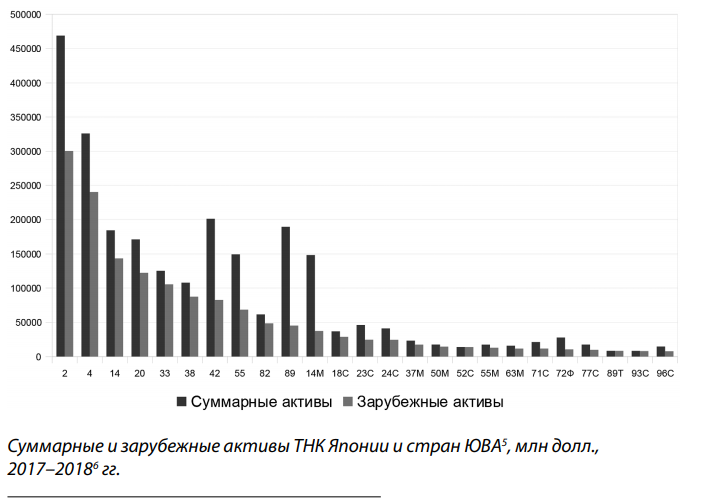

Если сранивать объемы активов, как суммарных, так и зарубежных у ТНК компаний Японии и ЮВА, очевидна разница: зарубежные и суммарные активы японских ТНК значительно крупнее, чем у ТНК стран Юго-Восточной Азии, и исчисляются они в основном сотнями миллиардов долларов, тогда как активы ТНК из стран ЮВА — десятками миллиардов долларов. При этом существенная разница в величине активов, в частности, зарубежных не влияет непосредственно на географический охват деятельности рассматриваемых ТНК, и было бы неправильно утверждать, что японские ТНК являются глобальными, тогда как ТНК из ЮВА — в большей степени региональными корпорациями. Например, сингапурская City Developments Ltd имеет 500 филиалов в 29 странах мира: в Азии, Австралии, Новой Зеландии, на Ближнем Востоке, в ряде стран европейского континента (Франция, Германия, Италия, Нидерланды, Великобритания, Россия, Грузия) и США4 .

Примечательно, что крупнейшие корпорации Японии и ЮВА характеризуются тем, что в большинстве случаев доля их зарубежных активов составляет основную долю суммарных активов. Однако и в том и в другом случае есть ряд исключений, например: японские Nippon Telegraph & Telephone Corporation, Sony Corporation и Mitsubishi Corporation, малазийской Petronas и филиппинская San Miguel Corp. Тем не менее по соотношению суммарных и зарубежных активов корпорации Японии и стран ЮВА существенно не различаются и в данном случае показывают схожие подходы к транснационализации бизнеса: в большинстве крупнейших корпораций зарубежные активы составляют большую часть суммарных активов корпораций. Однако некоторые различия можно проследить при анализе сфер, в которых японские ТНК и корпорации ЮВА действуют на мировом рынке. Так, японские ТНК обозначили свое присутствие в автомобильном сегменте (тогда как только сингапурская корпорация Keppel занимается транспортным оборудованием — несколько смежной сферой производства), в сфере фармацевтики и производства бытовой электроники. Корпорации же стран ЮВА активнее занимают нишу строительного бизнеса, недвижимости, ресторанного бизнеса и производства еды и напитков. Примерно в одинаковых пропорциях корпорации Японии и ЮВА обозначили свое присутствие в сфере природных ресурсов и телекоммуникаций. Можно предположить, что японские корпорации в большей степени развивают бизнес в отраслях обрабатывающей тяжелой промышленности, тогда как корпорации ЮВА успешнее развивают международный бизнес в отраслях обрабатывающей легкой промышленности и создания инфраструктуры. Телекоммуникации и природные ресурсы — сферы, в которых активность проявляют ТНК и Японии, и стран ЮВА.

Примечательны различия в основных мотивах транснационализации корпораций Японии и ЮВА. Это предопределило территориальную структуру заребужной деятельности данных ТНК. С 1980-х гг. большая часть филиалов японских ТНК (63 %) размещалась в развивающихся странах, в основном в Восточной Азии (43 %), куда японские компании переносили наиболее загрязняющие экологию производства и где получали доступ к дешевой рабочей силе и дешевым источникам сырья7 . В странах Западной Европы и США японские компании размещали производства, как правило, чтобы преодолеть различные протекционистские торговые барьеры и ограничения, которые вводили эти страны. В отраслевом плане транснационализации в Японии подвергались энергоемкие и трудоемкие производства, компании, действующие в сфере добывающей промышленности. Таким образом, одной из ключевых задач глобального распространения японских корпораций изначально было стремление минимизировать издержки промышленного производства, и для завоевания новых рынков, и для удовлетворения спроса на внутреннем японском рынке, и по этой причине японские ТНК активно инвестировали и инвестируют в развивающиеся страны.

В 1990-е гг. ключевым методом транснационализации японских компаний становится заключение альянсов с зарубежными компаниями, а также сделки слияния и поглощения. Территориальная структура японских ПИИ в связи с этим в большей степени смещается в сторону развитых стран (Северная Америка и Западная Европа). В это время появляются альянсы Mitsubishi Motors с американской Chrysler, Nissan с французской Renault и т. д. В настоящее время японские корпорации продолжают реализовывать сделки слияния и поглощения. Так, в 2015 г. японские корпорации провели 560 таких сделок на сумму 11,2 трлн иен. В 2014 г. — 557 сделок слияния и поглощения.

В 2000-е гг. также проявилась тендеция деиндустриализации японской экономики, что выразилось в более динамичной транснацинализации компаний, работающих в сфере НИОКР, цифровизации и отраслей третичного сектора экономики.

Если говорить про развивающиеся страны, то в основном транснационализация их предпринимательских структур имела несколько иные предпосылки. Инвестиционные решения в странах ЮВА мотивируются поиском новых, более широких рыночных возможностей, стратегических активов и ресурсов и стремлением к установлению новых форм сотрудничества, способствующих повышению их собственной эффективности. По этим причинам корпорации из таких стран весьма охотно инвестируют в развитые страны, так как именно такие ПИИ оказываются в большей степени ориентированными на поиск новых стратегических активов собственного развития.

Мотивы транснационализации бизнеса монополий развивающихся стран часто имеют целью не столько минимизацию издержек — производственные издержки в них, как правило, не слишком высоки, — сколько максимизацию прибыли. Корпорации стран ЮВА в мире представлены в тех сегментах бизнеса, продукция которых является наиболее дорогостоящей и востребованной именно в развитых странах. Например, ресторанный бизнес, реализация продуктов питания и напитков, строительство различных объектов и сфера недвижимости — наиболее доходно реализовывать такую продукцию именно в развитых странах. Очевидно, что стоимость продуктов питания в странах Западной Европы, например, значительно выше, чем в Лаосе и Камбодже. Выход на рынки слабо развивающихся стран с невысокими экономическими показателями и уровнем жизни, возможно, просто не будет окупаться для корпораций развивающихся стран. Помимо фактора максимизации прибыли, присутствие на рынках развитых стран позволяет получать доступ к их современным технологиям, методам управления проектами и персоналом, подходам к обучению кадров. Как уже говорилось ранее, корпорации из стран ЮВА тоже стремятся быть не региональными, а глобальными, и, с одной стороны, это позитивная тенденция, так как не создает ограничений территориальному охвату их деятельности, но, с другой стороны, эта тенденция рождает риски недостаточного внутрирегионального инвестирования в ЮВА — корпорации стран не всегда заинтересованы в инвестировании в экономики друг друга, таким образом, теряются прежде всего возможности капитало вложений в такие наименее развитые страны субрегиона, как Лаос, Мьянма, Камбоджа, — внешние вливания капиталов в их экономики продолжают частично базироваться не на инвестициях, а на официальной помощи развития, например, из Японии, тогда как корпорации из соседних стран ЮВА обходят эти страны в своей инвестиционной стратегии.

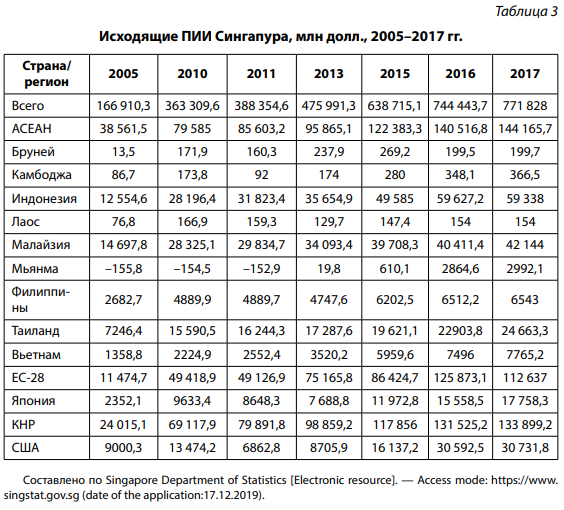

Расчет относительных показателей АСЕАН в исходящих ПИИ Сингапура показывает, что суммарная доля стран АСЕАН в этом показателе составила на конец 2017 г. 18,7 %. Причем Лаос, Камбоджа, Бруней получают не более 0,5 % сингапурских инвестиций. Наиболее значительные инвестиционные потоки из Сингапура получают экономически более развитые Индонезия и Малайзия (суммарно 13,1 %). 17,3 % ПИИ Сингапура получил Китай, т. е. немногим менее суммарно всех стран АСЕАН. 14,6 % сингапурских прямых инвестиций направляется в страны ЕС. Примерно 4 % ПИИ Сингапура направляется в США (это больше, чем в любую страну АСЕАН, кроме Индонезии и Малайзии).

Данная статистика на примере Сингапура выявляет проблему недоинвестирования странами АСЕАН наименее экономически развитых соседей по субрегину. ТНК Сингапура предпочитают и считают экономически более целесообразным и эффективным инвестировать средства в Китай, страны ЕС, США, из стран АСЕАН — Малайзию, Индонезию и Таиланд, т. е. экономически более развитые и динамично развавающиеся страны, тогда как наименее развитые страны в данном субрегионе находятся в своебразном «тупике»: им сложно экономически развиваться, потому что не могут привлечь на эти цели внешние средства, и они не привлекают зарубежные инвестиции, потому что их рынки демонстрируют низкие показатели развития и малоинтересны зарубежным ТНК.

Небезынтересно рассмотреть, как сегодня взаимодействуют ТНК Японии и стран ЮВА. ЮВА уже несколько десятилетий является производственной базой японских ТНК, там расположено много филиалов японских корпораций в обрабатывающей промышленности. Этому способствовали географическая близость стран, относительно дешевая рабочая сила, наличие ресурсов, благоприятный инвестиционный климат и режим налогообложения. Япония и сейчас активно инвестирует в субрегион: в 2018 г. на АСЕАН пришлось 18,7 % суммарных японских прямых иностранных инвестиций (29 754 млн долл.).

Японские компании традиционно рассматривают приобретение иностранных компаний в качестве одного из основных компонентов своих стратегий развития. Они надеются извлечь выгоду из экономического роста в развивающихся странах, в частности ЮВА, и расширить свой бизнес за счет покупки их компаний. В последние годы особое внимание слияниям и поглощениям компаний Юго-Восточной Азии уделяют японские финансовые корпорации. Так, Sumitomo Mitsui Banking приобрела долю в акционерном капитале Eximbank (Вьетнам) в 2007 г. за 25 млрд иен. Затем в 2011 г. Mizuho Corporate Bank (в настоящее время Mizuho Bank) инвестировал 43 млрд иен в Vietcombank (Вьетнам). В 2012 г. Bank of Tokyo–Mitsubishi UFJ вложил 60 млрд иен во вьетнамский Vietinbank. В 2013 г. Sumitomo Mitsui Banking приобрел 40 %-ную долю в индонезийском Bank BTPN за 150 млрд иен, а Bank of Tokyo– Mitsubishi UFJ — за 560 млрд иен банк Аюдхья (Таиланд). В 2015 г. Sumitomo Corp. приобрела 17,5 % долю в индонезийской банке BTNP за 56 млрд иен; японская компания Kintetsu World Express инвестировала в сингапурскую компанию APL Logistics 140 млрд иен. Банк Токио-Mitsubishi UFJ купил за 90 млрд иен около 20 % акций Security Bank, крупного филиппинского банка в 2016 г., чтобы сделать его дочерней компанией по схеме долевого участия8 .

Есть примеры инвестиционного сотрудничества корпораций Японии и ЮВА на рынках третьих стран. Так, в 2015 г. состоялась крупная сделка между японской «Иточу корпорейшн» и ее тайским партнером Charoen Pokphand Group (CP Group) по покупке акций дочерней компании CITIC — крупного государственного предприятия Китая — примерно за 1,2 трлн иен. И это стало одной из самый круп ных японских инвестиций в Китае9 , и что примечательно, в сотрудничестве с компанией из Таиланда.

Не только японские ТНК действуют на рынках ЮВА, но и некоторым корпорациям ЮВА удалось закрепиться на японском рынке. Например, Petronas, самой значительной ТНК Юго-Восточной Азии, как следует из рейтингов ЮНКТАД. Впервые корпорация вышла на японский рынок в 1975 г., когда стала поставлять малазийскую сырую нефть в Японию. В 2017 г. Petronas через свой филиал Malaysia LNG заключила 10-летний контракт на поставку СПГ с японской компанией Hokkaido Electric Power. Тогда же Petronas вышла на японский рынок смазочных материалов, начав поставлять в страну автомобильные моторные масла премиум-класса. Интересы сторон комплементарны, поэтому удалось наладить взаимовыгодное долгосрочное партнерство. Однако летом 2019 г. было объявлено, что Petronas и консорциум японских компаний во главе с JXTG Holdings проявляют интерес к покупке доли в проекте нефтеперерабатывающего завода в Индии. По мере развития ситуации будет понятно, станут ли Япония и Petronas партнерами или конкурентами в данном проекте на территории третьей страны.