Введение

Государственные учреждения могут вкладывать деньги и имущество в активы, в том числе для получения дохода. Например, в виде процентов и дивидендов от инвестиций в акции, облигации, векселя и доли в других организациях.

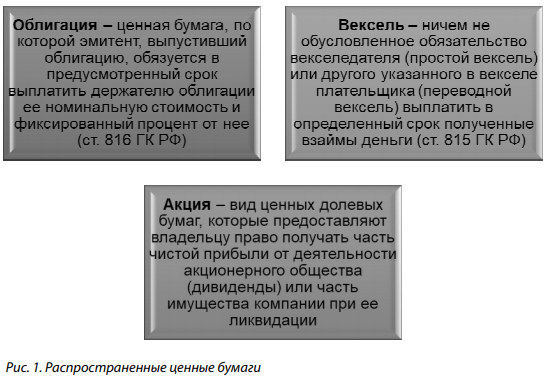

Ценная бумага представляет собой документ, содержащий предусмотренные законом обязательные реквизиты и удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении (ст. 142 ГК РФ). Наиболее распространенными видами ценных бумаг являются акции, облигации и векселя (рис. 1).

Обращение простых и переводных векселей на территории России регламентируется Федеральным законом от 11.03.1997 № 48-ФЗ «О переводном и простом векселе».

Выпускать облигации и векселя могут в том числе органы исполнительной власти и местного самоуправления, чтобы привлечь средства в соответствующие бюджеты (ст. 2 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг»).

Бюджетные учреждения не вправе совершать сделки с ценными бумагами, если иное не предусмотрено федеральными законами [1].

Результаты исследования и их обсуждение

Для учета финансовых вложений предусмотрен синтетический счет 204.00 «Финансовые вложения». В зависимости от вида вложений к нему открыты аналитические счета учета (рис. 2).

Прежде чем отразить вложения на счете 204.00, необходимо сформировать их стоимость на другом счете — 215.00 «Вложения в финансовые активы». По аналогии с основными средствами, стоимость которых сначала формируется на счете 106.00, а потом переносится на счет 101.00. Например, при покупке облигаций формируются денежные и имущественные вложения в них, и операция отражается на счете 215.21 «Вложения в облигации», а затем уже отражается на аналитическом счете 204.21 «Облигации».

Аналитический учет по счету 204.00 ведется в Карточке учета средств и расчетов (ф. 0504051) либо в отдельном регистре — реестре в разрезе видов финансовых вложений и объектов, в которые осуществлены эти вложения.

Финансовые вложения принимаются к учету по их первоначальной стоимости. Это сумма, которую учреждение фактически потратило на покупку. Переоценку финансовых вложений необходимо осуществлять на дату совершения операции, а также на отчетную дату составления бухгалтерской отчетности (п. 193 Инструкции № 157н) [2].

Операции по принятию к учету финансовых вложений в сумме сформированной первоначальной стоимости отражаются в Журнале по прочим операциям (ф. 0504071).

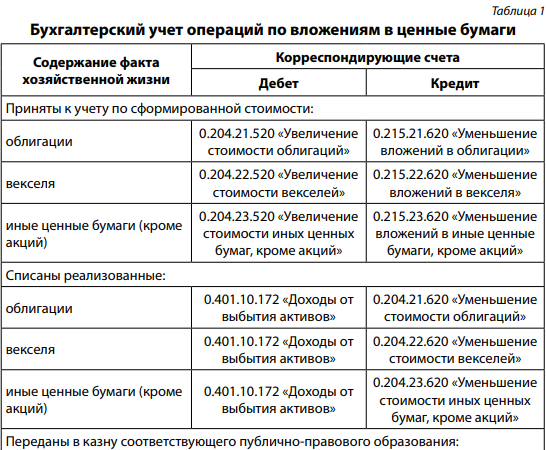

Операции по вложениям в ценные бумаги оформляются в учете записями, представленными в таблице 1.

Если проводилась переоценка ценных бумаг, то разница в стоимости списывается на финансовый результат [3; 4]. Для этого формируется запись по счету 204.20 в корреспонденции:

• с кредитом счета 0.401.0.171 «Доходы от переоценки активов» — при положительной переоценке, то есть при увеличении стоимости ценных бумаг;

• с дебетом счета 0.401.10.171 «Доходы от переоценки активов» — при отрицательной переоценке, то есть при уменьшении стоимости.

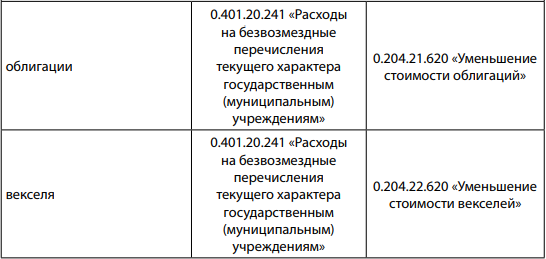

Пример 1

Национальный медицинский исследовательский центр оказывает платные консультационные и экспертные услуги. Часть средств от платной деятельности центр вложил в облигации федерального займа как наименее рискованный инструмент инвестирования. Стоимость вложений — 850 тыс. руб. Принятие облигаций к учету оформляется в бухгалтерском учете следующими записями (табл. 2).

Бюджетные и автономные учреждения могут быть участниками или учредителями других организаций. Разберемся, на каких условиях это возможно и какие действия требуются, чтобы вложиться в уставный капитал другой организации.

Для автономных учреждений ограничений на участие в капитале других организаций нет. Единственное — такая деятельность не может быть основной и финансироваться за счет субсидий. А особо ценное имущество передается в счет вклада только с согласия учредителя (ч. 6 ст. 3 Федерального закона от 03.11.2006 № 174-ФЗ) [5].

Бюджетное учреждение может быть учредителем или участником только некоммерческих организаций и хозяйственных обществ или партнерств. Например, тех, которые применяют результаты интеллектуальной деятельности учреждений — компьютерные программы, базы данных, изобретения и т.п.

В уставный (складочный) капитал этих организаций учреждение вправе передавать денежные средства и другое имущество. Исключение — особо ценное имущество, закрепленное за учреждением собственником или приобретенное за счет его средств [6–9].

Передавать имущество некоммерческим организациям можно только после согласования с собственником. Обычно это учредитель самого учреждения. А вносить вклад в уставный капитал хозяйственных обществ или складочный капитал хозяйственных партнерств нужно по правилам федеральных законов (ч. 4 ст. 24 Федерального закона от 12.01.1996 № 7-ФЗ) [1].

Кроме того, в другие организации можно вкладывать средства, покупая акции. Это ценные бумаги, которые дают владельцу право на получение части чистого дохода от деятельности акционерного общества в виде дивидендов, а также на часть имущества компании в случае его ликвидации.

Учет участия в капитале. Акции и другие формы участия в капитале отражают по счету 204.30 «Акции и иные формы участия в капитале», а именно на его аналитических счетах:

• 204.31 «Акции»;

• 204.34 «Иные формы участия в капитале».

Однако первоначально нужно сформировать вложения в них (денежные и имущественные). Эти операции отражаются на счетах:

• 215.31 «Вложения в акции»;

• 215.34 «Вложения в иные формы участия в капитале».

Разницу между стоимостью акций и иных форм участия в капитале в соответствии с договором и балансовой (остаточной) стоимостью вложенного имущества нужно скорректировать. Для этого формируют проводку по счету 204.30 в корреспонденции с кредитом счета 0.401.10.171 «Доходы от переоценки активов» — в части положительной разницы и с дебетом счета 0.401.10.171 «Доходы от переоценки активов» — в части отрицательной разницы.

Для операций по списанию первоначальной стоимости реализованных акций и иных форм участия в капитале используют счет 0.401.10.172 «Доходы от операций с активами» (п. 90, 91 Инструкции № 174н, п. 93, 94 Инструкции № 183н).

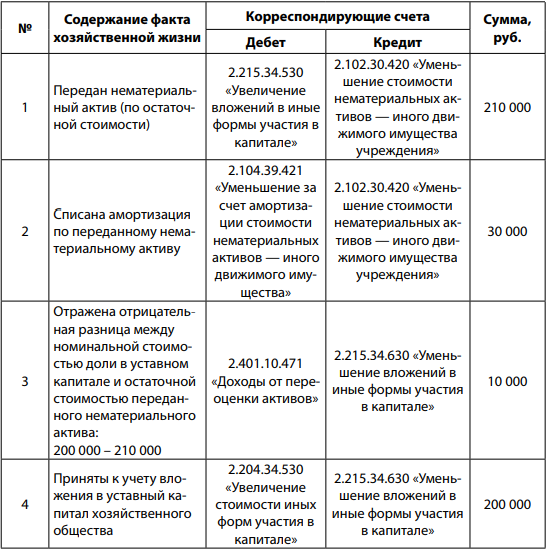

Пример 2

Бюджетное учреждение создает хозяйственное общество, в уставный капитал которого вносит 200 000 руб. В счет вклада учреждение передает нематериальный актив стоимостью 240 000 руб. с начисленной амортизацией в размере 30 000 руб. Убытка от обесценения нет. Отражение бухгалтерского учета представлено в таблице 3.

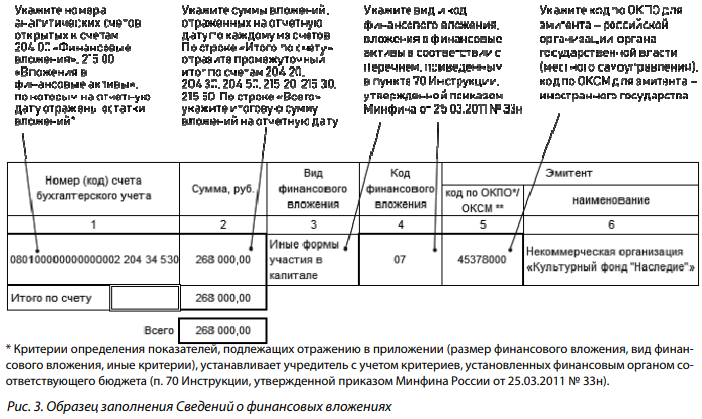

Чтобы отчитаться о финансовых вложениях, учреждения должны ежегодно формировать Сведения о финансовых вложениях (ф. 0503771).

В Сведениях (ф. 0503771) указываются обобщенные за отчетный период данные о финансовых вложениях и вложениях в финансовые активы. Сведения формируются по данным счетов 204.00 «Финансовые вложения» и 215.00 «Вложения в финансовые активы» на 1 января года, следующего за отчетным годом.

Показатели, отраженные в Сведениях (ф. 0503771), должны быть подтверждены регистрами бухгалтерского учета (п. 70 Инструкции № 33н).

Критериями определения показателей для отражения их в Сведениях (ф. 0503771) являются размер финансового вложения, вид финансового вложения и иные. Их устанавливает учредитель с учетом критериев, которые определены финансовым органом соответствующего бюджета [10].

Порядок заполнения приложения (ф. 0503771) приведен в соответствии с положениями п. 70 Инструкции, утвержденной приказом Минфина России от 25.03.2011 № 33н.

Образец заполнения Сведений о финансовых вложениях (ф. 0503771) представлен на рис. 3.

Заключение

Таким образом, финансовые вложения учитывают на синтетическом счете 204.00 и принимают к учету по первоначальной стоимости. Это сумма, которую учреждение фактически потратило на покупку. Если проводилась переоценка ценных бумаг, то разницу в стоимости списывают на финансовый результат.

Что касается участия в капитале, то для автономных учреждений ограничений на участие в капитале других организаций нет. Бюджетное учреждение может быть учредителем или участником только некоммерческих организаций и хозяйственных обществ или партнерств. Передавать имущество некоммерческим организациям можно только после согласования с собственником. Акции и другие формы участия в капитале отражают по счету 204.30 «Акции и иные формы участия в капитале».

Информация о конфликте интересов

Я, автор данной статьи, со всей ответственностью заявляю о частичном и полном отсутствии фактического и потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

I, the author of this article, declare with full responsibility the partial and complete absence of actual and potential conflict of interest with any third party, which may arise as a result of the publication of this article. The present application relates to the carrying out of scientific work, the collection and processing of data, writing and preparing the article, the decision on publication is.