Введение

Цветоводство является одной из самых надежных и высокодоходных отраслей сельского хозяйства во многих странах мира. До 70% мировых объемов производства тепличных цветов сосредоточено в странах Западной Европы.

Цветочный рынок — важная составляющая общего рынка товаров и услуг в Калужской области. Он охватывает широкий диапазон продукции, начиная от свежего цветка до композиций и букетов различной сложности, декоративных растений и дизайнерских решений. В настоящее время на цветочном рынке в России работают не только специализированные магазины и цветочные салоны, но и супермаркеты, розничные сети и мебельные магазины.

Цветочный кластер в Калужской области имеет значительный потенциал для роста и развития. Регион обладает благоприятными климатическими условиями, квалифицированной рабочей силой и развитой инфраструктурой. Однако для реализации этого потенциала необходима эффективная стратегия развития кластера.

Цель исследования: оценка перспектив развития и повышение конкурентоспособности предприятий цветочной отрасли на основе анализа современного состояния и тенденций на рынке цветочной продукции в регионе.

Задачи исследования: анализ рыночной ситуации и конкурентной среды; определение целевого рынка и целевой аудитории; позиционирование предприятий цветочной отрасли; выявление тенденций, складывающихся в современный период на рынке цветочной продукции.

Материалы, методы и условия проведения исследований

Объектом исследования являются организации цветоводческой отрасли региона, предмет исследования — современное состояние отрасли цветоводства и рынка цветочной продукции, а также оценка тенденций их развития.

Базисной основой и исходными материалами исследования послужили нормативно-правовые акты, научно-методические работы отдельных специалистов, личные разработки авторов и другие материалы по теме исследования, а также общенаучные и специальные методы (синтез, анализ, индукция, дедукция, абстрактно-логический, сравнительный, экспертный и иные методы исследования).

Результаты исследования и их обсуждение

В Калужской области уделяется особое внимание развитию цветоводческой отрасли. С целью обеспечения ее дальнейшего развития в сентябре 2023 г. было подписано соглашение между цветоводческими организациями региона и правительством Калужской области о создании цветочного кластера. В то же время обеспечение устойчивого развития кластера требует формирования четко выработанного курса поведения организаций и кластера в целом на рынке, что возможно сделать в стратегии развития кластера [1, 2].

Терминология, относящаяся к стратегии и стратегическому управлению, носит дискуссионный характер. Согласно одному подходу, стратегия означает наличие принципиальных правил, методов управления, которыми должен руководствоваться управляющий. Другой подход рассматривает стратегию как курс действий, разрабатываемый для достижения организацией своих целей. В некоторых случаях понятие стратегии сужается до долгосрочного плана, включающего важные для организации этапы развития.

Так, Ансофф И. определяет стратегию как набор правил для принятия решений, которыми организация руководствуется в своей деятельности [3].

Виханский О.С. считает, что стратегия — это долгосрочное качественно определенное направление развития организации, касающееся сферы, средств и формы ее деятельности, системы взаимоотношений внутри организации, а также позиции организации в окружающей среде, приводящее организацию к ее целям [4].

Одновременно стратегия является официальным документом, который закрепляется в политике компании. Данный документ показывает текущее состояние организации на рынке, включая оценку перспектив развития, наличие или отсутствие необходимых ресурсов для роста. Главная задача любой стратегии — обеспечение устойчивого положения организации на рынке.

Разработка и реализация стратегии являются этапами в цикле стратегического управления, при этом любая стратегия базируется на выводах, сделанных на основании анализа современного состояния внешней и внутренней среды, а также тенденций ее изменения. Это делает весьма актуальным формирование и реализацию стратегии развития цветочного кластера Калужской области.

В Сельскохозяйственном энциклопедическом словаре под редакцией В.К. Месяца цветоводство определяется как выращивание цветочно-декоративных растений для высадки в парках, скверах, садах, для внутреннего украшения помещений, получения цветов на срезку; также цветоводство является отраслью растениеводства [7]. Наряду с другими отраслями сельского хозяйства цветоводство нуждается в использовании инновационных технологий и современной агротехники выращивания цветов, применении удобрений и средств защиты растений [5, 6].

Рынок свежесрезанных цветов, согласно классификации ТН ВЭД (утверждена решением Совета Евразийской экономической комиссии от 14.09.2021 №80), включает в себя основные виды цветов:

— гвоздики;

— гладиолусы;

— лилии;

— орхидеи;

— ранункулы;

— розы;

— хризантемы.

Цветы, произведенные на территории Калужской области, пользуются спросом как в России, так и в странах ближнего зарубежья, куда продукция экспортируется благодаря реализации национального проекта «Международная кооперация и экспорт».

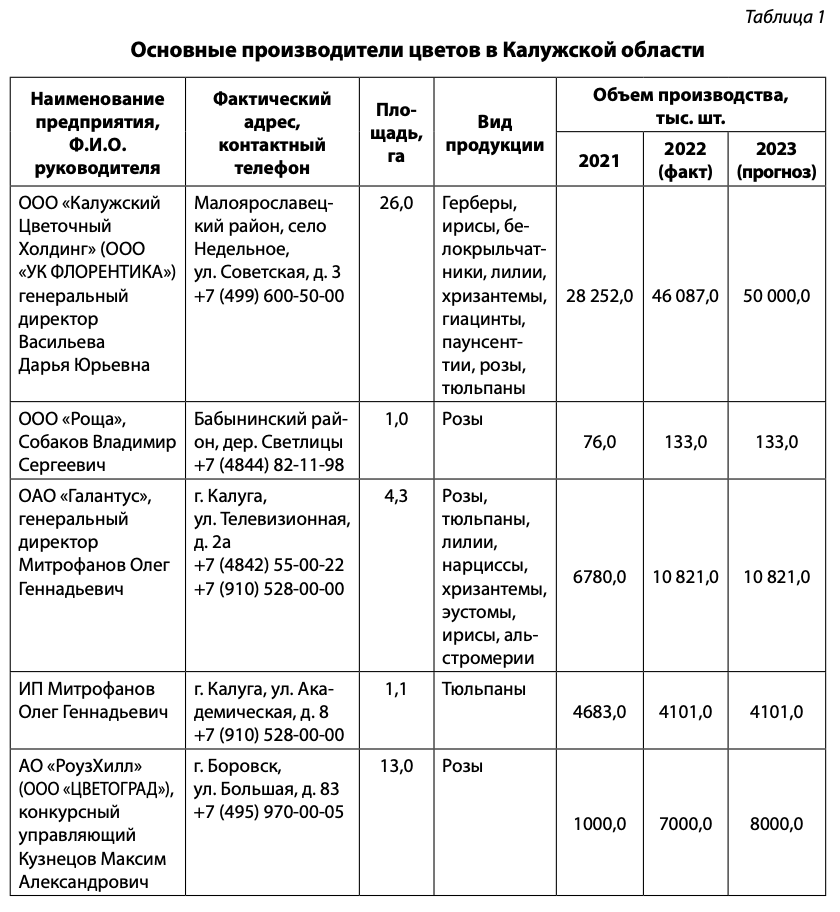

Объемы производства продукции цветоводства в регионе характеризуются следующими данными. В 2021 г. калужские производители вырастили 6 млн 859 тыс. штук цветов, в 2022 г. этот показатель увеличился на 28,89%. В 2023 г. объемы производства достигли 10 млн штук цветов. Ассортимент продукции включает 48 сортов роз, более 40 сортов гербер и 10 сортов хризантем. Выращиваются сезонные цветы: тюльпаны, лилии, ирисы и различные однолетние растения.

В Калужской области функционирует несколько предприятий цветочной отрасли. Из данных табл. 1 следует, что основными производителями являются ОАО «Галантус», ООО «Калужский Цветочный Холдинг» (ООО «УК ФЛОРЕНТИКА»), ООО «Роща», ИП Митрофанов Олег Геннадьевич, ООО «ЦВЕТОГРАД».

Несмотря на экономический спад, связанный с пандемией, производство цветов в 2020 г. выросло на 12,2% к уровню прошлого года. Организациям цветочной отрасли удалось адаптироваться к новым условиям на рынке, к тому же потенциал роста внутреннего производства не был исчерпан — из всех цветов, которые приобретаются на территории России, отечественная продукция на 2021 г. составляла менее 20% рынка (более 80% приходится на импортные цветы). Кроме того, цветочная отрасль получила поддержку со стороны государства — Совет Федерации РФ постановил предусмотреть в проекте федерального бюджета на 2022 г. и на плановый период 2023 и 2024 гг. меры финансовой поддержки отечественных производителей цветочной продукции, в том числе право на льготные краткосрочные кредиты.

В 2022 г. ряд обстоятельств оказывали негативное влияние на рынок цветов. Одним из них является зависимость от импортного посадочноселекционного материала, а в рамках санкций были введены ограничения на поставки луковиц, клубней. С одной стороны, данные меры могут стать толчком для более интенсивного взаимодействия внутри страны между производителями и селекционерами, результатом которого послужит появление большого числа собственных, уникальных сортов цветов. Наличие альтернативы импортному посадочному материалу позволит сократить издержки на выращивание цветов и сделать отечественную продукцию более конкурентоспособной. Одним из главных преимуществ российских цветов является минимальное время между срезом и попаданием цветка к покупателю, благодаря чему дольше сохраняется его привлекательный вид. Кроме того, импортные цветы, как правило, не обладают выраженным запахом, так как из-за значительного времени транспортировки и мер для сохранения товарного вида теряют часть естественных свойств, что также делает более конкурентоспособными российских производителей. Однако благоприятные перспективы импортозамещения не всегда могут быть реализованы. По мнению участников рынка, посадочный материал практически целиком является импортным, доля собственного воспроизводства незначительна. В пользу импортных луковиц и клубней говорит их качество — большинство производителей работают с проверенным материалом, который на выходе дает продукцию с требуемыми параметрами, резкий переход на другого производителя несет в себе значительные риски. Выходом может стать параллельный импорт, однако такая схема неизбежно несет в себе рост издержек и, соответственно, конечной цены цветка. Кроме того, инвестиции в цветочную индустрию, по словам участников рынка, имеют довольно долгий период окупаемости — до 15–20 лет, что также повышает уровень неопределенности в отрасли. Наибольшим спросом срезанные цветы пользуются в холодное время года, однако возможности для круглогодичного выращивания цветов ограничены. Современными технологиями по круглогодичному выращиванию цветов на срез в стране пользуются 18 тепличных хозяйств суммарной площадью 179 га (по данным ассоциации «Теплицы России»). Для сравнения, площади овощных теплиц — более 3000 га. По оценкам экспертов, в 2024–2030 гг. валовой сбор срезанных цветов в Калужской области будет расти темпами 4,9–8,3% в год.

Реализация цветочной продукции, производимой на территории Калужской области, во многом связана с вывозом цветов за пределы региона, в том числе более 360 тыс. цветов в сопровождении фитосанитарных сертификатов были отправлены на экспорт в 2020 г. в Казахстан.

Основная часть цветочной продукции (более 1,1 млн шт.) по карантинным сертификатам направилась к получателям из других регионов Российской Федерации, таких как Московская, Ленинградская и Нижегородская области. По оценкам экспертов АО РСХБ, положительная динамика роста отечественного производства сохранится — показатель может вырасти до 500 млн шт. свежесрезанных цветов до конца текущего года, а доля российских производителей на отечественном рынке может вырасти до 25%. Таким образом, емкость всего российского рынка цветов до конца года может составить 2 млрд шт., с ростом отечественного производства и частичным изменением в структуре и логистике импортных поставок: в 2023 г. их обеспечивали страны Южной Америки, Азии, также увеличится импорт из Турции, Белоруссии, Армении и Китая, прогнозируют в банке.

До этого поставки осуществлялись из Нидерландов (34%), Эквадора (33%), Белоруссии (9%), Кении (8%) и Колумбии (6,6%), а основной объем рынка цветов в РФ за последние пять лет формировался за счет импортной продукции: по оценке АО РСХБ, ее доля составляла порядка 80%.

В РФ валовый сбор свежих срезанных цветов в 2022 г. вырос на 18%, до 400 млн шт., в 2021 г. составлял 340 млн. Основными для отрасли являются Центральный (ЦФО) и Приволжский федеральные округа (ПФО) с долей более 60% всего объема производства; в свою очередь, ключевыми в ЦФО являются Московская, Калужская и Белгородская области (до 80%), а в ПФО — Мордовия и Удмуртия (60%).

Ленинградская область является центром производства свежесрезанных цветов Северо-Западного округа (на него приходится до 10% объема). Доля Южного округа — 11%, лидер — Краснодарский край. Что касается потребления, то в среднем в России на человека приходится 2–3 букета в год, а крупнейшим цветочным рынком страны является Московская агломерация: ее доля в среднем 35%, а потребление свежих цветов выше среднего по стране примерно в два раза.

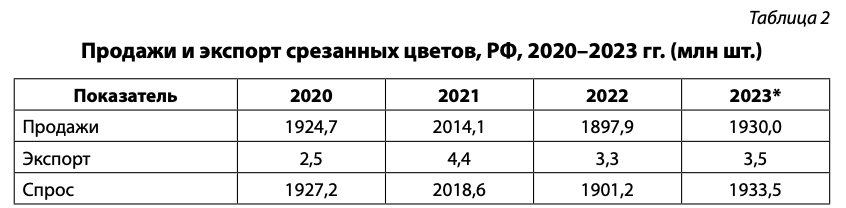

Для россиян цветы были и останутся одним из наиболее универсальных подарков, и отказ от их приобретения маловероятен даже на фоне общего роста цен и снижения уровня жизни. Однако наиболее ожидаемый сценарий — сокращение количества цветов в рамках одного букета при сохранении общей стоимости. В 2024–2026 гг. ожидается восстановление спроса на срезанные цветы. В 2026 г уровень спроса прогнозируется на уровне 2,1 млрд шт., что превысит уровень 2021 г. на 5,3%.

* Предварительная оценка.

Экспорт срезанных цветов из России осуществляется в очень небольших объемах. Удельный вес экспорта в структуре спроса в рассматриваемые годы составлял 0,2%. По прогнозам, в 2024–2026 гг. доля экспорта в спросе в среднем за период по-прежнему будет составлять 10%.

Объем ввоза свежих цветов в РФ в январе — феврале 2023 г. снизился на 9,4% — до 14,5 тыс. тонн. Основные поставщики цветов в Россию — Нидерланды (6 тыс. тонн), Эквадор (5,5 тыс. тонн) и Кения (1,2 тыс. тонн).

В 2022 г. в РФ валовый сбор свежих срезанных цветов вырос на 18% до порядка 400 млн шт. относительно показателей 2021 г. в 340 млн шт.

Импорт отражает параметры ввоза товара на территорию России из других стран. В импорте учитывается не вся продукция, ввозимая в страну, а только та, которая была произведена вне России. Продукция, ранее вывезенная из страны и реимпортируемая обратно, в объеме импорта не учитывается.

*Прогноз (источник: Федеральная таможенная служба РФ).

Показатель «Импорт срезанных цветов» отражает сумму нетто всех грузов, перевозимых через границу России в течение года.

Импорт в Калужскую область товаров из группы «живые деревья и растения» за 2020 г. составил в стоимостном выражении 330 млн руб., общим весом 1,07 тыс. тонн. В основном импортировались луковицы, клубни, корневища (72%), срезанные цветы и бутоны для букетов (14%). В структуре импорта по странам (товары из группы «живые деревья и растения») на первом месте Нидерланды (89%), на втором месте — Венгрия (4%).

В 2021 г. основными поставщиками срезанных цветов на рынок Калужской области были Нидерланды (87% от объема импорта) и Кения (13,0%).

По предварительным оценкам, в 2023 г. объем импорта сократился на 12,8%. Процесс адаптации рынка к меняющимся условиям займет определенное время, однако уже с 2024 г. начнется импортозамещение, и доля импорта будет снижаться.

Розы традиционно занимают преобладающую долю в структуре российского импорта срезанных цветов. В 2020–2023 гг. на них приходилось в среднем 47,3% от всех поставок. На долю прочих срезанных цветов, занимавших в рассматриваемые годы второе место по величине импорта, приходилось в среднем 24,7% от совокупных зарубежных поставок. Доля хризантем в среднем составляла 15,8%, доля гвоздик — 11,3%. Доля лилий в среднем составила 0,6%, а доля орхидей — 0,2%.

Розничная цена срезанных цветов именуется Росстатом потребительской ценой (табл. 4).

*Прогноз.

Потребительская цена определяется путем выборочных наблюдений за ценами в розничной торговле. Росстат не определяет среднюю цену для всей товарной группы, а лишь проводит мониторинг наиболее распространенных товаров. Выборочный мониторинг необходим Росстату для расчета инфляции. Показатель «розничная цена срезанных цветов» нами рассчитан путем деления розничной выручки от продаж срезанных цветов в России на общий объем проданных в розницу срезанных цветов. Средневзвешенная цена рынка может отличаться от средней цены товара, фиксируемой Росстатом для замера инфляции. В ценовых мониторингах Росстата фиксируется только цена некоторых товаров «на полке», без учета суммарных объемов продаж общего ассортимента.

Средневзвешенная цена рынка может отличаться от средней цены товара, фиксируемой Росстатом для измерения инфляции. В ценовых мониторингах Росстата фиксируется только цена некоторых товаров, без учета суммарных объемов продаж общего ассортимента. Прогноз на 2030 г. говорит о том, что средняя цена составит 119,2 руб., по Калужской области средняя розничная цена единицы составляла в 2023 г. 143,7 руб. за 1 шт. прогнозируемая цена на 2030 г. составит 271,1 руб. за 1 шт.

На рынке срезанных цветов действует комбинированный принцип ценообразования. Во-первых, цена зависит от курса рубля по отношению к иностранным валютам, что влияет на стоимость закупки посевного материала и химикатов, а также от таможенных пошлин, цены на электроэнергию и топливо и других видов издержек. Во-вторых, цена ориентируется на фактор спроса, который, в свою очередь, зависит от экономической ситуации в стране и сезонности. Наибольший спрос на продукцию отмечается в феврале, марте, мае, сентябре и декабре. За 2020–2022 гг. средняя цена срезанных цветов в РФ выросла на 53,13%: с 108,4 руб. до 166 руб. за 1 шт. Рост показателя наблюдался ежегодно, темпы составили 4,4–24,1% в год. По организациям кластера розничная цена средняя составила в 2022 г. 48,7 руб., что на 23,22% больше 2021 г.

Далее проведем анализ целевых продаж цветочной продукции организациями региона.

Уровень и динамика доходов основной части населения ограничивают рост спроса на свежие цветы в России. Ёмкость всего российского рынка свежесрезанных цветов несколько лет подряд не может преодолеть планку в 2 млрд стеблей всех видов, что соответствует примерно двум-трем букетам на человека. В указанный объем входят только товарные цветы (импорт и продукция цветочных предприятий и фермерских хозяйств).

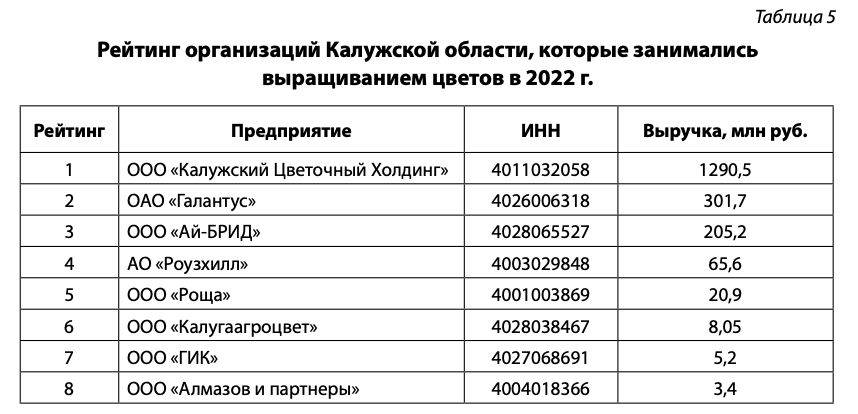

Нами составлен рейтинг организаций Калужской области, которые занимались выращиванием цветов в 2022 г., по данным Федеральной службы государственной статистики по Калужской области, на основе показателя выручки от продаж.

Выручка от продаж отражает объем платежей за выпущенные предприятиями продукты в разрезе видов деятельности ОКВЭД (Общероссийского классификатора видов экономической деятельности). Выручка рассчитана за вычетом налога на добавленную стоимость, акцизов и иных аналогичных обязательных платежей.

В 2022 г. среди организаций Калужской области, выращивающих цветы под срез, по размеру выручки от всех видов деятельности лидировало ООО «Калужский цветочный холдинг» (1,3 млрд руб.). Второе место занимало ОАО «ГАЛАНТУС» (0,3 млрд руб.), а третье — ООО «Ай-БРИД» с выручкой в 205,2 млн руб. В 2023 г. ОАО «Галантус» наращивает мощности и планирует увеличить производство цветов и выручки в 2–3 раза, за 2020 г. в рейтинге по РФ он занял 23-е место по прибыли от продаж в данной отрасли.

Основными способами реализации цветочной продукции на калужском рынке являются розничные продажи через торговые точки. На ситуацию на рынке цветов серьезное влияние оказывает снижение располагаемых доходов населения, которое в 2023 г. может стать рекордным за весь период существования РФ. Минэкономразвития России прогнозирует снижение реальных располагаемых доходов населения на 6,8% в базовом сценарии и 7,4% в консервативном (прочие финансовые институты находятся в состоянии меньшего оптимизма). В цветочном бизнесе закрытие части торговых точек происходит ежегодно. Как правило, на освободившуюся долю рынка приходили новые предприниматели, но в настоящих условиях малому бизнесу стало заметно сложнее искать источники финансирования. Значительная неопределенность в экономике страны лимитирует деятельность как действующих, так и потенциальных участников цветочного рынка. С другой стороны, крупные сети получат преимущество, так как снизится уровень конкуренции в отрасли.

По причине спада в отрасли часть мелких продавцов цветочной продукции все же покинула рынок. Но крупные, известные сетевые бренды в абсолютном большинстве остались. Они оптимизировали бизнес, сократили число магазинов и продолжили работать. Вероятно, аналогичная картина будет наблюдаться в ближайшие 2–3 года.

Заключение

По результатам проведенного анализа можно заключить, что рынок цветочной продукции является динамично развивающимся, и в среднесрочной перспективе прогнозируется его дальнейший рост. Темпы роста могут составить 4,9–8,3 % в год. Поскольку это, с большой долей вероятности, приведет к увеличению объемов спроса, а также в связи с низкой долей, занимаемой на рынке калужскими предприятиями, назрела необходимость разработки с последующей реализацией стратегии развития кластера цветочной продукции на территории Калужской области.

Разработка стратегии приведет к созданию единого бренда цветочной отрасли Калужской области, позволит выделить продукцию региона на конкурентном рынке, более широко участвовать в международных проектах и развивать сотрудничество с иностранными партнерами, что будет способствовать выходу на новые рынки и расширению экспорта. Представленные результаты анализа подтверждают, что создание кластера как составляющая стратегического развития цветочной отрасли является вполне обоснованным.

Одновременное сокращение импорта цветов, снижение зависимости от иностранных поставщиков посадочного материала позволит предприятиям цветочного кластера в дальнейшем занять ведущие позиции на рынке цветов Калужской области и других регионов, создать дополнительные рабочие места и увеличить добавленную стоимость в отрасли.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

I, the author of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.