На сегодняшний день рынок бытовой техники характеризуется высокой насыщенностью товаров и направлен на удовлетворение запросов потребителей за счет предоставления комплекса сопутствующих услуг. Среди наиболее важных факторов, влияющих на покупку бытовой техники , являются качественные и технические характеристики товара, уровень цен, система скидок, предоставление кредита или рассрочки, известность бренда, послепродажное обслуживание.

Рынок бытовой техники, испытавший в 2015 г. сильнейший кризис, связанный с зависимостью российского рубля по отношению к американскому курсу доллара, на данный момент характеризуется положительной тенденцией. [2] Больший темп роста по данным 2019 г. в сегменте рынка бытовой техники и электроники занимают телекоммуникации (13,9 %) и малая бытовая техника (10,4 %) [6].

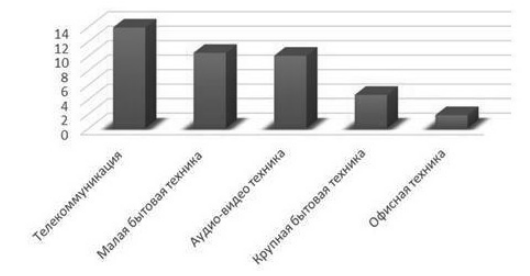

Высокая популярность сегмента малой бытовой техники среди потребителей вызвана появлением в ассортименте высокотехнологических устройств, экономящих время и усилия потребителей (вертикальные и роботы-пылесосы, парогенераторы, ирригаторы, аккумуляторные зубные щетки, триммеры для бороды и др.).

Рынок крупной бытовой техники в 2019 г. характеризуется невысокими темпами роста, а именно 4,6 %. [3] Несомненным лидером в данном сегменте являются встраиваемые посудомоечные машины, холодильники премиум формата, такие как Side-by-Side и 3+ Doors, а также стиральные машины с сушкой и с загрузкой 9 кг и более и сушилки. Высоким спросом среди внутри встраиваемой техники, по данным анализа рынка 2019 г., обладают индукционные панели, встраиваемые СВЧ печи и духовки с сенсорным управлением.

Рис. 1. Темпы роста сегментов рынка бытовой техники и электроники по состоянию на 2019 г., %

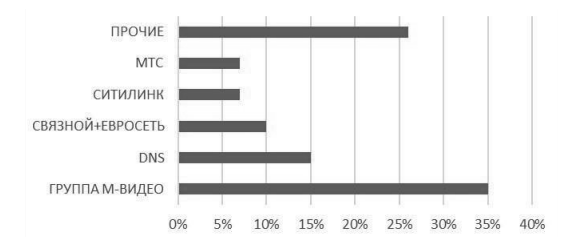

Основными лидерами на российском рынке электроники и бытовой техники являются «М. Видео», «Эльдорадо» и «Техносила», входящие в состав Промышленно-финансовой группа «Сафмар» и составляющие 35 % рынка [5]. Второе место занимает сеть DNS с долей около 15 %, и на третьем месте находятся актив «МегаФона» и ГК «Связной» (10 %). Однако стоит отметить, что наиболее высокая конкуренция между этими лидерами присутствует на региональных рынках. Кроме этого, учитывая увеличение накладных расходов сетевых компаний, связанных с повышением налога на добавленную стоимость, снижением курса рубля, производством комплектующих за пределами РФ, можно утверждать о ежегодном росте цен на 10–15 % по данным 2018 г. В своей стратегии группа «М. Видео» делает акцент на развитии и продвижении бизнеса в сети Интернет.

Рис. 2. Доли компаний на рынке бытовой и электронной техники по состоянию на 2019 г.

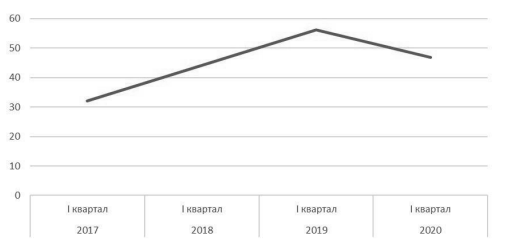

С 2017 по 2019 г., по данным Росстата, наблюдается тенденция роста стоимостного и количественного объема импорта бытовой техники. Данная особенность рынка бытовой техники прежде всего связана с недостаточно развитым кластером поставщиков в России. Большинство иностранных производителей бытовой техники локализуют свое производство на территории РФ. Основываясь на данных Росстата, локализация корейских холодильников на отечественном рынке составила 38 %; стиральные машины достигли 59 % [4]. В I квартале 2020 г. импорт бытовой техники в России сократился на 10 %, что связано с физическим спадом закупаемых объемов продукции, ослаблением рубля, низким потребительским спросом в связи с пандемией COVID-19, перебоями поставок, сокращением рабочих мест.

Рис. 3. Доля импорта бытовой техники в общем объеме товарооборота на 2017–2020 гг.

Среди наиболее крупных российских производителей бытовой техники следует выделить Bork, Polar, Redmond, Vitek, ЕВГО, Стинол. Основные лидирующие бренды на рынке мелкой бытовой техники в России являются Polaris, Vitek и Scarlett. В 2017 г. рыночная доля российского производителя ООО «ПОЛАРИС» составила 9,2 % [1].

К основным тенденциям развития рынка бытовой техники в будущем можно отнести следующие:

1) дальнейшее увеличение продаж в натуральном выражении сегментов малой бытовой техники и телекоммуникации за счет роста спроса населения на удобную, многофункциональную технику;

2) растущая популярность «умной» бытовой техники за счет возможности дистанционного управления ею, оптимизации потребления электроэнергии, простоты в использовании;

3) дальнейшая заинтересованность потребителей в инновационной бытовой технике премиум-сегмента как способа самовыражения и получения новых впечатлений;

4) использование онлайн-каналов как основного способа приобретения бытовой техники. По данным исследования Data Insight при поддержке SAP, количество онлайн-заказов в первую половину 2019 г. составило 39,1 млн заказов на сумму 368 млрд руб. [7]. Данная тенденция прежде всего связана с точным пониманием потребителей своих потребностей, экономией времени и более низкой стоимостью;

5) рост спроса на многофункциональную бытовую технику по доступным ценам, позволяющую сэкономить время и усилия по выполнению рутинных домашних обязанностей (парогенераторы, роботы-пылесосы, отпариватели и т. д.);

6) основными каналами сбыта будут являться по-прежнему специализированные розничные магазины бытовой техники и электроники.