Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 20-010-00356.

The reported study was funded by the RFBR, project number 20-010-003

Трендом развития торговли в России давно стало формирование сверхкрупных торговых (X5 Retail Group, «Лента», O’Key) и межотраслевых интегрированных объединений («Магнит», «Мираторг»), являющихся по своей сути системами со сложной организационной и управленческой структурами, собственной оптово — распределительной инфраструктурой. Их растущий потенциал обеспечен во-многом за счет технологических ноу-хау и широкомасштабном внедрении цифры. И этот потенциал проявляется не только в оптимизации товародвижения, снижении влияния человеческого фактора, а значит и оптимизации расходов. Практика показывает, что создается уникальное торговое предложение и повышается лояльность клиентов [9, 15–22].

Параллельно на рынке возникли торговые организации, ведущие свою торговую деятельность онлайн, которые можно характеризовать как своего рода «безоболочные» структуры. Однако при ближайшем рассмотрении можно увидеть, что эти компании так или иначе «привязаны» к реальному сектору экономики, поскольку не могут существовать без определенной офлайн инфраструктуры, будь то интернет-магазин Citilink или маркетплейс WildBerries. Здесь и распределительные центры, и пункты приема — выдачи заказов, а сегодня уже и офлайн магазины В процессе ужесточения рыночной конкуренции точек пересечения офлайн и онлайн сегментов торговли становится все больше, что определяет трансформацию одноканальных торговых организаций в мульти- и далее в омниканальные системы [6, 75–84].

И те, и другие в современных условиях вынуждены все активнее использовать ресурсы и формировать активы, не имеющие материального воплощения, принадлежащие торговой системе как целому, а не тому или иному торговому объекту. Несмотря и где-то вопреки экономическому кризису 2013–2014 гг. стоимость нематериальных активов (далее — НМА) в торговой сфере РФ выросла в 5 раз [8, 197–205]. И тренд роста НМА прослеживается все последующие годы: если в 2018 году стоимость нематериальных активов оценивалась в 172 млрд рублей, то к концу 2019 г. их объем достиг уровня 210–220 млрд рублей, а в 2020 г., по нашим оценкам, превысила 250 млрд руб. Становится очевидно, что пандемия covid-19 стимулировала наращивание нематериальных активов, что позволяет торговым системам быстрее приспособляться к изменениям в каналах продвижения товаров. И такой сценарий находится в рамках общемирового рынка. Не случайно, по данным Всемирной организации интеллектуальной собственности (ВОИС), на интеллектуальную собственность приходится более 75 % всех доходов [21], а зарубежными исследователями сформулирована концепция Net Economy Value Chain или построения сетевой цепочки создания стоимости [10].

В рамках этого тренда нематериальные активы в торговой сфере России с 2012 г. росли более высокими темпами, чем по отраслям российской экономики в целом, что отражает опережающий инновационный характер развития розничной торговли. Однако с 2017 г. темпы роста НМА в торговле снизились, что показано здесь [8, 197–205]. Причины изменения тренда мы вряд ли стоит искать в недооценке торговыми системами России роли нематериальных активов и ресурсов в развитии, либо в их нежелании показывать затраты на формирование нематериальных ресурсов в качестве капитальных вложений. Возможно, ввиду отсутствия выгод, а возможно, что и вследствие несовершенной методологии учета и амортизации.

Целью настоящей статьи является анализ существующих организационно — экономических механизмов управления нематериальными ресурсами и активами, разработка направлений их совершенствования в условиях новой реальности, а именно цифровизации торгового бизнеса и применения в торговой сфере омниканальных бизнес моделей.

Прежде всего, следует обратиться к существующим условиям отнесения бизнес субъектами своих затрат к нематериальным ресурсам и активам, понять, насколько понятия «нематериальные ресурсы» и «нематериальные активы» охватывают столь широко применяемые торговыми системами ноу-хау и цифровые технологии? Где та черта, когда ресурс становится активом, а актив — ресурсом?

Обзор применяемых понятий Гражданский кодекс РФ определяет, что нематериальные активы — это права юридических лиц на ряд достигнутых интеллектуальных результатов, которые подлежат государственной защите [1]. Выделено три основных блока: авторские права; патентные права; права на средства индивидуализации. Отметим, что данное толкование сразу сужает сферу отнесения тех или иных нематериальных ресурсов к НМА. Такие ресурсы, как обученный персонал, устоявшиеся договорные отношения, степень признания организации рынком, не подпадают под данное определение.

Налоговый кодекс РФ раскрывает понятие НМА с позиции механизма налогообложения и амортизации, а не как продукта инновационной или хозяйственной деятельности [2]. Здесь НМА признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев). По сути, продукты интеллектуального труда приравниваются к внеоборотным активам, а значит, признается возможность разнесения во времени возврата затраченных средств.

Однако законодатель не обошелся без ограничений и ввел дополнительный критерий, по которому нематериальный актив не только должен приносить налогоплательщику экономические выгоды (доход) и признаваться обществом, но еще и документально подтвердить все затраты на его создание [5]. И здесь возникает серьезное препятствие, ибо интеллектуальный продукт сложно адекватно измерить в денежной форме, тем более выделить затраты на его создание и документально подтвердить их.

Под такую трактовку более или менее подпадают патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака, приобретенные базы данных. То есть операции с покупными продуктами. Но только не созданные торговой организацией собственными силами! А значит, к НМА нельзя отнести продукты, обеспечивающие безопасность, обучение персонала, те, которые только в будущем и не обязательно принесут доход.

Более широкой и удобной видится трактовка НМА, принятая в Международных стандартах финансовой отчетности (МСФО). Так, согласно стандарту 38 «Нематериальные активы» [3], нематериальным активом является идентифицируемый немонетарный актив, не имеющий физической формы, который дает право на получение будущих экономических выгод от лежащего в его основе ресурса, а также на ограничение доступа других лиц к этим выгодам. Как видим, рамки признания ресурса нематериальным активом более широки: увеличение выручки, снижение затрат и другие выгоды, получаемые в процессе использования актива.

Можно считать, что определенная законодательная база отнесения возникающих в торговой сфере ресурсов к нематериальным активам есть, хотя она и содержит множество условностей и оставляет возможности различных толкований. Стоит видимо дополнить информационный контур, более или менее охваченный сегодня, коммуникативным (формирование договорной базы, профессиональных качеств работников…), транзакционным сегментом (использование инновационных коммуникационных сетей и / или виртуального и персонального контакта). Нематериальным активом следует рассматривать инновационную идею, продукт, обеспечивающий прорыв в решении.

Исследования нематериальных активов проводятся учеными с 1980-х годов. Достаточно глубоко сегодня изучена роль и значение интеллектуальной собственности в экономике бизнеса, выделены новые формы нематериальных активов в виде инновационных информационных технологий [например 10; 12; 13; 14; 21]. Разработаны методические подходы к анализу прибыли на основании стоимости нематериальных активов, построению модели интеграции нематериальных активов, расчету рыночной стоимости компаний на основании инновационных нематериальных активов [15; 16; 17]. Специфика формирования и управления НМА в торговой сфере также привлекла внимание последние годы [7, 1135– 1146; 11, 141–146; 22].

Не вызывает сегодня вопросов включение в состав нематериальных активов торговых систем объектов интеллектуальной собственности, средств индивидуализации предприятий и товаров (товарные знаки, собственные торговые марки и наименования мест происхождения). Но вот все ли, или только приобретенные со стороны? А как насчет франшиз, лицензий, прав аренды, деловой репутации? Все это активы торговой фирмы, которые создаются в процессе ее жизнедеятельности.

Все эти продукты так или иначе оцениваются только при приобретении торговой компании или ее выходе на IPO. Их стоимостная оценка выражается в так называемом Гудвиле или добровольной переплате покупателя. Можно сказать, что переплата осуществляется за НМА, так как физические активы не сложно оценить по факту и покупатель платит за ожидаемые в будущем выгоды! Эти могут быть возмещены в будущем, а могут и нет. Получается, что обезличенность здесь не допустима, нужен инструмент для дифференциации НМА и их стоимости.

Не менее важен аспект, а существует ли интерес бизнес сообщества в том. чтобы показывать свои или купленные на стороне наработки? Вроде бы должен быть. Нематериальные продукты требуют инвестиций, и не малых, а значит торговые компании должны быть заинтересованы в том, чтобы постепенно переносить их стоимость на покупателей. И, что интересно, в законодательстве заложена возможность ежегодной переоценки стоимости НМА в соответствии с его рыночной стоимостью (п. 17–19 ПБУ 14/207). То есть возможность есть, инструмент в какой-то степени есть, нет информационного поля, данных по рынку НМА, которого в стране до сих пор не сложилось.

Анализ практики оценки и учета нематериальных ресурсов и активов в торговле России

Анализ показывает, что в таких условиях не прослеживается желания торговых организаций отражать формируемые ими нематериальные активы на балансе. При этом инновационный характер развития, который демонстрируют крупнейшие отечественные торговые системы невозможен без создания и применения нематериальных продуктов.

Обратимся к данным, размещаемым управляющими компаниями ведущих торговых систем онлайн ритейла, из которых две первые используют модель агрегатора, а последняя — сочетает онлайн торговлю с элементами офлайн продаж (табл. 1). Их объединяет ничтожно малая нематериальных активов во внеооборотных средствах, которая колеблется от 0,18 до 0,41 %, причем показатель как минимум нестабилен. При этом все изученные компании имеют уникальное программное обеспечение, базы данных, лицензии и собственные торговые марки. Получается некий парадокс!

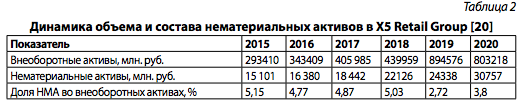

Для сравнения обратимся к анализу структуры активов торговой системы X5 Retail Group, ставшей с началом пандемии новым лидером роста онлайн сегмента продовольственной торговли (табл. 2). За тот же пятилетний период здесь в 2,7 раза выросли внеоборотные активы, при этом в 2 раза НМА! И хотя доля последних составляет всего 3,8 %, она в разы выше, чем у крупнейших онлайн систем. Да и в абсолютном значении НМА достигают 30,8 млрд рублей, что уже весьма заметно. Но если принять во внимание, что за рубежом НМА формируют до 84 % рыночной стоимости компаний [19], то это совсем немного. При этом стабильного роста показателя также не наблюдается.

Не менее интересно посмотреть, какие виды НМА лидеры розничной торговли страны показывают в учете. Если еще несколько лет назад, в 2015 г. наибольшую долю занимала статья «товарные знаки и СТМ» (40,6 %), то сегодня ее удельный вес немногим превышает 20 %. Изменение можно объяснить сокращением работ по созданию и запуску новых СТМ, переключением на развитие существующих брендов, снижением остаточной стоимости последних. Показательно, что компания исключила из НМА такие активы, как лицензии, по определению подпадающие под определение нематериальных активов. В этих условиях основным видом НМА стали программное обеспечение и базы данных (почти 80 %).

Получается, что торговые компании предпочитают списывать стоимость приобретения ряда НМА на текущие затраты. Не говоря уж о результатах собственных разработок. И этот подход свойственен как компаниям, работающим в офлайне, так и занятым преимущественно в онлайне.

Проблемы формирования торговыми системами нематериальных ресурсов и активов: пути их решения

Прежде всего, представляется актуальной проблема учета НМА и Гудвилла, который в случае с X5 Retail Group вырос за рассматриваемый период с 75,3 до 101,9 млрд рублей или более чем на 35 %, во многом как результат проводимой политики поглощений. Что же скрывает это понятие?

Стандарты МСФО (IFRS) трактуют понятие «Гудвилл» как активы, обещающие будущие экономические выгоды, которые невозможно идентифицировать или выделить при покупке. По нашему мнению, это скорее ресурс торговой системы, создаваемый неучтенными в балансе НМА. Покупатель видит эти ресурсы, рассчитывает на экономические выгоды в будущем. И платит за их приобретение с определенной степенью риска.

Стандарты РСБУ понятие «Гудвилл» вообще не признают, зато выделяет понятие «Деловая репутация» как разницу между покупной ценой приобретенных торговой системой сторонних имущественных комплексов и суммой всех активов и обязательств продавца по ним. Но сама такая трактовка сути не меняет, все равно эта разница платится покупателем в ожидании будущих выгод. И она подлежит амортизации, значит признается нематериальным активом! Положительная «Деловая репутация» амортизируется на счете 05 «Амортизация нематериальных активов». Почти как недвижимость, в течение двадцати лет, хотя мы понимаем, что НМА устаревают намного быстрее и них это завышенный срок.

Примечание: Данные приведены по состоянию на конец года.

Не менее важна оценка создаваемых внутри системы НМА. Рассмотрим, отражение каких из них было бы интересно для экономики страны и субъектам бизнеса с позиций капитализации и распределения затрат. Для современных торговых систем это прежде всего долгосрочные права аренды (магазинов или пунктов приема-выдачи заказов). Возникает вопрос, считать ли права долгосрочной аренды активом компании? Он тем более актуален в условиях, когда большинство федеральных торговых систем в России предпочитает развиваться, приобретая готовую инфраструктуру региональных и межрегиональных конкурентов, на арендных условиях. Для примера. X5 Retail group впервые в 2019 г. опубликовала оценку прав аренды торговых площадей, которая составила ни много, ни мало 428 млрд рублей. Уже в 2020 г. X5 торговая система приобрела права долгосрочной аренды 21 объекта совокупной торговой площадью около 33 тыс. кв. м на Урале и в Поволжье [20]. Эти права, наверное, стоит учитывать в рыночной цене бизнеса. Но как оценить стоимость этого актива? Тем более в условиях, когда он не представлен на финансовом рынке? Наверное, по ожидаемой цене пакетной перепродажи этих прав. И методику такой оценки еще предстоит разработать.

Все большую значимость для офлайн и особенно онлайн торговли приобретает сегодня актив в форме долгосрочных договоров с поставщиками. Как и предыдущий вид актива, его сложно сегодня идентифицировать. Именно этот ресурс оказался жизненно важным для онлайн компаний, вынужденных часто переключаться в режим предзаказа в связи с договорными проблемами. Оценить этот вид актива еще сложнее, поскольку он формируется повседневной работой отделов закупки. Однако есть еще вложения в коммуникации с поставщиками, инструментарий подтверждения состоятельности и надежности последних, качества и безопасности их товаров. И они носят капитальный характер!

Теперь вернемся к отражаемым на балансе используемые программным продуктам и базам данных. Учитываются, как мы говорили выше. только приобретенные на стороне активы. А капитальные вложения по своей сути в апгрейд приобретенных продуктов, на собственные разработки и базы данных компании вынуждены проводить как текущие издержки. Во-многом потому, что государство не понимает, как правильно оценить такие вложения, их величину. Боится их завышения. И здесь мы видим проблему отсутствия информации по купле — продаже на рынке похожих продуктов, экспертных оценках стоимости, на которые можно было опереться.

Как НМА уже сегодня можно определить такие ресурсы, как инструменты формирования лояльности в социальных сетях, через которых сегодня идет реклама и часть продаж. В перспективе в качестве НМА должен быть учтен уровень профессиональной подготовки менеджмента и персонала. Принимаемый во внимание за рубежом, это пока не востребованный показатель в России. И здесь также нужно разрабатывать методологические подходы к оценке, приемлемые как для государства. Так и для торговых компаний.

4. Задачи в области развития нематериальных активов в торговле

Итак, сделаем некоторые выводы. Торговые организации на потребительском рынке России развиваются как в офлайне, так и в онлайне, при этом происходит их сращивание, формирование гибридных построений, использующих сетевой и системный принципы развития. Развитие системной торговли ведет к росту значения нематериальных активов в хозяйственной деятельности, создающих им конкурентные преимущества. Прослеживается тенденция наращивания крупными торговыми системами объема НМА, прежде всего за счет стоимости баз данных и программного обеспечения. Вместе с тем, на балансах российских компаний объем НМА в российских компаниях остается незначительным, они не заинтересованы в отражении НМА как внеоборотных активов, с одной стороны, и не могут это сделать по части из них. Что снижает реальный потенциал и рыночную оценку компаний.

Часть инновационных нематериальных ресурсов, такие, как программы, технологии, ноу-хау учитываются в основном по итогам сделок приобретения сторонних предприятий. Значительно большая часть, а именно товарные бренды и торговые марки, уровень менеджмента и отлаженности бизнес процессов, профессиональной подготовки занятых, сложившиеся и устоявшиеся связи с поставщиками, долгосрочные договора аренды торговых объектов, не учитывается на балансе вовсе. Эти активы учитываются в основном по итогам сделок приобретения сторонних предприятий, с привлечением сторонней экспертизы в процессе Due Diligence или прямого торга субъектов рынка. Эта оценка частично отражается в стоимости того или иного НМА, а частично «зависает» в Гудвилл / оценке деловой репутации.

При этом лишь часть НМА, причем не самые затратные, торговые компании амортизируют. На рынке России отсутствует информация о стоимости НМА, продажной цене. Нет законодательной базы учета создаваемых внутри системы НМА. Не решена проблема жестких требований документального подтверждения затрат на создание НМА, что ставит ограничения на пути инновационного развития торговых и не только организаций в долгосрочной перспективе.

А значит, что государству только предстоит вывести «из тени» деньги, которые торговые системы преобразуют в нематериальные ресурсы. Не менее сложная задача заключается в том, чтобы превратить их во внеоборотные активы, заинтересовать торговые системы в том, чтобы амортизировать свои затраты в нематериальную составляющую бизнеса.

Организационно- экономические механизмы управления формированием нематериальных активов

Реализация поставленных задач предполагает прежде всего политическую волю со стороны государства, признание необходимости ускоренного наращивания и вовлечения в оборот нематериальных ресурсов и стимулирования субъектов рынка к активизации разработки и внедрения инноваций. Прежде всего, необходимо признать, что современные торговые системы будут в среднесрочной, а тем более долгосрочной перспективе развиваться, сочетая офлайн и онлайн каналы продаж, на основе все большего использования нематериальных ресурсов, формирования на их основе долгосрочных активов под себя и на продажу. И если мы хотим инновационного развития и конкурентоспособности отечественных компаний на мировом рынке, у них должны быть «развязаны руки». То есть обществу следует признать право субъектов рынка создавать и, главное. Оценивать, создаваемые ими НМА, право на долгосрочную или ускоренную амортизацию таких вложений. С другой стороны, исключить возможности торговых компаний относить затраты на нематериальные активы на текущие издержки с занижением прибыли. По- сути покупные НМА должны быть уравнены с собственными разработками. А значит, необходимо четко определить в законодательных актах, что признается нематериальным активом и в какой момент привлеченный нематериальный ресурс становится таковым.

Можно предложить следующий критерий отнесения нематериального ресурса к НМА: все продукты нематериального характера, приобретенные хозяйствующим субъектом на стороне или разработанные и произведенные им самим, которые будут использоваться более 1 года и способны приносить организации –владельцу доход, либо могут быть проданными.

Попробуем сформулировать стратегию выведения нематериальных активов «из тени», включающую несколько блоков задач.

Блок первый. Необходимо разработать и прописать укрупненную классификацию видов НМА, нормативные сроки амортизации, вариативные механизмы переноса затрат на издержки, с обязательной возможностью применения ускоренной процедуры. Причем классификация должна носить межотраслевой характер. Приравнять НМА к основным средствам компаний, для чего необходимо дополнить положения общеотраслевого справочника основных средств, включаемых в амортизационные группы [3], введя соответствующие подразделы, наполняемые содержанием в процессе появления новых видов нематериальных активов.

Блок второй. Следует сформулировать методологический подход к оценке стоимости НМА. В отношении покупных активов он в общем сложился. Это стоимость их приобретения. Однако в этой оценке часто заложен Гудвил, или переплата, искажающая реальную оценку НМА, поскольку отражает значимость нескольких активов сразу.

Мы видим несколько направлений. Первое направление — формирование информационно — справочной базы, наподобие принятых за рубежом. Необходим как минимум информационный бюллетень (НМА и рынок», в котором можно было бы найти актуальные данные о стоимости и ценах продажи нематериальных активов как отечественными, так и зарубежными компаниями. Предстоит при этом решить проблему информационной безопасности, определить пределы допустимого в отношение раскрываемой информации. Возможно, что на первых порах стоит просто перепечатывать информацию зарубежных источников. В дальнейшем информационный бюллетень стал бы просто инструментом мониторинга производимых с НМА сделок или оформления прав собственности на них.

Нужна понятная методика оценки стоимости нематериальных активов, созданных торговой компанией, переоценки стоимости в условиях ускорения прогресса, списания остаточной стоимости в условиях замены продукта.

Блок третий. Следует разрешить субъектам отечественного рынка самим оценивать собственные разработки нематериальных продуктов, исходя из фактически понесенных затрат. Понятно, что здесь появится лазейка увеличения стоимости, однако представляется, что опасения преувеличены. Во — первых, субъект должен получить возможность самому на какую сумму заложить амортизацию. Ограничивать его должны мнение эксперта и / или стоимость аналога на рынке, а также возможность его продать (в законодательстве должно быть прописано правило, по которому цена продажи не может быть ниже остаточной стоимости НМА).

Безусловно, что одного разрешения недостаточно, необходимо выработать действенные стимулы для компаний. Первым таким стимулом стало бы сама возможность принятия решения, какие затраты относить на созданный продукт. Но нужен также стимул для того, чтобы торговые компании не стремились к сиюминутному снижению прибыли и отнесению вложений в разработки нематериальных продуктов на затраты. И здесь напрашивается механизм поощрения, например, в форме освобождения от социальных выплат с фонда оплаты труда в случае, когда НМА ставится на баланс.

Блок четвертый. Предстоит сформировать информационную базу, которая снизит субъективную компоненту в оценках, позволит компаниям полноценно управлять своими вложениями в нематериальные ресурсы и активы. Напрашивается два направления. Первое мы увязываем со статистикой. И здесь потребуется введение формы отчетности по нематериальным продуктам, в которых должны отражаться описание продукта и стоимости его разработки. С одной стороны, эта информация будет служить обоснованием для полученных льгот. С другой стороны, обеспечит отрасль информацией. Торговые компании должны иметь возможность оценить свой продукт, обратившись к сторонней экспертной компании. А значит, нужен механизм подготовки, лицензирования экспертов –оценщиков нематериальных продуктов.

Торговые компании должны получить свободу выбора в том, как поставить актив на учет: по совокупным затратам, по стоимости аналога, либо оценке специалиста — эксперта. Иметь возможность менять режимы амортизации в зависимости условий и производить переоценки. Ну и со временем на некоторые виды НМА следовало бы распространить практику лизинга, чтобы стимулировать инновационное развитие отечественных торговых компаний.