ИСПОЛЬЗУЙТЕ МЕТОДИЧКУ ОТ МИНТРУДА

Начальники отделов замучили жалобами на нехватку людей и перегрузки? Выбивают дополнительные штатные единицы, тогда как вам надо повышать среднюю зарплату? Значит, самое время проверить, насколько обоснованны просьбы. Возможно, штатное расписание действительно нуждается в оптимизации. Анализ должностных обязанностей персонала и времени, которое он тратит на их выполнение, позволит выявить слабые места. По итогам этой работы вы перераспределите нагрузку между сотрудниками. Не исключено, что есть возможность расстаться с частью работников и повысить зарплату остальным.

В этой статье мы покажем методику, по которой можно проверить оптимальность численности административно-управленческого и вспомогательного персонала. Для основного персонала учредители разрабатывают отраслевые методические рекомендации по формированию штатной численности. А в случае с АУП и вспомогательным персоналом надо применять нормативные документы от Минтруда. Методические рекомендации по разработке систем нормирования труда в государственных (муниципальных) учреждениях министерство утвердило приказом от 30 сентября 2013 г. № 504.

В примерах вы увидите расчеты для должности экономиста. Но тот же самый алгоритм можно применить и к другим должностям, например к бухгалтерам, специалистам ИТ-службы, отдела закупок.

ПРОАНАЛИЗИРУЙТЕ РАБОЧЕЕ ВРЕМЯ

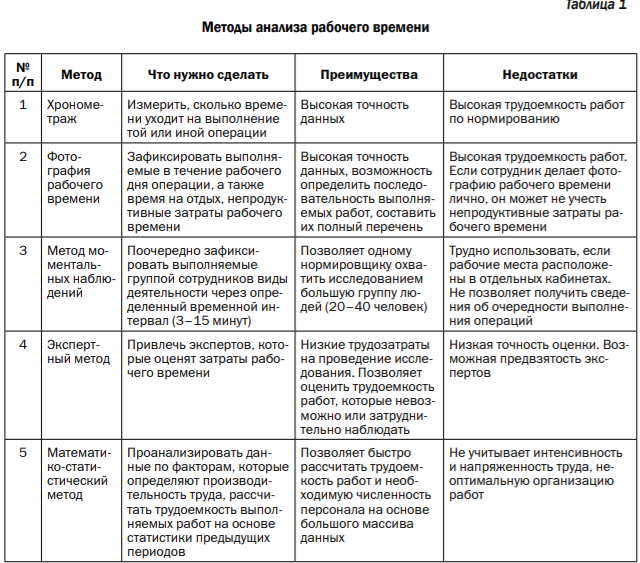

Для начала сформируйте перечень нормируемых работ по каждой должности отдела, в котором будете применять нормы. Используйте должностные инструкции работников, опросите их и поговорите с руководителем подразделения. Затем выясните, сколько рабочего времени сотрудники тратят на выполнение своих должностных обязанностей. Это можно сделать пятью способами. Мы описали их и привели преимущества и недостатки в табл. 1.

Наилучшие результаты дает фотография рабочего времени. Ее может сделать как сам сотрудник, так и сторонний наблюдатель. Самофотографии позволяют определить реальные операции на конкретном рабочем месте. Кроме того, вы сможете выявить долю затрат времени на работы, которые носят разовый характер и по которым не надо устанавливать нормы времени.

Чтобы определить объемы и сроки проведения фотографий рабочего времени, исходите из неравномерности загрузки работника теми или иными должностными обязанностями в течение недели, месяца, квартала и года. Как правило, удобнее проводить наблюдения в начале, середине и конце месяца.

Выберите сотрудника со средним уровнем выполнения норм выработки и стажем работы по специальности от двух лет.

ПРИМЕР 1

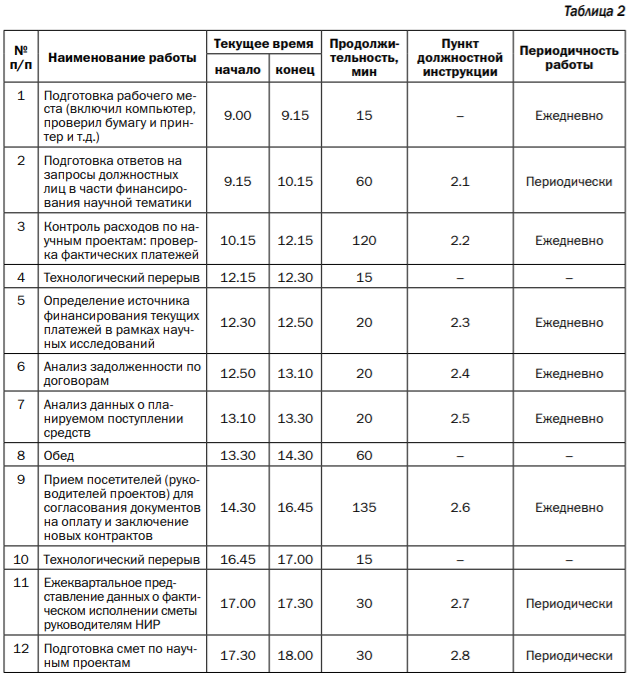

Составим фотографию рабочего дня экономиста по научным проектам со стажем работы три года.

Сотрудник работает восемь часов в день с 9.00 до 18.00, обедает с 13.30 до 14.30 и делает в течение дня два перерыва по 15 минут.

Экономист ведет учет 50 проектов (табл. 2).

Некоторые операции лучше разделить на несколько видов нормируемых работ. Например, ваш экономист подготавливает расшифровки смет к утверждению. Одна расшифровка сметы может содержать только наименование, другая – 10 строк, а третья состоять из нескольких страниц. Трудозатраты в каждом случае разные. Для нормирования разбейте операцию на две: заполнение вводной части расшифровки сметы и заполнение строки табличной части расшифровки сметы. Каждую из этих операций можно нормировать, так как время на их выполнение будет почти одинаковым.

После того как завершите все наблюдения, проверьте их качество.

ПРИМЕР 2

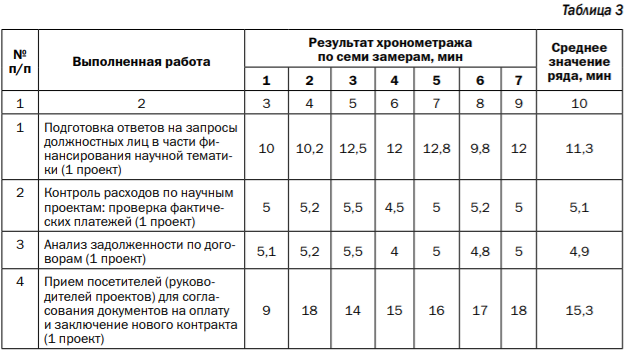

В учреждении провели хронометражное наблюдение за работой экономиста.

Наблюдатель произвел семь замеров и занес в хронометражную таблицу результаты измерений (табл. 3).

В результате всех замеров мы получили хронометражный ряд, который можем проанализировать. Для этого нужно выявить и исключить ошибочные замеры, продолжительность операций по которым намного превышает среднюю продолжительность выполнения операции, или, наоборот, намного ниже ее (столбец 10). Значения ряда по приему посетителей сильно различаются: в ходе первого замера количество минут (9) оказалось вдвое меньше, чем во втором и седьмом (18). При этом результаты остальных замеров отличаются от максимального не так критично. Можно предположить, что в первый раз наблюдатель ошибся. Значение 9 минут встречается только один раз, а максимальный показатель 18 минут – два раза. Поэтому логично удалить минимальное значение.

Если вы не уверены, считать ли значение аномально высоким или низким, проконсультируйтесь с руководителем отдела.

ОПРЕДЕЛИТЕ ОБЪЕМ РАБОТ

Выясните, какой объем каждой нормируемой работы сотрудники выполняют за период времени (например, за месяц).

На заметку

Чтобы подсчитать объем работ, используйте сведения о периодичности их выполнения, график документооборота и другие объективные данные

ПРИМЕР 3

Определим объем работ экономиста по приему посетителей – руководителей научных проектов в сентябре.

Данные возьмем из фотографии рабочего дня и результатов хронометражных замеров (см. примеры 1 и 2).

Экономист принимает руководителей проектов с 14.30 до 16.45 (135 минут в день). На одного человека в среднем уходит 16,3 минуты ((18 мин + 14 мин + 15 мин + 16 мин + + 17 мин + 18 мин) / 6 замеров). Значит, в день экономист успевает принять восемь человек (135 мин / 16,3 мин).

Количество рабочих дней в сентябре – 21. В этом месяце сотрудник примет 168 раз руководителей проектов.

Подсчитаем общие затраты времени на данный объем работ:

16 мин × 168 чел. / 60 мин = 44,8 чел/ч.

Аналогичным образом установите затраты времени на все остальные виды работ, выполняемые в отделе, а затем суммируйте человеко-часы.

ПОДСЧИТАЙТЕ ОПТИМАЛЬНУЮ ЧИСЛЕННОСТЬ СОТРУДНИКОВ

Теперь можно определить, сколько потребуется сотрудников, чтобы справиться с работами, по которым есть нормы времени.

СОВЕТ

Cреднесписочную численность сотрудников возьмите за два предшествующих года

ПРИМЕР 4

Завершим наш расчет по данным из предыдущих примеров.

У экономистов учреждения есть работы разового характера, по которым не предусмотрено норм времени. Это:

– подготовка ответов на запросы должностных лиц в части финансирования научной тематики;

– ежеквартальное представление данных о фактическом исполнении сметы руководителям НИР;

– подготовка к утверждению смет по научным проектам.

Доля затрат времени на эти работы – 26 процентов от общего времени. Коэффициент, учитывающий трудозатраты на работы разового характера, по которым нет норм времени, равен 1,26. Предположим, что общий объем работ в отделе в нашем случае составляет 1473,98 чел/ч. Применяем коэффициент и получаем общую трудоемкость работ – 1857,21 чел/ч (1473,98 чел/ч × 1,26).

Нормативный фонд рабочего времени в 2017 году и нормативный фонд рабочего времени одного работника на расчетный период (2015 и 2016 годы) определяем по производственным календарям. При 40-часовой рабочей неделе фонд рабочего времени одного работника составлял: в 2017 году – 1974 часа, в 2016 году – 1971 час, в 2015 году – 1970 часов.

Суммарное время, не отработанное из-за невыходов, – 960 часов.

Нормативный фонд рабочего времени одного работника сокращается с учетом времени оплачиваемых отпусков (ежегодного основного и дополнительного). В нашем примере продолжительность ежегодного основного оплачиваемого отпуска составляет 28 календарных дней, дополнительные оплачиваемые отпуска учреждение не предоставляет.

Время оплачиваемых отпусков переводим в рабочие часы. Для этого количество календарных дней отпусков делим на количество календарных дней в одной календарной неделе и умножаем на количество рабочих дней в одной календарной неделе и рабочих часов в одном рабочем дне.

Нормативный фонд рабочего времени одного работника в 2017 году равен:

1974 ч – (28 кал. дн. × 8 ч / 7 дн. кал. нед. × × 5 дн. раб. нед.) = 1814 ч.

Нормативный фонд рабочего времени одного работника за расчетный период времени:

3941 ч – 2 г. × (28 кал. дн. × × 8 ч / 7 дн. кал. нед. × × 5 дн. раб. нед.) = 3621 ч.

Коэффициент, учитывающий планируемые невыходы работников во время неоплачиваемого отпуска, болезни, равен

1,002 (1 + 960 ч / (3621 ч × 168 чел.)).

Получается, что объем работ, по которым есть нормы времени, может выполнять один штатный сотрудник:

1857,21 чел/ч / 1814 ч × 1,002 = 1,026.