Дата поступления рукописи в редакцию: 20.05.2024

Дата принятия рукописи в печать: 24.09.2024

Одним из стратегических национальных интересов Российской Федерации является устойчивое развитие российской экономики на новой технологической основе [1]. Национальные интересы составляют основу национальной безопасности нашей страны [2, 3]. На современном этапе развития мирополитической системы среди действий, предпринимаемых недружественными странами для снижения экономической составляющей безопасности нашей страны, необходимо отметить протекционизм и санкции [4, 5].

Протекционизм (латинское protectio — «защита», «покровительство») представляет собой политику, направленную на защиту национальных товаропроизводителей от иностранной конкуренции и их поддержку на внешних рынках.

Составляющими протекционистской деятельности являются как меры по защите и стимулированию определенных отраслей, так и ограничение доступа зарубежных производителей на отдельные рынки товаров [6]. Стараясь cдержать экономическое развитие Российской Федерации, США используют все современные механизмы протекционизма, включая компенсационные расследования и рассмотрение вопроса отзыва рыночного статуса экономики России для инициирования антидемпинговых расследований [7]. Крайним проявлением протекционизма являются также и санкции.

В отношении газовой сферы экономики в США прилагаются значительные стимулирующие меры по увеличению уровня добычи природного газа и объемов производственных мощностей по сжижению природного газа у себя в стране. Кроме того, начиная с 2014 г. США и ряд примкнувших к ним стран стали использовать санкции по отношению к Российской Федерации как элемент протекционизма, способствующего продвижению интересов их национальных компаний на общемировых рынках. Эти санкции коснулись в том числе и нефтегазового сектора экономики. При этом спектр санкций, введенных против нашей страны, расширялся от запрета на поставки товаров и технологий для освоения новых месторождений до санкций в отношении компаний, участвующих в строительстве магистральных международных газовых трубопроводов, и ограничения поставок оборудования, необходимого для развития производств по сжижению природного газа.

Поскольку Российская Федерация и США являются важнейшими поставщиками газа на мировые рынки, результаты отраслевого санкционного протекционизма последних лет требуют изучения в контексте общего мирового производства энергии.

Цель работы — изучить влияние протекционизма и санкционной политики США в отношении газовой отрасли РФ в 2014–2022 гг.

МАТЕРИАЛЫ И МЕТОДЫ

Сведения об общем мировом производстве энергии и уровне добычи природного газа за 2014–2022 гг. взяты из базы данных независимой международной исследовательской компании Enerdata [8]. Необходимые статистические показатели деятельности ПАО «Газпром» в 2014–2022 гг. извлечены из ежегодных статистических сборников этой организации [9].

После обработки первичной статистической информации создана необходимая база данных, проведено суммирование и определение процентных долей. При переводе единиц энергии из миллиарда кубометров природного газа (млрд м3) в миллион тонн нефтяного эквивалента (Mtoe) исходили из соотношения 1 = 0,9. Сравнительную динамику изменений общего производства энергии и уровня добычи природного газа оценивали на основании расчетов темпа прироста/убыли.

Также проведен корреляционно-регрессионный анализ с построением соответствующего графика. При этом силу связи между изучаемыми величинами в ходе корреляционно-регрессионного анализа определяли на основании шкалы Чеддока, согласно которой значение 0 указывает на полное отсутствие связи, а 1 означает очень высокую взаимосвязь.

Статистическую значимость различий между двумя группами сравнения проводили с использованием таблиц сопряженности, расчета значений критерия Х2, сопоставления расчетных и критических значений Х2 и определения уровня р. Различия считали значимыми на уровне р < 0,05.

ПОЛУЧЕННЫЕ РЕЗУЛЬТАТЫ

Газовая отрасль является составляющей общего энергетического рынка и включает в себя добычу, хранение, транспортировку и распределение природного газа. В 2022 г. доля природного газа в общемировом производстве энергии составила 23 % [5]. Российская Федерация входит в тройку мировых лидеров как по общему производству энергии, так и по уровню добычи природного газа.

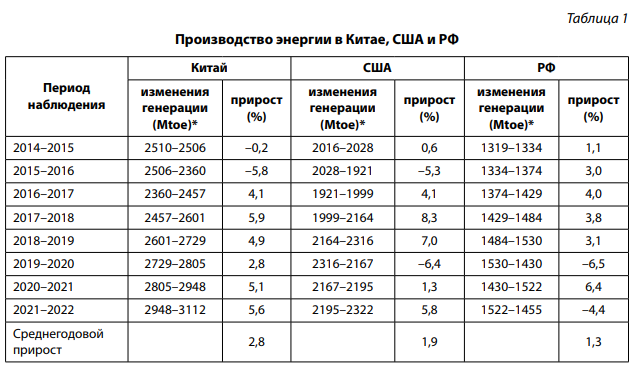

Кроме РФ, основными странами по производству энергии в 2014–2022 гг. также являлись Китай и США. Динамика общего производства энергии в этих государствах (с учетом составляющей природного газа) извлечены из первоисточников и суммированы в таблице 1.

Составлено и рассчитано авторами по данным первичной статистики Enerdata [8], Mtoe — млн т нефтяного эквивалента.

Наибольший среднегодовой прирост производства энергии (2,8 %) отмечен в Китае, который оставался лидером по абсолютному количеству генерации энергии за весь период наблюдения, в США прирост составил 1,9 %. Среди всей тройки мировых лидеров в РФ отмечен самый низкий среднегодовой прирост генерации энергии (1,3 %), главным образом за счет убыли (–4,4 %) в 2021–2022 гг.

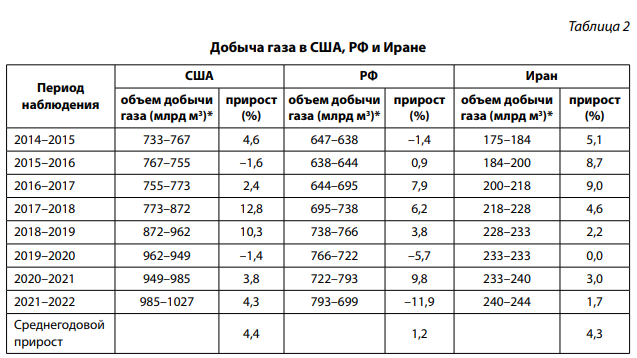

В тройку государств — лидеров по добыче газа в 2014–2022 гг. кроме США и РФ входил также и Иран. В целом за эти годы в РФ было добыто 6342 млрд м3 природного газа, в США — 7823 млрд, в Иране — 1955 млрд м3. Основные тренды объемов добычи газа в этих странах суммированы в таблице 2.

Составлено и рассчитано авторами по данным первичной статистики Enerdata [8] в млрд м3.

Среднегодовой прирост добычи газа за весь период наблюдения в США составил 4,4 %, в Иране — 4,3 %. По сравнению с США прирост добычи природного газа в РФ был в 3,4 раза меньше и в среднем составил 1,3 %, что не позволяет исключить определенное влияние санкционного протекционизма со стороны США и стран-сателлитов в плане замедления развития газовой отрасли РФ. Об этом также свидетельствует и показатель максимальной убыли добычи газа в РФ (–11,3 %) при сравнении результатов за 2021 и 2022 гг., что совпадает с введением прямых санкций против газовой отрасли РФ и диверсий в Балтийском море на магистральных трубопроводах «Северные потоки» в 2022 г.

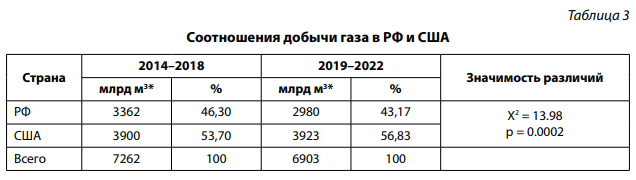

На негативное влияние санкций США на развитие газовой отрасли в РФ указывают также и статистически значимые (р < 0,05) результаты сравнительного хронологического анализа (табл. 3). В 2014–2018 гг. в РФ было добыто 3362 млрд м3 газа, в 2019–2022 гг. — 2980 млрд м3 (убыль составила –11,4 %). В то же время добыча газа в США не уменьшилась: 3900 млрд м3 в 2014–2022 гг. и 3923 млрд м3 в 2019–2022 гг. (прирост составил 0,6 %).

* Составлено и рассчитано авторами по данным первичной статистики Enerdata [8], млрд м3 — миллиард кубометров газа, Х2 — статистический критерий кси-квадрат.

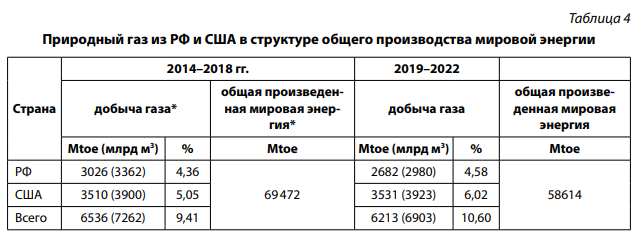

Также необходимо отметить, что снижение добычи газа в РФ практически не изменило совокупную долю природного газа, добываемого в РФ и США (двух основных стран по добыче природного газа) в структуре общемировой выработки энергии. В 2014–2018 гг. эта совместная доля составила 9,41 %, в 2019–2022 гг. — 10,60 % (табл. 4).

Составлено и рассчитано авторами по данным первичной статистики Enerdata [8], Mtoe — миллион тонн нефтяного эквивалента, млрд м3 — миллиард кубометров газа.

При этом имеется перераспределение и увеличение доли газа, добытого в США, в общемировом производстве энергии, по сравнению с РФ в 4,4 раза. Увеличение доли природного газа, добытого в США, в мировой выработке энергии составило 0,97 % (с 5,05 % в 2201–2018 гг. до 6,02 % в 2019–2022 гг.). Показатели РФ составили 4,36 и 4,58 % соответственно (увеличение составило 0,22 %). В перерасчете на мировую выработку энергии в 2014–2018 гг. США по сравнению с РФ поставляли на 0,69 % больше газа, а в 2019–2022 гг. эта разница составила уже 1,44 %, что говорит о снижении доступа природного газа из РФ на мировые рынки и его замещение газом, добытым в США (см. табл. 4).

ОБСУЖДЕНИЕ РЕЗУЛЬТАТОВ

Нефтегазовая отрасль является ведущей сферой отечественной промышленности, которая тесно взаимосвязана со всеми разделами экономической деятельности в РФ и в значительной степени обеспечивает развитие национальной экономики. В рамках американской союзной системы [10], начиная с 2014 г., США, страны ЕС и ряд других недружественных государств стали открыто оказывать комплексное воздействие, направленное на замедление развития нефтегазовой промышленности нашей страны. При этом с учетом того факта, что в течение второго десятилетия XXI века Россия являлась второй мировой державой по уровню добычи природного газа и входила в тройку ведущих стран по добыче нефти, это негативное влияние осуществлялось поступательно, поскольку одномоментное «выключение» РФ из мирового рынка нефти и газа могло привести к непредсказуемым последствиям. По сути, против нашей страны уже длительное время ведется торговая война в нефтегазовой отрасли с использованием протекционизма и санкционной политики.

Применительно к газовой сфере, необходимо отметить, что один из наших конкурентов в этой области — США, начиная с конца XX века, стали активно работать над увеличением добычи газа у себя в стране, в том числе за счет сланцевой добычи. Кроме налогового стимулирования, сланцевой добыче в США способствует также возможность либерального использования пресной воды, необходимой для приготовления рабочего раствора, применяемого для гидроразрыва пласта. Также необходимо отметить, что особенности федерального законодательства США позволяют отдельным штатам определять специфические нормативные требования к сланцевой добыче и при необходимости наращивать ее на отдельных территориях страны. Еще большему росту добычи газа в США содействовала и пропагандируемая странами коллективного запада экологическая повестка, которая способствовала внутреннему газопотреблению за счет газовой электрической генерации.

Эта внутренняя протекционная политика США привела к изменению позиций мировых лидеров по добыче природного газа. В первое десятилетие текущего века РФ занимала первое место по уровню добычи газа, а США — второе. По данным Enerdata, ежегодные минимальные и максимальные показатели в РФ варьировались от 583 млрд до 657 млрд м3 газа, в США — от 511 млрд до 604 млрд м3 [8]. Во вторую декаду XXI века США переместились на первое место с ежегодной добычей газа на уровне от 649 млрд до 962 млрд м3, РФ — на второе (от 638 млрд до 766 млрд м3). При этом, как уже было отмечено выше (табл. 2), максимальные темпы прироста добычи природного газа в США на уровне 10,3–12,8 % были отмечены в 2017–2019 гг., в РФ эти показатели были в разы меньше (3,8–6,2 %).

По мере наращивания собственной добычи природного газа и насыщения своего внутреннего рынка, который является самым емким в мире [11], США со своими странами-сателлитами перешли к следующему этапу — санкциям. Такая недружественная политика имеет своей целью снижение возможностей нашей страны по разведке, добыче и экспорту природного газа из РФ, что в конечном счете приводит к снижению ее доли рынка и позволяет США заполнить освободившуюся нишу на мировом газовом рынке. При этом санкции накладываются как на отечественные компании, работающие в нефтегазовой сфере, и аффилированные организации, так и на финансирование уже запущенных проектов, что полностью укладывается в внешнеполитическую стратегию США, согласно которой Россия относится к основным конкурентам — соперникам США [12].

Рестрикции со стороны США и государств ЕС от 2014 г. запрещали организациям сотрудничество в поиске и разработке нефтегазовых месторождений, а также делали невозможным кредитование компаний, добывающих и экспортирующих природный газ. В последующем сказывались санкционные воздействия, которые касались международных компаний, участвующих в строительстве газопроводов. США были пролоббированы запреты на завершение строительства и полный ввод в эксплуатацию двух веток экспортного трубопровода «Северный поток — 2». В 2022 г. в рамках пятого санкционного пакета ЕС были введены запреты на поставку в РФ технологий и оборудования, необходимых для производства сжиженного природного газа. Диверсии на газовых трубопроводах в Балтийском море (две ветки «Северного потока — 1», и одна ветка «Северного потока — 2») также ограничили возможность экспорта природного газа из РФ в страны ЕС.

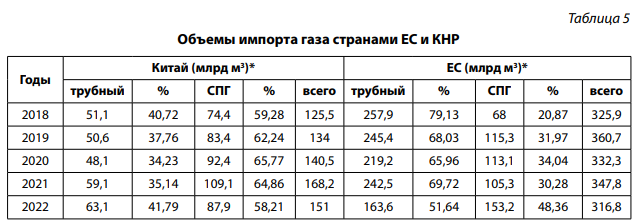

Поскольку Российская Федерация является одним из крупнейших мировых поставщиков газа, все изменения, обусловленные различными препятствиями доступа отечественного природного трубопроводного газа на отраслевые рынки, привели к соответствующим количественным и качественным изменениям в странах и регионах, импортирующих российский, прежде всего трубопроводный, газ (табл. 5).

* Составлено и рассчитано авторами на основании первичных данных годового отчета ПАО «Газпром» за 2022 г. [9], млрд м3 — миллиард кубометров газа.

Сравнение результатов показывает, что в странах ЕС имеется тенденция по уменьшению импорта газа. Внедрение энергоэффективных технологий, поведенческие изменения у населения стран ЕС (призывы к снижению температуры в жилищах граждан и др.), а также стагнация в некоторых отраслях экономики позволили снизить импорт природного газа в ЕС, главным образом за счет снижения импорта из РФ. Указанные изменения открывают новую страницу истории энергетических взаимоотношений между СССР/РФ и ведущими экономиками еврозоны, начавшуюся в еще в 1950-х гг. [13].

Кроме того, в ЕС имеется существенная диверсификация поставок за счет снижения доли трубопроводного газа с 79,13 % в 2018 г. до 51,64 % в 2022 г. и соответствующее увеличения импортируемого СПГ с 20,87 до 48,36 %. Количество импортируемого СПГ в страны ЕС в том числе обусловлена и увеличением его экспорта как из США, так и из РФ. В анализируемые годы количество экспортируемого СПГ из США выросло с 0,1–0,5 млн куб. футов в сутки (Bcf/d) в 2016 г. до 10–12 Bcf/d в 2022 г.; из РФ — с 1,5 Bcf/d в 2016 г. до 4–4,5 Bcf/d в 2022 г. [14].

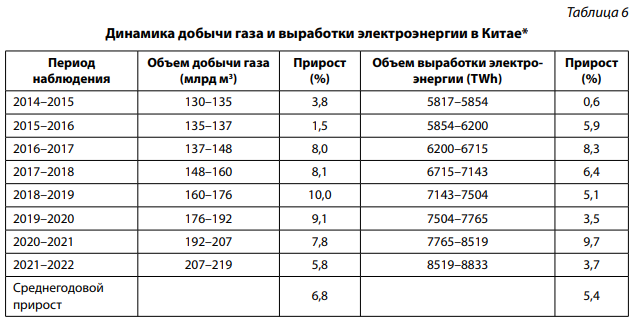

В Китае на фоне интенсификации экономического развития [15] количество импортируемого газа имеет тенденцию к увеличению, но соотношение долей трубопроводного и сжиженного природного газа не претерпело существенных изменений (за пятилетний период наблюдения доля трубопроводного газа составила 38 %, сжиженного — 62 %). Дальнейший анализ позволяет предполагать, что эти различия обусловлены меньшей по сравнению с ЕС необходимостью Китая импортировать газ за счет увеличения собственной добычи. Проведенные нами расчеты показали, что средний годовой прирост объема добычи природного газа в Китае в 2014–2022 гг. составил 6,8 % (табл. 6).

* Составлено и рассчитано авторами по данным первичной статистики Enerdata [8], млрд м3 — миллиард кубометров газа, TWh — тераватт-час.

Кроме того, необходимо учитывать прирост объема производимой в Китае электроэнергии (средний годовой прирост в 2014–2022 гг. на уровне 5,4 %), в том числе за счет значительного увеличения собственной добычи угля (с 3645 млн т в 2014 г. до 4430 млн т в 2022 г.) для нужд ТЭЦ. Повышение производства электроэнергии также способствует росту общего количества вырабатываемой энергии и снижает необходимость наращивания Китаем импорта значительных объемов природного газа, в том числе и из РФ. Эти факты могут оказывать влияние на будущие переговорные процессы по возможным объемам и ценам на природный газ при поставках из РФ в Китай.

Основной глобальной энергетической компанией в нашей стране является ПАО «Газпром» с аффилированными организациями. Поэтому в плане обсуждения результатов стоит также отметить негативное санкционное влияние на конкретные предприятия в нашей стране.

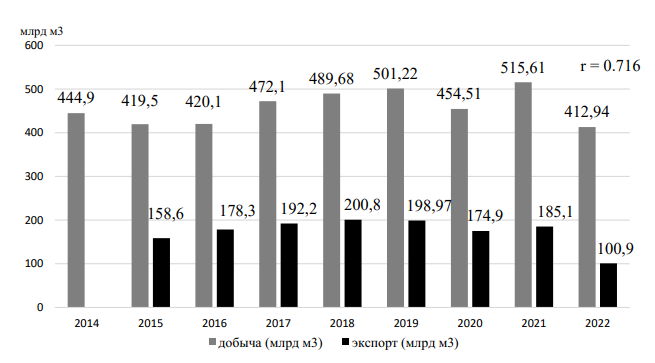

Изменения в объемах добычи и экспорта газа ПАО «Газпром» в 2014–2022 гг. представлены на рисунке 1. Проведенные расчеты (r = 0,716) указывают на прямые высокие корреляционные связи между снижением возможности экспорта природного газа ПАО «Газпром» и его добычи.

Рис. 1. Объемы добычи и экспорта газа ПАО «Газпром». Источник: составлено автором по данным отчетов и телеграм-канала ПАО «Газпром» 2014–2022 гг. [8], r — коэффициент корреляции Пирсона.

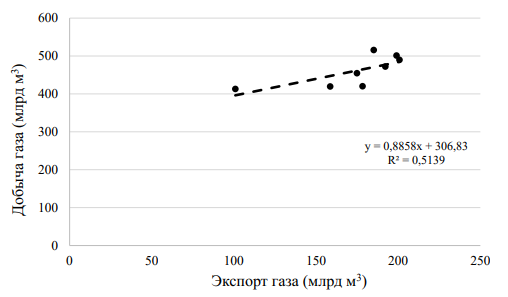

Корреляционно-регрессионный анализ (без учета 2014 г.) также подтверждает значимые функциональные взаимосвязи между показателями экспорта и добычи газа ПАО «Газпром» в рамках линейной прогностической модели (рис. 2).

Рис. 2. Функциональные взаимосвязи между объемами экспорта (х) и добычей природного газа (у)

Расчетное значение коэффициента детерминации (R2 = 0,514) показывает, что в полученной прогностической модели половинное снижение добычи газа обусловлено ограничениями возможности экспорта. Остальные 49 % приходятся на другие переменные, выявление и изучение которых требуют проведения дальнейшего многофакторного анализа за рамками публикуемой статьи.

Проведенные расчеты подтверждают отмеченные тенденции по значительному сокращению отечественного экспорта в течение ближайших лет и вероятность того, что экономика России будет вынуждена развиваться в рамках замкнутого цикла [16].

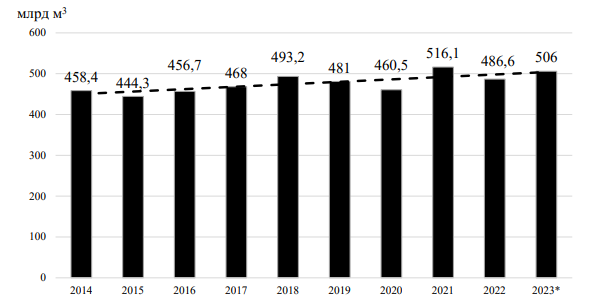

В этой связи в качестве положительного момента в обсуждении стоить отметить внутреннее потребление газа в РФ в 2014–2022 гг., которое нисколько не снизилось, а наоборот, имеет тенденцию к повышению (рис. 3). Средний темп прироста в указанный период при прогнозируемом показателе 506 млрд м3 в 2023 г. ежегодно составлял 1,2 %. Несомненно, что эти положительные результаты являются следствием целенаправленной национальной политики по стимулированию внутреннего спроса на газ в нашей стране в качестве ответной меры на рестрикции на внешних рынках.

Рис. 3. Динамика внутреннего потребления газа в РФ. Источник: составлено и рассчитано автором по данным отчетов ПАО «Газпром» 2014–2022 гг. [8], *2023 г. — прогнозируемые показатели.

Из возможных кофаундеров, которые необходимо отметить и которые могут влиять на валидность и согласованность аналитических исследований в газовой отрасли, стоить отметить, что количественные показатели первичной статистической информации могут различаться по данным различных источников. Так, по данным Министерства энергетики РФ, с 2018 по 2022 г. потребление газа в РФ выросло всего на 21,6 млрд м3 — до 486,6 млрд м3 (в 2021 г. — 472,7 млрд м3). В то же время, согласно сведениям международной исследовательской компании Enerdata, внутреннее потребление газа варьирует от 467 млрд м3 в 2014 г. до 522 млрд м3 в 2022 г.

Кроме того, в некоторых данных статистики и отчетах об экспорте природного газа из нашей страны указываются цифры экспорта с учетом только газа, добытого в РФ, в других — с включением реэкспорта центральноазиатского газа.

Исходя из этого, представляется оправданным проводить анализ чувствительности с оценкой возможных изменений результатов исследований при использовании различных статистических первоисточников, что выходит за рамки представленной статьи и может послужить предметом дальнейшего целенаправленного исследования.

ЗАКЛЮЧЕНИЕ

Несмотря на превосходство в запасах природного газа в РФ, во второй декаде XXI века Россия уступила первое место по уровню его добычи США, которые проводили целенаправленную экономическую политику в газовой сфере у себя в стране в течение нескольких предшествующих десятилетий.

По мере роста их собственного газового производства, начиная с 2014 г., США совместно со странами ЕС и рядом недружественных государств стали использовать протекционизм и санкции с целью замедления развития газовой отрасли нашей страны, ограничения возможности экспорта природного газа из РФ, прежде всего в страны ЕС, и заполнения освободившейся ниши на мировом энергетическом рынке природным газом из США.

Широкий спектр санкций против газовой отрасли России, таких как запреты участия международных компаний в поиске и разработке новых месторождений и строительстве экспортных газопроводов, лоббирование запрета ЕС на ввод в эксплуатацию вновь построенных газопроводов, запрет на поставку в РФ технологий и оборудования, необходимых для производства сжиженного природного газа, а также невозможность кредитования международными структурами отечественных компаний, добывающих и экспортирующих природный газ, привели к замедлению уровня его добычи в РФ (среднегодовой прирост добычи газа в 2014–2022 гг. в РФ составил 1,3 %, в США — 4,4 %).

Заключение контрактов по импорту в Китай и страны СНГ с наращиванием производства сжиженного газа позволяют диверсифицировать доступ природного газа из РФ на мировые рынки. При этом процесс диверсификации требует создания новых и расширения возможностей имеющихся трубопроводов, а также увеличения мощностей по сжижению, что затруднено из-за санкций на поставку необходимого оборудования.

Стимулирование внутреннего спроса на газ в РФ в качестве ответной меры на рестрикции позволило повысить потребление газа у нас в стране (средний ежегодный темп прироста в 2014–2022 гг. составил 1,2 %) и частично компенсировать потери газовой отрасли на внешних рынках.

Конфликт интересов. Автор заявляет об отсутствии конфликта интересов.

Финансирование. Исследование выполнено на безвозмездной основе.

Conflict of interest. The author declare no conflict of interests.

Financing. The research was performed free of charge.