Увеличение объемов ввоза товаров, содержащих объекты интеллектуальной собственности, повышает актуальность вопросов, связанных с контролем таможенных органов за достоверным определением и декларированием таможенной стоимости, в структуре которой подлежат учету лицензионные и иные подобные платежи, что напрямую влияет на полноту уплаты таможенных платежей. При этом, по оценкам Счетной палаты РФ, с 2018 по 2020 г. лицензионные и иные подобные платежи не были включены в структуру таможенной стоимости ввозимых товаров 1062 участниками внешнеэкономической деятельности (далее — ВЭД), что может указывать на наличие признаков занижения подлежащих уплате таможенных платежей на сумму около 100 млрд руб.1 .

По мнению Расчупко С. В., Телюх И. В., невключение в структуру таможенной стоимости лицензионных и иных подобных платежей обусловлено как коммерческими интересами участников ВЭД, так и незнанием действующего законодательства в данной области2 . Зуева Е. В., Агапова А. В. связывают недостоверное декларирование таможенной стоимости ввозимых товаров с несовершенством существующего таможенного законодательства и неоднородностью судебной практики3 . Аналогичная позиция изложена в работе помощника судьи Пятого арбитражного апелляционного суда Коноваловой Т. О., где в качестве одной из причин рассматриваемой проблемы автор выделяет различную трактовку «положений законодательства таможенными органами в отсутствие каких-либо четких разъяснений»4 . Таким образом, с целью выявления потенциальных проблем законодательного регулирования определения таможенной стоимости с учетом лицензионных и иных подобных платежей представляется целесообразным рассмотреть существующую нормативно-правовую базу возникающих в данной области отношений.

Согласно пункту 15 статьи 38 Таможенного кодекса Евразийского экономического союза (далее — ТК ЕАЭС), основой таможенной стоимости ввозимых товаров должна быть в максимально возможной степени цена, фактически уплаченная или подлежащая уплате (далее — ЦФУ) за эти товары при их продаже для вывоза на таможенную территорию ЕАЭС и дополненная в соответствии с статьей 40 ТК ЕАЭС.

Примечательно, что под сделкой в данном случае следует понимать совокупность различных сделок в соответствии с договором купли-продажи, транспортным, лицензионным договорами и др. Соответственно, в стоимость сделки должны включаться расходы, понесенные покупателем по каждому договору5 .

Учитывая положения ст. 40 ТК ЕАЭС, одним из дополнительных начислений к цене сделки при определении таможенной стоимости по методу по стоимости сделки с ввозимыми товарами выступают лицензионные и иные подобные платежи за использование объектов интеллектуальной собственности, включая роялти, платежи за патенты, товарные знаки, авторские права. Необходимость их включения в структуру таможенной стоимости определяется одновременным соблюдением следующих условий:

- лицензионные платежи относятся к ввозимым товарам (далее — Условие 1);

- лицензионные платежи прямо или косвенно произвел или должен произвести покупатель в качестве условия продажи ввозимых товаров для вывоза на таможенную территорию ЕАЭС (далее — Условие 2).

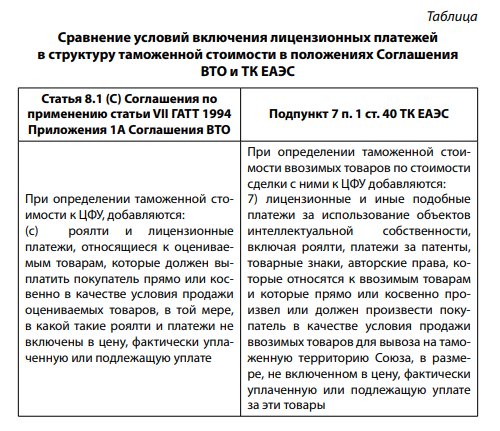

При этом стоит отметить, что существующие формулировки условий включения лицензионных платежей в структуру таможенной стоимости полностью соответствуют положениям статьи 8.1 (C) Соглашения по применению статьи VII ГАТТ 1994 (таможенная оценка товаров) Приложения 1A Соглашения ВТО (см. таблицу).

Общий характер данных условий вызывает необходимость в их более подробном рассмотрении применительно к учету лицензионных платежей за использование товарного знака.

Определение товарного знака установлено п. 11 Протокола об охране и защите прав на объекты интеллектуальной собственности (приложение № 26 к Договору о Евразийском экономическом союзе от 29 мая 2014 г.), где под ним понимаются изобразительные, словесные и иные обозначения и их комбинации для целей индивидуализации товаров субъектов экономической деятельности, охраняемые законодательством. Тогда как под лицензионными и иными подобными платежами следует понимать любые платежи за использование результатов интеллектуальной деятельности и средств индивидуализации. При этом обязанность по уплате лицензионных платежей может быть установлена между лицензиатом и лицензиаром (правообладателем) лицензионным договором, сублицензионным договором или иным видом договора (далее — лицензионный договор).

В отношении Условия 1 следует отметить, что Соглашения ВТО и ТК ЕАЭС не содержат информации о том, каким образом может быть установлено отношение лицензионных платежей за товарный знак к ввозимым товарам. Пояснения по данному вопросу содержатся в Рекомендациях Коллегии ЕЭК от 15.11.2016 № 20 «О Положении о добавлении лицензионных и иных подобных платежей за использование объектов интеллектуальной собственности к цене, фактически уплаченной или подлежащей уплате за ввозимые товары» (далее — Положение). В соответствии с пунктом 8 Положения лицензионные платежи следует считать относящимися к ввозимым товарам, когда последние содержат товарный знак, права на который предоставлены по лицензионному договору.

Таким образом, при проверке соблюдения Условия 1 в отношении декларируемых товаров необходимо, чтобы в графе 31 декларации на товары была заявлена корректная информация о наличии и наименовании товарного знака или его отсутствии, а таможенному органу был представлен лицензионный договор, предметом которого выступает соответствующий товарный знак. Вместе с тем, как отмечено в отчете Счетной палаты РФ Решением Комиссии Таможенного Союза от 20 мая 2010 г. № 257 «О форме декларации на товары и порядке ее заполнения» (далее — Порядок), не регламентированы требования к заполнению информации о товарном знаке, такие как шрифт, язык текста, сведения об отсутствии товарного знака, об объемных, изобразительных и комбинированных товарных знаках6 . Соответствующие изменения в Порядок не внесены.

Более сложной является проверка соблюдения Условия 2 в случае осуществления лицензионных платежей за использование товарного знака. На практике примеры, когда в договоре купли-продажи или лицензионном договоре содержится информация о том, что уплата лицензионных платежей за конкретный товарный знак является условием продажи маркированных им товаров, встречается крайне редко. Кроме того, часто в качестве продавца товаров и лицензиара выступают разные лица, поэтому включение подобной оговорки не представляется возможным, но это не свидетельствует об отсутствии зависимости продажи товаров от уплаты лицензионных платежей. Общие ситуации, при которых Условие 2 следует считать соблюденным, приведены в пункте 9 Положения и включают в себя наличие:

- в договоре купли-продаже анализируемых товаров положений, регламентирующих порядок уплаты лицензионных платежей или возможность расторжения договора в случае неуплаты последних;

- в лицензионном договоре положений, связанных с осуществлением сделки купли-продажи с анализируемыми товарами или запрещающих производителю или продавцу осуществлять поставку товаров в случае неуплаты покупателем лицензионных платежей;

- в лицензионном договоре положений, связанных с возможностью правообладателя осуществлять контроль за производством товаров или их продажей покупателю.

Положением также приведены конкретные примеры, описывающие отношения между продавцом, покупателем товаров, лицензиаром и лицензиатом, при которых лицензионные платежи подлежат или не подлежат включению в структуру таможенной стоимости. При этом ряд выводов по результатам рассмотрения таких ситуаций, по мнению авторов настоящей статьи, вступает в противоречие со смыслом Условия 2.

Поэтому следует рассмотреть подробнее практику организации коммерческих отношений, при которых может существовать необходимость включения лицензионных платежей за товарный знак в структуру таможенной стоимости (рис. 1–4)7 .

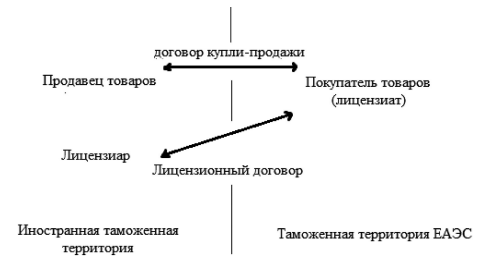

Рис. 1. Организация сделки купли-продажи при условии, что иностранный продавец товаров и покупатель являются соответственно лицензиаром и лицензиатом8

Наиболее распространенным случаем может считаться ситуация, при которой помимо договора купли продажи с товарами, маркированными конкретным товарным знаком, между продавцом и покупателем заключен лицензионный договор, предметом которого выступает данный товарный знак. При этом в соответствии с таким договором предусмотрена обязанность покупателя уплачивать лицензионные платежи за предоставление права на товарный знак. В подобной ситуации проверка на соблюдение Условия 1 осуществляется посредством следующих действий:

1. Установление факта наличия на товарах соответствующего товарного знака.

2. Установление того факта, что предметом лицензионного договора выступает товарный знак, нанесенный на товары, выступающие предметом сделки купли-продажи.

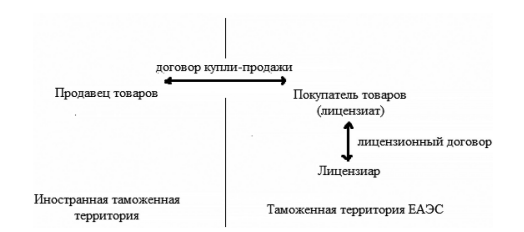

Рис. 2. Организация сделки купли-продажи при условии, что иностранный продавец товаров не является лицензиаром (лицензиаром выступает иностранное лицо)9

В свою очередь, выполнение Условия 2 следует из наличия возможности у правообладателя осуществлять контроль за производством товаров или их продажей покупателю. Информация об этом может напрямую не содержаться в лицензионном договоре, при этом наличие такой возможности является прямым следствием того, что продавец товаров и правообладатель являются одним и тем же лицом.

Таким образом, в рассматриваемом случае лицензионные платежи относятся к ввозимым товарам, а их уплата является условием их продажи для вывоза на таможенную территорию ЕАЭС. Соответственно, они подлежат добавлению к цене сделки при формировании величины таможенной стоимости в случае отсутствия между контрагентами договоренности о включении таких платежей в ЦФУ.

Более сложной следует считать ситуацию, при которой в качестве иностранного продавца товаров и лицензиара выступают разные лица. В данном случае проверка на соблюдение Условия 1 будет осуществляться аналогично вышеизложенным действиям. Согласно примерам 8 и 9 Приложения к Положению, выполнение Условия 2 зависит от того, установлены ли правообладателем в лицензионном договоре требования к товарам, являющимся предметом сделки купли-продажи, к их производителям или имеют место иные условия, изложенные в пункте 9 Положения.

По мнению авторов, данная позиция не в полной мере обоснована вследствие того, что перечень факторов, изложенных в пункте 9 Положения, не является исчерпывающим. Так, в анализируемой ситуации покупатель (лицензиат), будучи невзаимосвязанным лицом с продавцом или лицензиаром, преследует своей целью извлечение прибыли и не заинтересован в том, чтобы нести дополнительные расходы в связи с необходимостью уплаты лицензионных платежей за товарный знак. При этом ему требуется получить разрешение правообладателя на использование такого знака для осуществления сделки купли-продажи. Ввиду непредставления правообладателем соответствующего права на безвозмездной основе покупателю в целях осуществления поставки товаров, в соответствии с действующим законодательством, необходимо заключить лицензионный договор, предметом которого такой знак будет выступать. В случае если положениями договора предусмотрена уплата лицензионных платежей за предоставление права использования ТЗ, то эту уплату следует считать условием продажи ввозимых товаров для вывоза на таможенную территорию ЕАЭС по той причине, что в подобной ситуации у покупателя отсутствует возможность приобрести товары без уплаты лицензионных платежей, что удовлетворяет абзацу 1 пункта 9 Положения. Таким образом, данные платежи должны добавляться к цене сделки при формировании величины таможенной стоимости. Изложенная позиция аналогична изложенной в Постановлении Пленума Верховного Суда РФ от 26.11.2019 № 49 «О некоторых вопросах, возникающих в судебной практике в связи с вступлением в силу Таможенного кодекса Евразийского экономического союза» (далее — Постановление). Так, пунктом 17 Постановления установлено, что лицензионный платеж подлежит учету в структуре таможенной стоимости, в случае если он имеет отношение к товарам, а также если его уплата является условием их продажи (прямо или косвенно) для вывоза в ЕАЭС.

В коммерческой практике внешнеторговой деятельности участники ВЭД часто не учитывают лицензионные и иные подобные платежи в структуре таможенной стоимости в случае, если лицензиаром выступает лицо государства — члена ЕАЭС. Данная позиция не соответствует условиям, регламентированным пунктами 7 и 1 статьи 40 ТК ЕАЭС и ранее изложенным в настоящей статье. На отсутствие зависимости включения лицензионных платежей в таможенную стоимость от того, является ли лицензиар лицом государства — члена ЕАЭС или иностранным лицом, прямо указано в пункте 6 Положения. Соответственно, включение лицензионных платежей в таможенную стоимость осуществляется на тех же условиях, что и в предыдущей описанной ситуации.

Рис. 3. Организация сделки купли-продажи при условии, что иностранный продавец товаров не является лицензиаром (лицензиаром выступает лицо государства — члена ЕАЭС)10

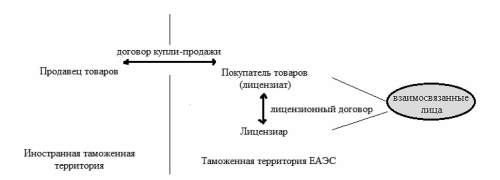

В практике организации коммерческих отношений встречаются случаи, когда лицензионный договор заключается между организацией — участником ВЭД (покупателем) и организацией или юридическим лицом страны ЕАЭС, не имеющим непосредственного отношения к совершению внешнеторговой сделки, но являющимся взаимосвязанным с покупателем. Такая ситуация возможна, в частности, когда, в соответствии с лицензионным договором, лицензиатом выступает компания — покупатель товаров в лице генерального директора, а лицензиаром — он же в качестве индивидуального предпринимателя. В таком случае участники ВЭД зачастую не учитывают лицензионные и иные подобные платежи в структуре таможенной стоимости. При этом включение лицензионных платежей в таможенную стоимость в подобном случае осуществляется на тех же условиях, что и в предыдущих описанных ситуациях.

Рис. 4. Организация сделки купли-продажи при условии, что иностранный продавец товаров не является лицензиаром (лицензиаром выступает лицо государства — члена ЕАЭС, взаимосвязанное с покупателем, в значении ст. 37 ТК ЕАЭС)11

Исследуя вышеуказанную проблему, авторы пришли к выводу, что повышение эффективности таможенно-тарифного регулирования в части достоверного заявления сведений о таможенной стоимости с учетом лицензионных и иных подобных платежей за использование товарного знака возможно посредством детализации существующей нормативноправовой базы в данной области. Для этого Раздел II Рекомендаций Коллегии ЕЭК от 15.11.2016 № 20 «О Положении о добавлении лицензионных и иных подобных платежей за использование объектов интеллектуальной собственности к цене, фактически уплаченной или подлежащей уплате за ввозимые товары», предлагается дополнить следующим.

1. Описанием организации внешнеторговых сделок куплипродажи с товарами, в структуре таможенной стоимости которых подлежат учету лицензионные и иные подобные платежи за товарные знаки. При этом внимание следует акцентировать на том, кем фактически выступает лицензиар (иностранным лицом, продавцом, лицом государства/члена ЕАЭС, взаимосвязанным / не взаимосвязанным с лицензиатом лицом и пр.).

2. Детализацией условий включения лицензионных платежей в структуру таможенной стоимости. В частности, можно ли считать, уплату лицензионных платежей условием продажи ввозимых товаров для вывоза на таможенную территорию ЕАЭС в том случае, когда в лицензионном или ином договоре подобная информация напрямую не прописана. При этом лицензиатом (покупателем товаров в рамках сделки купли-продажи), не являющимся с взаимосвязанным лицом с лицензиаром, такой лицензионный договор заключен и содержит информацию как о товарном знаке, нанесенном на ввозимые товары, так и об уплате соответствующих платежей.

Кроме того, необходимо внести изменения в Решение Комиссии Таможенного Союза от 20 мая 2010 г. № 257 «О форме декларации на товары и порядке ее заполнения» (далее — Порядок), регламентировав требования к заполнению информации о товарном знаке, такие как шрифт, язык текста, сведения об отсутствии товарного знака, об объемных, изобразительных и комбинированных товарных знаках.

Данные изменения будут способствовать улучшению понимания участниками ВЭД и ответственными таможенными органами вопросов, связанных с достоверным определением, декларированием и контролем таможенной стоимости ввозимых товаров, в структуре которой подлежат учету лицензионные и иные подобные платежи за использование товарных знаков, положительно скажутся на правоприменительной практике в данной области, а также повысят эффективность таможенно-тарифного регулирования импорта.