Актуальность проблемы

Спад экономического развития и «деглобализация», фрагментарность экономики показали необходимость решения проблем ограничения финансирования отечественных агропромышленных организаций путем совершенствования инструментов и методов реинжиниринга производственных процессов, в том числе посредством экономии ресурсов предприятия. Перспективной концепцией управления организацией, заслуживающей внимания, является бережливое производство.

Актуальность темы исследования обусловлена ее практической значимостью в условиях трансформации российской экономики и повышения роли ее реального сектора (материального производства). Повышение производительности труда напрямую зависит от внедрения новых высокоэффективных подходов и методик менеджмента на отдельных предприятиях и отраслях в целом, в том числе управленческого учета, обеспечивающего сбор, обработку, анализ и предоставление руководителям отчетной информации в интересах принятия обоснованных и взвешенных решений.

Цель исследования: развитие методики организации и функционирования учетно-аналитической системы с применением концепции бережливого производства в организациях АПК.

Задачи исследования:

— провести теоретический анализ экономической сущности концепции, разработанной японскими менеджерами, вошедшей в российскую экономическую мысль как «концепция бережливого производства»;

— сформировать концептуальные аспекты бережливого производства для организаций АПК, определить учетно-аналитический потенциал системы в организациях агропромышленного комплекса для обеспечения экономической безопасности;

— провести апробацию предложенных методов учетно-аналитического обеспечения на базе концепции бережливого производства в организациях агропромышленного комплекса.

Материалы, методы и условия проведения исследований

Изучены нормативно-правовые акты, результаты научных исследований отечественных и зарубежных ученых-экономистов, посвященных эффективности учетно-аналитических инструментов в организациях агропромышленного комплекса в рамках управленческого учета и методикам внедрения методик управления затратами и калькулирования себестоимости на производствах организаций АПК.

Результаты исследования и их обсуждение

Бережливое производство — это концепция организации бизнеса, ориентированная на создание привлекательной ценности для потребителя путем формирования непрерывного потока создания ценности с охватом всех процессов организации и их постоянного совершенствования через вовлечение персонала и устранение всех видов потерь [1].

Метод концепции бережливого производства базируется на поэтапном — систематизированном алгоритме и совокупности шагов, действий, необходимых к исполнению в целях достижения основной цели.

Возникновение концепции бережливого производства связано с рационализацией бизнес-процессов, с необходимостью ускорения и оптимизацией процессов, которые оказывают деструктивное влияние и содержащие «скрытые потери» деятельности организаций.

Главная задача бережливого производства — непрерывное устранение потерь, только таким образом можно добиваться совершенства, снижать стоимость продукта и повышать его качество.

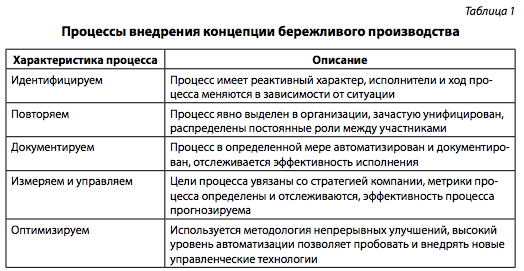

Прежде чем оптимизировать процессы, их необходимо довести до определенного уровня зрелости. Описание процессов внедрения концепции бережливого производства представлено в табл. 1.

Источник: составлено авторами.

Концепция бережливого производства (lean-методология) разработана и применена на производственных компаниях Японии, однако гораздо раньше ее упоминание зародилось на автомобильных заводах Америки и в научных трудах классиков менеджмента, таких как Генри Форд, Эли Уитни и Фредерик Тейлор. Особую актуальность «бережливое производство» приобрело в период нефтяных кризисов. На современном этапе мировая практика управленческого учета на базе системы Lean-технологий внедрили почти 90% компаний США и более 50% стран Евросоюза. Однако в России данный показатель не превышает 10%. Рассмотрим основные принципы концепции «бережливого производства» (рис. 1).

Рис. 1. Принципы бережливого производства. Источник: составлено авторами.

Среди принципов концепции «бережливого производства» выделяют:

— ценность — необходимо определить ценность продукции, услуги с точки зрения потребителя, где необходимо отделить действия цепочки создания ценности для потребителя от производственной цепочки;

— поток создания ценности — разрабатывают оптимальную последовательность создания ценности от момента проектирования и планирования продукции до доведения его до потребителя с учетом минимизации скрытых потерь;

— организацию движения потока — поток действий по созданию ценности должен быть непрерывным, производится перестройка всех процессов деятельности в соответствии с lean-технологией, где минимизируются все потери, сокращаются операции, оптимизируются потери, простои и время ожидания, вводят новые технологии и производственные решения;

— вытягивание — необходимо производить только продукт, который необходим потребителю, а также в том объеме, который нужен рынку;

— совершенство — работа персонала по постоянному «затачиванию пилы», что связано с такими учетными практиками, как кайдзен-костинг и таргет-костинг.

Внедрение Lean-технологии начинается с первого принципа, когда рассматривается потребность в продукции и услугах. В рамках обеспечения продовольственной безопасности страны такая потребность для потребителя в рамках агропромышленного комплекса может формироваться по анализу индикаторов в продовольственном обеспечении России [2, 4, 5].

Все действия, которые реализуются на первом этапе внедрения концепции бережливого производства, условно можно разделить на три подгруппы:

1) деятельность по созданию ценности для потребителя;

2) деятельность по определению процессов, которые не создают ценность, но в силу объективных причин невозможно их исключение;

3) деятельность по определению процессов деструктивного характера, которые возможно исключить из процесса производства в текущей деятельности.

Внедрение в организации АПК концепции «бережливого производства» требует нового типа мышления и соответствующих компетенций и квалификации сотрудников бережливых предприятий. В процессе ведения бизнеса организации взаимодействуют друг с другом, что требует построение взаимоотношений и регулирование делового оборота на основании принципов регулирования отношений друг к другу, прозрачности взаимоотношений и цепочки создания ценности производственного процесса на предприятиях АПК.

На втором этапе разрабатывается карта потока создания ценности с учетом ликвидированных излишков запасов, нивелированных скрытых потерь. На данном этапе переосмысливается роль структурных подразделений и каждого сотрудника фирмы. Цель данного этапа — приведение в соответствие работы каждого функционального звена организации АПК фактическим потребностям потребителей с момента планирования продукта до доведения до потребителя.

Организационные преобразования в производственной деятельности организаций АПК напрямую отражаются в учетно-аналитической системе. Эффект изменения организации работы проявляется в сокращении времени между созданием продукта и его доведения до конечного потребителя. Для организаций АПК данный принцип в полном объеме не реализуется ввиду особенностей производственного цикла продукции сельского хозяйства [6].

Неоспоримое преимущество lean-технологии в рамках концепции бережливого производства — доступность информации. Все участники, партнеры, сотрудники производственного процесса имеют возможность проследить процессы, протекающие в организациях на каждом этапе производства, а также оценить приращение ценность каждого этапа.

Выделяют следующие виды потерь:

— перепроизводство (производство, закупка, обработка изделий раньше времени или большем количестве, чем нужно заказчику);

— ожидание;

— ненужная транспортировка (потери, связанные с перемещением продукции между разными этапами);

— лишние этапы обработки (операции, на которых создается избыточное качество или придаются дополнительные функции и свойства продукции, за которые покупатель не готов платить);

— лишние запасы (любые материалы в рабочей зоне, кроме тех, которые немедленно необходимы для следующей операции);

— ненужные перемещения (движения внутри одного технологического этапа, не добавляющие продукции потребительской ценности);

— выпуск дефектной продукции (производство продукции несоответствующего качества, или продукция, требующая доработки);

— нереализованный творческий потенциал сотрудников (неполное использование личных качеств, знаний, умений сотрудников, отсутствие стимулирования к выработке идей в рамках производственного процесса и наказание за инициативность);

— перегрузка рабочих или оборудования;

— неравномерность выполнения операции (простои из-за нехватки материалов, оборудования, информации, персонала, согласований).

Методы бережливого производства:

— стандартизация работы;

— организация рабочего пространства (5S);

— картирование потока создания ценности (VSM);

— визуализация;

— быстрая переналадка (SMED);

— защита от непреднамеренных ошибок (Poka-Yoke);

— канбан;

— всеобщее обслуживание оборудования (ТРМ).

Рассмотрим наиболее важные инструменты, которые применяют в Lean.

5S — инструмент, основная цель которого заключается в организации порядка на рабочих местах. 5S включает в себя основные пять принципов для упорядочения средств и предметов на рабочем месте, в том числе организацию рабочего места: сортировку предметов труда, рациональное расположение и оптимизация предметов труда, уборка. Данный инструмент призван выявить излишние средства, предметы, а также устранить «скрытые временные потери» [1].

Картирование — визуальное отображение производственного процесса для анализа информационных и материальных потоков в процессе создания ценностей с целью выявления потерь и принятия верных управленческих решений для оптимизации технологии.

Визуализация — расположение всех инструментов, деталей, производственных стадий и информации о результативности работы производственной системы таким образом, чтобы они были четко видимы и чтобы каждый участник производственного процесса моментально мог оценить состояние системы.

Быстрая переналадка — процесс переналадки производственного оборудования для перехода от производства одного вида детали к другому за максимально короткое время.

Защита от непреднамеренных ошибок — организационные и инженерные приемы, позволяющие исполнителю при работе избежать ошибок.

Канбан — средство информирования, с помощью которого дается разрешение или указание на производство или передачу изделий в производстве, организованном по принципу вытягивания.

Всеобщее обслуживание оборудования — система обслуживания оборудования, направленная на повышение эффективности его использования за счет предупреждения и устранения потерь на протяжении всего жизненного цикла оборудования [3].

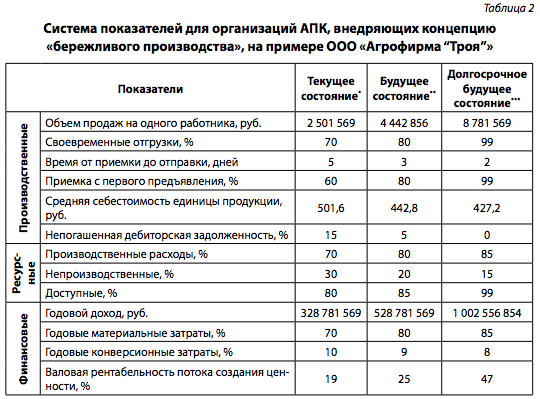

Управленческий учет в рамках концепции бережливого производства требует разработки новых форм отчетности и расширение традиционных показателей оценки финансового результата. Разработаем для организации АПК систему показателей для оценки финансовых результатов в рамках концепции бережливого производства (табл. 2).

Примечание: *2022, **2023 и ***2030 гг. Источник: разработано авторами.

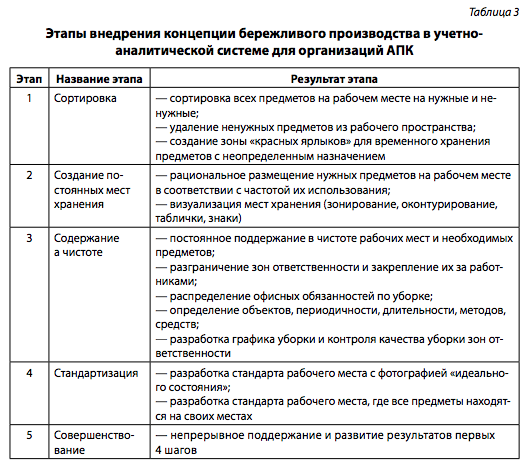

Рассмотрим данную модель на примере переработки молочной продукции ООО «Агрофирма “Троя”», которое занимается переработкой продукции животноводства молочного направления, производит продукцию по следующим направлениям: кисломолочная продукция, молоко и молокосодержащие продукты, творожная продукция и сливочное масло. В табл. 3 представим этапы внедрения концепции бережливого производства в учетно-аналитической системе для организаций АПК.

Источник: составлено авторами.

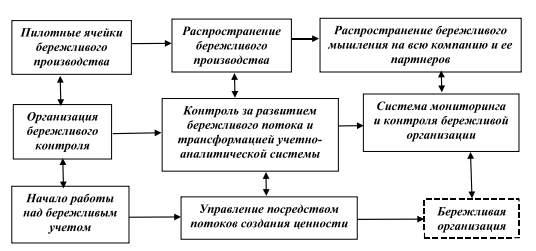

Элементы выработанной модели апробированы на примере бизнесформирования организаций АПК Липецкой области. Методика, разработанная в рамках данного исследования, рассматривается на примере компаний сельского хозяйства, которые взаимодействует в рамках интегрированной группы. Для ООО «Агрофирма “Троя”» разработаем модель учетно-аналитического взаимодействия экономического субъекта в рамках интегрированной структуры АПК в концепции бережливого производства (рис. 2).

Рис. 2. Модель учетно-аналитического взаимодействия экономического субъекта в рамках интегрированной структуры АПК на основе концепции бережливого производства Источник: составлено авторами.

Заключение

Преобразование традиционного серийного и массового производства товаров в перспективное бережливое производство позволит повысить производительность труда, существенно сократить временные потери (на практике до 90%) [6], а также выявить излишки запасов сырья и материалов. Применение на производстве системы «бережливого производства» позволит сократить брак и несчастные случаи на производстве. Однако основным барьером внедрения lean-технологий на базе организаций АПК является несовершенство учетно-аналитического обеспечения и его адаптация к специфике сельского хозяйства. Построение учетно-аналитического обеспечения на базе традиционных принципов концепции бережливого производства для организаций АПК позволит установить, что составляет ценность для пользователей информации управленческого учета, избежав при этом ситуации, когда фирма определяет ценность исходя из позиции, которую она принимает в потоке. Также сам процесс перестроения учетно-аналитической системы должен быть адаптирован к специфике производства в аграрной сфере.

Результаты исследования позволят организовать систему учетно-аналитического обеспечения на основе принципов концепции бережливого производства. Данную методику целесообразно применять в группах агропромышленных компаний или структурах холдингового типа, а также следует повторять во всех бизнес-процессах, сделав их основной частью нового метода менеджмента.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.