Информационная технология (ИТ) — это процесс, использующий совокупность методов, производственных процессов и программно-технических средств, объединенных технологическим процессом по сбору, хранению, обработке, выводу и распространению информации для снижения трудоемкости процессов использования информационных ресурсов, повышения их надежности и оперативности [7].

На сегодняшний день важность информационных технологий в экономике является одной из самых популярных тем для исследования. Это результат того, что сегодня мы живем в эпоху компьютерных технологий, которые используем везде. Поэтому экономисты должны знать и уметь правильно применять информационные технологии.

Быстрый рост научно-технического прогресса и новые информационные технологии оказывают существенное влияние на общую оценку привлекательности банка. Развитие технологического прогресса позволяет не только увеличить скорость обработки документов и ведения кассовых операций, но и расширить клиентскую базу. Благодаря Интернету отношения между клиентом и банком становятся более оперативными, что также позволяет дифференцированно работать с клиентом в зависимости от индивидуальных предпочтений, склонности к риску и формирования портфеля клиента. А развитие информационных технологий может значительно сократить дистанцию между производителем и потребителем банковских услуг, значительно обострить межбанковскую конкуренцию и, следовательно, способствовать развитию банковских услуг как в количественном, так и в качественном аспекте.

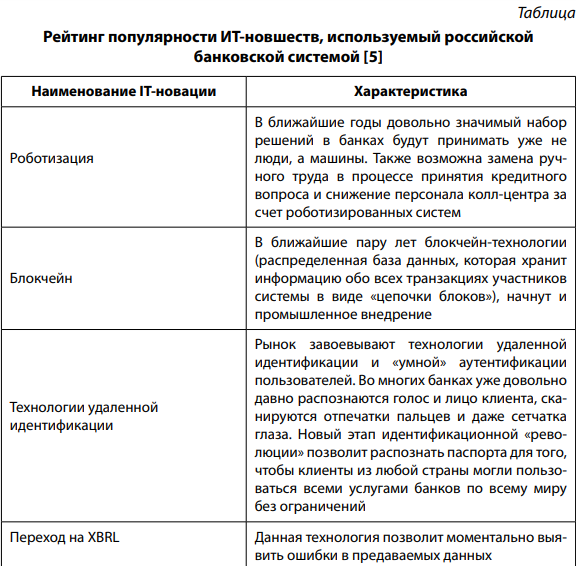

В современном мире наблюдаются следующие тенденции информатизации финансового сектора:

1. Платформатизация.

Одна из наиболее заметных трендов развития ИТ в банках связана с платформингом, технологиями блокчейна, трансформацией офисов обслуживания и развитием дистанционных каналов предоставления услуг. На данный момент существует несколько операционных платформ: «ДомКлик» и «Беру» от Сбербанка, различные проекты Тинькофф (банковские услуги, страхование, брокерские услуги, tinkoff. travel). Также Центробанк запустил маркетплейс финансовых услуг в сотрудничестве с Московской биржей, ее Национальным расчетным депозитарием, пятью банками-тестировщиками и двумя информационными порталами [6]. Данный тренд отражает тенденцию, что будущее отечественного финансового сектора заключается прежде всего в предоставлении не только стандартных банковских услуг, но и дополнительных персонализированных услуг. Успешность существующих платформ говорит о том, что подобных примеров со временем станет больше.

2. Новые направления деятельности.

Зарабатывать с помощью основной банковской деятельности становится все труднее, однако на этом фоне банки активно развивают и автоматизируют новые сферы деятельности. К ним относятся:

• услуги и продукты для малого бизнеса и индивидуального предпринимательства (ИП) в целом;

• онлайн-кредиты;

• использование социальных сетей для скоринга (оценки кредитоспособности) клиентов;

3. Цифровая модернизация банков.

Это цифровой слой, благодаря которому осуществляется работа с внешними компаниями. Целью банков в этой тенденции является повышение прибыльности и конкурентоспособности.

4. Развитие дистанционного банковского обслуживания.

В настоящее время эта услуга позволяет оказать полный спектр банковских услуг для тех групп клиентов, которым удобно получать услуги удаленно.

5. Серьезное отношение к угрозам.

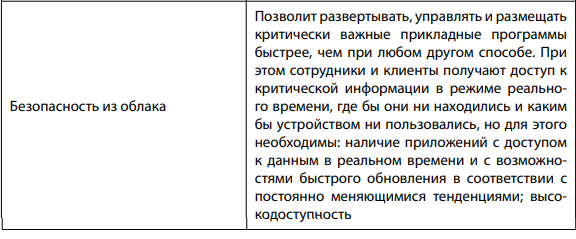

Нестабильная экономическая ситуация увеличивает спрос на решения проблем информационной безопасности. С увеличением количества кибер-атак в разы за последние пять лет предотвращение несанкционированного доступа к данным клиентов банка и к их счетам становится приоритетом для ИТслужбы банка. Таким образом, в области информационной безопасности (ИБ) индустрия постепенно приходит к понимаю того, что при соблюдении требований регуляторов и сертификационных организаций пройти большинство проверок можно, а вот построить по-настоящему безопасную систему нельзя, что повлечет за собой серьезные последствия после наступления первого инцидента. И наоборот, после выстраивания эффективных процессов ИБ вопросы лицензирования и сертификации решаются гораздо проще и эффективнее.

6. Обработка больших данных (Big Data).

Эта тенденция связана с внедрением технологий для обработки больших клиентских данных. Данные — это не просто «новая нефть»: в финансовой сфере данные — это новые деньги. Поэтому банки активно вовлекают своих клиентов во взаимодействие с компанией и тщательно собирают сведения о каждом их «цифровом следе»: коммуникациях с банком, историю платежей и даже активности в социальных сетях, на форумах и в блогах. Все для того, чтобы максимально объективно оценивать надежность клиентов при предложении им продуктов, а также формировать индивидуальные пакеты услуг и персонализировать все коммуникации.

Общее мнение, с которым согласны большинство экспертов, связано с внедрением инноваций в финансовый сектор, и одним из них непременно станет автоматизация персонифицированной работы с клиентом, например «умные» кредитные калькуляторы и программы подбора банковских продуктов. И конечно, одной из основных тенденций в банках становится использование искусственного интеллекта (ИИ). По прогнозам Gartner, к 2023 г. более половины оборудования будет содержать элементы ИИ. Выделяют два направления развития этой технологии: повторение действия человека, их алгоритмизация и поиск различных способов решения проблемы [3].

В целом искусственный интеллект используется в финансовой сфере в ряде областей: анализ структурированной и неструктурированной информации, прогнозирование, борьба с мошенничеством, идентификация клиентов по голосу, проверка ошибок в документах и т. д.

Несмотря на новые и положительные разработки информационных технологий в финансовом секторе, существуют и опасности, которые с каждым годом возрастают. Выделим основные угрозы, связанные с кражей денег с банковских карт:

1. Мошенничество с банковскими картами. Этот уровень угрозы в России является одним из самых низких в мире, но народ сам оставляет свои данные на сайтах мошенников. Это веб-сайты, на которых люди пытаются «клюнуть» на какие-то очень выгодные предложения, такие как лотереи, розыгрыши или какие-то выгодные предложения по очень низкой цене товаров. По данным Генпрокуратуры РФ, с начала 2019 г. по октябрь в России было зарегистрировано более 18,8 тыс. преступлений в банковской сфере, ущерб превысил 154 млрд руб. [4].

2. Вирусы в банкоматах. Злоумышленники устанавливают вирусы в банкоматах. Таким образом, хакеры могут считывать и загружать данные с банковских карт, которые вставляются в зараженные банкоматы.

3. Телефонное мошенничество. Преступники звонят гражданам якобы с официальных номеров и под видом госслужащих вымогают деньги с банковских карт.

4. Существует схема мошенничества, когда похитители звонят, представляются известными финансовыми аналитиками и выманивают деньги у граждан. Судя по жалобам, схемы хищения — это перевод средств на брокерские счета псевдоинвестиционных компаний, чье название похоже на известное. Например, в несуществующую «Альфакапиталкапитал», созвучную с УК «Альфа-Капитал». После перевода денег аналитик исчезает, а счет не принадлежит указанной компании.

Еще одной серьезной угрозой в финансовой сфере является фишинг. Суть его в том, что хакеры используют электронные письма для проведения подобного рода атак. Это письмо содержит ссылку, которая якобы ведет пользователя на сайт какой-то компании с высоким уровнем конфиденциальности, хотя, на самом деле, такой сайт является всего лишь имитацией оригинального сайта без какой-либо конфиденциальности. Уверенный в себе пользователь, не имеющий надежной антивирусной защиты, может стать жертвой атаки, предназначенной для кражи личных данных.

Существуют две основные меры предосторожности, которые помогут не попасться «на удочку» кибер-преступников, — это проверка источника каждого получаемого вами электронного письма и переход на вейб-сайт вашего банка не по ссылке из письма, а путем ввода адреса в адресной строке браузера.

Для минимизации рисков со стороны клиентов требуются следующие меры:

• регулярно обновлять антивирус и браузер;

• навести курсор на ссылку, чтобы увидеть, куда она ведет;

• проверять письма на предмет наличия следующих признаков: неправильно написанные слова, неправильные URL-домены, низкое качество графики и неизвестные отправители;

• не переходить по ссылкам из ненадежных источников;

• не отправлять подозрительное письмо друзьям или членам семьи;

• не загружать контент, который ваш браузер или антивирус считает подозрительным;

• не оставлять личную информацию на сайте.

Подводя итог, можно сделать вывод, что банковский сектор в России практически достиг глобального уровня информатизации. Новые технологии предлагают банкам преимущества в борьбе за клиента. В то же время переход банков на «цифру» стимулирует развитие сегмента мобильных приложений и чат-ботов, которые направлены на улучшение коммуникации с клиентом и максимальную персонализацию. Удобство онлайн-взаимодействия становится решающим фактором при выборе банка.

Поскольку банковский сектор меняется достаточно быстро, в этой сфере становятся востребованными гибкие улучшения функциональности систем. Кроме того, инфраструктура нуждается в том же качестве, которое должно обеспечить быструю перенастройку для меняющихся потребностей бизнеса. Также банки продолжают экспериментировать с большими данными, искусственным интеллектом и блокчейном, пытаясь почувствовать, где такие инновации окажутся наиболее эффективными.