Введение

В конце 2012 года Правительством РФ была утверждена Государственная программа РФ «Развитие авиационной промышленности на 2013–2025 годы»1. Предполагалось, что госпрограмма обеспечит условия для реализации комплекса программных мероприятий, направленных на достижение глобальной конкурентоспособности российской авиационной промышленности и укрепление ее позиций на третьем месте в мире по объему выпуска авиатехники (Мантуров, 2013). В 2011 году Россия уже занимала третье место в мире по объемам выпуска авиатехники (17,2 млрд долл.)2. Динамика планируемых госпрограммой целевых индикаторов позволяла России закрепиться в тройке лидеров. При этом учитывалась вероятность увеличения темпов роста авиационной промышленности Китая и, как следствие, ее выхода на третье место по объемам производства, поскольку по емкости рынок авиаперевозок КНР являлся и до сих пор является первым.

Также ожидалось, что увеличение выпуска инновационной авиатехники позволит вернуть престиж техническим профессиям и вызовет мультипликационный эффект в смежных отраслях (Рябухин, 2014). Планировалось к 2026 году во всех секторах авиационной промышленности (самолетостроение, вертолетостроение, двигателестроение и др.) завершить формирование конкурентоспособных на мировом уровне корпораций с устойчивой прибыльностью, что позволило бы развернуть серийное производство перспективных воздушных судов и создать эффективную систему их послепродажного обслуживания (Кузнецов, 2021). Наибольшее внимание в госпрограмме уделялось развитию гражданского авиастроения.

В 2014 году Правительством РФ была утверждена новая редакция госпрограммы3, в которой корректировались планируемые по годам реализации программы объемы бюджетного финансирования, а также показатели и целевые индикаторы подпрограмм (количество поставляемой авиатехники — гражданских самолетов, вертолетов, авиадвигателей и т. д.; доля поставок каждого вида российской авиатехники на мировых рынках соответствующих видов авиатехники; финансовые показатели и др.).

Затем, начиная с 2017 года, Правительство РФ 5 раз4 (ежегодно) вносило в госпрограмму изменения и дополнения, актуализируя меры господдержки и уменьшая целевые индикаторы подпрограмм в соответствии с возможностями федерального бюджета, а также уточненными планами и фактическими показателями производителей авиатехники. Сначала из госпрограммы исчезли индикаторы развития военного сектора авиастроения, а затем в 2019 году из названия госпрограммы была исключена ссылка на годы и госпрограмма стала называться — «Развитие авиационной промышленности». Однако в паспортах госпрограммы и ее подпрограмм сроки реализации комплекса программных мероприятий не изменились и остаются теми же — 2013–2025 годы. При этом Минпромторгом России обсуждается новый комплекс мероприятий и их государственное финансирование до 2030–2035 годов (Калякулин, 2021).

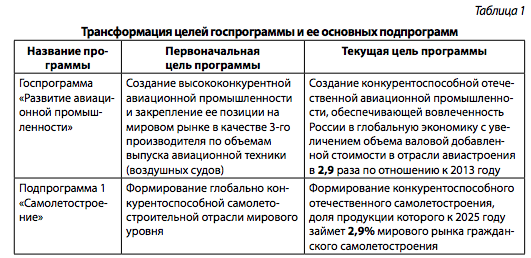

Таким образом, в следующем году исполняется 10 лет с момента начала реализации госпрограммы «Развитие авиационной промышленности». Исследуем ее промежуточные итоги и уже достигнутые результаты в развитии российского авиастроения, а также оценим возможность достижения в 2025 году запланированных важнейших результатов реализации госпрограммы, в первую очередь в области самолетостроения. Рассмотрим трансформацию целей (табл. 1), целевых индикаторов, а также ожидаемых результатов реализации госпрограммы и ее основной подпрограммы «Самолетостроение».

Источник: составлено автором на основе данных государственной программы. URL: https://www.garant.ru/products/ipo/prime/doc/400429297/

Цели и целевые индикаторы госпрограммы

Изменение в 2018 году претенциозной цели госпрограммы — закрепление позиций российского авиапрома на третьем месте в мире по объему выпуска воздушных судов — на более реалистичную (создание конкурентоспособной отечественной авиационной промышленности) может свидетельствовать о том, что и руководители авиапрома, и Правительство РФ за пять лет реализации программы осознали нереальность достижения первоначальной цели. Цель подпрограммы «Самолетостроение» заменена с амбициозной — глобальной конкурентоспособности самолетостроительной отрасли мирового уровня — на более приземленную: формирование конкурентоспособного отечественного самолетостроения.

Более того, даже установленный в 2018 году целевой индикатор — увеличение объема валовой добавленной стоимости в отрасли авиастроения в 3,5 раза по отношению к 2013 году, уже в 2020 году был скорректирован до «в 2,9 раза». Также в 2020 году в подпрограмме «Самолетостроение» было более чем в 1,5 раза снижено целевое значение доли мирового рынка, достижению которого должны были способствовать предусмотренные госпрограммой мероприятия (для гражданского самолетостроения вместо 4,5 % было установлено 2,9 %).

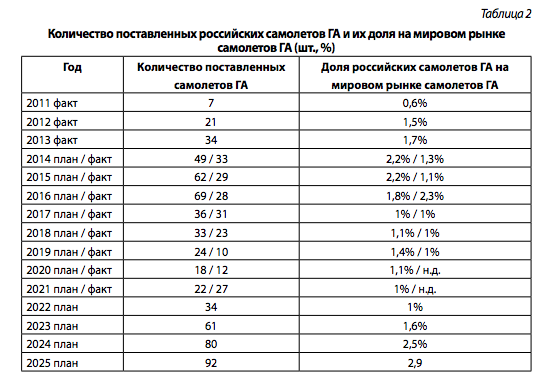

Первоначально (в 2012 году) основными индикаторами программы к 2025 году (относительно уровня 2011 года) для гражданского авиастроения являлись количество поставляемых ежегодно: 1) самолетов — 180 штук (рост в 26 раз5); 2) вертолетов — 215 штук (рост в 3,6 раза); 3) авиационных двигателей — 3 тыс. штук (рост в 4,3 раза). Всего за время реализации программы планировалось построить около 3350 самолетов и 5550 вертолетов и выпустить более 33 тыс. авиадвигателей (Базикова, 2019). Рассмотрим динамику планируемых и достигнутых результатов главного целевого индикатора самолетостроения — количества поставленных ежегодно самолетов гражданской авиации (далее — ГА) (табл. 2).

Источник: составлено автором на основе данных государственной программы. URL: https://www.garant.ru/products/ipo/prime/doc/400429297/

Фактический выпуск гражданских самолетов в 2015–2016 годы продемонстрировал, что утвержденный госпрограммой план по ежегодному увеличению «количества поставленных самолетов ГА» является нереалистичным6, поэтому с 2017 года план поставок регулярно корректировался в соответствии с планами Минпромторга России и фактическими показателями производства авиатехники ПАО «Объединенная авиастроительная корпорация» (ОАК). Одновременно с показателями поставок самолетов корректировалась и доля поставок российских гражданских самолетов на мировом рынке самолетов ГА.

Оценка достижения запланированных результатов госпрограммы

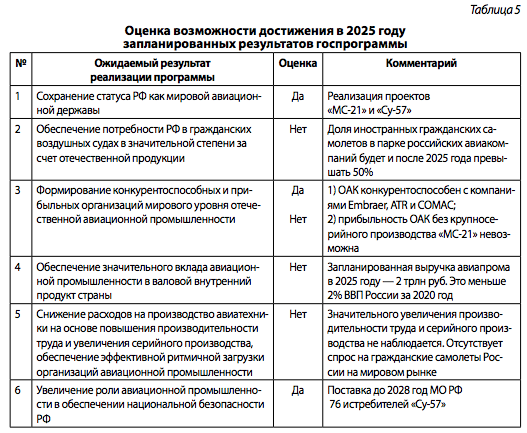

Запланированные госпрограммой планы поставок гражданских самолетов в 2023–2025 годах представляются трудновыполнимыми. В последние два года ОАК осуществлял поставку только самолетов «Суперджет»7, потребности российских авиакомпаний в котором не превышают 20–30 самолетов в год. У зарубежных авиакомпаний «Суперджет» в связи с проблемами его гарантированного послепродажного обслуживания особой популярностью не пользуется (Гаврилюк, 2019). Начиная с 2022 года планируется организовать поставки самолета «МС21». По плану в 2022 году Иркутский авиазавод должен построить четыре самолета, в 2023 году — 12, в 2024 году — 24, в 2025 году — 36 и далее до 72 самолетов в 2027 году (Кохно, Бондаренко, 2020). Таким образом, даже в случае выполнения планов поставки самолетов «Суперджет» и «МС-21» запланированные в настоящее время в госпрограмме поставки на 2023– 2025 годы будут выполнены в лучшем случае на 50 %. А скорее всего, будут в очередной раз скорректированы.

При этом в последние годы планы поставок новых гражданских самолетов очень сильно изменяются под воздействием пандемии коронавируса, обрушившей международные рынки пассажироперевозок. В результате ковидокризиса в 2020 году поставки новых самолетов пятью крупнейшими авиапроизводителями гражданской техники сократились в 2 раза, а пассажирские авиаперевозки в 2,5 раза. Из-за карантина и закрытия границ суммарные потери авиакомпаний в 2020 году составили около 100 млрд долл. (Афян, 2020). Резкое падение перевозок и образовавшийся избыточный авиапарк привели к росту предложения авиатехники на вторичном рынке и снижению цен на гражданские самолеты. Самолеты с вторичного рынка, которые могут летать еще десятилетия, становятся значительно выгоднее самолетов новых поставок.

Также представляется весьма сомнительным и достижение в 2025 году одного из важнейших ожидаемых результатов реализации госпрограммы — «обеспечение потребности РФ в гражданских воздушных судах в значительной степени за счет отечественной продукции». Так, в 2020 году из 1020 самолетов в парке российских авиакомпаний 755 составляли иностранные самолеты (74 %). При этом наиболее востребованными пассажирскими самолетами, как в настоящее время, так и в ближайшие 20–30 лет, будут узкофюзеляжные среднемагистральные воздушные суда (Клочков, Рождественская, 2020). Поэтому выпуск к 2026 году даже 70–80 самолетов «МС-21» вряд ли значительно изменит долю иностранных гражданских самолетов в парке российских авиакомпаний.

Весьма неопределенными также являются перспективы продаж «МС-21» на зарубежных рынках узкофюзеляжных среднемагистральных самолетов, так как на них нашему судну придется конкурировать с американским Boeing 737 Max, европейским Airbus 320neo и китайским Comac C919. Конкуренция с «Боингом» и «Аэрбасом» осложняется отсутствием у ОАК развитой системы послепродажного обслуживания «МС-21», а доступ на огромный рынок Китая для «МС-21» едва ли будет возможен, поскольку КНР активно развивает и поддерживает национальную программу авиастроения. Сама корпорация COMAC планируют до 2035 года поставить 3100 единиц своей продукции8.

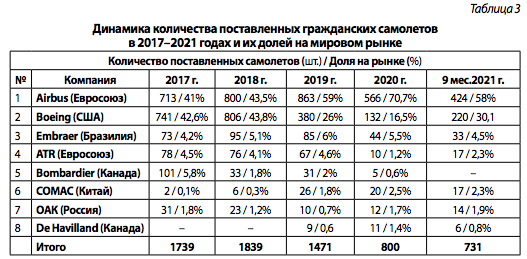

В настоящее время основными конкурентами ОАК являются компании Embraer, ATR и COMAC9, существующая линейка самолетов которых является более востребованной. Поэтому достижение и укрепление позиций ОАК на третьем месте в мире к 2025 году по объему выпуска авиатехники в денежном выражении (первоначальная цель госпрограммы) возможно только при высоких объемах продаж «МС-21» и военных самолетов пятого поколения (СУ-57). Достижение к 2026 году ОАК третьего места в мире по количеству производимой гражданской продукции малореалистично. Рассмотрим динамику поставок гражданских самолетов ведущими авиастроительными компаниями в 2017–2021 годах (табл. 3).

Источник: составлено автором на основе данных. URL: http://www.ato.ru/industry

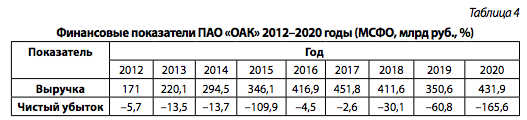

Весьма сомнительным является также достижение к 2025 году другого важного запланированного результата реализации госпрограммы — формирование конкурентоспособных и прибыльных авиастроительных организаций мирового уровня. Многие годы ПАО «ОАК» стабильно убыточно10 (табл. 4).

Источник: составлено автором на основе данных. URL: http://www. uacrussia.ru

Объединенная авиастроительная корпорация на авиарынках уже 15 лет11. Основной целью создания ОАК являлось формирование на мировом рынке гражданского авиастроения конкурентоспособной российской самолетостроительной компании, способной создавать современные и перспективные модели гражданских и военных самолетов, а также являющейся привлекательной для частного капитала. Другой важной целью было выстраивание изменений в продуктовой линейке российского авиапрома: снижение доли производства военных самолетов и увеличение доли гражданской продукции (в выручке до 40 %).

Желаемого состояния ОАК за прошедшие 15 лет достичь пока не удалось. Причин много. Здесь и высокая стоимость новых разработок. Например, на создание «МС-21» уже было потрачено 250 млрд12 руб. (в том числе НИОКР — более 170 млрд руб.). Общая стоимость создания МС-21 до 2025 года оценивается в 450 млрд рублей (из них 200 млрд руб. — это субсидирование экспорта, лизинга, гарантия остаточной стоимости и др.).

В авиапромышленности большой износ основных производственных фондов, избыточные производственные мощности, высокая степень зависимости от импорта комплектующих. Множество проблем связано с импортозамещением и санкционными ограничениями. Содержание авиазаводов, чья продукция не востребована на мировом рынке, дорогие кредитные ресурсы — все это ложится бременем на бюджет ОАК, а затем и на бюджет Российской Федерации, которая практически ежегодно «докапитализирует» компанию, увеличивая ее уставный капитал и закрывая убытки. Оценим возможности достижения в 2025 году запланированных результатов государственной программы (табл. 5).

Источник: составлено автором на основе данных государственной программы. URL: https://www.garant.ru/products/ipo/prime/doc/400429297/

Выводы

1. Государство (Правительство, Минпромторг) должно четко продумывать цели, задачи, показатели, индикаторы, ожидаемые результаты государственных программ. Госпрограмма не может строиться на основе желаний чиновников, а потом ежегодно корректироваться в соответствии с фактическими обстоятельствами развития событий. Для того чтобы стать инструментом управления стратегией развития авиапрома, госпрограмма должна учитывать: а) состояние и тенденции развития международных, региональных и внутреннего авиарынков; б) стратегии основных международных конкурентов; в) имеющиеся возможности, ресурсы и компетенции; г) ограничивающие факторы и угрозы (экологические, санкционные, политические и др.); д) политику и способы поддержки авиапрома.

2. Преимущественно государственное финансирование новых НИОКР авиатехники и создания перспективных образцов летательных аппаратов не гарантирует последующие значительные продажи созданных воздушных судов. Необходимы финансирование создания организации крупносерийного производства авиатехники и реально функционирующей системы послепродажного обслуживания (запасы, логистика, региональные склады и т. д.), а также субсидирование экспорта, лизинга и внутреннего спроса российских авиакомпаний на приобретение воздушных судов.

3. С одной стороны, достижение цели формирования в России глобально конкурентоспособной авиастроительной отрасли мирового уровня возможно только при международной кооперации с Китаем и Индией, в которых прогнозируется значительный рост парка авиатехники и авиаперевозок. А с другой, кооперация с Китаем по созданию и производству новых самолетов не гарантирует доступа российской гражданской авиатехники на рынок КНР. Необходимы действенные механизмы защиты интересов России, а также промышленной и интеллектуальной собственности.