Статья поступила 16 апреля 2020 г.

Введение/актуальность

В 2002 г. принципиально изменился порядок расчета налоговой базы по налогу на прибыль организаций. Исчисление налога стало основываться на нормах законодательства РФ о налогах и сборах, а не на нормах законодательства в сфере бухгалтерского учета. В связи с этим приказом Минфина России от 19.11.2002 № 114н было введено в действие ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» [10], целью которого являлось установление взаимосвязи между показателем бухгалтерской прибыли и величиной базы по налогу на прибыль. Нормы ПБУ 18/02 начали применяться с отчетности за 2003 г. На протяжении 18 лет действия данного положения по бухгалтерскому учету в него вносились изменения (с отчетности 2008 г. и с отчетности 2011 г.), но эти изменения не носили столь кардинального характера, как изменения, внесенные приказом Минфина России от 20.11.2018 № 236н.

С отчетности за 2020 г. плательщики налога на прибыль организаций должны применять обновленное ПБУ 18/02 с новыми понятиями, новым расчетом необходимых для отражения в бухгалтерском учете и бухгалтерской (финансовой) отчетности показателей. В ранее действовавшей редакции ПБУ 18/02 использовалось понятие «постоянное налоговое обязательство (постоянный налоговый актив)» взамен которого ввели понятие «постоянный налоговый расход (постоянный налоговый доход)». К временным разницам сейчас относят не только доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) и налоговую базу по налогу в разных отчетных периодах, но и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу в других отчетных периодах. Новшеством является и то, что налогоплательщики определяют временную разницу на отчетную дату как разность между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой при налогообложении. В прежней редакции перечень временных разниц был разделен на вычитаемые временные и налогооблагаемые временные разницы. В действующей редакции перечень временных разниц общий и более объемный по содержанию, причем этот перечень не органичен ПБУ 18/02.

В действующей редакции появилось новое понятие «расход (доход) по налогу на прибыль» — это сумма налога на прибыль, которая в отчете о финансовых результатах является величиной, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период. В связи с внесенными изменениями в ПБУ 18/02 изменились и некоторые показатели отчета о финансовых результатах, а также изменен состав сведений, которые необходимо отразить в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Преобразования в экономической среде, изменения норм РСБУ в соответствии с МСФО влекут за собой изменения в сфере налогообложения.

Проблемам налогообложения, необходимости внесения изменений в правовые акты посвятили свои труды Р.А. Алборов, Л.И. Хоружий, И.А. Селезнева, И.П. Селезнева, Н.А. Кокорев, Н.Н. Шелемех [1–8].

Цель исследования:

оценка изменений в применении ПБУ 18/02 «Учет расчетов по налогу на прибыль» с отчетности за 2020 г.

Задачи исследования:

проведение сравнения норм ПБУ 18/02 в прежней и действующих редакциях; выявление особенностей перехода от показателей, отражаемых в бухгалтерском учете по нормам ПБУ 18/02 в 2019 г., к показателям, отражаемым в бухгалтерском учете в 2020 г.

Материалы, методы и условия проведения исследования

Объектом исследования являются плательщики налога на прибыль организаций (в том числе сельскохозяйственные организации), предметом исследования — вопросы учета расчетов с бюджетом по налогу на прибыль организаций. В процессе исследования применялись общенаучные и специальные методы: анализ, синтез, систематизация и обобщение теоретического и методико-практического материала исследования.

Результаты исследования и их обсуждение

Сельскохозяйственное производство является трудоемким, сопряжено с большим уровнем расходов — как материальных, трудовых, так и финансовых. Значительными по величине являются расходы на уплату налогов в бюджетную систему страны. Значимость процесса налогообложения для экономического и социального развития общества объективно выделяет управление налогами в качестве составной и самостоятельной части общей системы государственного управления.

«Сельскохозяйственные организации имеют право выбора системы налогообложения. Они могут продолжать использовать общую систему налогообложения или перейти на единый сельскохозяйственный налог. Налоговую базу по налогу на прибыль организации должны определять по правилам Налогового кодекса РФ. Сельскохозяйственные организации обязаны по требованиям российских и международных стандартов бухгалтерского учета раскрывать в бухгалтерской (финансовой) отчетности не только текущие обязательства по налогам, но и отложенные налоговые обязательства и активы, которые приводят к изменению налоговых отчислений в будущих периодах» [3].

Приказом Минфина России от 20.11.2018 № 236н в ПБУ 18/02 внесены изменения, которые обязательны для применения организациями начиная с бухгалтерской (финансовой) отчетности за 2020 г.

В период действия прежней редакции ПБУ 18/ 02 временные разницы возникали из-за того, что определенные доходы (расходы) в бухгалтерском учете признавались в одном периоде, а в целях налогообложения — в другом периоде или других периодах. В связи с внесенными изменениями в ПБУ 18/02 временные разницы возникают не на основе сравнения величины доходов или расходов, учитываемых при расчете бухгалтерской прибыли и в целях налогообложения, а на основе сравнения величины балансовой стоимости актива (обязательства) и его стоимостью, принимаемой в целях налогообложения.

Временные разницы могут быть двух видов: вычитаемые временные разницы и налогооблагаемые временные разницы.

В прежней редакции ПБУ 18/02 вычитаемые временные разницы возникали при следующем соотношении на конец отчетного периода:

− величина расходов в бухгалтерском учете > величина расходов в целях налогообложения;

− величина доходов в бухгалтерском учете < величина доходов в целях налогообложения.

Налогооблагаемые временные разницы возникали при следующем соотношении на конец отчетного периода:

− величина расходов в бухгалтерском учете < величина расходов в целях налогообложения;

− величина доходов в бухгалтерском учете > величина доходов в целях налогообложения.

В действующей редакции ПБУ 18/02 вычитаемые временные разницы возникают при следующем соотношении на начало и конец отчетного периода:

− балансовая стоимость актива < стоимость актива в целях налогообложения;

− балансовая стоимость обязательства > стоимость обязательства в целях налогообложения.

Налогооблагаемые временные разницы возникают при следующем соотношении на начало и конец отчетного периода:

− балансовая стоимость актива > стоимость актива в целях налогообложения;

− балансовая стоимость обязательства < стоимость обязательства в целях налогообложения.

Порядок применения норм ПБУ 18/02 за предыдущий год нами показан на конкретном примере и сделанных расчетных процедурах в разработанной программе повышения квалификации профессиональных бухгалтеров на базе ФГБОУ ВО «Ижевская государственная сельскохозяйственная академия» [9].

Пример. В текущем периоде в организации были получены следующие доходы и произведены расходы:

− выручка от реализации продукции собственного производства — 1 369 200 руб., в том числе НДС (10 %) 124 473 руб.;

− по основным средствам, используемым в производстве продукции, амортизация составила 425 82 руб.;

− затраты на приобретение основного сырья составили 422 406 руб.;

− расходы на оплату труда административно-управленческого персонала, включая страховые взносы в государственные внебюджетные социальные фонды, — 117 804 руб.;

− расходы на оплату труда персонала, участвующего в производстве продукции, включая страховые взносы в государственные внебюджетные социальные фонды, — 357 500 руб.;

− начислены премии персоналу, участвующему в производстве продукции, включая страховые взносы в государственные внебюджетные социальные фонды, — 47 453 руб.;

− начислены налоги, относимые в состав расходов, связанных с производством и реализацией, в сумме 95 561 руб.;

− расходы на ремонт основных средств составили 36 876 руб.

В примере разницы возникают только из-за разного порядка оценки незавершенного производства.

Рассчитаем величину прямых и косвенных расходов в целях налогообложения прибыли. Согласно учетной политике для целей налогообложения прибыли прямыми расходами признаются расходы, указанные в п. 1 ст. 318 НК РФ.

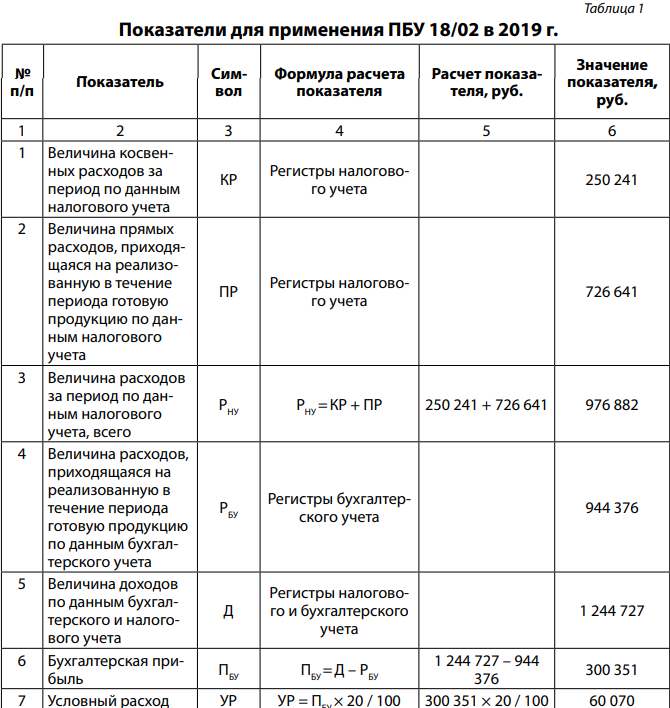

Величина прямых расходов 869 941 руб. (42 582 руб. + 422 406 руб. + 357 500 руб. + 47 453 руб.). Величина косвенных расходов 250 241 руб. (117 804 руб. + 95 561 руб. + 36 876 руб.).

Деятельность организации связана с обработкой и переработкой сырья. Стоимость остатков НЗП на начало периода составляет 28 409 руб., на их производство израсходовано 1800 кг сырья.

В течение периода на производство отпущено 4500 кг сырья. На конец периода остатки НЗП составляют 1600 кг (с учетом технологических потерь). Величина прямых расходов, осуществленных в течение периода, составляет 869 941 руб.

По итогам периода произведено 7296 кг готовой продукции. На начало периода остаток готовой продукции на складе составляет 1700 кг. Величина прямых расходов, приходящихся на остатки готовой продукции на складе на начало периода, составляет 151 300 руб. Всего в течение периода реализовано 6230 кг готовой продукции, произведенной в текущем периоде, и, кроме того, 1700 кг продукции прошлого периода.

Распределим прямые расходы текущего периода, применяя следующий порядок расчета, установленный в учетной политике для целей налогообложения.

1. Величина прямых расходов текущего периода = Величина прямых расходов, осуществленных в текущем периоде + Величина прямых расходов, приходящихся на остатки НЗП на начало периода:

898 350 руб. = 869 941 руб. + 28 409 руб.

2. Общее количество использованного в производстве исходного сырья = Количество исходного сырья, приходящееся на остатки НЗП на начало периода + Количество исходного сырья, отпущенного в производство в течение периода:

6300 кг = 1800 кг + 4500 кг.

3. Доля остатков НЗП в исходном сырье на конец периода = Количество остатков НЗП на конец периода / Общее количество исходного сырья:

0,25 = 1600 кг / 6300 кг.

4. Величина прямых расходов, приходящаяся на остатки НЗП = Прямые расходы текущего периода × Доля остатков НЗП в исходном сырье:

224 588 руб. = 898 350 руб. × 0,25.

5. Величина прямых расходов, приходящаяся на выпущенную в течение периода готовую продукцию = Величина прямых расходов текущего периода – Величина прямых расходов, приходящаяся на остатки НЗП на конец периода:

673 762 руб. = 898 350 руб. – 224 588 руб.

6. Величина прямых расходов, приходящаяся на единицу готовой продукции, выпущенную в текущем периоде = Величина прямых расходов, приходящаяся на выпущенную в течение периода готовую продукцию / Количество выпущенной продукции:

92,35 руб. = 673 762 руб. / 7296 кг.

7. Величина прямых расходов, приходящаяся на реализованную в течение периода готовую продукцию = (Величина прямых расходов, приходящаяся на единицу готовой продукции прошлого периода, реализованную в текущем периоде) × (Количество реализованной в текущем периоде продукции прошлого периода) + (Величина прямых расходов, приходящаяся на единицу готовой продукции текущего периода, реализованную в текущем периоде) × (Количество реализованной в текущем периоде продукции, выпущенной в текущем периоде):

726 641 руб. = (151 300 руб. / 1700 кг) × 1700 кг + 92,35 руб. × 6230 кг.

Рассчитаем налоговую базу по налогу на прибыль организаций, учитывая норму п. 2 ст. 318 НК РФ: «Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены» [11].

Налоговая база = Полученные доходы (без НДС) – Произведенные расходы:

267 845 руб. = 1 244 727 руб. – 250 241 руб. – 726 641 руб. = 1 244 727 руб. – 976 882 руб.

Величина налога на прибыль организаций по данным налогового учета 53 569 руб. (267 845 руб. × 20 %).

В бухгалтерском учете, в отличие от налогового учета, остатки незавершенного производства оцениваются, исходя из всех фактических расходов, осуществленных в текущем периоде, величина которых 1 120 182 руб. (869 941 руб. + 250 241 руб.).

Стоимость остатков незавершенного производства на начало периода по данным бухгалтерского учета — 36 544 руб. Остаток готовой продукции на складе (1700 кг) на начало периода оценивается в сумме 203 567 руб.

Распределим фактические расходы текущего периода на остаток НЗП и на реализованную готовую продукцию, применяя в бухгалтерском учете такой же порядок расчета, что и в целях налогообложения:

а) Величина расходов текущего периода = Величина расходов, осуществленных в текущем периоде + Величина расходов, приходящихся на остатки НЗП на начало периода:

1 156 726 руб. = 1 120 182 руб. + 36 544 руб.;

б) Общее количество использованного в производстве исходного сырья = Количество исходного сырья, приходящееся на остатки НЗП на начало периода + Количество исходного сырья, отпущенного в производство в течение периода:

6300 кг = 1800 кг + 4500 кг;

в) Доля остатков НЗП в исходном сырье на конец периода = Количество остатков НЗП на конец периода / Общее количество исходного сырья:

0,25 = 1600 кг / 6300 кг;

г) Величина расходов, приходящаяся на остатки НЗП = Расходы текущего периода × Доля остатков НЗП в исходном сырье:

289 182 руб. = 1 156 726 руб. × 0,25;

д) Величина расходов, приходящаяся на выпущенную в течение периода готовую продукцию = Величина расходов текущего периода – Величина расходов, приходящаяся на остатки НЗП на конец периода:

867 544 руб. = 1 156 726 руб. – 289 182 руб.;

е) Величина расходов, приходящаяся на единицу готовой продукции, выпущенную в текущем периоде = Величина расходов, приходящаяся на выпущенную в течение периода готовую продукцию / Количество выпущенной продукции:

118,91 руб. = 867 544 руб. / 7296 кг;

ж) Величина расходов, приходящаяся на реализованную в течение периода готовую продукцию = (Величина расходов, приходящаяся на единицу готовой продукции прошлого периода, реализованную в текущем периоде) × (Количество реализованной в текущем периоде продукции прошлого периода) + (Величина расходов, приходящаяся на единицу готовой продукции текущего периода, реализованную в текущем периоде) × (Количество реализованной в текущем периоде продукции, выпущенной в текущем периоде):

944 376 руб. = (203 567 руб. / 1700 кг) × 1700 кг + 118,91 руб. × 6230 кг.

Соответственно, величина бухгалтерской прибыли:

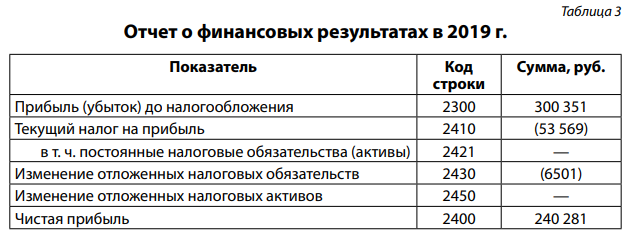

300 351 руб. = 1 244 727 руб. – 944 376 руб.

Отразим данные операции на счетах бухгалтерского учета с применением норм ПБУ 18/02, действующих в 2019 г.:

Условный расход = Бухгалтерская прибыль × Ставка налога = 300 351 руб. × 20 % = 60 070 руб.;

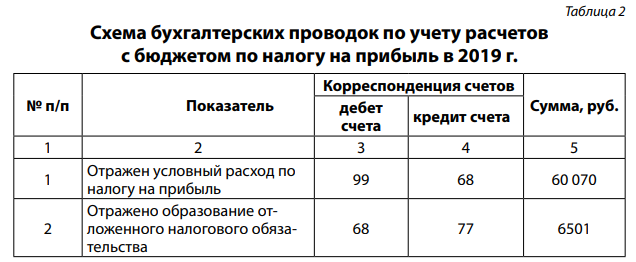

дебет счета 99 субсчет «Условный расход» кредит счета 68 «Расчеты по налогам и сборам» — 60 070 руб.

Сравним величину расходов в бухгалтерском учете (944 376 руб.) и в целях налогообложения (976 882 руб.). Так как величина расходов в бухгалтерском учете меньше, чем в целях налогообложения, возникает налогооблагаемая временная разница 32 506 руб. Разница возникла из-за того, что разный порядок оценки НЗП определен учетной политикой организации для целей бухгалтерского учета и для целей налогообложения.

Отложенное налоговое обязательство = Налогооблагаемая временная разница × Ставка налога = 32 506 руб. × 20 % = 6501 руб.;

дебет счета 68 «Расчеты по налогам и сборам» кредит счета 77 «Отложенные налоговые обязательства — 6501 руб.

По кредиту счета 68 отражена сумма 60 070 руб., по дебету счета 68 отражена сумма 6501 руб., соответственно, к уплате в бюджет начислено 53 569 руб.

Эта величина соответствует величине налога на прибыль организаций, отраженной в налоговой декларации по налогу на прибыль (величине текущего налога на прибыль).

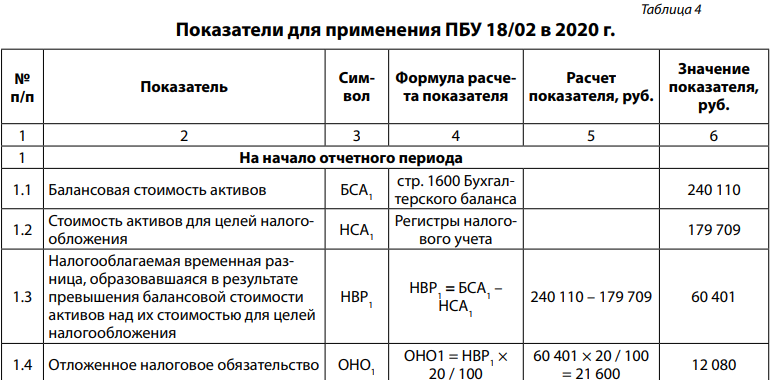

Показатели для применения ПБУ18/02 в 2019 г. отражены в табл. 1.

Отразим в табл. 2 схемы бухгалтерских проводок по учету расчетов с бюджетом по налогу на прибыль организаций.

В табл. 3 представим информацию, отраженную в Отчете о финансовых результатах в соответствии с нормами ПБУ 18/02, действовавшими в 2019 г.

Отразим данные операции на счетах бухгалтерского учета с применением норм ПБУ 18/02, действующих в 2020 г.

Для выявления временных разниц необходимо сравнивать величину балансовой стоимости актива (обязательства) и его стоимость, принимаемую в целях налогообложения на начало и на конец отчетного периода.

По данным примера:

− остаток НЗП в целях налогообложения на начало периода 28 409 руб., на конец периода 224 588 руб.;

− остаток НЗП в бухгалтерском учете на начало периода 36 544 руб., на конец периода 289 182 руб.;

− остаток готовой продукции в целях налогообложения на начало периода 151 300 руб., на конец периода 98 445 руб. (1066 кг × 92,35 руб.);

− остаток готовой продукции в бухгалтерском учете на начало периода 203 567 руб., на конец периода 126 758 руб. (1066 кг × 118,91 руб.);

− итого на начало отчетного периода балансовая стоимость активов организации (остатка незавершенного производства и готовой продукции) 240 110 руб.;

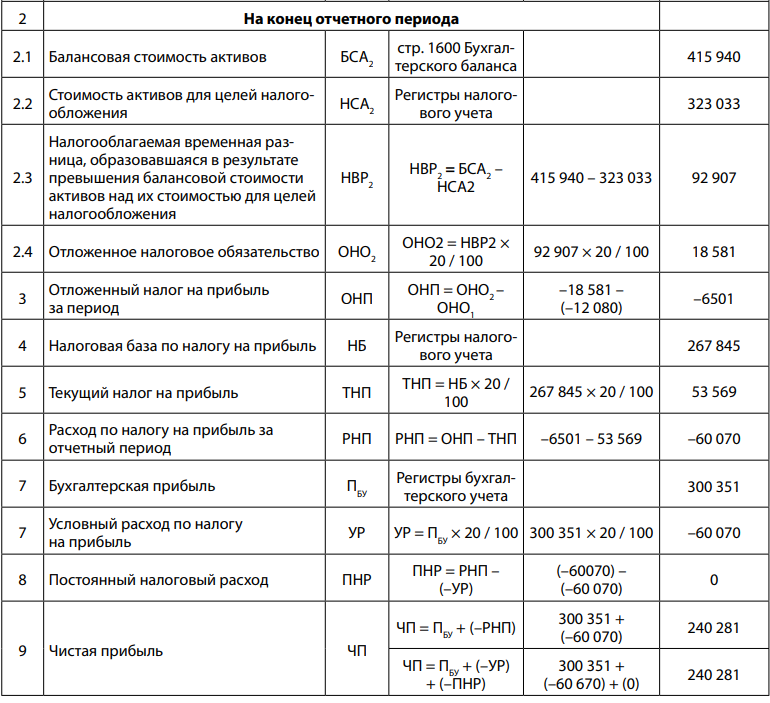

− итого на конец отчетного периода балансовая стоимость активов организации (остатка незавершенного производства и готовой продукции) 415 940 руб.;

− итого на начало отчетного периода стоимость активов организации в целях налогообложения (остатка незавершенного производства и готовой продукции) 179 709 руб.;

− итого на конец отчетного периода стоимость активов организации в целях налогообложения (остатка незавершенного производства и готовой продукции) 323 033 руб.

Таким образом, на начало отчетного периода балансовая стоимость активов организации больше их стоимости, учитываемой в целях налогообложения, на 60 401 руб. (240 110 руб. – 179 709 руб.). На конец отчетного периода балансовая стоимость активов организации больше их стоимости, учитываемой в целях налогообложения, на 92 907 руб. (415 940 руб. – 323 033 руб.). Такое соотношение означает возникновение налогооблагаемой временной разницы, величина которой за период составляет 32 506 руб. Применяя расчетные процедуры, отразим показатели в соответствии с нормами ПБУ 18/02.

1. Отложенное налоговое обязательство на начало отчетного периода = Налогооблагаемая временная разница × Ставка налога = 60 402 руб. × 20 % = 12 080 руб.

2. Отложенное налоговое обязательство на конец отчетного периода = Налогооблагаемая временная разница × Ставка налога = 92 907 руб. × 20 % = 18 581 руб.

3. Отложенный налог на прибыль рассчитывается как изменение отложенных налоговых обязательств за отчетный период.

Отложенный налог на прибыль за отчетный период = –18 581 руб. – (–12 080) руб. = –6501 руб.

4. Текущий налог на прибыль = Налоговая база по налогу на прибыль × Ставка налога = 267 845 руб. × 20 % = 53 569 руб.

5. Расход по налогу на прибыль за отчетный период = Отложенный налог на прибыль за отчетный период – Текущий налог на прибыль = –6501 руб. – 53 569 руб.= –60 070 руб.

6. Условный расход по налогу на прибыль = Бухгалтерская прибыль × Ставка налога = 300 351 руб. × 20 % = –60 070 руб.

7. Постоянный налоговый расход = Расход по налогу на прибыль за отчетный период – Условный расход по налогу на прибыль = –60070 руб. – (–60 070) руб. = 0, так как по условиям примера нет постоянных разниц.

8. Чистая прибыль = Бухгалтерская прибыль ± Расход по налогу на прибыль за отчетный период = 300 351 руб. ± 60 070 руб. = 240 281 руб.

Показатели для применения ПБУ18/02 в 2020 г. отражены в табл. 4.

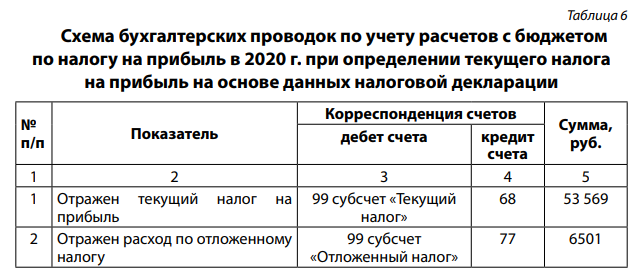

В табл. 5 и 6 приведены схемы бухгалтерских проводок по учету расчетов с бюджетом по налогу на прибыль организаций.

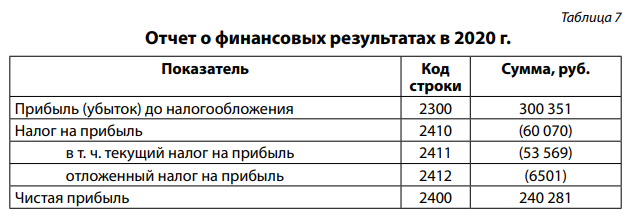

В табл. 7 представим информацию, отраженную в Отчете о финансовых результатах в соответствии с нормами ПБУ 18/02, действующими в 2020 г.

Выводы

По нормам ранее действующей редакции ПБУ 18/02, сравнивая величину расходов, учитываемых при расчете бухгалтерской прибыли и в целях налогообложения за период, выявили налогооблагаемую временную разницу 32 506 руб.

По нормам действующей редакции ПБУ 18/02 на основе сравнения величины балансовой стоимости актива и его стоимостью, принимаемой в целях налогообложения, определив величину налогооблагаемой временной разницы на конец периода (92 907 руб.) и на начало периода (60 401 руб.), выявили налогооблагаемую временную разницу 32 506 руб. (92 907 – 32 506).

Рассмотрев на конкретном примере порядок применения норм ПБУ 18/02 в редакции до 2020 г. и в действующей редакции с 2020 г., следует отметить, что изменения в порядке выявления временных разниц не означают изменение их величины и величины чистой прибыли.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

I, the author of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.