Введение

Вопросы обеспечения продовольственной безопасности всегда имеют особое значение, так как от них зависит национальная безопасность страны в долгосрочном периоде. Для достижения продовольственной безопасности применяется обширный комплекс мер государственной поддержки отечественных сельхозтоваропроизводителей. Ведь от эффективности их деятельности зависит удовлетворение внутренних потребностей в продовольствии, достижение продовольственной независимости, состояние экономики страны в целом.

Государственная поддержка сельского хозяйства и эффективная организация деятельности непосредственно сельскохозяйственными товаропроизводителями выступают инструментами для их стабильного развития.

Сельскохозяйственное производство обладает своей спецификой, которая оказывает влияние на организацию всех бизнес-процессов экономических субъектов сельскохозяйственной направленности, в том числе на организацию учетного процесса. Повышение качества учетной информации о затратах и себестоимости продукции во многом будут способствовать росту эффективности принимаемых управленческих решений для достижения поставленных тактических и стратегических целей сельхозтоваропроизводителей.

Цель исследования: определить механизмы внешней и внутренней поддержки развития сельскохозяйственных товаропроизводителей в системе обеспечения продовольственной безопасности.

Задачи исследования: для выявления возможностей развития сельскохозяйственных товаропроизводителей изучить действующую систему их государственной поддержки для реализации национальных интересов в сфере продовольственной безопасности, а также инструменты учетного обеспечения принятия управленческих решений, в частности порядок калькулирования себестоимости отдельных видов сельскохозяйственной продукции.

Материалы, методы и условия проведения исследований

В качестве объекта исследования выступили сельскохозяйственные организации и учетные процессы их хозяйственной жизни. Теоретическую основу исследования составили нормативно-правовые акты Российской Федерации в области сельского хозяйства, труды отечественных и зарубежных ученых в области учета затрат и исчисления себестоимости сельскохозяйственной продукции. В процессе исследования применялись общенаучные и конкретно-научные методы (анализ, синтез, сравнение, балансовый, методы бухгалтерского учета и другие методы).

Результаты исследования и их обсуждение

В Доктрине продовольственной безопасности Российской Федерации, утвержденной указом Президента РФ от 21.01.2020 №20, продовольственная безопасность определена как одно из главных направлений обеспечения национальной безопасности страны в долгосрочном периоде, фактор сохранения ее государственности и суверенитета, важнейшая составляющая социально-экономической политики, а также необходимое условие реализации стратегического национального приоритета — повышение качества жизни российских граждан путем гарантирования высоких стандартов жизнеобеспечения [2].

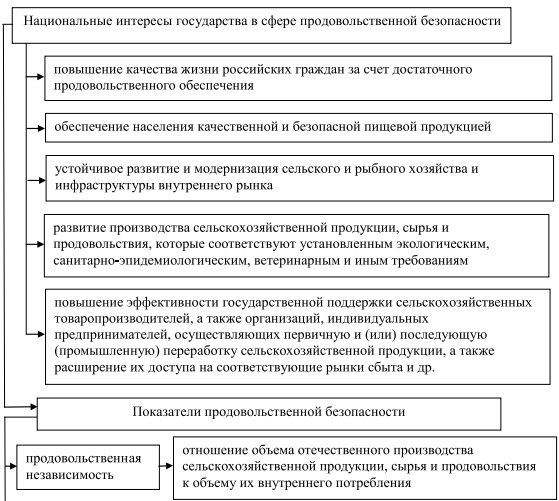

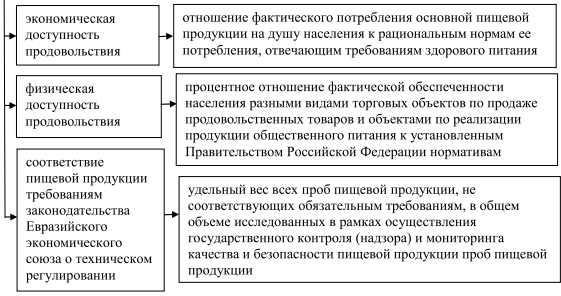

Для достижения продовольственной безопасности на долгосрочный период определены национальные интересы государства в этой сфере, а также показатели, позволяющие оценить обеспечение продовольственной безопасности (рис. 1). Следует отметить, что комплексная оценка обеспечения продовольственной безопасности проводится на основе определения системы показателей, установленной Правительством РФ.

Рис. 1. Национальные интересы государства в сфере продовольственной безопасности на долгосрочный период

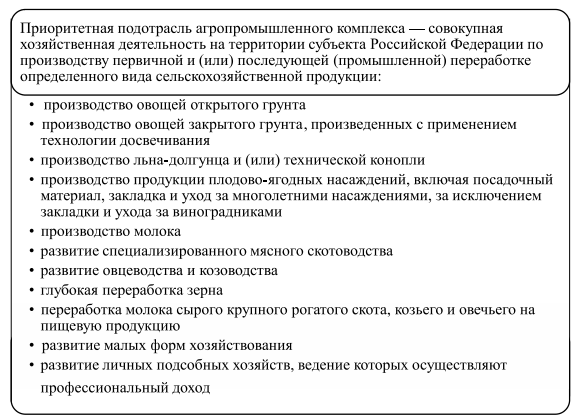

Для реализации национальных интересов в сфере продовольственной безопасности государство использует различные меры поддержки, в том числе предоставление субсидий субъектам Российской Федерации на поддержку приоритетных направлений агропромышленного комплекса (рис. 2) [3].

Рис. 2. Приоритетные направления агропромышленного комплекса

На основе предложений субъектов РФ по приоритетным направлениям между Министерством сельского хозяйства РФ и субъектом РФ заключается соглашение о предоставлении субсидии.

Меры государственной поддержки способствуют достижению показателей продовольственной независимости по приоритетным направлениям. Для продовольственной независимости определены пороговые значения. Так, для зерна этот показатель составляет не менее 95%, мяса и мясопродуктов (в пересчете на мясо) — не менее 85%, молока и молокопродуктов (в пересчете на молоко) — не менее 90%, картофеля — не менее 95%; овощей и бахчевых — не менее 90%; фруктов и ягод — не менее 60% [2].

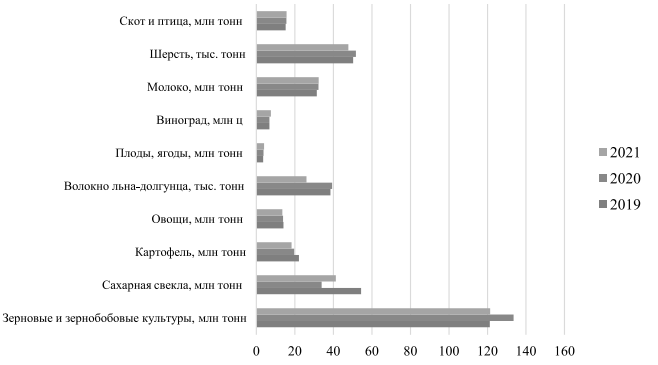

Государственная поддержка приоритетных направлений АПК обеспечивает прирост сельскохозяйственной продукции собственного производства (рис. 3).

Рис. 3. Производство сельскохозяйственной продукции

За период с 2019 по 2021 г. наблюдается рост производства скота и птицы на убой на 3,7%, молока — на 3,1%, плодов и ягод — на 13,9%, винограда — 10,8%, зерновых и зернобобовых культур — на 0,2%. На рис. 3 видно, что по отдельным видам сельскохозяйственной продукции в 2021 г. по сравнению с 2019 г. произошло уменьшение объемов производства: снизились валовые сборы сахарной свеклы, волокна льна-долгунца, картофеля, овощей. Снижение объемов производства продукции растениеводства связано с неблагоприятными погодными условиями, однако полученный урожай обеспечил большую часть внутренних потребностей в продовольствии и внес значительный вклад в достижение продовольственной независимости страны. В структуре производства сельскохозяйственной продукции по категориям хозяйств наибольший объем производства продукции приходится на сельскохозяйственные организации. Показатели по крестьянским (фермерским) хозяйствам остаются стабильными, по отдельным видам продукции наблюдается рост удельного веса среди хозяйств всех категорий, объемов производства, таким как скот и птица, молоко, шерсть, мед, виноград, зерновые и зернобобовые культуры. Несмотря на то что в структуре производства в целом наименьший удельный вес приходится на хозяйства населения, следует отметить, что производство меда обеспечивается преимущественно этой категорией, велика доля хозяйств населения и в производстве плод и ягод (64,1% в 2021 г.), картофеля (63,9% в 2021 г.), овощей открытого и закрытого грунта (51,3% в 2021 г.).

Выделенные в 2021 г. субсидии и иные межбюджетные трансферты были направлены на поддержку стимулирования развития приоритетных подотраслей агропромышленного комплекса и развития малых форм хозяйствования, на возмещение производителям зерновых культур части затрат на производство и реализацию зерновых культур, на возмещение производителям, осуществляющим разведение и (или) содержание молочного крупного рогатого скота, части затрат на приобретение кормов для молочного крупного рогатого скота; на создание системы поддержки фермеров и развитие сельской кооперации и т. д. [1].

Развитие агропромышленного комплекса во многом связано с поддержкой, оказываемой государством, но также требует принятия мер со стороны сельскохозяйственных товаропроизводителей. Эффективная организация производственного процесса, рациональное использование имеющихся ресурсов, построение системы учетно-аналитического обеспечения деятельности экономического субъекта во многом определяют результат его финансово-хозяйственной деятельности. Вопросы управления доходами и расходами всегда остаются актуальными, так как непосредственно оказывают влияние на величину полученной прибыли или убытка.

Для сельскохозяйственных организаций основная часть расходов формируется в результате производства продукции растениеводства и животноводства, поэтому вопрос исчисления себестоимости имеет важное значение.

Выбор методики калькулирования определяется спецификой производства сельскохозяйственной продукции. Цикл производства в растениеводстве не совпадает с отчетным периодом в бухгалтерском учете, поэтому требуется вести учет затрат прошлых лет под урожай текущего года; затрат отчетного года под урожай этого же года; затрат отчетного года под урожай будущих лет; использовать плановую себестоимость при оприходовании готовой продукции. В процессе производства может быть получена побочная продукция наряду с основной, в этом случае для определения величины затрат на производство основной продукции затраты на побочную продукцию исключают из общей величины. При производстве одновременно можно получить несколько видов продукции, в этом случае могут возникнуть сложности с распределением затрат между ними.

Порядок учета затрат на производство и калькулирования себестоимости сельскохозяйственной продукции приведен в Методических рекомендациях по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, утвержденных приказом Минсельхоза России от 06.06.2003 №792.

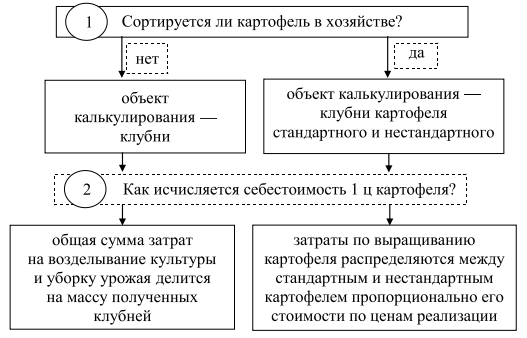

Рассмотрим особенности калькулирования сельскохозяйственной продукции на примере производства картофеля (рис. 4).

Рис. 4. Калькулирование себестоимости картофеля

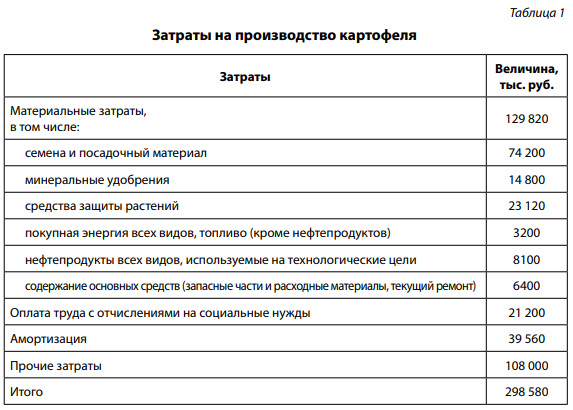

Пример

За отчетный период сельскохозяйственная организация произвела 332 700 ц картофеля, затраты на производство составили 298 580 тыс. руб. (табл. 1). Необходимо рассчитать себестоимость 1 ц картофеля.

Если хозяйство картофель не сортирует, то себестоимость картофеля определяется делением общих затрат на количество продукции.

Себестоимость 1 ц картофеля = 298 580 тыс. руб. / 332 700 ц = 897,45 руб.

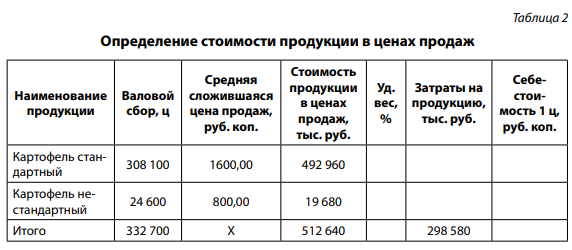

Если картофель хозяйство сортирует, то необходимо рассчитать себестоимость картофеля стандартного и нестандартного, к которому относится мелкий, битый картофель, для этого затраты на производство распределяются пропорционально его стоимости по ценам реализации.

1 этап

Необходимо рассчитать стоимость продукции в ценах продаж (табл. 2).

Стоимость продукции в ценах продажи (картофель стандартный) = 308 100 ц × 1600 руб. = 492 960 тыс. руб.

Стоимость продукции в ценах продажи (картофель нестандартный) = 24 600 ц × 800 руб. = 19 680 тыс. руб.

2 этап

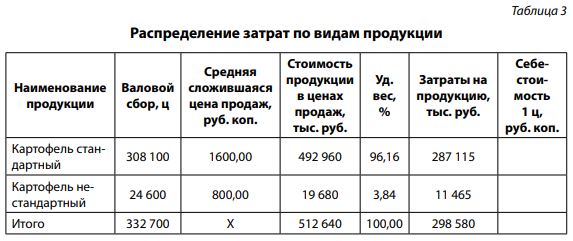

Необходимо распределить затраты на продукцию на основе значений удельного веса стоимости продукции каждого вида в общей величине (табл. 3).

Затраты на картофель стандартный = 96,16% × 298 580 тыс. руб. = 287 115 тыс. руб.

Затраты на картофель нестандартный = 3,84% × 298 580 тыс. руб. = 11 465 тыс. руб.

3 этап

Необходимо рассчитать себестоимость 1 ц каждого вида продукции (табл. 4).

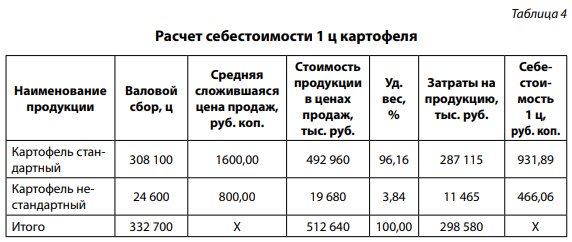

Себестоимость 1 ц картофеля стандартного = 287 115 тыс. руб. / 308 100 ц = 931,89 руб.

Себестоимость 1 ц картофеля нестандартного = 11 465 тыс. руб. / 24 600 ц = 466,06 руб.

Полученные значения себестоимости при способе прямого расчета и при способе распределения затрат пропорционально стоимости сопряженных видов продукции отличаются, так как при распределении затрат на производство пропорционально стоимости продукции в ценах продаж себестоимость продукции формируется таким образом, что наибольшую величину затрат относят на продукцию с более высокой ценой, данный способ ориентирован на текущую ситуацию цен на рынке. Использование того или иного способа расчета себестоимости повлияет в конечном итоге на точность значений доходов и расходов по каждому виду продукции, что является особенно актуальным в системе управленческого учета и может быть использовано руководством для принятия экономических решений по дальнейшему развитию экономического субъекта.

Заключение

Изучение действующей системы государственной поддержки для реализации национальных интересов в сфере продовольственной безопасности позволяет сделать вывод о том, что она является достаточно эффективной, так как обеспечивает возможности для развития сельскохозяйственных товаропроизводителей, приводит к приросту сельскохозяйственной продукции собственного производства, способствует достижению показателей продовольственной независимости по приоритетным направлениям. Однако в этом процессе огромное значение имеет и принятие мер со стороны самих сельскохозяйственных товаропроизводителей, в частности от эффективной организации всех хозяйственных процессов зависят конечные производственные и финансовые результаты деятельности. В решении этого вопроса особая роль отведена системе учетного обеспечения деятельности экономического субъекта. Процесс производства в сельском хозяйстве имеет ключевое значение, поэтому эффективная организация учета затрат и калькулирования себестоимости готовой продукции — важная составляющая в развитии любого субъекта сельскохозяйственной направленности.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

I, the author of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.