Введение

Все хозяйственные операции, связанные с процессами производства продукции молочного и мясного скотоводства, оформляются в сельскохозяйственных организациях специализированными (отраслевыми) и локальными (внутренними) формами первичных учетных документов.

Система первичного учета в молочном и мясном скотоводстве должна обеспечивать информацией систему внутреннего контроля выполнения заданий, программ (бюджетов) производства продукции, воспроизводства поголовья животных и выращивания молодняка животных, а также животных на откорме. Кроме того, первичный учет в молочном и мясном скотоводстве должен снабжать объективной, достоверной и полезной информацией систему управления производством по стратегии развития отрасли, внутреннего контроля рационального использования фонда оплаты труда, кормов, средств защиты животных, других биологических и материальных ресурсов, а также своевременного и полного оприходования продукции и приплода.

Первичный учет должен быть организован таким образом, чтобы на его основе управленческий персонал и прежде всего аппарат экономической службы мог анализировать ситуации и предупреждать возможные негативные явления (необоснованный перерасход средств, хищения, недостачи продукции, поголовья скота и др.) [8].

Повышение действенности контроля рационального использования материальных, трудовых, биологических и финансовых ресурсов в молочном и мясном скотоводстве обеспечивается путем оптимального сочетания методических возможностей документирования с технологическими особенностями отрасли, в связи с чем рациональная организация первичного учета в этой отрасли зависит от специалистов многих служб хозяйства, принимающих участие в оформлении и последующем движении соответствующих первичных документов в рамках установленного в хозяйстве графика документооборота.

При этом соблюдение графика документооборота составления и сдачи документов в бухгалтерию организации обуславливает необходимость определения должностных лиц учетной, плановой, технологической и других служб, принимающих участие в составлении, подписании и сдаче документов на последующие стадии их обработки. График документооборота является важнейшим организационным регламентом, обеспечивающим создание стройной системы организации бухгалтерского учета в хозяйстве. Он является средством обслуживания рабочего места и средством повышения качества работы службы бухгалтерского учета и финансовой деятельности. Как средство обслуживания рабочего места график документооборота обеспечивает [1, 7]:

— ритмичность работы работников учета на каждом рабочем месте и службы в целом;

— выполнение работ в соответствии с планом индивидуального распределения обязанностей;

— выполнение работ в течение установленной продолжительности рабочего дня.

График документооборота как средство повышения качества работы службы бухгалтерского учета и финансовой деятельности обеспечивает:

— своевременное составление и представление бухгалтерской и статистической отчетности в установленные адреса;

— своевременное получение учетной информации для оперативного руководства организацией.

Цель исследования: определение организационно-методических рекомендаций по ведению первичного учета затрат на производство, выхода продукции и квалиметрической оценки ее качества в молочном и мясном скотоводстве.

Задачи исследования: разработкаметодических рекомендаций по организации и ведению первичного учета затрат и выхода продукции в молочном и мясном скотоводстве; определение рекомендаций по нормированию затрат на корма и квалиметрической оценки качества продукции в молочном и мясном скотоводстве.

Материалы, методы и условия проведения исследования

Изучены нормативные акты, а также научные труды отечественных экономистов в области квалиметрической оценки качества и учета производства продукции в молочном и мясном скотоводстве. При проведении исследования были использованы общенаучные методы: анализ, синтез, моделирование и абстрагирование и др.

Результаты исследования и их обсуждение

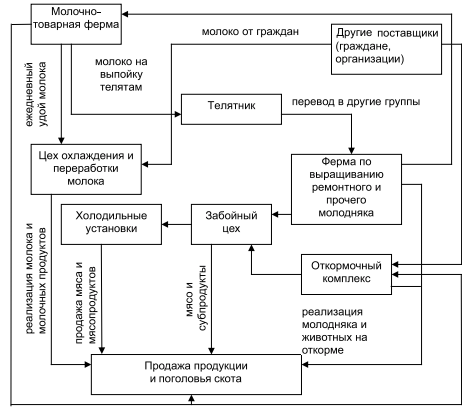

Для правильности построения документооборота (в части документального оформления хозяйственных операций в скотоводстве) следует учитывать организационно-управленческие связи подразделений данной отрасли и технологические коммуникации видов производств (рисунок).

Рисунок. Схема организации документооборота по технологическим связям подразделений и видам производства продукции в скотоводстве

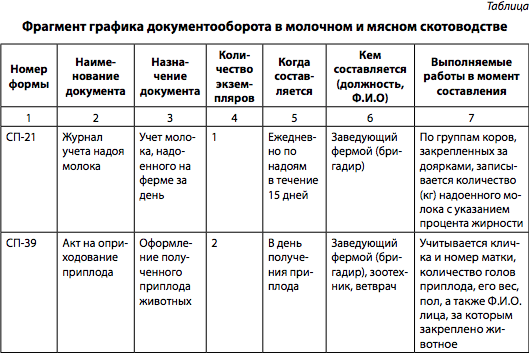

График документооборота разрабатывает главный бухгалтер с предварительным изучением всех особенностей хозяйства, его производственной структуры и структуры управления, организации и технологии производства, наличия складов, производственных объектов, организации самого учета, уровня подготовки кадров и т. п. Утвержденный руководителем организации график документооборота является элементом ее учетной политики. Ниже приведен фрагмент графика документооборота в молочном и мясном скотоводстве (таблица).

Методической основой организации и ведения первичного учета в молочном и мясном скотоводстве являются соответствующие нормы законодательно-нормативных актов, регулирующих ведение бухгалтерского учета и отчетности; учетная политика хозяйствующего субъекта; формы первичной учетной документации (учетная документация по учету затрат, движения материалов, поголовья животных, сельскохозяйственной продукции, ее продажи и др.).

Первичный учет затрат в молочном и мясном скотоводстве имеет большое значение для контроля соблюдения режима экономии, анализа окупаемости затрат и принятия управленческих решений по оперативному регулированию хода процесса производства в данной отрасли. Поэтому в сельскохозяйственных организациях специалисты (бригадиры, заведующие фермами, зооинженеры, ветврачи, бухгалтеры, учетчики) должны уделять большое внимание правильному оформлению документов по учету всех затрат на производство продукции скотоводства.

Различный состав производственных затрат (средств труда, предметов труда, живого труда и иных ресурсов) и неодинаковые способы их производственного потребления обуславливают необходимость их различного документального оформления. Основным видом расходов предметов труда (биологических, материальных) в молочном и мясном скотоводстве является расход кормов, других биологических и материальных ресурсов.

Для организаций, специализирующихся на производстве продукции молочного и мясного скотоводства, особую значимость имеют такие группы биологических и материальных запасов, как корма собственного производства и покупные, медикаменты и ветпрепараты, дезинфицирующие средства и прочие средства защиты животных, производственный инвентарь и прочие материалы. Указанные биологические и материальные ресурсы для производственного использования должны обоснованно нормироваться и должным образом контролироваться их окупаемость [4, 10] при использовании непосредственно в процессе производства балансовыми и другими методами контроля.

Для определения стоимостного норматива затрат на корма (СНЗК) в расчете на одну голову молочного или мясного скотоводства предлагается использовать следующую методику [5]:

СНЗК = (НРК + СНРК) × ЦОЗК,

где НРК — норма расхода кормов в хозяйстве на одну голову данного вида животных, ц корм. ед.;

СНРК — страховой резерв нормы расхода кормов в хозяйстве на одну голову данного вида животных, ц корм. ед.;

ЦОЗК — цена окупаемости затрат 1 ц корм. ед. на производство продукции данного вида животных, руб.

Материальные и биологические затраты занимают наибольший удельный вес в издержках производства продукции молочного и мясного скотоводства, поэтому формирование себестоимости продукции в этих видах производств должно происходить в полном соответствии с конкретным использованием средств. Данный принцип должен быть основополагающим при получении полной и достоверной учетной информации о затратах. При этом особое значение имеет также правильность оценки в издержках производства затрат на потребление биологических ресурсов и материальных ценностей.

Первичный учет расхода кормов (грубых, сочных, концентрированных, зеленой массы) на фермах ведут в ведомостях учета расхода кормов (ф. № СП-20). Ведомость является комбинированным накопительным документом, на основании которого производят и выдачу (отпуск) кормов, и списание их в расход.

Внутреннее перемещение кормов в хозяйстве оформляется специализированными формами: накладной внутрихозяйственного назначения (ф. № 264-АПК) и лимитно-заборной ведомостью (ф. № 269-АПК). Данная группа документов имеет весьма важное значение для контроля как за поступлением биологических предметов труда и материалов (кормов, медикаментов и др.), так и их перемещением на всех стадиях движения внутри организации.

Сводный учет расхода кормов на ферме ведут в журнале учета расхода кормов (ф. №303-АПК), который составляют на основании ведомостей учета расхода кормов (ф. №СП-20). Так как затраты на корма в скотоводстве занимают наибольший удельный вес в структуре себестоимости продукции (молока, прироста живой массы и др.), то следует организовать должный учет и контроль затрат на корма в данной отрасли. Всё это связано еще и с тем, что в современных условиях оплата труда работников кормопроизводства должна быть связана не только с объемами произведенных кормов, но и с их качеством, а также с конечными результатами потребителей кормов — животноводством.

Так, добившись низкой себестоимости кормов, работники кормопроизводства тем самым обеспечивают рентабельность отрасли животноводства и наоборот. В связи с этим в каждом хозяйстве должна действовать глубоко продуманная система организации данной отрасли, в том числе организации труда и его оплаты. Оплата труда работников кормопроизводства должна зависеть не только от стоимостных и натуральных показателей производства кормов, но и от результатов их конечных потребителей — животноводства. Здесь, как нигде, должна прослеживаться биологическая взаимосвязь: земля — продукция растениеводства (корма) — животные — основная и сопряженная продукция животноводства (молоко, приплод) — побочная продукция животноводства (снова земля) [3, 6].

Взаимосвязь, определенная самой природой, должна лежать в основе организации кормопроизводства, оплаты труда и материального поощрения за конечные результаты производства продукции животноводства. Этого можно достичь путем организации учета качества кормов, их внутрихозяйственного использования с учетом качества в оценке по справедливой стоимости согласно требованиям МСФО 41 «Сельское хозяйство» [3, 6, 9].

Расход биопрепаратов и медикаментов оформляют в установленном порядке актами, составленными на основании записей и регистрации по амбулаторному журналу. Акт подписывает главный ветврач и утверждает руководитель организации. Некоторые лекарственные препараты, требующие особого контроля, списывают по рецептам, сверенным с данными амбулаторного журнала. Ежемесячно главный ветврач организации на основании первичных документов (актов, рецептов) составляет отчет о движении биопрепаратов и медикаментов в суммовом выражении и представляет его в бухгалтерию хозяйства согласно графику документооборота.

Отпуск в производство дезинфицирующих и прочих средств оформляют лимитно-заборными ведомостями, накладными и другими расходными документами. Аналогично осуществляют документальное оформление отпуска в производство запасных частей, строительных материалов, топлива и других материалов. Фактический расход и списание на затраты производства продукции указанных предметов труда оформляют актами расхода материальных ценностей.

Списание производственного инвентаря, спецодежды и обуви оформляют ведомостью учета (возврата) инвентаря и хозяйственных принадлежностей (ф. №422-АПК).

Оформление списания работ и услуг сторонних организаций для производственных подразделений и их включение в затраты производства можно производить по акту приема-сдачи выполненных работ и оказанных услуг. Акт составляет комиссия на каждый случай выполнения таких работ и услуг в соответствии с заключенными договорами и предъявленными счетами сторонних организаций.

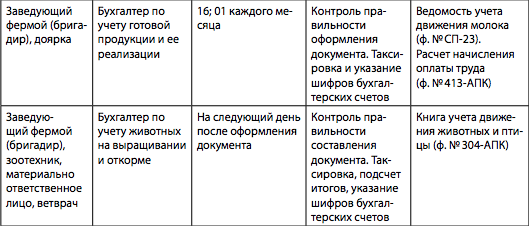

Основным документом по учету затрат труда работников животноводства является расчет начисления оплаты труда работникам животноводства (ф. № 413-АПК). Начисление оплаты труда животноводам производится в основном за полученную продукцию (молоко, прирост живой массы, приплод). Поэтому при начислении оплаты труда привлекают и документы, в которых фиксирут выход продукции: журналы учета надоя молока, акты на оприходование приплода животных, ведомости взвешивания животных и др.

На основании зафиксированного в этих документах выхода продукции начисляют оплату труда животноводам в соответствии с действующими в организации расценками. Учет отработанного времени работниками животноводства ведут ежедневно по каждому работнику фермы в табеле учета рабочего времени (ф. №140-АПК).

Данные начисленной оплаты труда и отработанного времени из указанных документов в конце месяца переносят в расчетно-платежную ведомость и накопительную ведомость учета затрат. Такая процедура переноса данных, а также проверки и обработки информации осуществляется в бухгалтерии организации автоматизированно.

Затраты на потребление средств труда в молочном и мясном скотоводстве фиксируют в документах начисления амортизации и отчислений в резервы на ремонт основных средств: ведомость начисления амортизаций по биологическим активам, основным средствам и отчислений в резерв на ремонт основных средств (ф. №48-АПК), ведомость начисления амортизации и отчислений в резерв на ремонт основных средств (без автотранспорта) (ф. №49-АПК), ведомость начисления амортизации по автотранспорту и отчислений в резерв на ремонт (ф. №50-АПК).

Стоимость выполненных работ и оказанных услуг собственных вспомогательных производств (грузового автотранспорта, машинотракторного парка, водоснабжения и др.) включают в затраты на производство продукции молочного и мясного скотоводства на основании форм сводного учета затрат, к которым относятся журнал учета затрат в ремонтной мастерской (ф. № 302-АПК), накопительные ведомости учета затрат (ф. № 301-АПК), отчет об использовании электроэнергии (ф. № 305-АПК).

Отдельные расходы финансовых ресурсов включают в затраты на производство продукции молочного и мясного скотоводства на основании составленных бухгалтерских справок (ф. №88-АПК) и расчетов бухгалтерии. Общепроизводственные и общехозяйственные расходы относят на затраты данных видов производства на основании ведомостей распределения указанных расходов.

На основании данных первичных документов о затратах в подразделениях молочного и мясного скотоводства составляют их руководители производственные отчеты (лицевые) счета (ф. №83-АПК), которые сдают в бухгалтерию организации. В бухгалтерии организации первичные документы и производственные отчеты (лицевые счета) служат основанием для ведения аналитического и синтетического учета затрат по животноводству.

В первичном учете продукции молочного и мясного скотоводства можно выделить следующие группы документов: по учету выхода продукции, учету прироста живой массы, учету выхода приплода. Необходимость использования указанных документов связана с тем, что процесс производства в молочном и мясном скотоводстве заканчивается выходом (получением) готовой продукции, прироста живой массы животных, а также приплода и побочной продукции.

Основным первичным документом по учету поступления молока в сельскохозяйственных организациях является журнал учета надоя молока (ф. № СП-21), который ведет заведующий фермой, бригадир, мастер машинной дойки или старшая доярка. В нем по каждой доярке, группе (бригаде) доярок ежедневно записывают количество обслуживаемых ими коров и данные о количестве полученного молока (в килограммах) по каждой дойке отдельно.

Ежедневно доярки (операторы) своей подписью подтверждают показатели о количестве надоенного молока и процент жира в молоке. Кроме того, журнал ежедневно подписывает заведующий фермой или бригадир.

Для учета ежедневного поступления и расхода молока в течение месяца на каждой ферме ведут ведомость учета движения молока (ф. №СП-23). По истечении отчетного периода один экземпляр ведомости учета движения молока вместе с журналами учета надоя молока по приходу, лимитно-заборными картами, товарно-транспортными накладными и другими документами по расходу представляют в бухгалтерию. Второй экземпляр ведомости учета движения молока служит основанием для оприходования и списания в расход молока в книге складского учета у заведующего фермой, бригадира или приемщика молока.

Для оформления полученного на ферме приплода животных (телят) применяют акт на оприходование приплода животных (ф. № СП-39). Акт составляет в двух экземплярах заведующий фермой, зоотехник или бригадир непосредственно в день получения приплода. В акте фиксируют фамилию, имя, отчество работника, за которым закреплены животные, кличку или номер матки, количество голов и массу полученного приплода, присвоенные им инвентарные номера, делают отметки об отличительных признаках приплода (масть, кличка и т. п.), приводят подписи лиц, подтверждающих получение приплода, и отдельно фиксируют мертворожденных животных.

Оформленные акты используют для зоотехнического учета и записей на ферме в книгу учета движения животных и птицы (ф. № 304-АПК). Один экземпляр акта передают непосредственно в бухгалтерию на следующий день после его составления. Экземпляр акта, по которому сделаны записи в книгу учета движения животных и птицы, в конце месяца также поступает в бухгалтерию вместе с отчетом о движении скота и птицы на ферме (ф. № СП-51).

Для повышения информационно-контрольных функций учета полученную продукцию молочного и мясного скотоводства предлагается отражать в первичных документах в оценке по справедливой стоимости с учетом качества. При этом рекомендуется пользоваться квалиметрическими методами количественного выражения качества [2] продукции (молока, приплода, прироста живой массы, побочной продукции). Так, квалиметрическая оценка качества молока (КМ) определенного сорта увеличит или снизит массу (объем) надоенного молока данного сорта, которую можно выразить следующей формулой:

КМ = [(ФQ × ФЖ / БЖ) + (ФQ × ФБ / ББ)] / 2,

где ФQ — фактический объем надоенного молока данного сорта в хозяйстве, ц;

ФЖ — фактическое содержание жира в молоке данного сорта в хозяйстве, %;

БЖ — базисное содержание жира в молоке данного сорта в районе, %;

ФБ — фактическое содержание белка в молоке данного сорта в хозяйстве,%;

ББ — базисное содержание белка в молоке данного сорта в районе, %.

Далее определяем справедливую стоимость 1 ц молока (СМ) данного сорта по формуле

СМ = П × КМ / ФQ,

где П — средняя продажная цена 1 ц молока в хозяйстве, руб.

Аналогично можно определить квалиметрические показатели качества других видов продукции (приплода, прироста живой массы, побочной продукции) в молочном и мясном скотоводстве.

Результаты взвешивания животных на выращивании и животных на откорме, определения их фактической живой массы отражаются в ведомости взвешивания животных (ф. №СП-43). Ведомость составляет зоотехник или заведующий фермой, бригадир при периодических и выборочных взвешиваниях животных при определении прироста их живой массы, а также в случаях поступления и выбытия животных из организации по видам и учетным группам животных.

В ведомости по взвешиваемому поголовью указывают массу на дату взвешивания, на дату предыдущего взвешивания, и разница составит прирост живой массы либо отвес. Ведомость подписывает зоотехник, бригадир и работник, за которым закреплен скот.

Общие итоги ведомости о массе по соответствующим группам животных записывают в книгу учета движения животных и птицы (ф. №304-АПК), а также используют для составления расчета определения прироста живой массы (ф. №СП-44).

Ведомости взвешивания животных (ф. №СП-43), обобщенные в расчетах определения прироста живой массы (ф. №СП-44), представляют в бухгалтерию одновременно с отчетом о движении скота и птицы на ферме (ф. №СП-51).

Прирост живой массы животных определяют по возрастным группам. С этой целью составляют расчет определения прироста живой массы животных (ф. №СП-44). Расчет производят по видам и учетно-производственным группам по материально-ответственным лицам, за которыми закреплены животные. В специализированных хозяйствах (базах), занимающихся заготовками и откормом скота, к расчету прилагают акт снятия скота с откорма, нагула, доращивания (ф. №СП-45).

Расчет составляет зоотехник, заведующий фермой, бригадир ежемесячно в целом по ферме и учетным группам животных на основании данных ведомостей взвешивания животных (ф. №СП-43) и соответствующих документов на поступление и выбытие животных. Расчет определения прироста живой массы вместе с отчетом о движении скота и птицы на ферме передается в бухгалтерию и служит основанием для оприходования полученного прироста и начисления заработной платы работникам животноводства.

Взвешивание животных и определение прироста живой массы производят также в случаях перевода в следующую возрастную группу, перевода в основное стадо, выбраковки из основного стада, падежа, убоя, продажи и других видов выбытия.

Заключение

1. Для правильной оценки продукции молочного и мясного скотоводства, а также обеспечения достоверности учета затрат на производство и выхода этой продукции следует использовать предложенные в настоящей работе методики квалиметрической оценки, определения справедливой стоимости и предложенные организационные аспекты ведения первичного учета в данной отрасли.

2. Использовать специализированные формы первичных документов и порядок их составления при отражении затрат на производство и выхода продукции в молочном и мясном скотоводстве.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.