При увольнении сотрудника, наряду с другими документами, наниматель должен оформить записку-расчет. При этом причина разрыва трудовых отношений значения в данном случае не имеет. При оформлении записки расчета необходимо учесть ряд нюансов, о которых пойдет речь ниже.

Зачем нужна записка-расчет?

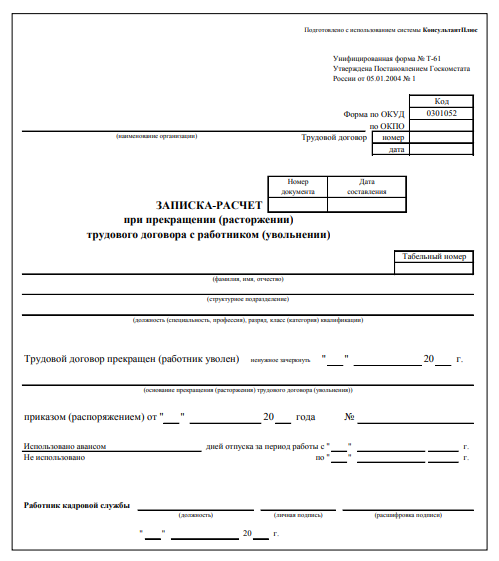

Согласно нормам трудового законодательства, при увольнении сотрудника в его последний рабочий день уполномоченные сотрудники бухгалтерии (или непосредственно руководитель, если бухгалтер либо иной ответственный работник отсутствует) должны произвести с ним полный расчет (с учетом «не отгулянного» отпуска) и выдать трудовую книжку. Суммарный размер выплат, причитающихся работнику, фиксируется в документе «Записка-расчет при увольнении».

Еще несколько лет назад работодатели обязаны были использовать для этих целей унифицированную форму Т-61, которая была утверждена в 2004 году Постановлением Госкомстата. Но в 2012 году компании получили возможность применять собственные бланки, а Т-61 использовать в качестве образца. Многие специалисты отмечают, что унифицированная форма является достаточно удобной и не видят смысла в ее корректировке, но некоторые организации все-таки разрабатывают свои бланки.

Формирование записки-расчета осуществляется сотрудниками бухгалтерии при расчете сотрудника. Записка содержит в себе сведения об окладе работника, а также иных выплатах, на которые он имеет право. Оформление документа требуется осуществлять при увольнении каждого работника. К его подготовке требуется приступать после появления приказа об увольнении, изданном на бланке ф. Т-8/ Т-8а или другом, используемом нанимателем.

Срок подготовки записки-расчета

Оформление записки-расчета должно быть произведено в день увольнения работника, но не раньше, чем между сторонами будет расторгнуто трудовое соглашение и руководство издаст соответствующий приказ, подпишет его и под подпись ознакомит увольняющегося. Если инициатором прекращения трудовых отношений стал сотрудник, то до момента подписания распоряжения он обладает правом отозвать заявление об увольнении и вернуться к работе. Поэтому перед началом процедуры нужно убедиться, что сотрудник ознакомился с приказом и поставил подпись, подтвердив тем самым свои намерения. Получается, что на подготовку записки-расчета отводится менее 1 дня. Чтобы бухгалтер уложился в установленный срок, требуется своевременно передать ему данные о количестве отработанных в месяце часов (либо объемах выпущенной продукции), а также сведения о премиях и иных причитающихся сотруднику выплатах.

Если же рабочее место сотрудника освободилось по причине его гибели, то срок подготовки записки-расчета будет немного другим, т.к. расчет в этом случае производится с родственниками на основании их письменного обращения. При смерти работника, в соответствии с трудовым законодательством (ст. 141), расчет с его родственниками должен быть произведен в течение 1 недели с момента их обращения. Родственники, в свою очередь, могут обратиться с требованием о расчете не позднее чем в течение 4 месяцев с момента гибели сотрудника. При обращении к работодателю родственники умершего должны предоставить документы, удостоверяющие личность и подтверждающие родство.

В случае, когда перед увольнением сотрудник отправляется в отпуск, то расчеты требуется производить следующим образом. Перечисление отпускных осуществляется не позднее чем за 3 дня до начала отпуска. Расчет же с работником производится в последний его день на рабочем месте (то есть перед началом отпуска). Наряду с расчетом осуществляется оформление записки на основании приказа об увольнении, изданного руководством.

Какие расчеты входят в записку?

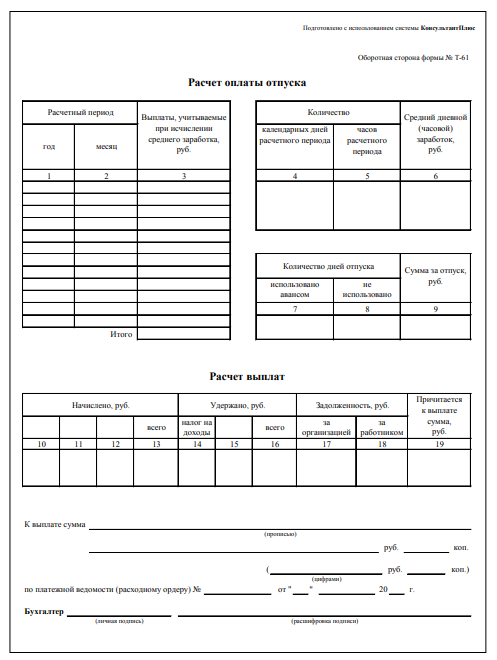

При оформлении записки сотрудники организации производят ряд расчетов. В первую очередь определяется число «не отгулянных» дней, за которые необходимо перечислить компенсацию. Если за сотрудником числится задолженность по причине того, что он «отгулял» отпуск авансом, то необходимо определить количество дней, отгулянных заранее. При производстве расчетом нужно помнить, что компенсировать нужно как очередной отпуск, так и дополнительный.

Определение количества дней, отработанных сотрудником за рабочий год, осуществляется таким образом: количество отработанных месяцев * на продолжительность отпуска и / на 12.

В случае, если количество отработанных в месяце дней составляет меньше половины, то он в расчет не берется, если же больше — учитывается.

В рамках следующего этапа определяется количество дней отдыха, израсходованных сотрудником за последний рабочий год. Числе дней, подлежащих компенсации, определяется так: число заработанных дней за вычетом отгулянных.

Расчет среднего дневного заработка осуществляется таким образом: компенсационная база за расчетный период / на количество дней, отработанных за период.

База рассчитывается как сумма зарплаты и других причитающихся работнику выплат за отработанные им дни. В базу не входят:

• Командировочные.

• Пособия.

• Отпускные.

• Выплаты, которые не имеют непосредственного отношения к трудовой деятельности сотрудника (оплата обучения, питания, проезда, матпомощь и т. д.)

Количество отработанных за период дней для отработанного в полном объеме месяца определяется как 29,3. Для не полностью же отработанного месяца применяется следующая формула: число дней в месяце, которые отработал сотрудник / количество дней в месяце * 29,3.

Затем осуществляется заполнение итоговой таблицы. Сумма, подлежащая выплате, отражается в графе № 19.

Оформление записки-расчета

В записку-расчет, помимо стандартных бухгалтерских расчетов, включаются кадровые данные, в связи с чем в ее оформлении должны принимать участие 2 специалиста — кадровик и бухгалтер.

Оформление первой страницы должен осуществлять специалист кадровой службы, который вносит следующую информацию:

• Ф.И.О. и должность сотрудника, увольнение которого оформляется, его табельный номер и данные о структурном подразделении.

• Дата увольнения сотрудника и основание.

• Данные о приказе об увольнении работника.

• Количество дней отпуска перерасходованных/не использованных.

После внесения сведений специалист кадровой службы ставит свою подпись и передает документ бухгалтеру, который, в свою очередь, вносит следующую информацию:

• Сведения о зарплате, полученной сотрудником за последний год.

• Расчет среднедневного заработка работника.

• Размер компенсации за неизрасходованные работником отпускные дни.

• Расчет выплат (начислено/удержано/ долг/к выплате).

• Итоговый размер выплаты.

• Данные документа-основания для производства выплат (РКО либо платежная ведомость).

После внесения всех необходимых сведений представитель бухгалтерии ставит свою подпись.