Все возрастающие объемы ввоза товаров, содержащих объекты интеллектуальной собственности, ставят перед таможенными службами новые вызовы, связанные с применением методов оценки товаров в таможенных целях, порядком декларирования таможенной стоимости и полнотой уплаты таможенных платежей в бюджеты государств ЕАЭС. По данным Счетной палаты РФ, «за период с 2018 по 2020 гг. не включили лицензионные платежи в структуру таможенной стоимости 1062 участника внешнеэкономической деятельности, что привело к занижению таможенных пошлин и налогов при декларировании товаров данными организациями в размере 98,5 млрд. руб. (расчетно)» [1. — С. 39].

Изучение материалов проверки Счетной палаты РФ показывает, что главная причина неисполнения фискальных обязанностей декларантов по уплате таможенных платежей (наряду с причинами, отмеченными аудиторами) состоит в том, что таможенными органами не были приняты, на наш взгляд, надлежащие меры, направленные на применение процедуры отложенного определения таможенной стоимости по цене сделки с ввозимыми товарами (метод 1), в соответствии с которой предварительная величина таможенной стоимости, определенная на дату подачи декларации на товары, увеличивается на сумму лицензионных платежей за использование объектов интеллектуальной собственности, не известную на момент декларирования товаров. И поскольку лицензионные платежи уплачиваются в полном объеме, как правило, после выпуска товаров для внутреннего потребления и их реализации на внутреннем рынке ЕАЭС, то окончательная (точная) величина таможенной стоимости может быть определена по следующей формуле:

где: — окончательная величина таможенной стоимости товара; — предварительная величина таможенной стоимости товара; — сумма лицензионных платежей за использование объектов интеллектуальной собственности.

Как мы видим, процедура отложенного определения таможенной стоимости применяется декларантом в том случае, если фиксированные суммы лицензионных платежей за использование объектов интеллектуальной собственности, которые относятся к сделке с ввозимыми товарами и которые прямо или косвенно компания-импортер обязана произвести в качестве условия продажи товаров, не установлены условиями внешнеторгового контракта, но при этом контрагентами согласован порядок (формула или алгоритм) их расчета на основании сведений, полученных после реализации товаров на внутреннем рынке ЕАЭС, а учетная политика ведения бухгалтерского учета, используемая декларантом, обеспечивает однозначное соотнесение суммы лицензионных платежей за использование объектов интеллектуальной собственности с объемами ввозимых (оцениваемых) товаров.

В соответствии с «Соглашением по применению статьи VII Генерального соглашения по тарифам и торговле 1994 года» (Часть I. Правила таможенной оценки, статья 8, пункт 1, подпункт «с») дополнительное включение лицензионных платежей в цену, фактически уплаченную или подлежащую уплате за ввозимые товары, содержащие объекты интеллектуальной собственного, при применении процедуры отложенного определения таможенной стоимости методом по цене сделки с ввозимыми товарами (метод 1) предполагает одновременное наличие трех базовых условий.

Первое условие: лицензионные платежи должны непосредственно относиться к оцениваемым (ввозимым) товарам, содержащим объект интеллектуальной собственности и (или) произведены с использованием объекта интеллектуальной собственности, в отношении которого лицензиаром (собственником изобретения, патента, технологических знаний и проч.) предоставлены (или переданы) компании-импортеру права по лицензионному договору. Причем, таможенное оформление и контроль товаров, содержащих объекты интеллектуальной собственности и включенных по заявлению правообладателя в единый реестр объектов интеллектуальной собственности, преследуют в конечном счете двуединую цель, а именно: защита интересов правообладателей и поступление таможенных платежей в бюджет государств, входящих в состав ЕАЭС.

Второе условие: внешнеторговая сделка купли-продажи оцениваемых (ввозимых) товаров не может быть заключена между компанией-экспортером и компанией- импортером без передачи права на использование объектов интеллектуальной собственности, инкорпорированных в товары, подлежащие оценке в таможенных целях с применением процедуры отложенного определения таможенной стоимости методом по цене сделки с ввозимыми товарами (метод 1). Более того, лицензионные платежи за использование объектов интеллектуальной собственности, инкорпорированные в оцениваемые (ввезенные) товары, должны быть прямо (или косвенно) уплачены предприятием-импортером в качестве обязательного условия купли-продажи таких товаров, но не включены (в силу отсутствия данных о доходе или выручке, полученной в результате их последующей реализации на внутреннем рынке ЕАЭС) в цену, фактически уплаченную или подлежащую уплате за эти товары на дату подачи декларации на товары.

Третье условие: объект интеллектуальной собственности, инкорпорированный в оцениваемых (ввозимых) товарах, должен быть передан компании-импортеру на основе договора международной купли-продажи. Причем лицензионные платежи за использование объектов интеллектуальной собственности, содержащихся в ввезенных (оцениваемых) товарах, прямо или косвенно уплачиваются компании-экспортеру (или третьему лицу) в случае, если между продавцом (правообладателем) или третьим лицом (не являющимся продавцом, но являющимся правообладателем) и компанией-импортером заключен лицензионный договор, вменяющий в обязанность компании-импортера уплачивать лицензионные платежи.

Окончательная (точная) величина таможенной стоимости рассчитывается путем добавления к цене, фактически уплаченной или подлежащей уплате на момент таможенного декларирования товаров, лицензионных платежей за использование объектов интеллектуальной собственности, инкорпорированных в оцениваемые товары, ввозимые на евразийскую таможенную территорию, которые уплачиваются в одной из трех форм.

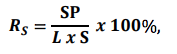

Во-первых, в структуру таможенной стоимости товаров включаются, как правило, лицензионные платежи в форме роялти, которая представляет собой согласованную в лицензионном договоре выплату денежных средств лицензиару (продавцу, правообладателю), периодически осуществляемую лицензиатом в размере, напрямую зависящем от общего объема последующей реализации компанией-импортером ввезенных товаров на внутреннем рынке ЕАЭС:

где: RS — ставка роялти в процентах от дохода (или выручки), полученного компанией-импортером при реализации ввезенных товаров, содержащих объекты интеллектуальной собственности, на внутреннем рынке ЕАЭС; L — согласованная сторонами внешнеторгового контракта доля лицензиара (компании-экспортера) в дополнительном доходе (или выручке) лицензиата (компанииимпортера); SP — среднегодовой дополнительный доход (или выручка) лицензиата (компании-импортера), полученный при реализации ввезенных товаров на внутреннем рынке ЕАЭС, содержащих объекты интеллектуальной собственности, в среднем за год за период выплаты роялти в валюте страныимпортера (лицензиата) или в валюте контракта; S — объем реализации ввезенных товаров, содержащих объекты интеллектуальной собственности, на внутреннем рынке ЕАЭС (среднегодовая величина за период выплаты роялти) в валюте страны-импортера (лицензиата) или в валюте контракта.

Период выплаты лицензионных платежей в форме роялти связан с продолжительностью получения лицензиатом стабильного дополнительного дохода от использования объектов интеллектуальной собственности, содержащихся, например, в инвестиционных товарах, которая определяется не только величиной полезного эффекта инноваций, составляющих объект лицензий (или «ноухау»), но и скоростью морального устаревания инноваций вследствие конкуренции со стороны альтернативных видов технологии, а также степенью распространенности данного нововведения на предприятиях, конкурирующих с компанией лицензиата.

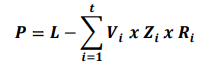

Во-вторых, в структуру таможенной стоимости товаров могут быть включены лицензионные платежи в форме паушальных взносов, которые представляет собой определенную, четко зафиксированную в тексте лицензионного договора сумму (не зависящую от фактического объема производства и реализации товаров по лицензии), выплачиваемую в один или несколько приемов либо периодически (например, раз в месяц или квартал). Иначе говоря, паушальные выплаты являются фиксированными суммами платежей, выплачиваются единовременно или в рассрочку и определяются по следующей формуле:

где: Р — паушальный платеж; L — стоимость лицензии; i — срок лицензионного соглашения; Vi — объем ожидаемого выпуска продукции в i-м году; Zi — цена единицы продукции в i-м году; Ri — размер роялти в i-м году.

По общему правилу, действующему в международной торговле лицензиями, компания-экспортер (лицензиар) стремится получить такую сумму паушальных выплат, которая, будучи вложенной в банковский сектор экономики, обеспечивает ей доход, сопоставимый (по величине и времени получения) выплате лицензионного вознаграждения за использование объектов интеллектуальной собственности.

В-третьих, в структуру таможенной стоимости товаров могут быть включены лицензионные платежи в форме комбинированного вознаграждения (роялти плюс паушальный взнос), которое применяется в тех случаях, когда выплата лицензионных платежей за использование объектов интеллектуальной собственности, содержащихся в оцениваемых (ввозимых) товарах, в виде паушальных взносов или роялти может оказаться неприемлемой для одной из сторон внешнеторгового контракта или для компании-импортера (лицензиата) и компанииэкспортера (лицензиара) одновременно и владелец объектов интеллектуальной собственности соответственно требует за предоставление лицензии уплаты суммы паушального взноса и последующих текущих отчислений в виде роялти.

На практике комбинированное (смешанное) вознаграждение за использование объектов интеллектуальной собственности, инкорпорированных в оцениваемые (ввезенные) товары, осуществляется следующим образом: одна (первоначальная) часть лицензионного платежа (паушальный взнос) выплачивается в начальный период действия лицензионного договора (обычно — после подписания лицензионного договора), т. е. до начала коммерческого использования объекта интеллектуальной собственности; другая (оставшаяся) часть лицензионного платежа (роялти) выплачивается в процессе коммерческого использования объекта интеллектуальной собственности по окончании каждого отчетного периода.

Размер первоначальных платежей устанавливается, как правило, в пределах до двадцати пяти процентов от цены лицензии, определенной в виде роялти, и в большинстве случаев рассматриваются не только как своего рода аванс и гарантия серьезности намерений компании-импортера, но и источник финансирования, позволяющий окупить затраты на подготовку и заключение лицензионного соглашения, а также на изготовление и перевод технической документации, других материальных носителей информации о передаваемой технологии (например, образцы, специальное оборудование, приборы).

Порядок исполнения фискальных обязательств декларанта по уплате таможенных платежей при применении процедуры отложенного определения таможенной стоимости методом по цене сделки с ввозимыми товарами (метод 1) осуществляется в два этапа:

на первом этапе: при таможенном декларировании исходя из предварительной (первоначальной) величины таможенной стоимости на основании цены, фактически уплаченной или подлежащей уплате за ввозимые товары, которая рассчитывается с учетом планируемых объемов реализации товаров на внутреннем рынке ЕАЭС или иных финансово-экономических показателей, отраженных в бизнес-планах, плановых калькуляциях цены и иных коммерческих документах либо, в случае отсутствия такой информации, на основании данных бухгалтерского учета за предшествующий период (месяц, квартал, год);

на втором этапе: после выпуска товаров исходя из точной (окончательной) величины таможенной стоимости, определяемой с учетом дополнительных начислений лицензионных платежей (роялти, паушальных выплат или комбинированных вознаграждений) к цене, фактически уплаченной или подлежащей уплате за ввозимые товары, рассчитанных на основании реальных объемов выручки от реализации оцениваемых (ввозимых) товаров на внутреннем рынке ЕАЭС за соответствующий период времени, подтвержденной банковскими и иными платежными (расчетными) документами, а также документами бухгалтерского учета.

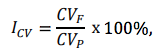

Фактическая сумма таможенных платежей определяется в конечном счете исходя их соотношения между первоначальной (или предварительной) и точной (или окончательной) величиной таможенной стоимости товаров, формирующего индикатор вариации величины таможенной стоимости в качестве меры по минимизации рисков неуплаты таможенных платежей, математическую интерпретацию которого можно представить следующей формулой:

где: ICV— индикатор вариации величины таможенной стоимости товаров; CVP — предварительная (или первоначальная) величина таможенной стоимости товаров; CVF — окончательная (или точная) величина таможенной стоимости товаров.

Как мы видим, в зависимости от состояния индикатора вариации таможенной стоимости товаров, на практике встречается две ситуации, определяющие взаимоотношение декларантов и таможенных органов по уплате таможенных платежей в бюджеты государств, вошедших в состав ЕАЭС.

Первая ситуация: если индикатор вариации величины таможенной стоимости больше 100 процентов, то в этом случае сумма таможенных платежей, исчисленная исходя из окончательной (или точной) величины таможенной стоимости товаров, увеличивается по сравнению с суммой таможенных платежей, исчисленной исходя из первоначальной (предварительной) величины таможенной стоимости товаров, а их доплата в бюджеты государств ЕАЭС производится декларантами до или одновременно с представлением в таможенный орган декларации таможенной стоимости (форма ДТС-1) с расчетом точной величины таможенной стоимости товаров, а также документов, подтверждающих правильность оценки товаров в таможенных целях.

Вторая ситуация: если индикатор вариации величины таможенной стоимости меньше 100 процентов, то в этом случае сумма таможенных платежей, исчисленных исходя из скорректированной величины таможенной стоимости товаров, уменьшается по сравнению с суммой таможенных платежей, исчисленных исходя из первоначальной (предварительной) величины таможенной стоимости товаров, а возврат излишне уплаченных сумм таможенных пошлин и иных видов таможенных платежей производится в соответствии с положениями Таможенного кодекса Евразийского экономического союза (глава 10 «Возврат (зачет) сумм таможенных пошлин, налогов и иных денежных средств»).

Причем если по результатам таможенного контроля точной (или окончательной) оценки товаров в таможенных целях таможенный орган принимает решение о принятии таможенной стоимости и сумма таможенных пошлин и иных видов таможенных платежей, исчисленных исходя из окончательной (точной) величины таможенной стоимости товаров, увеличивается по сравнению с суммой таможенных пошлин и иных видов таможенных платежей, исчисленной исходя из первоначальной (предварительной) величины таможенной стоимости товаров, то доплата таможенных платежей (ввозной таможенной пошлины, таможенного акцизного налога, таможенного налога на добавленную стоимость и таможенных сборов) [2. — С. 377], а также специальных, антидемпинговых или компенсационных пошлин [3. — С. 302] в национальные бюджеты государств ЕАЭС, может производиться без взимания таможенными органами пеней за их просрочку