Введение

С философских позиций оценка раскрывается как отношение к социальным явлениям, человеческой деятельности, поведению, установлению их значимости, соответствия определенным нормам и принципам морали1. Понятие «оценка» в бухгалтерском учете, несмотря на отсутствие конкретного определения в нормативных актах, характеризуется как один из элементов метода бухгалтерского учета. Все объекты бухгалтерского учета подлежат денежному измерению, эти объекты, в свою очередь, являются элементами финансовой отчетности [1]. Одно из важнейших правил бухгалтерского учета — «то, что нельзя выразить в деньгах, то и не отражается в бухгалтерском учете». Вопросы оценки по-прежнему остаются актуальными и подлежат исследованию, несмотря на то что концепции оценки имели большое значение в течение всех периодов бухгалтерского учета.

Цель исследования: теоретические исследования, связанные с оценкой по справедливой стоимости

Задачи исследования: проведен анализ сущности понятия «справедливая стоимость», изучены этапы становления и существующие подходы к оценке по справедливой стоимости.

Материалы, методы и условия проведения исследования

Для достижения цели использовались теоретические и эмпирические методы: системный подход, анализ и обобщение.

Результаты исследования и их обсуждение

В развитии стоимостного измерения различают разные периоды. В исследовании З.С. Туяковой отмечено, что «оценка как методический прием бухгалтерского учета получила развитие еще в Древнем Риме. При передаче имущества наследнику производилась денежная оценка всех объектов движимого и недвижимого имущества по цене возможной реализации». Следующий этап развития оценки происходит в Средние века. Этот период связан с венецианскими купцами, которые снаряжали товары на корабли, ведя при этом учет стоимости товаров, расходов судна и его оборудование [2]. Этот метод оценки аналогичен в настоящем современному методу оценки товаров по партиям поступления. Э.С. Дружиловская выделяет шесть этапов в развитии оценки. Появление новой бухгалтерской парадигмы — справедливой стоимости приходится на шестой этап — 1990-е гг. — начало XXI в. В отечественной бухгалтерской практике учета такая оценка не использовалась, но сближение с международными стандартами финансовой отчетности привело к ее внедрению в российскую систему бухгалтерского учета [3].

Первая попытка выработать современную концепцию оценки была предпринята в Концепции международных стандартов финансовой отчетности (МСФО). МСФО 13 дает следующее определение справедливой стоимости: «Цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки»2.

Справедливая стоимость является важной концепцией в системе международных стандартов, ее определение не имеет четкой формулировки, поскольку справедливая стоимость включает в себя рыночную стоимость, текущую стоимость и стоимость замещения. Справедливая стоимость — это общее понятие, которое объединяет виды стоимостей, учитывающих различные рыночные условия, которые, в свою очередь, влияют на оценку какого-то конкретного объекта учета или группу однородных объектов. По мнению В. Цуркану, И. Голочаловой, «оценка должна осуществляться по дисконтированной стоимости, амортизированной стоимости, текущей рыночной стоимости, а в контексте концепции стоимостного измерения справедливая стоимость является общим принципом оценки» [4]. Я.В. Соколов считает, что оценка по справедливой стоимости, основанная на текущей доходности, вытекает из приоритета баланса [5]. В.В. Ковалев определяет справедливую стоимость следующим образом: «характеристика объекта, определяющая его сравнительную значимость в потенциальных или фактических меновых операциях» [6]. Авторы В.С. Плотников, О.В. Плотникова в своей статье пишут: «Справедливая стоимость является оценкой, способом (процессом) определения рыночной цены объектов учета в обменной сделке, а не специфической ценой». Относят принцип учета оценки по справедливой стоимости к одному из базовых допущений концепции международной интегрированной отчетности [7]. Л.И. Хоружий отмечает две проблемы с использованием справедливой оценки: во-первых, несравнимы оценки, отражающие разные свойства объектов учета; во-вторых, применение справедливой оценки противоречит традиции применения исторической стоимости, и это касается не только аграрного сектора, но и экономики в целом и в РФ, и в зарубежных странах [8]. В.В. Карпова считает целесообразной группировку методов оценки по стадиям оборота и временному фактору. Рекомендуемая матрица предлагает осуществлять оценку активов организации при вступлении в баланс, текущем наличии и выбытии из баланса. Процесс оценки статей в предлагаемой матрице заключается в определении стадии нахождения объекта в организации. Например, готовая продукция при поступлении на баланс может учитываться по фактической/нормативной/плановой себестоимости; при отражении в балансе по стоимости поступления/текущей стоимости; при выбытии из баланса — по стоимости продажи. В этой матрице просто выбрать вид стоимости для конкретной статьи баланса и в соответствии с принятой учетной политикой, в случае необходимости, пересмотреть вид стоимости объекта в зависимости от стадий их оборота [9]. М.А. Городилов, А.А. Радевич трактуют справедливую стоимость следующим образом: «стоимость, определяющая количественный и качественный аспект оценки исследуемого объекта, которая формируется в условиях полной информированности и отсутствия заинтересованности сторон, существующих на активном рынке» [10].

В теоретических исследованиях авторами выделены следующие этапы развития концепции справедливой стоимости [11–13]. Первый этап приходится на период с 1850 по 1970-е гг. В Германии в этот период был утвержден Общий торговый кодекс, в котором упоминается о справедливой оценке. В Великобритании справедливая стоимость появилась в Актах об акционерных обществах и существовала смешанная модель учета с преобладанием учета по исторической стоимости до середины двадцатого года. В США в теории и практике доминировал учет по исторической стоимости. То есть этот период отмечается использованием двух методов: исторического и первоначального. Преобладал учет с использованием первоначальной стоимости, а также были приняты законы, устанавливающие историческую стоимость как единственную. В 1970–1990-е гг. возник Совет по стандартам учета, при содействии которого были изданы положения о финансовом учете и обновлены альтернативные методы оценки. В тот же период произошел сдвиг в учете по исторической стоимости. Это время характеризуется выявлением недостатков оценки по исторической стоимости и поиском единой концепции, где справедливая оценка является ключевым элементом. Именно в эти годы вышли многие международные стандарты «Основные средства», «Выручка», «Учет аренды», «Объединение компаний», в которые вошло понятие «справедливая стоимость». 1990–2005 гг. содержат историческую ретроспективу формирования современной концепции справедливой стоимости и значительного расширения ее применения. На данном этапе были разработаны «Финансовые инструменты», «Инвестиционная собственность», «Сельское хозяйство». В этих документах под справедливой стоимостью понимается цена выхода, дисконтированная чистая приведенная стоимость и другие доступные цены. Еще одним этапом развития, а пока завершающим в разработке концепции считается период начиная с 2005 г. В 2006 г. были выпущены американские стандарты «Оценка справедливой стоимости», а в 2011 г. уже был принят МСФО 13.

На основе проведенного исследования можно предположить, что модель смешанной оценки будет по-прежнему применяться в теории и практике бухгалтерского учета. И мы придерживаемся предложенной В.В. Карповой целесообразности группирования методов оценки по стадиям оборота и временному фактору. Рекомендуемая матрица предлагает осуществлять оценку активов организации при вступлении в баланс, текущем наличии и выбытии из баланса.

В научной литературе существуют разные концепции оценки стоимости. Сигидов, Коровина выделяют три группы теории балансовых оценок3:

1) теорию субъективных оценок;

2) теорию книжных оценок;

3) теорию объективных оценок.

Первая теория заключается в том, что оценка основана на субъективных условиях, которые характерны для каждой отдельной организации, поскольку у организаций одни и те же активы могут иметь разную стоимость в разные моменты времени. В теории книжной оценки основной является оценка, по которой активы и обязательства числятся в бухгалтерском учете. По многим активам первоначальная стоимость определяется исходя из затрат на их приобретение, обязательства учитываются по номинальной стоимости. Это правило лежит в основе исторической стоимости. В теории объективных оценок заложен принцип рыночных цен. Рыночные цены действуют при продаже имущества. Именно эта теория лежит в основе концепции справедливой стоимости исходя из рыночного подхода.

В МСФО 13 изложены три подхода к определению справедливой стоимости: рыночный, затратный, доходный. Для оценки по справедливой стоимости организация обязана выбрать метод оценки, совместимый с одним из трех данных подходов. Рыночный подход — совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами-аналогами объекта оценки, в отношении которых формируется информация о ценах. При рыночном подходе используется стоимость и иная существующая информация, собранная на основе проведенных рыночных сделок с аналогичными и сопоставимыми активами, обязательствами или группой активов и обязательств. Основой такого подхода является рыночная стоимость, считается простейшим вариантом оценки, так как при таком методе используются схожие цены однородных объектов. Тот факт, что при данном подходе более точно отражается рыночная стоимость объекта учета, является положительным. Отсутствие необходимой информации для совершения сделки и оценки и нахождения основного рынка может быть недостатком такого подхода. Затратный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратный подход основывается на определении суммы денежных средств, которая в настоящее время требуется для замещения эксплуатационной способности актива, т. е. основывается на стоимости замещения. Также затратный подход основывается на двух методах: методе прямого определения затрат и способе определения косвенных затрат. Недостатком такого подхода является невозможность определения будущих денежных потоков. Доходный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта. Цена, которая будет получена за актив, определяется на основании стоимости, за которую покупатель может приобрети или произвести соответствующий актив, сравнимый по полезности с учетом корректировки. Этот подход основывается на дисконтированной стоимости. Это один из недостатков этого подхода, поэтому существует риск неправильного дисконтирования стоимости актива, величина прогнозируемого показателя может отличаться от фактических данных объекта учета. Поскольку определить рыночную стоимость по большому количеству активов сложно, их справедливая стоимость определяется с привлечением экспертов, соответственно эта справедливая оценка является достоверной именно на эту дату, этим объясняется существование трех разных подходов к определению справедливой стоимости. Каждый подход имеет свои преимущества и недостатки, поэтому необходимо подходить к каждому подходу с точки зрения его сущности, содержания и в зависимости от вида актива, к которому он применяется.

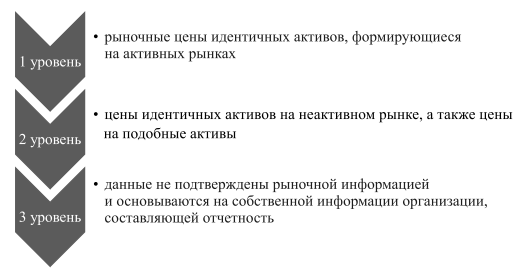

Для определения справедливой стоимости используется трехуровневая иерархия исходных данных (рисунок).

Рисунок. Иерархия исходных данных для определения справедливой стоимости

Исходные данные первого уровня — это котируемые цены на активных рынках для идентичных активов или обязательств, к которым предприятие может получить доступ на дату оценки. Котируемая цена на активном рынке представляет собой наиболее надежное доказательство справедливой стоимости и должна использоваться для оценки справедливой стоимости без корректировки всякий раз, когда она доступна. Исходные данные второго уровня — это исходные данные, которые не являются котируемыми ценами, включенными в первый уровень, и которые прямо или косвенно являются наблюдаемыми для актива или обязательства. Исходные данные третьего уровня — это наблюдаемые исходные данные для актива или обязательства.

Заключение

Проблемой оценки по справедливой стоимости занимаются в настоящее время многие российские ученые. Цель оценки по справедливой стоимости заключается в том, чтобы предоставить пользователю финансовой отчетности наиболее достоверную информацию о реальной текущей стоимости активов и обязательств. Такая информация повышает значимость и достоверность формируемых отчетов. Но многое в применении справедливой оценки вызывает сомнения. Например, справедливая оценка может быть применена только к определенному активу. Эта оценка является различной для разных видов активов. Кроме того, необходимо наличие активного рынка.

Информация о конфликте интересов

Я, автор данной статьи, со всей ответственностью заявляю о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороны, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решений о публикации рукописи.

Conflict of interest information

I, the author of this article, declare with full responsibility the partial and complete absence of an actual or potential conflict of interest with any third party that may arise due to the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of an article, and the decision to submit the manuscript for publication.