Актуальность проблемы

Результативность управления агропромышленным комплексом в условиях экспортных ограничений и оптимизации логистических цепочек в большой степени зависит от качества информационно-аналитического обеспечения [7]. Роль статистических методов в электронной среде для формирования информационного обеспечения анализа и реализации его информационно-образующей функции неуклонно возрастает. Привлечение для анализа данных о среднем уровне показателей, лучших достижениях отдельных субъектов хозяйствования и расчет отклонений от фактического уровня показателей анализируемого субъекта хозяйствования позволяют более полно оценить качество его работы и резервы роста эффективности деятельности, правильность размещения имеющихся ресурсов и необходимость привлечения дoполнительных средств. Использование в анализе и прогнозировании экономико-статистических методов исследования позволяет комплексно оценить результативность агробизнеса, аналитические выводы составляют существенный компонент системы поддержки принятия стратегических решений [1].

АПК в настоящий момент стремительно развивается, о чем свидетельствует ускоренный рост производства продукции [8] (рисунок).

Рисунок. Динамика стоимости валовой продукции АПК

Однако сохраняются главные вызовы развития АПК: нехватка сельхозтехники, квалифицированных кадров, перестройка цепочек поставок, колебания валютных курсов, отсутствие стандартизации цифровых технологий. В этой связи необходимо совершенствование инструментария аналитического исследования и комплексной оценки результативности деятельности организаций АПК, позволяющих разработать четкие перспективы развития отрасли для обеспечения конкурентоспособности продукции в сложных условиях, связанных с геополитической обстановкой.

Цель исследования — развитие методики комплексной оценки результатов деятельности организаций АПК для формирования обоснованных стратегических ориентиров.

Материалы, методы и условия проведения исследования

Объектом исследования является методический инструментарий комплексной оценки и анализа показателей, характеризующих результативность деятельности организаций АПК.

В процессе исследования использованы такие научные методы, как монографический, расчетно-конструктивный, ранговое рейтингирование, корреляционно-регрессионный анализ. Результаты стохастического факторного анализа получены при обработке данных финансовой отчетности организаций Орловской области, расположенные на государственном информационном ресурсе бухгалтерской отчетности ФНС России — nalog.gov.ru.

Результаты исследования и их обсуждение

Управлять результативностью организаций АПК можно через измерение и последующую работу с факторами, которые на нее влияют. Анализ источников показал, что на сегодняшний день не выработано единой общепризнанной методики проведения комплексной оценки результативности деятельности хозяйствующих субъектов [3, 4, 6]. Наибольший интерес, на наш взгляд, представляют методики оценки результативности деятельности организаций на основе комплексных и интегральных показателей, отражающих все аспекты бизнес-процессов.

На основе использования принципа системного подхода, предполагающего комплексное изучение и оценку деятельности субъектов хозяйствования с целью выбора наилучших способов полного использования ограниченных ресурсов для достижения желаемых качественных и количественных результатов, предлагаем проводить оценку деятельности в три этапа:

1) интеграционный анализ внешнего окружения и внутренних сильных и слабых сторон организации АПК для оценки ее рыночной позиции;

3) матрично-диагностический анализ и комплексная оценка ресурсного потенциала организации АПК;

3) корреляционно-регрессионный анализ и оценка факторов, влияющих на финансовое состояние организации АПК.

Таким образом будет выполнена оценка всех факторов, влияющих на результаты деятельности субъекта хозяйствования в сфере АПК.

Проведем комплексную оценку результатов деятельности одного из животноводческих предприятий Орловской области — ЗАО «Славянское». Это крупное по размерам, высокомеханизированное хозяйство области, специализирующееся на выращивании КРС, занимает площадь более 4 млн га.

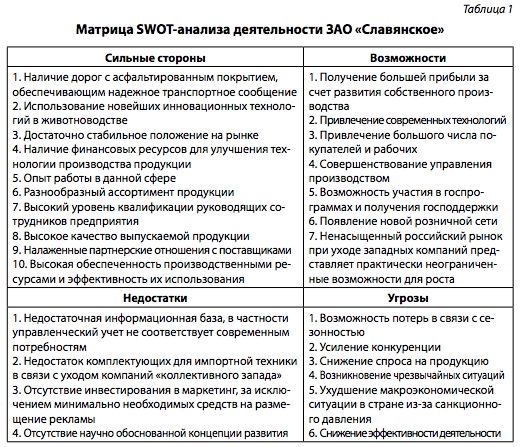

На первом этапе для оценки рыночной позиции предприятия воспользуемся SWOT-анализом, результаты сведем в табл. 1 для планирования дальнейшей деятельности по преодолению недостатков и реализации рыночных преимуществ предприятия с учетом выявленных возможностей и угроз.

Сегодняшнее положение предприятия определяет его достоинства и недостатки, а взгляд на перспективу выявляет возможности продолжения дальнейшей деятельности и угрозы успешному выполнению планов. ЗАО «Славянское» обладает достаточно хорошим набором преимуществ и возможностей. Результаты анализа цепочек взаимосвязей по четырем квадрантам матрицы позволили установить, что организации следует выбрать стратегию макси-макси, т.е. за счет применения и развития сильных сторон обеспечить реализацию открывающихся возможностей [5].

На втором этапе для оценки эффективности использования ресурсного потенциала рекомендуем применять матричный диагностический анализ. Суть его сводится к следующему [4]. Система важнейших показателей деятельности организации изображается в виде квадратной матрицы, элементами которой являются отношения выбранных показателей по столбцу матрицы к исходному показателю по строке. Исходные параметры по строке Аi являются активными, а по столбцу Вj — пассивными. Совокупность целевых элементов Сij = {Вj /Аi} представляет собой взаимосвязанную систему характеристик деятельности предприятия. Элементы матрицы, расположенные под главной диагональю, являются характеристиками использования потенциала предприятия. Если они больше единицы, то, соответственно, происходит увеличение эффективности использования ресурсов и рентабельности деятельности.

Исследуемые параметры приведем в последовательности — прибыль (П), выручка от продаж (В), издержки (И), оборотные средства (ОБ), основные средства (ОС), численность работников (Ч). Эти исходные параметры можно объединить в три группы:

1) конечные, характеризующие результат деятельности (прибыль, выручка);

2) промежуточные, связывающие производственные процесс и его результат (издержки);

3) начальные, характеризующие объем используемых ресурсов (оборотные и основные средства, численность работников).

Темпы роста конечных параметров должны опережать темпы роста начальных. Это вытекает из принципа интенсификации производства: при меньших ресурсах достигается больший результат.

Комплексная оценка эффективности использования потенциала организации производится на основе обобщающего показателя уровня эффективности по формуле средних арифметических индексов целевых элементов матрицы:

где Iсij — элементы индексной матрицы, расположенные под главной диагональю; n — число исходных параметров матрицы.

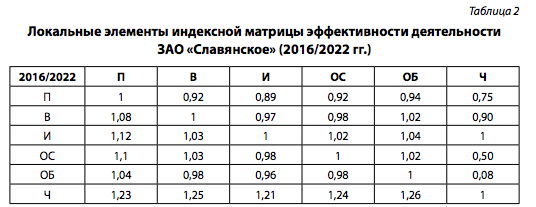

Для определения обобщающего показателя уровня эффективности деятельности предприятий по формуле (1) необходимо построить динамическую матричную модель, элементами которой являются среднегодовые коэффициенты роста показателей деятельности организации. В табл. 2 представлены в качестве элементов среднегодовые коэффициенты роста за 2016–2022 гг.

Индекс эффективности деятельности и использования ресурсного потенциала ЗАО «Славянское» в соответствии с формулой (1) составил 1,1. Поскольку индекс больше единицы, то можно сделать вывод, что на предприятии уровень эффективности использования ресурсов повышается.

Для оценки финансового состояния предприятия используется ряд финансовых коэффициентов. Однако финансовые коэффициенты зачастую используются в анализе в виде неупорядоченной, бессистемной совокупности. В результате динамика этих показателей рассматривается обособленно. Поэтому на третьем этапе весьма актуальной представляется задача комплексного изучения финансовых коэффициентов, решению которой должно помочь моделирование взаимосвязи различных показателей. В качестве результативного признака

примем окупаемость затрат (отношение выручки от продаж к производственным затратам, руб./руб.), что особенно актуально для агропредприятий.

Объясняющие переменные:

X1 — коэффициент оборачиваемости запасов;

X2 — коэффициент критической оценки;

X3 — коэффициент текущей ликвидности;

X4 — коэффициент автономии.

Число наблюдений n = 27, факторных признаков m = 4.

Исходными данными для анализа послужили данные годовой бухгалтерской отчетности 27 сельскохозяйственных организаций Орловской области за 2022 г.

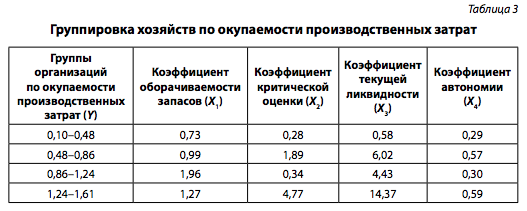

Группировка организаций по окупаемости производственных затрат представлена в табл. 3.

На основании табл. 3 можно сделать вывод о влиянии группировочного фактора на результативный.

Для сравнительной характеристики силы влияния факторов воспользуемся корреляционно-регрессионным анализом, который позволяет количественно измерить связь результативного признака с факторами (финансовыми коэффициентами) и дает возможность интерпретировать модель и использовать результаты анализа и моделирования в практической деятельности [3].

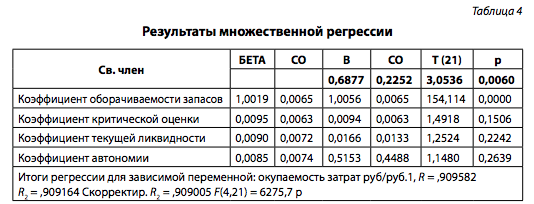

Для построения многофакторной корреляционно-регрессионной модели используем ППП Statistika 8.0. Результаты вычисления представлены в табл. 4.

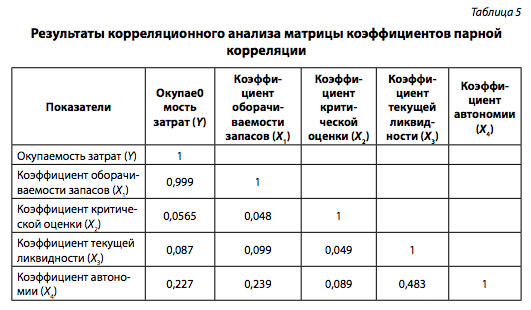

Результат вычисления коэффициентов матрицы коэффициентов парной корреляции в программе представим в табл. 5.

Анализ матрицы коэффициентов парной корреляции показывает, что:

а) зависимая переменная, т.е. окупаемость производственных затрат, имеет тесную связь со следующими факторами:

X2 — коэффициент оборачиваемости запасов ryx1 = 0,999,

X4 — коэффициент автономии ryx4 = 0,227;

б) Связь результата с факторами X2 (коэффициент критической оценки) и Х3 — низкая, прямая;

в) связь между факторами:

X1 и X2 — прямая, слабая; X1 и X3 — прямая, слабая,

X1 и X4 — прямая, сильная; X2 и X3 — прямая, слабая,

X2 и X4 — прямая, слабая; X3 и X4 — прямая, сильная.

Из модели исключим фактор X2, так как связь данного фактора с результативным признаком невысокая (rух2 = 0,056), а также исключим фактор X3.

После исключения незначимых факторов имеем n = 27, m = 2.

Уравнение зависимости окупаемости производственных затрат от переменных факторов будет иметь вид

Полученная модель показывает, что при увеличении коэффициента оборачиваемости запасов при условии неизменности Х4 окупаемость производственных затрат увеличится на 1,01. При увеличении коэффициента автономии окупаемость производственных затрат увеличится на 0,73.

Анализ матрицы парных коэффициентов корреляции не указал на наличие коллинеарности между выбранными для построения модели факторами. БЕТА-коэффициенты показывают, что наибольшее влияние на окупаемость затрат оказывают:

— коэффициент оборачиваемости запасов (Х1): 1,002;

— коэффициент автономии (Х4): 0,012.

Тесноту совместного влияния факторов на результат оценили с помощью индекса множественной корреляции (R), который составил 0,89, что означает, что 89% вариации окупаемости производственных затрат объясняется вариацией оборачиваемости оборотных средств и коэффициента автономии, т.е. факторов совокупности, включенных в модель.

Коэффициенты условно чистой регрессии, выраженные как средние коэффициенты эластичности, составили Э1 = 1,48 и Э4 = 0,40. Таким образом, при увеличении коэффициента оборачиваемости запасов на 1% от своего среднего значения величина окупаемости производственных затрат увеличится на 1,48%, при увеличении коэффициента автономии на 1% величина окупаемости затрат увеличится на 0,40%.

Поскольку модель значима, ей можно воспользоваться для прогнозирования окупаемости затрат на перспективу.

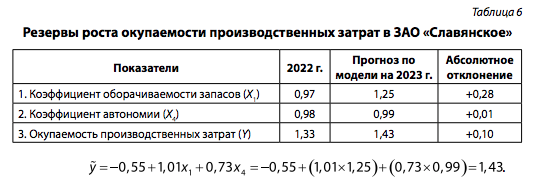

В бизнес-плане на 2023 г. ЗАО «Славянское» предусмотрено увеличение объемов реализации продукции, сокращение товарно-материальных ценностей и, как следствие, — погашение части задолженности прочим кредиторам. Погашение задолженности прочим кредиторам повлияет на увеличение коэффициента автономии, а увеличение выручки от реализации продукции приведет к увеличению коэффициента оборачиваемости запасов. В этой связи окупаемость затрат предприятие может увеличить в следующем году на 0,1 (табл. 6).

Таким образом, на основе моделирования окупаемости затрат можно определить резервы повышения эффективности хозяйственной деятельности предприятия. Так, в результате анализа установлено, что в ЗАО «Славянское» имеются реальные возможности увеличения окупаемости производственных затрат за счет роста коэффициента оборачиваемости запасов и коэффициента автономии на 0,1 (т.е. на 7,5%).

Рассчитанный резерв увеличения окупаемости производственных затрат позволит предприятию увеличить финансовые результаты хозяйственной деятельности, а следовательно, улучшить финансовое состояние.

Заключение

Предложенная методика комплексной оценки результатов деятельности организаций АПК позволяет учесть и измерить максимальное число факторов, влияющих на их достижение, и разработать резервы повышения эффективности бизнес-процессов. В результате комплексной оценки результатов деятельности ЗАО «Славянское» установлено, что организация имеет достаточно устойчивую рыночную позицию за счет сильных сторон, в связи с чем рекомендовано применять стратегию макси-макси. Матрично-диагностический анализ показал, что эффективность использования ресурсного потенциала за период 2016–2022 гг. увеличилась на 10%, что подтверждает положительную динамику результативности деятельности.

Несмотря на значимость показателей прибыльности, немаловажное значение имеют индикаторы финансового состояния и, в частности, устойчивости работы предприятия. Анализ финансового состояния показал, что оно также улучшилось. Было произведено моделирование окупаемости производственных затрат; установлено, что наиболее значимыми факторами, влияющими на этот показатель, являются коэффициент автономии и оборачиваемость запасов.

Таким образом, объективный и своевременный анализ тенденций и факторов, характеризующих показатели использования ресурсов, финансового состояния и внешнего окружения агропредприятия, их комплексная оценка обеспечат повышение качества информации для разработки стратегии развития, эффективного регулирования бизнес-процессами, обеспечения стабильности производства в целях снабжения населения страны продовольствием.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

I, the author of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.