ВВЕДЕНИЕ

Финансовый лизинг является одной из ключевых форм обеспечения капиталоемких активов, благодаря которой у предприятий имеется доступ к дорогостоящему оборудованию без значительных единовременных вложений. Вместе с тем его сложная многоуровневая структура, включающая взаимодействие между лизингодателями, лизингополучателями, поставщиками, банками, государственными органами, нередко приводит к избыточным издержкам, временным задержкам, рискам информационного рассогласования.

В обозначенных выше условиях интеграция предпринимательских процессов становится не просто желательным, а критически значимым элементом повышения эффективности отрасли. Спрос на мировом рынке финансового лизинга растет, и, согласно прогнозам, в период с 2024 по 2032 год совокупный среднегодовой темп роста CAGR составит 6,64 % [10].

В увязке с отмеченным выше многие современные исследователи проявляют интерес к изучению современных методов и стратегий внедрения бизнес-процессов в сферу финансового лизинга, помогающих повысить прозрачность сделок, сократить временные, денежные затраты, свести к минимуму либо существенно сгладить действие операционных рисковых факторов.

МАТЕРИАЛЫ И МЕТОДЫ

В научной литературе, которая посвящена раскрытию обсуждаемой темы, обозначается ряд ключевых направлений исследования: теоретико-методологические аспекты лизинга, механизмы его функционирования, вопросы конкуренции и цифровизации, а также практические нюансы применения управленческих технологий.

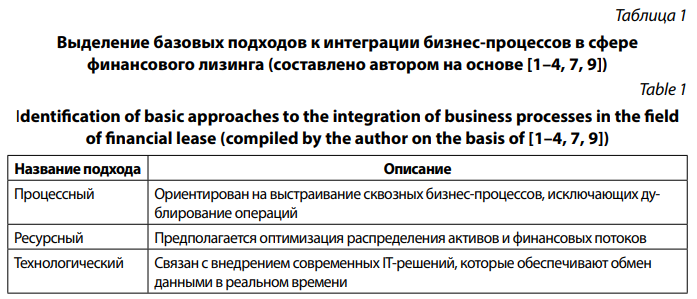

Так, концептуальные основы рассматриваются в работе А. С. Васильевой, В. С. Панкратова, которые определяют лизинг как инструмент долгосрочного финансирования, позволяющий предприятиям накапливать активы без значительных единовременных затрат [1]. Схожую проблематику поднимают И. А. Лукашова, Е. М. Головащенко, анализируя специфику накопления капиталоемких активов [4].

Классификация механизмов финансового лизинга представлена в публикации Н. А. Землянухиной, где выделяются различные модели сделок и условия их применения в современных экономических реалиях [2]. Подходы к анализу конкурентных стратегий на соответствующем рынке описываются в работе М. В. Леднева, А. Н. Вольнова [3]. Они акцентируют внимание на эволюции конкуренции в отрасли, выделяя стратегические векторы, которые помогают компаниям адаптироваться к трансформирующимся рыночным требованиям.

Статистический анализ представлен в исследовании О. А. Нищеряковой, Я. В. Киосак [5]. Авторы используют количественные методы для оценки динамики лизингового рынка, выделяя тенденции, препятствующие его росту. В свою очередь Т. С. Синицына изучает влияние цифровизации на финансовый лизинг, подчеркивая роль digital-платформ и автоматизированных систем в повышении результативности бизнеспроцессов [6].

Практическое применение IT-решений в характеризуемой области подробно рассматривается в публикациях О.П. Цигипало. В одной из своих статей автор анализирует использование CRM-систем, выделяя успешные кейсы интеграции и их влияние на клиентский опыт [7]. В другом изыскании сравниваются различные подходы к управлению предпринимательскими процессами — демонстрируются наиболее эффективные модели взаимодействия участников рынка [8].

Особое внимание вопросам выбора между операционным и финансовым лизингом уделяют Е. В. Щеглов, С. В. Никитенко, И. А. Рабенко, В. Е. Богданов [9]. Они исследуют преимущества и недостатки, что имеет прикладное значение для компаний, принимающих стратегические решения. Анализ международных тенденций в анализируемой сфере представлен в обзоре Financial Leasing Market Research 2024, который содержит сведения о ключевых рыночных субъектах, сегментации, прогнозах [10].

Несмотря на обширность существующих изысканий, остается ряд противоречий и пробелов. Например, недостаточно изучены вопросы комплексной цифровой трансформации финансового лизинга, включающей применение блокчейн-технологий, искусственного интеллекта. В дополнение к отмеченному, поверхностное внимание уделяется проблематике интеграции процессов в международные финансовые экосистемы, что особенно значимо в условиях глобализации.

Методологический аппарат исследования представлен сравнением, обработкой статистических данных, систематизацией, контент-анализом.

РЕЗУЛЬТАТЫ И ОБСУЖДЕНИЕ

В основе концепции интеграции предпринимательских процессов заложено стремление к созданию единой согласованной управленческой системы, в которой информация передается бесшовно между участниками, а ключевые этапы сделки автоматизируются с целью минимизации человеческого фактора.

Классические теории управления указывают на несколько подходов к интеграции (табл. 1).

В сфере финансового лизинга интеграция охватывает не только внутренние процессы компании, но и взаимодействие с внешними контрагентами, что требует разработки комплексных решений, представленных:

• автоматизированными платформами;

• цифровыми экосистемами;

• современными механизмами оценки рисков.

На схеме (рис. 1) перечислены методы интеграции рассматриваемых процессов.

Рис. 1. Основные методы интеграции бизнес-процессов в области финансового лизинга (составлено автором на основе [3, 6, 8]) Fig. 1. The main methods of business process integration in the field of financial lease (compiled by the author on the basis of [3, 6, 8])

Так, современные компании активно внедряют ERP- и CRM-системы, которые предоставляют возможность централизованно управлять заявками клиентов, контролировать исполнение обязательств, мониторить финансовые транзакции. Такие программные продукты, как «1С:ERP», «Ортикон: Лизинг», специализированные модули для бухгалтерского учета, весомо упрощают анализ данных, автоматизируют расчеты, снижают вероятность ошибок, которые сопряжены с человеческим фактором.

С целью обеспечения оперативного обмена информацией между лизинговыми организациями, банками, государственными реестрами, страховыми агентствами активно задействуются API-интерфейсы. Они позволяют в автоматическом режиме проверять кредитоспособность клиентов, получать сведения о зарегистрированных активах из Единого государственного реестра недвижимости (ЕГРН), интегрироваться с базами данных Федеральной налоговой службы (ФНС), оформлять страховые полисы без лишних бюрократических процедур.

В качестве одного из весьма перспективных направлений интеграции выступает создание digital-платформ, объединяющих в едином пространстве всех участников сделки. Подобные сервисы помогают клиентам подавать заявки на лизинг, отслеживать статус рассмотрения, подписывать электронные договора, а также контролировать исполнение финансовых обязательств. В ряде стран (США, Япония, Великобритания, Германия, Франция, Австрия) уже активно развиваются лизинговые маркетплейсы, которые обеспечивают транспарентные условия взаимодействия между поставщиками оборудования, банковскими организациями и лизингополучателями.

В свою очередь применение технологий машинного обучения и Big Data открывает массу новых опций для автоматизации оценивания рисков, прогнозирования спроса, адаптации условий финансирования под индивидуальные характеристики клиента. Алгоритмы анализа данных дают возможность фиксировать скрытые корреляции между финансовым поведением лизингополучателей и вероятностью дефолта, что значительно повышает точность скоринговых моделей, положительным образом сказывается на снижении доли просроченных платежей.

В стратегическом контексте эффективная интеграция требует последовательного внедрения digital-решений:

• автоматизация скоринговых механизмов и анализа активов;

• интеграционные связи с банковскими и государственными системами;

• разработка единой цифровой платформы для работы с клиентами;

• применение AI-алгоритмов в целях прогнозирования и управления рисками [1, 4].

Рассматриваемый подход помогает уменьшить сопротивление со стороны персонала, снижает первоначальные затраты. Также он обеспечивает адаптацию компании к технологическим трансформациям.

Сотрудничество с инновационными технологическими стартапами дает возможность ускорить процесс внедрения новых инструментов. Например, задействование блокчейн сказывается на повышении прозрачности сделок за счет неоспоряемой фиксации всех транзакций, а использование нейросетевых алгоритмов помогает автоматизировать принятие решений на базе анализа комплексных данных.

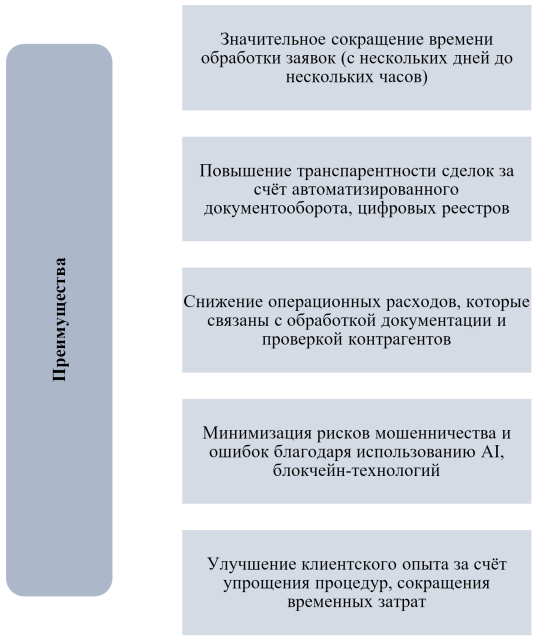

Целесообразно подчеркнуть, что использование интеграционных решений в сфере финансового лизинга приводит к существенному повышению результативности функционирования компаний. На рис. 2 представлены ключевые преимущества.

Рис. 2. Систематизация преимуществ интеграционных решений в сфере финансового лизинга (составлено автором на основе [3, 9]) Fig. 2. Systematization of the advantages of integration solutions in the field of financial lease (compiled by the author on the basis of [3, 9])

Несмотря на очевидные достоинства и позитивные эффекты, процесс цифровизации и автоматизации характеризуемых операций сопряжен с рядом проблем. Так, высокие капитальные затраты, интеграция IT-решений требует значительных инвестиций в программное обеспечение, серверную инфраструктуру, кибербезопасность. Внедрение новых технологий должно сопровождаться обучением сотрудников и изменением привычных рабочих процессов. Помимо этого, чем выше степень интеграции, тем существеннее риски кибератак, что требует усиленных мер защиты информации.

ВЫВОДЫ

Интеграция бизнес-процессов в финансовом лизинге является не просто инструментарием повышения результативности, а ключевым условием конкурентоспособности компаний на фоне интенсивной цифровой трансформации.

Использование современных технологий (в частности, подразумеваются API, искусственный интеллект, блокчейн, цифровые платформы) помогает весомо снизить издержки, повысить транспарентность сделок, предложить клиентам более удобные, быстрые финансовые решения.

Как представляется, внедрение интеграционных стратегий целесообразно реализовывать с учетом системного подхода, а организации, готовые к digital-изменениям, получают значительное конкурентное преимущество, обеспечивая себе устойчивое процветание в динамичной хозяйственной среде.