* Исследование выполнено в рамках реализации внутриуниверситетского гранта РГАУ-МСХА имени К. А. Тимирязева по программе «Партнерство для агропрорыва» в 2022 г.

Актуальность проблемы

Экономические субъекты столкнулись с существенными по масштабам, характеру, глубине и последствиям переменами в финансово-хозяйственной деятельности. Внешние факторы заставили экономические единицы заниматься предпринимательской деятельностью в новых, кардинально отличающихся условиях хозяйствования, осваивать перспективные направления деятельности. Дерегулирование экономики оставило неизгладимый след на организациях, а именно произошло стирание барьеров в международных отношениях. Организации вышли на новый уровень конкуренции мирового масштаба. Это привело к ситуации, когда все компании конкурируют как на внутреннем рынке, так и на внешнем. Единое пространство объединило экономических субъектов мира и привело к борьбе за поддержание конкурентоспособности [1, 4]. Чтобы успешно конкурировать и добиться долгосрочных конкурентных преимуществ, компании разрабатывают перспективные направления в управлении, внедряют передовые цифровые и производственные решения, инвестируют большие объемы ресурсов в новые технологии. Эти изменения оказывают существенное влияние на систему учетно-аналитического и информационного обеспечения организаций, а также способствуют развитию новых форм межорганизационного взаимодействия.

В Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 гг. предусмотрено комплексное развитие всех отраслей и подотраслей, сфер деятельности агропромышленного комплекса; а к приоритетам первого уровня относится развитие кооперации, интеграционных связей в агропромышленном комплексе и формирование продуктовых подкомплексов, территориальных кластеров. Анализ программы развития долгосрочного социально-экономического развития Российской Федерации (далее — РФ) определяет повышение финансовой устойчивости как одно из приоритетных направлений.

В Доктрине продовольственной безопасности РФ развитие межорганизационных отношений по вектору интеграции и кооперации в сфере производства, переработки и реализации сельскохозяйственной и рыбной продукции, сырья и продовольствия представлено в качестве двигателя обеспечения продовольственной безопасности. Поэтому современный этап развития экономики России характеризуется широким распространением интеграционных процессов и дальнейшим развитием форм межорганизационных отношений.

Таким образом, перед нами встает проблема теоретического обоснования формирования системы контроля и системы отчетности в рамках управленческого учета с целью развития межорганизационных отношений в современных нестабильных условиях.

Цель исследования заключается в обосновании теоретических основ формирования адаптивной управленческой отчетности для целей обеспечения внутреннего контроля развития межорганизационных отношений в интегрированных структурах АПК в современных нестабильных условиях.

Задачи исследования: описать методологическое содержание теоретических основ формирования системы контроля и управленческой отчетности в рамках управленческого учета с целью развития межорганизационных отношений; сформулировать цели, задачи, принципы и требования к инструментам контроля межорганизационного сотрудничества; определить преимущества и возможные недостатки контроля для сельскохозяйственных организаций и АПК.

Материалы, методы и условия проведения исследований

Изучены нормативные акты, а также научные труды экономистов, посвященные определению и оценке эффективности межорганизационного управленческого учета и методикам внедрения системы управленческой отчетности на производствах. В процессе исследования использованы общенаучные методы: монографический, абстрактно-логический, экономико-математический, метод сравнения.

Результаты исследования и их обсуждение

Эффективность совместной хозяйственной деятельности объединившихся предприятий зависит от эффективности управления организациями и принимаемых управленческих решений. В условиях развития интеграционных систем и повышения конкуренции необходимо развитие учетно-аналитического обеспечения организаций. Для того чтобы решить проблемы повышения эффективности управленческих решений, принимаемых менеджментом организаций АПК, необходимо формирование новых подходов к системе управленческого учета, управленческой отчетности и совершенствование инструментов управленческого учета межорганизационных отношений [2, 6].

С целью развития потенциала межорганизационных отношений в интегрированных структурах АПК система управленческого учета должна быть адаптирована под особенности интегрированных структур и внешних факторов среды их функционирования [5]. Для решения существующих проблем адаптации к современным условиям ведения бизнеса необходимо применять перспективные приемы и методы управленческого учета и современные технологии.

Сложившееся состояние в области учетно-аналитического обеспечения агробизнеса требует совершенствования теоретических, методологических и методических аспектов системы управленческого учета межорганизационных отношений в интегрированных структурах АПК. Необходимость дальнейшего развития управленческого учета межорганизационных отношений обосновывается недостаточной теоретической изученностью вышеназванных проблем, а также необходимостью развития методического инструментария управленческого учета межорганизационных отношений в интегрированных структурах АПК.

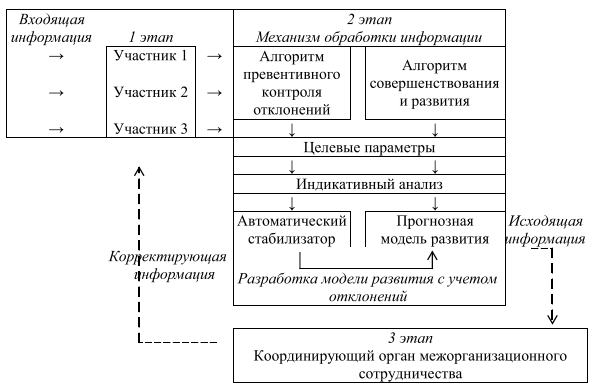

Для обеспечения контроля отклонения параметров деятельности в организациях АПК необходимо осуществлять внутренний контроль (рис. 1).

Рис. 1. Структура кибернетической системы внутреннего контроля в контуре управленческого учета. Источник: разработано авторами.

Модель кибернетического контроля начинает функционировать путем ввода первичной информации управленческого учета участниками на уровне субъекта межорганизационных отношений. Первый этап характеризуется отражением информации. Далее информация собирается на регистрах управленческого учета и отражается в управленческой отчетности. Первичный анализ информации по целевым параметрам и сравнение с индикаторами позволяет создать прогнозную модель развития интегрированной структуры. Третий этап механизма контроля представляет собой обратную регулирующую связь участников взаимодействия (рис. 1). Кибернетическая система внутреннего контроля базируется на информации управленческого учета, в ее основе лежит система сбалансированных показателей.

В интегрированных структурах АПК формируются блоки показателей в соответствии с расширенной сбалансированной системой показателей. Отражение особенностей организаций АПК в контуре управленческого учета при калькулировании себестоимости с элементами модели гибридной системы калькулирования себестоимости продукции требует разработки форм отчетных и первичных документов, регистров и т.д.

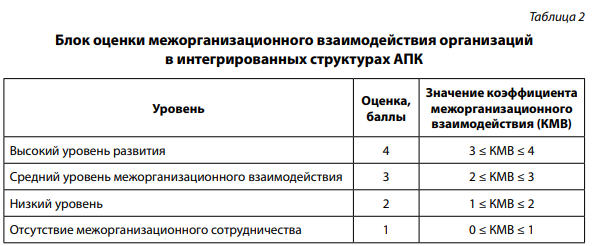

Представим аналитический регистр оценки межорганизационных отношений в интегрированных структурах АПК в табл. 1 и 2.

Источник: разработано авторами.

Источник: разработано авторами.

Разработка отчетности обусловлена необходимость представления информации об уровне развития межорганизационного сотрудничества для принятия эффективных управленческих решений. Основным инструментом для визуализации результатов анализа уровня развития межорганизационного сотрудничества выступают учетно-аналитические регистры в следующем составе:

1) клиентский учетно-аналитический регистр;

2) финансовые учетно-аналитические регистры, в том числе инвестиционный, финансовый, специализированный и налоговый;

3) учетно-аналитические регистры по кадровому потенциалу;

4) учетно-аналитические регистры по бизнес-процессам;

5) учетно-аналитические регистры по межорганизационному взаимодействию.

Автоматизированная форма ведения учета за счет программного обеспечения позволит оперативно выводить аналитические регистры для целей управленческого учета. Автоматизированная форма ведения учета за счет программного обеспечения на первичном уровне обеспечит в кратчайшие сроки управленческому звену информационную базу для составления аналитического регистра оценки межорганизационного взаимодействия. Представим форму годового отчета для целей управленческого учета межорганизационных отношений в интегрированных структурах АПК (табл. 3).

Источник: разработано авторами.

Применение многоступенчатого подхода формирования отчетности в межорганизационном сотрудничестве позволяет соблюдать принципы достаточности и экономичности. Внутренние бизнес-процессы партнеров остаются в тайне, т. е. внутренние бизнес-процессы представляют собой «черные ящики» для внешних пользователей. А второе преимущество системы управленческой отчетности состоит в том, что по итогам ее формирования формируются обратные оперативные связи, оказывающие регулирующее воздействие на бизнес-процессы.

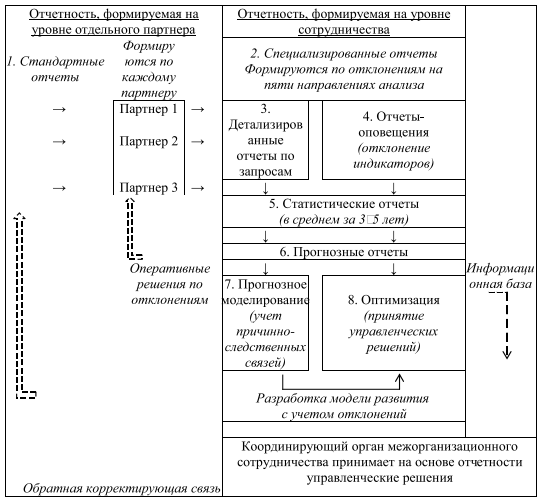

Состав показателей отчетности управленческого учета межорганизационных отношений в интегрированных структурах АПК имеет вариативный характер. Представим состав управленческой отчетности для трех участников интегрированной структуры на рис. 2.

Рис. 2. Состав системы управленческой отчетности в контуре управленческого учета межорганизационных отношений. Источник: разработано авторами.

Заключение

Кибернетическая система внутреннего контроля базируется на информации управленческого учета и в основе механизма работы имеет систему сбалансированных показателей. Средства автоматизации в современных условиях цифровизации экономики являются необходимым элементом в основе любого бизнес-процесса. Разработаны и апробированы для организаций АПК система первичной документации, учетно-аналитических регистров оценки сотрудничества и система управленческой отчетности на базе расширенной блочной системы сбалансированных показателей, позволяющие оперативно и содержательно обеспечивать информационно-аналитические потребности участников межорганизационных отношений. Разработан и апробирован на примере агроформирования «Группа компаний ТРИО» аналитический инструмент оценки сотрудничества в рамках системы управленческого учета на базе системы сбалансированных показателей, а также представлена система управленческой отчетности. Исходя из выделенных центров финансовой ответственности, формируется группа показателей по определенным направлениям. Состав показателей адаптивной отчетности межорганизационных отношений в интегрированных структурах АПК имеет вариативный характер.

Отражение особенностей организаций АПК в контуре управленческого учета межорганизационных отношений в интегрированных структурах при калькулировании себестоимости с элементами модели гибридной системы калькулирования себестоимости продукции требует разработки форм отчетных и первичных документов, регистров и т.д. В основе рекомендаций по формированию управленческой отчетности лежит изучение информационных потребностей менеджмента субъектов межорганизационных отношений в интегрированных структурах АПК.

Таким образом, представленная в данном исследовании управленческая отчетность может быть активно использована для целей обеспечения внутреннего контроля развития межорганизационных отношений в организациях АПК.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.