Природный газ является одним из наиболее привлекательных и перспективных видов топлив [1]. Минувшие десятилетия показывают, что указанный вид топлива активно завоевывал новые рынки. Если в 2000 г. 74,1 % спроса приходилось на Северную Америку, Европу и СНГ, то в 2021 г. (оценка) уже 43,4 % — на другие регионы. Газ активно завоевы вал рыночную нишу с 2000 по 2020 г., тогда спрос на него рос в среднем на 2,3 % в год [17].

ДОБЫЧА ГАЗА

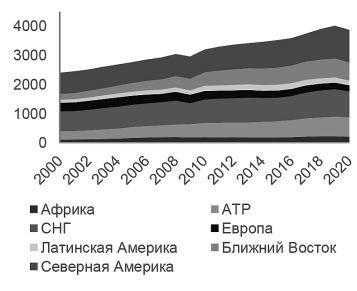

По данным компании IHS Markit, валовая добыча газа1 в мире по итогам 2020 г. достигла 3882,4 млрд куб. м (–3,5 % к уровню 2019 г.). Основным газодобывающим регионом в 2020 г. стала Северная Америка, обеспечившая 28,8 % мировой добычи (1116,6 млрд куб. м). В Европе и странах бывшего СССР было произведено 28,2 % газа в мире (1094,8 млрд куб. м), в АТР — 17,1 (665,3 млрд), на Ближнем Востоке — 16,1% (624,2 млрд куб. м). Доля Африки составила 5,7 %, Латинской Америки — 4,1 % (рис. 1 , 2).

В 2020 г. крупнейшим мировым производителем газа стали США (около 854,0 млрд куб. м), которые заняли первую строчку, сместив Россию, еще в 2012 г. Резкий рост добычи в стране в последние годы был связан с опережающим развитием сланцевого газа. США в период с 2008 по 2020 г. отказались от целого ряда проектов угольных электростанций, предпочитая вкладывать инвестиции в газовые. Если в 2010 г. уголь обеспечивал 45,8 % всей генерации в США, то к 2021 г. данный показатель снизился до 25,1 % при удвоении используемых объемов газа и относительно стабильном использовании других источников на уровне 35–40 %.

Увеличение добычи газа в США позволило руководству страны проводить более жесткую политику в области экологии. Еще в 2013 г. глава государства Барак Обама представил климатический план, согласно которому планировалось существенно снизить выбросы при генерации электроэнергии [3].

Сланцевая революция, ставшая ключевым событием последнего десятилетия в газовой отрасли США и вызвавшая столько обсуждений и изменений в конъюнктуре мировых рынков, сейчас демонстрирует противоречивую динамику

Рис. 1. Региональная структура добычи газа, млрд куб. м. Источник [17].

Рис. 2. Крупнейшие страны по добыче газа, 2020 г., %. Источник [17].

На фоне сланцевых успехов у США появляются возможности и для экспорта газа. Однако данная перспектива имеет далеко не однозначные последствия в обсуждениях политиков и представителей разных отраслей бизнеса. С одной стороны, экспорт газа позволит получить дополнительную прибыль, и развитие отрасли не будет ограничиваться емкостью регионального рынка. С другой стороны, это может привести к ослаблению позиций отдельных секторов промышленности, особенно в условиях, когда цены на топливо у конкурентов могут за счет американского экспорта снизиться.

Крупнейшим производителем газа также является Иран. В 2020 г. добыча природного ресурса в стране снизилась на 2,1 % (к уровню 2019 г.) и составила 218,5 млрд куб. м в основном за счет сокращения внутреннего потребления (спрос на газ в стране в 2020 г. уменьшился на 0,7 %, или на 1,6 млрд, до 203,9 млрд куб. м). Однако, по оценкам многих компаний и международных организаций, специалисты сходятся во мнении, что наиболее существенный вклад в увеличение предложения природного газа в мире может оказать именно данная страна благодаря месторождению Южный Парс, запасы которого составляют приблизительно 5 % к общемировым. Использование потенциала этого месторождения к 2030 г. может обеспечить более 50 % всего добываемого газа страны.

Экономические санкции, введенные против Ирана в конце 2011 г. США, странами Евросоюза и Совбезом ООН в ответ на отказ прекратить ядерную программу, сдерживали развитие газовой отрасли страны. В январе 2016 г. ограничения убрали после выполнения обязательств по ядерной программе. Таким образом, с Ирана был снят запрет на экспорт продукции, а также обеспечена возможность привлечения в отрасль иностранных компаний с высоким технологическим, управленческим и финансовым капиталом. Все указанные факторы, по мнению специалистов, окажут влияние на динамику добычи природного газа в Иране.

В базовом сценарии компании IHS Markit [12] в период до 2050 г. производство газа в стране может увеличиться в 1,4 раза, до 312,6 млрд куб. м. Цена безубыточности новых месторождений Ирана находится ниже отметки в 50 долл. за 1 тыс. куб. м, что в сочетании с выгодным географическим положением страны делает иранский газ конкурентоспособным как на европейском, так и на азиатском рынке.

Одним из ведущих производителей газа на Ближнем Востоке в 2020 г. оставался Катар, который, по оценкам Международного энергетического агентства [9], незначительно снизил добычу до 167,4 млрд куб. м (в 2019 г. — 167,6 млрд куб. м).

Рост производства газа в Катаре может существенно ускориться в связи со снятием в 2018 г. моратория на запуск новых проектов на месторождении Северное, которое является одним из крупнейших в мире и обеспечивает практически всю добычу газа страны. К тому же есть серьезные основания предполагать, что к 2023 г. будут открыты новые месторождения. Особые надежды связываются с формацией «Кнуфф».

В целом добыча природного газа в Катаре к 2040 г., по оценкам Международного энергетического агентства, может превысить 300,0 млрд куб. м. Предполагается расширение производственных СПГ-мощностей на фоне усиливающейся конкурентной борьбы на мировом рынке, где наибольшую опасность для Катара представляют прежде всего проекты Австралии и США. Следует отметить, что цена безубыточности месторождений находится в среднем на уровне 45 долл. за 1 тыс. куб. м, что даже с учетом сжижения и транспорта делает катарский газ одним из конкурентоспособных [5].

Производство газа в Канаде в последние годы остается стабильным — на уровне 168–174 млрд куб. м, а в Китае — возрастает по мере ввода в эксплуатацию новых месторождений. Поддерживается на высоком уровне добыча газа в Норвегии (около 122,0 млрд куб. м в 2020 г.). Также в список крупнейших мировых производителей газа входят Саудовская Аравия, Алжир, Малайзия и Индонезия.

Большие перспективы по увеличению производства газа имеет Австралия (в 2020 г. — 145,9 млрд куб. м). На сегодняшний день практически вся ее добыча приходится на шельфовое месторождение северо-западного побережья — Карнарвон [5]. По мере ввода в эксплуатацию и выхода на проектную мощность других шельфовых месторождений, а также начала извлечения метана угольных пластов в бассейне Сурат-Бовен добыча газа в Австралии может превысить отметку 160 млрд куб. м к 2040 г. В последующие годы производство газа будет снижаться.

Однако следует обратить внимание на то, что большинство австралийских проектов ориентировано на экспорт СПГ, а с учетом сжижения и транспортировки цена обусловливает необходимость сохранения высоких цен на целевом для Австралии азиатском газовом рынке.

Новым важным регионом газодобычи в мире может стать Африка. Если по состоянию на начало 2021 г. общее производство газа странами региона составляло 221,9 млрд куб. м, что не играло в мировом совокупном предложении практически никакой роли (около 5,7 % мировой добычи), то при благоприятных обстоятельствах к 2050 г. добыча в регионе может превысить 498 млрд куб. м.

Основной вклад в этот рост должны внести месторождения бассейна Ровума в Мозамбике, а также шельфовые месторождения Танзании и сланцевые — Южно-Африканской Республики. В совокупности они могут составить к 2050 г. около 95 % добычи региона.

Газовые проекты Мозамбика и Танзании ввиду низкого внутреннего спроса ориентированы прежде всего на экспорт СПГ на азиатский рынок, который на сегодняшний день обеспечивает производителям ценовую премию. Согласно ожиданиям руководства этих стран, первые объемы СПГ могут поступить на рынок в 2022 г., но, согласно мнению отраслевых экспертов, это представляется малореалистичным.

В связи с тем что на азиатский рынок нацелены новые проекты по производству СПГ Катара и Австралии, которые рассчитывают существенно нарастить объемы экспорта, Мозамбику и Танзании придется столкнуться с высокой конкуренцией. Учитывая, что цена безубыточности шельфовых проектов двух восточноафриканских стран довольно высокая, достижение потенциальных объемов газодобычи станет непростой задачей.

Нельзя сбрасывать со счетов и политические риски: несмотря на то что на данный момент ситуация в странах стабильна, высокий уровень инфляции и безработицы может стать причиной социальных потрясений в будущем, в особенности после 2024 г., когда в Мозамбике и Танзании начнется новый политический цикл и пройдут выборы.

Сланцевые проекты ЮАР ориентированы на внутренний рынок, спрос на котором довольно высок, что повышает шансы на достижение потенциально возможных объемов добычи. Препятствием же на пути к этому могут стать технологические и экологические сложности, которые могут возникнуть в ходе реализации проектов по добыче сланцевого газа.

Существенный прирост добычи природного газа в период с 2021 по 2040 г. может быть достигнут в Туркменистане (в 2020 г. производство составило 60,5 млрд куб. м). Основные надежды данной страны связаны с группой месторождений Южный Иолотань, Осман, Минара, которые в 2011 г. были объединены в одно гигантское месторождение Галканыш для более эффективного их использования.

Согласно аудиту британской компании Gaff ney, Cline & Associates, начальные геологические запасы газа этого месторождения составляют более 26 трлн куб. м, а в перспективе, по мере более детального изучения зоны залегания пластов, оценка может быть скорректирована в сторону повышения. При подтверждении достоверности этих цифр месторождение Галканыш станет вторым в мире по объемам запасов сразу после разрабатываемого совместно Ираном и Катаром месторождения Южный Парс Северное. Кроме того, Туркменистан обладает хорошим потенциалом по увеличению добычи газа на шельфе западной части страны, разработка которого уже находится в активной фазе.

Туркменистан за счет более интенсивной разработки месторождения Галканыш может обеспечить рост производства газа в стране до 110 млрд куб. м к 2050 г., экспорт — до 82,9 млрд куб. м.

ГАЗОВЫЕ ГИДРАТЫ

Как правило, во всех регионах мира при единой стоимости нефти цены на газ сильно разнятся, как и на нефтепродукты, что обусловливается системой регулирования цен на нефтепродукты и газ.

Для использования газа, как и любого другого источника энергии, важны две составляющие — экономическая привлекательность, то есть цена, и объемы потребления. В этой связи одним из наиболее перспективных энергоресурсов, способных изменить в долгосрочной перспективе энергетические и торговые балансы многих стран, являются газовые гидраты — молекулы газа, заключенные в оболочку из молекул воды. Основные их ресурсы сосредоточены в морских донных отложениях и в районах вечной мерзлоты.

Согласно предварительным оценкам, запасы газогидратов составляют 54 % всех запасов газа на планете. Наиболее активные исследования по разработке газогидратных залежей ведет Япония, которая уже приступила к их экспериментальной добыче.

В США, Канаде, Китае, Норвегии, Германии, Франции, Индии, Республике Корея также ведутся исследования на данную тему. И в СССР в свое время ученые занимались изучением этого направления. Сегодня импортеры газа надеются на то, что освоение запасов метана освободит их от энергетической зависимости.

При разработке газогидратных месторождений существует одна, но очень большая проблемы, которая заключается в том, что газогидраты стабильны только на глубине при высоком давлении, а при бурении метан покидает гидраты и уходит в атмосферу. Однако безопасная и эффективная добыча газогидратов обещает стать новым технологическим прорывом в мировой энергетике.

В перспективе до 2040 г. отраслевые эксперты не ожидают появления экономически эффективной промышленной технологии добычи газогидратов. Тем не менее японская компания Japan Oil, Gas & Metals National Corp. заявила еще в 2013 г. о начале пробной разработки подводного газогидратного месторождения и получения из него газа, а также о планах разработать пригодную для промышленного использования технологию к 2023 г.

ПОТРЕБЛЕНИЕ ГАЗА

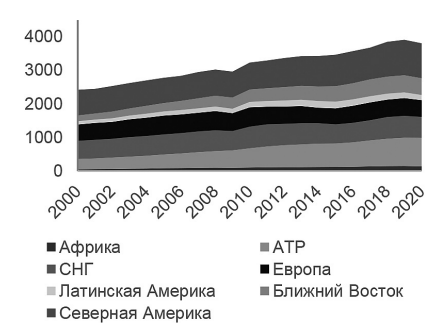

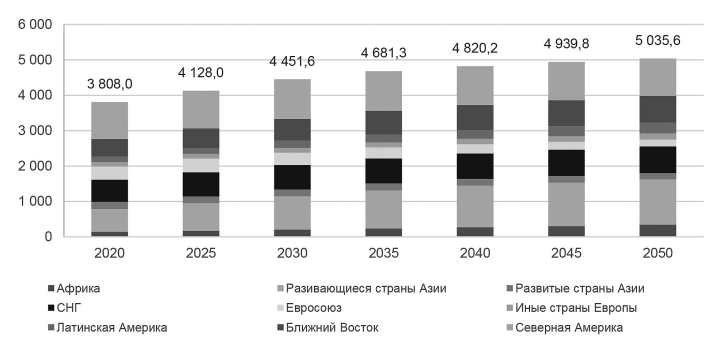

По оценкам компании IHS Markit (рис. 3, 4), потребление газа в мире по итогам 2020 г. [17] составило 3808,0 млрд куб. м (–2,7 % к уровню 2019 г.). Основным потребителем газа в региональном разрезе в 2020 г. были Европа и страны бывшего СССР, обеспечившие 29,5 % мирового потребления (1123,3 млрд куб. м). В Северной Америке потреблено 27,3 % (1039,6 млрд куб. м), АТР — 22,2 (845,4 млрд), на Ближнем Востоке — 13,1 % (500,3 млрд куб. м). Доля Латинской Америки достигла 4,0 % (154,0 млрд куб. м), Африки — 3,8 % (145,3 млрд куб. м).

В 2020 г. крупнейшим мировым потребителем газа являлись США (838,4 млрд куб. м). За период с 2009 г. потребление газа в стране возросло на 34,5 %, что было обусловлено снижением цен на внутреннем рынке из-за роста добычи сланцевого газа. Потребление газа в России [2] в последние годы стагнирует и в 2020 г. составило 460,5 млрд куб. м. Продолжает наращивание поставок на внутренний рынок Иран (рост потребления за период 2004–2020 гг. — 123,0 %, до 203,9 млрд куб. м), чему способствует реализация программ газификации страны и возрастающие потребности в электроэнергии.

Рис. 3. Региональная структура спроса на газ, млрд куб. м. Источник [17].

Рис. 4. Крупнейшие страны по потреблению газа, 2020 г., %. Источник [17].

В Китае резкий рост (в 7,1 раза за период 2005–2020 гг.) обусловлен вводом и расширением добычных и импортных мощностей, в Японии увеличение спроса на газ в 2012–2020 гг. было вызвано временным выводом из эксплуатации АЭС. Сейчас в указанных странах (включая Южную Корею) сложилась некая неопределенность в отношении спроса на газ. В Японии это связано с возможными перспективами развития атомной энергетики, в Китае — с экологией, а в Южной Корее — со взаимоотношениями с КНДР и Китаем.

КИТАЙ

За последние десять лет спрос на первичную энергию в Китае резко вырос. В условиях экономического роста народного хозяйства указанная тенденция, по прогнозу международных энергетических и консалтинговых компаний, сохранится.

До 1993 г. Китай был чистым экспортером нефти, однако в настоящее время страна импортирует около 50 % от общего объема потребления.

Сложилось мнение, что в КНР имеются безграничные потребности в энергоресурсах, что государство скупает сырьевые активы по всему миру и импортирует большую часть необходимых ресурсов. Правительство пытается изменить ситуацию и разрабатывает программу по производству собственных запасов нефти и газа.

Несмотря на большой интерес к развитию нефтедобывающей промышленности, основные надежды власти Китая возлагают на природный газ. Страна обладает потенциальными запасами трех типов топлива: традиционного природного газа, угольного метана и сланцевого газа.

По состоянию на конец 2020 г., по данным BP [6], доказанные запасы газа в Китае составляли 8,4 трлн куб. м (4,5 % мировых запасов). Основные запасы природного газа в стране сосредоточены в следующих районах: провинция Сычуань (Сычуанский бассейн), провинция Шэньси (бассейн Ордос), провинция Цинхай (бассейн Кайдам) и Синьцзян-Уйгурский автономный район (Таримский и Джунгарский бассейны).

Запасы газа на шельфе Южно-Китайского моря (бассейн Йингехай, комплекс Панью) оцениваются в 1–2 трлн куб. м, на шельфе Восточно-Китайского моря (блоки Бокси и Бонан) — свыше 150 млрд куб. м. До настоящего времени остаются неурегулированными территориальные споры в акватории Южно-Китайского моря с Вьетнамом, Индонезией, Малайзией, Филиппинами и Брунеем, а также в акватории Восточно-Китайского моря с Японией.

Запасы метана угольных пластов бассейнов Циньшуй и Ордос (восточная часть), контролируемые CNPC, по итогам проведенных в 2012 г. геологоразведочных работ превысили 200 млрд куб. м. В этой области на территории страны работает ряд совместных предприятий с зарубежными нефтегазовыми компаниями. Кроме того, КННК (CNPC) изучает запасы сланцевого газа в провинциях Сычуань и Юннань, а Синопек (Sinopec) — в муниципалитете Чунцин. По оценкам Управления энергетической информации США (EIA), извлекаемые запасы сланцевого газа Китая составляют 31,2 трлн куб. м, что ставит страну на первое место по данному показателю в мире.

Газовая промышленность в Китае долгое время развивалась достаточно медленно. В 1990 г. добыча природного газа составила [9], по данным Международного энергетического агентства (IEA), 15,3 млрд куб. м. В связи с замедлением производства других ископаемых топлив (нефти и угля) интерес к газовой отрасли возрос, производство начало расти ускоренными темпами, и к 2010 г. ее уровень поднялся до 91,5 млрд куб. м.

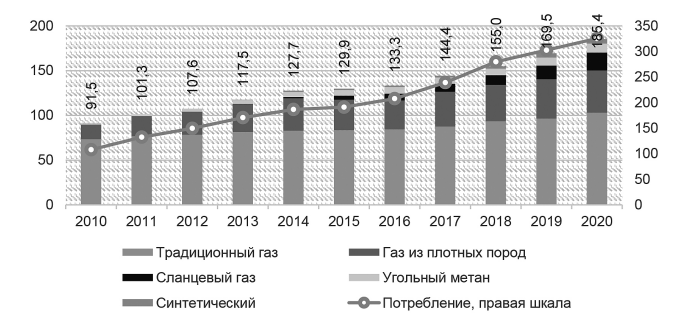

В 2020 г. в Китае было добыто (рис. 5), по данным компании IHS Markit [7], 185,4 млрд куб. м газа (+9,4 % к 2019 г.). По сравнению с 2010 г. объем добычи газа возрос более чем в 2 раза, главным образом за счет освоения месторождений западных районов страны, а также шельфа Южно-Китайского моря.

Основным газодобывающим регионом Китая является Синьцзян-Уйгурский автономный район, обеспечивающий около трети суммарной добычи газа в стране.

Потребление голубого топлива в Китае стремительно росло до последнего времени, хотя, как отмечают специалисты, признаки замедления обозначились еще в 2014 г. В 2020 г. потребление природного газа [7] в Китае составило 325,5 млрд куб. м, на 7,6 % превысив уровень 2019 г.

Ключевым фактором роста потребления является исполнение государственных программ экологической направленности. Одной из них под названием «Битва за голубое небо» к отопительному сезону 2020 г. была поставлена цель перевести более 7 млн домохозяйств на севере Китая с угля на «чистые» источники энергии, в том числе природный газ [2].

Обеспеченность внутреннего потребления собственной добычей составила 56,9 %.

В структуре потребления первичных энергоресурсов доля природного газа остается незначительной и составляет всего 7,9 % [13]2 . Основными потребителями природного газа в Китае являются [7]: промышленность — 38,2 %; домохозяйства — 16,7; электроэнергетика — 15,6; транспорт — 8,2; общественный и коммерческий сектора — 5,3 %.

Рис. 5. Структура добычи газа в Китае и его потребление, млрд куб. м. Источник [7].

В том же 2020 г., согласно данным IHS Markit со ссылкой на Главное таможенное управление КНР, страна импортировала 140,2 млрд куб. м газа, в том числе СПГ — 92,6 млрд куб. м (67,1 млн т) и трубопроводного — 47,6 млрд куб. м (34,5 млн т).

Поставки трубопроводного газа в Китай производятся из Туркменистана [4], Узбекистана и Казахстана по магистральному газопроводу Центральная Азия — Китай (суммарно 39,3 млрд куб. м в 2020 г.). С 2013 г. поставки также начали производиться из Мьянмы по газопроводу Мьянма — Китай (о. Рамри — Куньмин) пропускной способностью 13 млрд куб. м в год. В 2020 г. из Мьянмы в Китай было направлено 4,2 млрд куб. м.

В 2019 г. были начаты поставки российского трубопроводного газа в Китай по магистральной системе «Сила Сибири» (в 2020 г. — 4,1 млрд куб. м).

По данным компании IHS Markit, в 2020 г. поставки СПГ в Китай производились из 24 стран, однако 89,0 % импорта сжиженного газа было обеспечено 7 странами: Австралией (40,1 млрд куб. м, или 43,3 % общего объема СПГ), Катаром (11,3 млрд куб. м, или 12,2 %), Малайзией (8,4 млрд, или 9,1), Индонезией (7,1 млрд, или 7,6), Россией (7,0 млрд, 7,6), США (4,4 млрд, или 4,8) и Папуа — Новой Гвинеей (4,2 млрд куб. м, или 4,5 %).

После расширения Панамского канала поставки газа из Северной Америки на рынки Китая, Японии и Южной Кореи стали дешевле, что сделало американское топливо в регионе конкурентоспособным, к тому же транспортные расходы в себестоимости СПГ занимают меньшую долю, чем затраты на добычу и сжижение.

В последнее время западные корпорации предлагают Китаю свои тех нологии добычи сланцевого газа [7], который находился в 2020 г. на уровне 20,15 млрд куб. м (или 10,9 % к общему производству газа в стране). Специалисты отмечают, что для извлечения газа из сланцевых пород путем гидроразрыва пласта необходимо большое количество воды, а в КНР с ней проблемы. Из-за загрязнения промышленными отходами более половины водных ресурсов страны стали непригодными для питья, а треть — для промышленного использования. Тот факт, что при добыче сланцевого газа в используемую для гидроразрывов воду добавляют специальные химические растворы, которые приводят к загрязнению грунтовых вод, для КНР не может являться оптимальным вариантом.

Еще одна проблема добычи газа из сланцев заключается в том, что такой способ извлечения может спровоцировать землетрясения. В КНР и так нередки сильные подземные толчки, которые приводят к многочисленным разрушениям и человеческим жертвам. Кроме того, себестоимость сланцевого газа гораздо выше, чем традиционного.

ПРОГНОЗ ПОТРЕБЛЕНИЯ ГАЗА В КИТАЕ

Реформа цен на газ в КНР и снижение мировых цен на углеводородное сырье замедлили повышение спроса на импортируемый газ и еще больше подтолкнули к максимально возможному наращиванию внутреннего производства природного ресурса.

Еще одной возможностью для получения энергоресурсов внутри страны является добыча угольного метана (около 9,9 млрд куб. м в 2020 г.). Несмотря на то что при разработке указанных месторождений в Китае возникли трудности, реализация проекта продолжается. Добыча угольного метана началась недавно, подтвержденный объем запасов небольшой. Однако, согласно оценкам специалистов, общий объем составляет 10,8 трлн куб м. Компания CNPC владеет около 70 % участков, на которые имеются лицензии для разработки.

В Китае существует три наиболее протяженных магистральных газопровода. Преобладают разобщенные трубопроводы небольшой длины, которые соединяют места добычи с ближайшими потребителями природного газа. Однако перспективы увеличения углеводородного сырья предполагает сооружение новых крупных магистральных трубопроводов.

В 2015 г. китайская корпорация «Синопек» (Sinopec) получила разрешение на строительство трубопровода мощностью до 90 млрд куб. м в год для транспортировки газа с предприятий по газификации угля. Эти мощности будут размещены в Синьцзян-Уйгурском автономном районе и Внутренней Монголии. Всего к 2024 г. предполагается построить 155 предприятий.

Газ будут транспортировать в промышленные районы на побережье Желтого и Восточно-Китайского морей. Стоимость проекта оценивается в 20 млрд долл. США. Китайские эксперты считают, что изменившаяся ситуация носит временный характер, поэтому на отдаленную перспективу прогнозы роста потребления газа в стране остаются высокими. Согласно базовому прогнозу компании CNPC и 14-му пятилетнему плану КНР, потребление газа в стране к 2025 г. достигнет 429 млрд куб. м, а к 2030 г. — 585 млрд куб. м.

Рис. 6. Прогноз потребления первичной энергии в Китае, млн т н. э. Источник [11, 13].

Специалисты Института экономики энергетики Японии (The Institute of Energy Economics, Japan) и иные международные организации и консалтинговые учреждения (МЭА [13], BP plc., IHS Markit) также прогнозируют достаточно высокие темпы роста спроса на газ в Китае. На период с 2020 по 2030 г. они составляют в среднем 4,8 %, снижаясь до 1,2 % в 2030–2050 гг. (в базовом сценарии). Потребление газа, согласно прогнозу, вырастет с 326 млрд куб. м в 2020 г. до 522 млрд куб. м в 2030 г. и до 661 млрд куб. м в 2050 г., а его доля в суммарном энергопотреблении страны возрастет к 2050 г. до 16,5 % в базовом варианте (14,8 %, по прогнозу компании IHS Markit) и 15,6 % — в альтернативном (рис. 6).

Основной причиной повышения спроса на газ является прежде всего загрязнение воздуха от переработки угля, что уже привело к экологическим катастрофам в некоторых китайских городах. КНР — мировой лидер по объему сжигания угля, который здесь останется основным источником первичной энергии до 2050 г.

Одним из приоритетов четырнадцатой пятилетки Китая считается использование высокоэффективных технологий «чистого» угля, общие запасы которого в стране составляют около 1 трлн т, а разведанные — 115 млрд т. В этой связи увеличение потребления газа в Китае будет сопровождаться стабильным спросом на уголь в объеме 1578 млн т н. э. к 2050 г. (по данным Института экономики энергетики Японии).

Кроме того, Китай активно развивает возобновляемую энергетику и в 2020 г., по данным Международного энергетического агентства, потратил на ее развитие около 2,5 трлн юаней. Также быстрыми темпами развивается и атомная энергетика — намечено увеличение атомных блоков с нынешних 50 до 252 ГВт в 2050 г. По оценкам IHS Markit, к 2050 г. на КНР будет приходиться 50,7 % мирового производства электроэнергии на АЭС, в то время как в 2020 г. указанная цифра составляла 13,6 % [13].

ЯПОНИЯ

В 2011 г. топливно-энергетическому комплексу Японии был нанесен серьезный ущерб, когда произошла авария на атомной электростанции «Фукусима-1», а за ней — остановка и других АЭС [4]. Данные события поставили под сомнение возможность реализации долгосрочных планов энергетического развития Японии, которая является третьей экономикой в мире (по номинальному ВВП, после Китая и США).

Впоследствии указанного инцидента энергетические компании были вынуждены загрузить тепловые электростанции СПГ и мазутом, а также увеличить угольную генерацию.

Ранее снижение зависимости от импорта нефти и газа в Японии связывали с развитием ядерной энергетики. После аварии премьер-министры страны Наото Кан и Ёсихико Нода заявляли, что к 2030 г. Япония должна полностью отказаться от использования ядерной энергетики, потребление которой снизилось на 64,7 %, с 75,1 млн т н. э. (14,6 % в общем объеме потребления первичной энергии) в 2010 г. до 26,5 млн т н. э. (5,6 %) в 2011 г. Тем не менее в 2012 г. министр промышленности Тосимицу Мотэги озвучил намерение правительства о строительстве новых АЭС, но в 2013 г. в стране были оставлены все 43 ядерных реактора [4]. Стоимость электроэнергии (включая налоги), которая в Японии и прежде была одной из самых высоких в странах Организации экономического сотрудничества и развития, в 2011 г. выросла по сравнению с предыдущим годом на 12,6 % для домашнего хозяйства и 16,2 % — для промышленности.

Долю угля, являющегося наиболее дешевым источником энергии в первичном энергобалансе страны, можно увеличить в случае усовершенствования и удешевления технологий, обеспечивающих уменьшение вредных выбросов в атмосферу при сжигании. После того как возвращение к переработке угля было признано стратегически правильным решением, Япония в 2013 г. смягчила прежние требования, касающиеся снижения выбросов СО2 , и одобрила планы строительства новых угольных электростанций.

В 2020 г. в структуре первичного потребления энергии [13] Японии преобладали нефть (40,0 %) и уголь (26,7 %). В этой связи правительство поставило задачу к 2050 г. снизить указанные показатели на 41,7 и 51,9 %, до 92,3 и 51,9 млн т н. э. соответственно, за счет увеличения удельного веса возобновляемых источников энергии и частично газа.

ИМПОРТ ГАЗА ЯПОНИЕЙ

Япония в основном использует природный газ, поступающий в виде СПГ. Незначительный объем — около 2,2 % (2,3 млрд куб. м в 2020 г., по данным Института экономики энергетики), от общего потребления [18] добывается внутри государства, в префектурах Ниигата и Хоккайдо.

Таким образом, в условиях неопределенности перспектив развития АЭС в Японии, сокращения абсолютного потребления нефти и угля спрос на энергию можно сбалансировать за счет расширения спроса на природный газ.

Являясь крупнейшим в мире импортером СПГ, Япония в 2020 г. уменьшила поставки на 3,1 %, до 106,7 млрд куб. м, или 74,9 млн т. В связи с падением цен на топливно-энергетические товары в денежном выражении расходы на импорт СПГ снизились на 24,7 % (–9,9 млрд долл. США), до 30,1 млрд долл. США.

По данным IHS Markit со ссылкой на Институт экономики энергетики Японии, в 2020 г. крупнейшими поставщиками СПГ в Японию являлись Австралия (29,2 млн т, или 39,0 % импорта), Малайзия (10,6 млн, или 14,1), Катар (8,9 млн, или 11,8), Россия (6,1 млн, или 8,2), США (4,8 млн, или 6,4), Бруней (3,9 млн, или 5,2) и Папуа — Новая Гвинея (3,5 млн т, или 4,7 %).

Япония занимает первое место в мире по суммарным мощностям регазификационных СПГ — терминалов [14]. По состоянию на май 2021 г. в стране функционировало 54 СПГтерминала суммарной мощностью 210,0 млн т в год (включая «вторичные» терминалы, осуществляющие заправку японских судов). Средний уровень загрузки регазификационных СПГ-терминалов в декабре 2020 г. составил 46,4 %.

В настоящее время Японии хватает закупаемых объемов газа, однако перед Кабинетом министров стоит вопрос о диверсификации поставок — из стран Ближнего Востока, по данным Института экономики энергетики Японии, поступает около 16,5 % от общего импорта СПГ, а нестабильность и военные конфликты в указанном регионе вызывают серьезные опасения у правительства Японии.

Что касается новых источников поставок СПГ, то речь идет прежде всего о контрактах, подписанных с американскими производителями газа. Японские компании «Мицуи» (Mitsui), «Мицубиси» (Mitsubishi), «Чубу Электрик» (Chubu Electric), «Осака Газ» (Osaka Gas) заключили соглашения на поставку из США газа в объеме 17 млн т в год.

Японские импортеры вкладывают инвестиции в строительство заводов по производству СПГ и в добычу газа в США. Это делается для того, чтобы в минимальной степени зависеть от внутриамериканских цен на газ.

Восстановление экономической активности, холодная погода и замедление ввода в эксплуатацию ядерных реакторов привели к тому, что в начале 2021 г. спрос на газ был максимальным за последние несколько лет. По данным IHS Markit, потребление газа в январе 2021 г. выросло (по отношению к аналогичному периоду прошлого года) на 10,5 %, до 11,83 млрд куб. м.

Специалисты Института энергетики экономики Японии [11] прогнозируют снижение потребления природного газа к 2030 г. до 107,0 млрд куб. м, к 2050 г. — до 89 млрд куб. м. При этом эксперты Международного энергетического агентства отмечают, что на динамику спроса на СПГ большое влияние может оказать ввод в эксплуатацию к 2030 г. 30 ядерных реакторов.

ЭНЕРГЕТИЧЕСКАЯ БЕЗОПАСНОСТЬ ЯПОНИИ

В 2015 г. министерство экономики, торговли и промышленности Японии приняло новую редакцию Долгосрочного прогноза энергоснабжения страны до 2030 г. В нем представлена структура перспективного энергобаланса и электрогенерации. Согласно документу, на газовую генерацию будет приходиться порядка 27 %, угольную — 26, ядерную — 20–22, возобновляемые источники энергии — 22–24 (в том числе на гидроэнергетику — 8,8–9,2%), нефть и нефтепродукты — 3 % [8].

В целях решения проблемы энергетической безопасности особое внимание в настоящее время уделяется возможности разработки месторождений гидрата метана, являющегося альтернативным видом сырья для получения топлива. Специалисты полагают, что запасов газа в месторождениях гидрата метана на морском дне хватит на 100 лет потребления, но извлечение метана их гидратов с глубины более 1 тыс. м является дорогостоящим и технологически сложным.

Гидрат метана — это шербетообразное вещество, представляющее собой охлажденный метан, залегающий на морском дне под высоким давлением. Предполагается, что в отдаленной перспективе гидрат метана будет использоваться в качестве топлива на тепловых электростанциях, а также для городского газоснабжения.

Согласно расчетам экспертов, стоимость топлива, производимого из гидрата метана, будет составлять 50 долл. за баррель (в нефтяном эквиваленте). Поэтому считается, что при крупномасштабной промышленной добыче гидрата метана получаемое из него топливо будет конкурентоспособным.

РЕСПУБЛИКА КОРЕЯ

Южная Корея является четвертым в мире импортером нефти (включая газовый конденсат, после Китая, США и Индии) и третьим (после Японии и Китая) по поставкам сжиженного природного газа. Государство не располагает промышленными запасами углеводородов3 и не ведет добычу на своей территории, что обусловливает значительный интерес южнокорейских компаний к реализации нефтегазовых проектов за рубежом.

Извлекаемые запасы природного газа в Республике Корея составляют 5–6 млрд куб. м и сосредоточены в пределах газоконденсатного месторождения Донхэ (Donghae), расположенного на шельфе Японского моря. Разработка месторождения ведется Корейской национальной нефтяной компанией (Korea National Oil Corporation, KNOC). Месторождение Донхэ-1 (Donghae-1) было открыто в 1998 г., его коммерческая разработка началась в июле 2004 г. В июле 2016 г. началась тестовая добыча на месторождении Донхэ-2 (Donghae-2).

В 2020 г. добыча газа в Республике Корея составила всего 184 млн куб. м (–23,2 % к 2019 г.), что соответствует 0,4 % внутреннего потребления. Добываемый природный газ по подводному трубопроводу протяженностью 68 км транспортируется на берег, где производится его очистка и подача в систему газоснабжения Республики Корея. Добытый КННК природный газ закупается Корейской национальной газовой компанией (KOGAS).

Республика Корея является третьим крупнейшим импортером СПГ в мире (после Японии и Китая), обеспечивая 11 % мировой торговли. Физи ческие объемы поставок СПГ в страну в 2020 г., по данным различных источников, разнятся. В настоящей работе в целях анализа используются данные IHS Markit [15], согласно которым в 2020 г. импорт СПГ в Республику Корея составил 58,4 млрд куб. м (+0,8 % к 2019 г.), или 40,8 млн т

В разрезе стран крупнейшими поставщиками в 2020 г. являлись Катар (9,2 млн т, или 22,5 % общего объема импорта СПГ), Австралия (8,4 млн т, или 20,5 %), США (5,9 млн, или 14,5), Малайзия (5,0 млн, или 12,3), Оман (4,0 млн т, или 9,7 %). Сжиженный природный газ сегодня обеспечивает надежное бесперебойное и экологически чистое снабжение энергией целого ряда предприятий Южной Кореи и определенных сегментов транспортной системы указанной страны.

На территории Республики Корея расположены 7 регазификационных СПГ — терминалов суммарной мощностью 106,0 млн т. Терминалы Пхёнтхэк, Инчхон, Тхонъён, Самчхок и Чеджудо суммарной мощностью 98,9 млн т в год контролируются государственной Корейской газовой корпорацией (KOGAS). Терминал Кванъян мощностью 3,1 млн т в год принадлежит корейской металлургической корпорации POSCO, терминал Порён (4,0 млн т в год, с начала 2016 г.) — совместному предприятию GS Energy и SK E&S.

По итогам 2020 г. в Республике Корея было потреблено 51,8 млрд куб. м природного газа (+0,9% к 2019 г.). Потребление газа носит ярко выраженный сезонный характер: пик потребления приходится на декабрь — февраль, когда резко возрастают потребности в газе населения и предприятий электроэнергетики.

Крупнейшими потребителями выступают предприятия электро- и теплоэнергетики, на долю которых в 2020 г. пришлось 46,7 % потребляемого в Республике Корея природного газа. В газотранспортную сеть страны прочим потребителям в 2020 г. было направлено 53,1 % газа. Среди них основной объем газа потребляется населением (20,1 %), промышленностью (20,0), коммерческим и общественным секторами (6,1) и транспортом (2,1 %). Расходы на собственные нужды (связаны в первую очередь с регазификацией СПГ) и потери составляют около 0,2 % валового потребления газа.

ЭНЕРГЕТИЧЕСКИЙ БАЛАНС РЕСПУБЛИКИ КОРЕЯ

В 2020 г. основой первичного потребления энергии являлись нефть (42,7 %), уголь (23,2) и природный газ (16,4 %) [13]. Они же будут доминировать и в средне- и долгосрочной перспективе, причем самыми быстрыми темпами будет расти спрос на природный газ, доля которого, по некоторым оценкам, к 2030 г. вырастет на 2,0 п. п., до 18,4 % (по данным IHS Markit).

В результате ускоренного строительства атомных электростанций в 2020 г. Республика Корея вышла на пятое место в мире по выработке электроэнергии на АЭС (после США, Китая, Франции и России) и на шестое — по установленным мощностям (после США, Франции, Китая, Японии и России) [13]. Ожидается, что электрогенерация на АЭС к 2024 г. вырастет на 29 %, до 205 млрд кВт.ч, а затем будет постепенно снижаться. Одновременно правительство субсидирует газовую генерацию и поддерживает развитие возобновляемых источников энергии.

ПРОГНОЗ МИРОВОГО ПОТРЕБЛЕНИЯ ГАЗА

Согласно прогнозам экспертов IHS Markit (в базовом варианте прогноза от июля 2021 г.), ожидается, что темпы роста спроса на газ до 2050 г. составят в среднем 0,9 % в год, что позволяет газу считаться наиболее быстрорастущим среди ископаемых видов топлива.

К 2050 г. мировой спрос на голубое топливо вырастет более чем на 32,2 % по сравнению с 2020 г. и достигнет 5035,6 млрд куб. м. Ближайшие 30 лет, по мнению исследователей, будет «эрой газа», но не во всех регионах мира (рис. 7).

Рост спроса на газ в развивающихся странах, не входящих в Организацию экономического сотрудничества и развития, будет обусловлен увеличением потребления электроэнергии. Ожидается, что в указанных государствах потребление газа в промышленности до 2050 г. будет расти быстрыми темпами одновременно с развитием соответствующих отраслей экономики. К этому периоду спрос развивающихся стран, согласно расчетам специалистов, вырастет на 65,4 %. Экологические преимущества голубого топлива будут поддерживать, но не определять его роль на отдельных рынках, потому что в первую очередь перспективы газа в электроэнергетике определяются его ценой.

Рис. 7. Прогноз мирового потребления газа (базовый сценарий), млрд куб. м. Источник [13].

В ряде регионов рост потребления будет расти ускоренными темпами. Основной прирост спроса на газ ожидается в развивающихся странах Азии, доля которых в мировом масштабе, по мнению экспертов IHS Markit, вырастет с 16,9 % в 2020 г. до 25,4 % в 2050 г. Ожидается, что к 2050 г. Китай увеличит потребление на 350 млрд куб. м, до 661 млрд куб. м, это больше, чем сейчас используют такие крупнейшие газовые рынки, как страны Европейского союза и Россия, обеспечивая 13,1 % мирового потребления и занимая второе место после США по емкости газового рынка. Значительный рост потребления демонстрируют и другие развивающиеся страны Азии, а также Ближний Восток, где ожидается, что спрос вырастет на 51,4 %, а в Африке к 2050 г. — в 2,4 раза.

Высокие темпы прогнозируются в Юго-Восточной Азии. Растущая потребность в использовании газа здесь в первую очередь обусловлена нуждами электроэнергетики. В этом угольном регионе сокращение выбросов CO2 становится одной из первостепенных задач. Таким образом, Юго-Восточная Азия имеет большой стимул для расширения использования газа. Важнейший вопрос для стран, которые не располагают собственными запасами газа и вынуждены будут импортировать его возрастающие объемы, заключается в том, насколько импортный газ будет конкурентоспособен.

В то же время в Европейском союзе наблюдается обратная картина. Если в период 2000–2010 гг. использование газа на европейских электростанциях выросло на 85,0 %, а с 2010 по 2013 г. сокращалось потребление угля при увеличении газовой генерации, то в период с 2013 по 2020 г. потребление газа и угля в генерации электроэнергетики снизилось при возрастании доли возобновляемых источников энергии, в том числе солнечной.

По прогнозу компании IHS Markit, государства, входящие в Евросоюз, к 2050 г. планируют сократить потребление газа на 178,8 млрд куб. м, до 192,1 млрд куб. м, как в силу низких темпов экономического роста на фоне активного энергосбережения, так и в результате политики, направленной на продвижение альтернативных источников энергии.

Страны Евросоюза планируют использование всех инструментов государственной энергетической политики для снижения доли газа в своем энергобалансе. Газовая генерация в Евросоюзе постепенно становится непривлекательной в условиях субсидирования возобновляемых источников энергии.

В Евросоюзе производство газа продолжит снижение, и к 2050 г. указанный регион сократит 66,7 % (к уровню 2020 г.) своей добычи. При этом геологические проблемы и быстрое падение производства на крупнейшем месторождении в Нидерландах лишат Европейский союз основной части гибкого предложения. Только Норвегия сможет поддерживать текущий уровень добычи за счет разработки новых офшорных месторождений.

Однако потенциал производства новых месторождений, которые будут введены в эксплуатацию в течении следующих пяти лет, ограничен сложной геологией и отдаленностью активов. Самое крупное из них — Оста-Ханстин, разработчиком которого является «Эквинор» (Equinor), и Мартин-Линге, которое разрабатывает «Тоталь» (Total).

Месторождения, которые будут введены в эксплуатацию до 2030 г., добавят к общей добыче 30 млрд куб. м, тогда как объем выпавшей добычи на зрелых месторождениях по сравнению с 2020 г. составит около 45 млрд куб. м. Таким образом, в среднесрочной перспективе производство газа в Норвегии будет сокращаться на 2,2 % в год (до 97,9 млрд куб. м к 2030 г.), что отразится и на экспортных объемах.

В случае с Алжиром (наряду с истощением зрелых месторождений) можно добавить быстрорастущий внутренний спрос на электроэнергию, что вынуждает правительство перенаправлять часть добычи на собственные нужды.

В среднесрочной перспективе до 2030 г. Катар не планирует масштабного наращивания производства и экспорта СПГ.

Пика спроса на газ достигли некоторые крупные страны Евросоюза — Германия (в 2005 г. 101,6 млрд куб. м), Италия (в 2005 г. 88,6 млрд), Франция (в 2004 г. 51,0 млрд), Нидерланды (в 2004 г. 46,2 млрд) и Бельгия (в 2010 г. 21,3 млрд куб. м).

Природный газ из России занимает все больше места в Европе. На рынках ЕС доминирует не только трубопроводный газ «Газпрома», но и СПГ с терминала «Ямал-СПГ». Его стоимость с учетом поставки на данном рынке по сравнению с СПГ из других стран считается одной из самых низких. Это объясняется отсутствием 30 %-ной экспортной пошлины, низкими себестоимостью добычи и затратами на сжижение, наличием государственной поддержки при строительстве порта Саббета и предоставлением льгот по НДПИ.

Удельная стоимость российского сжиженного природного газа с «ЯмалСПГ» в Европе составляет около 174,0 долл. США за 1 тыс. куб. м, с американского Sabine Pass — 265,0 долл. США.

В связи с диверсификацией энергетического рынка европейские страны стали больше покупать СПГ. По данным консалтинговых компаний, доля российского СПГ на европейском рынке в январе — ноябре 2021 г. составила 16,1 % от всех поставок СПГ. Таким образом, Россия стала третьей после США (26,9 %) и Катара (21,9 %).

С января по ноябрь 2021 г., по данным IHS Markit, поставки СПГ из США в Европу выросли на 10,2 % по сравнению с аналогичным период прошлого года — до 19,2 млн т.

Американский СПГ в конце 2020 г. занял первое место на рынке Европы, опередив Катар. При этом нужно отметить, что до 2015 г., когда начал работу первый в США завод по сжижению природного газа Sabine Pass, указанная страна была импортером СПГ. Крупнейшими потребителями американского СПГ в период с января по ноябрь 2021 г. стали страны, где доля российского газа невелика, — Великобритания, Франция, Нидерланды и Испания.

В этой связи ряд государств (Германия, Хорватия, Эстония, Ирландия и Кипр) в стремлении диверсифицировать источники поставок газа планируют соорудить приемные СПГтерминалы общей мощностью более 20,0 млн т. Предполагается, что к 2025 г. их загрузка будет соответствовать ожидаемому Еврокомиссией уровню 34 %.

Поставки американского СПГ в Европу приносят экономический убыток тем, кто забронировал мощности по сжижению, считают эксперты Фонда национальной энергетической безопасности. По их мнению, поставки СПГ из США в Европу снизятся после того, как в Азии начнется увеличение его потребления.

В дальнейшем СПГ из США будет все сложнее конкурировать по стоимости с существующими трубопроводным импортом газа, особенно из России. В этой связи в 2018 г. канцлер Германии А. Меркель заявила, что поставщики СПГ из США неконкурентоспособны. Сжиженный газ из США почти на 30 % дороже российского трубопроводного.

А уже в 2019 г. на Всемирном экономическом форуме в Давосе А. Меркель окончательно прояснила позицию Германии: стремление к диверсификации поставок никуда не делось, но страна по-прежнему будет закупать природный газ из России. В течение ближайших десятилетий он будет играть решающую роль в удовлетворении энергетических потребностей Европы.

***

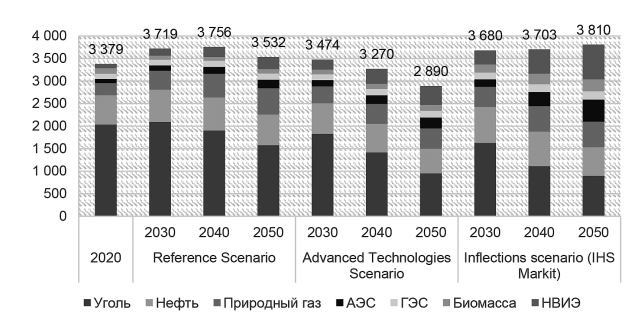

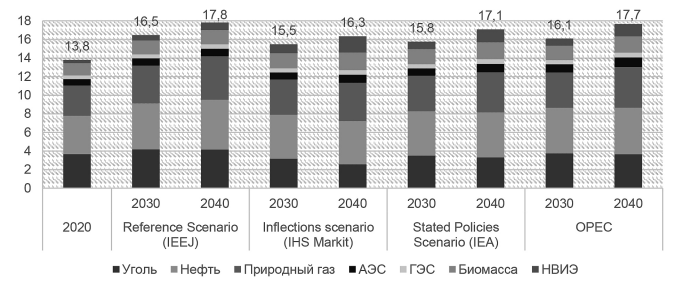

Согласно долгосрочным прогнозам развития энергетики (базовые сценарии), к 2040 г. природный газ удовлетворит 24–26 % мировой потребности в энергии и станет вторым по величине топливом после нефти (рис. 8).

Причины расширения использования природного газа на Ближнем Востоке понятны, ведь он может заменить нефть. В США значительные поставки газа идут на электростанции для выработки электроэнергии. В то же время 80 % прогнозируемого роста потребности в природном газе приходятся на развивающиеся страны во главе с Китаем, Индией и другими азиатскими странами, где большую часть природного газа необходимо импортировать, при этом еще нести высокие транспортные затраты.

При использовании природного газа выделяется меньше загрязнений, чем от других видов ископаемого топлива, и в этом заключается его преимущество. Однако конкуренцию газу уже составляет возобновляемая энергетика, которая совсем не загрязняет атмосферу. Более того, в некоторых странах к 2025 г. именно альтернативная энергетика станет более дешевым видом новых мощностей, чем природный газ. Политика энергоэффективности также играет определенную роль в сдерживании потребления природного газа. В то время как электроэнергия из природного газа к 2050 г. вырастет более чем на 50 %, электрические мощности смогут переработать на треть больше природного газа.

Рис. 8. Прогноз мирового потребления первичной энергии (базовые сценарии), млрд т н. э. Примечание: для ОПЕК использован коэффициент перевода 1 млн барр. н. э./сут. = 7,3 млн т н. э. Источникии [10, 11, 13, 16].

До 2050 г. на долю СПГ придется 90 % прогнозируемого роста поставок газа. Трансформации газовых рынков содействует либерализация рынка Японии и других азиатских стран, а также подъем портфельных игроков — крупных компаний с набором активов в сфере поставок. Появляются новые экспортеры — число стран — поставщиков СПГ увеличилось с 13 в 2006 г. до 30 (включая реэкспорт) в 2020 г.

В долгосрочной перспективе рынок СПГ может компенсировать потери в некоторых странах при их переходе на другой вид топлива, когда будут выводиться из эксплуатации старые генерирующие мощности.

Таким образом, потребление природного газа в ключевых регионах мира, согласно долгосрочным прогнозам, будет только расти. Дальнейшее развитие данного направления зависит от строительства регазификационной структуры в странах, как уже импортирующих СПГ, так и планирующих стать новыми потребителями СПГ. В этих условиях для российского природного газа открываются значительные перспективы для расширения экспорта углеводорода, и тем самым увеличить свое присутствие в Азиатско-Тихоокеанском регионе.

Конфликт интересов. Автор заявляет об отсутствии конфликта интересов.

Финансирование. Исследование выполнено на безвозмездной основе.

Conflict of interest. The author declare no conflict of interest.

Financing. The research was performed free of charge