Агропромышленный комплекс — это сфера деятельности, в которой недопустимы остановка процесса производства и промедление даже в самой сложной ситуации. В условиях ограничения передвижения между странами и регионами, самоизоляции, высокой заболеваемости населения, вызванных пандемией, отраслям агропромышленного комплекса (далее — АПК) удалось сохранить свои позиции, а по ряду показателей даже улучшить их. Согласно федеральному проекту «Экспорт продукции АПК», поставки российской сельхозпродукции за рубеж в 2020 г. были установлены на уровне 25 млрд долл. США. Однако экспорт российской агропромышленной продукции по итогам года превзошел ожидания, составив 29,4 млрд долл. США, что на 20 % больше, чем в 2019 г. [2, 5].

Российские продукты в 2020 г. поставлялись в 157 стран. В структуре стран-импортеров лидером стал Китай с долей 13,7 %, затем следуют страны ЕС (11,3), Турция (10,7), Египет (6,6), Казахстан и Южная Корея (по 5,8), Республика Беларусь (4), Украина (2,6), Саудовская Аравия и Азербайджан (по 2,4 %).

На другие страны пришлось 34,8 %. При этом поставки российской продукции АПК в Китай в 2020 г. выросли на 27 %, в страны ЕС — на 13, в Турцию — на 26, в Египет — на 33, в Южную Корею — на 9 % [1].

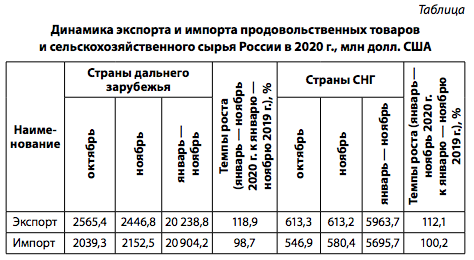

Стоит отметить, что в структуре достойное место также занимают страны СНГ — их доля находится примерно в паритете с Китаем. Формирование логистических цепочек поставок с минимальными транспортными расходами позволило выйти на рынки Африки, Филиппин, а в ближайшей перспективе планируется открытие Сингапура [3]. Наглядно сложившаяся тенденция экспорта и импорта агропромышленного комплекса России представлена в таблице [8].

В условиях высокой зависимости от китайского рынка, на который приходится более 50 % всего российского экспорта мяса птицы, считаем необходимым организовывать приоритетную работу по расширению географии поставок и ассортимента отрасли. Однако открытие рынков является главным вопросом и для других отраслей. Так, например, в 2020 г. среди поставщиков свинины во Вьетнам и продуктов из нее Россия заняла второе место. За год импорт вырос на 382 %, до 141 тыс. т в физическом выражении, и на 503 %, до 334 млн долл. США — в стоимостном. К росту импорта привело резкое снижение внутреннего предложения из-за распространения африканской чумы свиней, пандемии COVID-19 и навод нений. В результате по итогам года 39 % российского экспорта свинины пришлось на Вьетнам: 64 тыс. т на сумму 131 млн долл. США. Более 90 % этого объема заняла замороженная свинина, 8,4 % — субпродукты.

Что касается мяса КРС, то российский экспортный потенциал в ближайшей перспективе в основном связан с продажами премиального продукта. Ее производство в России будет устойчиво увеличиваться, при этом рост потребления — замедляться [4, 7].

Также большие внутренние резервы имеются на рынке баранины, который в России только зарождается. Так, например, группа «Дамате», реализующая один из первых в стране проектов по индустриальному производству баранины, в 2021 г. готова предложить на рынок около 15 тыс. т баранины в широком ассортименте разделки. При этом порядка 10–15 % производимой продукции будет экспортоориентированной.

Среди крупнейших импортеров российской продукции АПК также необходимо отметить Индию, которая поднялась с 23-го на 15-е место. В 2020 г. Россия экспортировала в Индию 585 тыс. т продовольственных товаров, что на 26 % больше показателя 2019 г. В денежном выражении объем поставок увеличился на 71 %, до 400 млн долл. США. Столь значительную динамику во многом обеспечила масложировая продукция.

Безусловно, в сложившихся обстоятельствах развитию экспортных поставок способствовала и мировая конъюнктура в условиях цифровой трансформации, так как цены на подсолнечное масло были сопоставимы с ценами на другие основные растительные масла — соевое и пальмовое. Однако с поступлением урожая 2020 г. ситуация изменилась [6]. Производство подсолнечника в России и на Украине оказалось ниже прошлогоднего, что привело к значительному росту цен на подсолнечное масло. В результате в сентябре — декабре произошло снижение экспортных продаж в сравнении с аналогичным периодом 2019 г.

Таким образом, проведенные исследования позволили выделить основные, на наш взгляд, мировые макроэкономические тренды, отразившиеся на состоянии развития агроэкспорта продукции России в период пандемии:

• приоритет продовольственной безопасности государств;

• формирование у потребителей ценности продуктов питания;

• цифровизация торговли;

• усиление протекционизма в отношении собственных сельскохозяйственных рынков.

Полагаем, что в сложившейся ситуации помимо работы по открытию новых рынков необходимы серьезные политические меры по интеграции в мировую торговлю и созданию современных, принципиально иных торговых блоков при поддержке со стороны государства.