Высокий уровень качества жизни и благосостояния населения может быть достигнут посредством устойчивого развития стран в долгосрочной перспективе по трем направлениям — экономическому, социальному и экологическому. Выбор путей экономического развития, их реализация выступает одним из важнейший направлений деятельности руководства каждой страны. В данной работе автор проведет макроэкономический анализ ряда развитых стран, которые достигли более высокого уровня экономического развития по сравнению с остальным миром, а именно, стран «Большой семерки». За основу взят период 2006–2015 гг. Цель — выявление факторов, которые способствовали достижению лидирующих позиций рассматриваемых стран на мировой арене.

На протяжении последних четырех десятилетий лидеры этих стран собираются каждый год для обсуждения экономических и политических вопросов, решение которых необходимо для развития всего международного сообщества. Первая встреча состоялась в 1975 году во Франции в рамках саммита G6, в котором участвовали Франция, Западная Германия, Италия, Япония, Великобритания и США. Она имела большой успех, и лидеры стран участников приняли решение встречаться ежегодно. Вместе с Канадой и Европейским Сообществом саммит с 1976 года принял формат G7. С тех пор основными целями официальных встреч, которые проходят и в настоящее время, стало формирование единого видения путей управления мировой экономикой.

Еще в начале прошлого столетия правительства развитых стран не собирали никаких статистических данных о национальном доходе. Когда же в начале 30-х годов наступила великая депрессия, они оказались вынужденными строить догадки о состоянии хозяйственной конъюнктуры. С тех пор национальные и международные бюро экономических исследований предоставляют ценные статистические данные за каждый год, за каждый квартал или даже месяц.

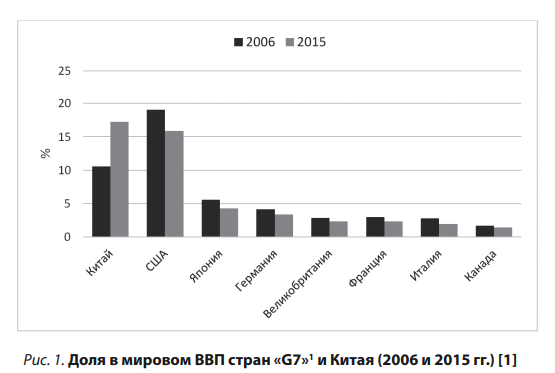

Внутренний валовый продукт стран «G7» в постоянных ценах составил в 2015 году $31527 млрд Среднегодовой темп прироста за период с 2006 по 2015 год равнялся 0,9 %, в то время как для всего мира этот показатель составил 2,17 %. В этой связи доля стран «Большой семерки» в мировом ВВП снизилась с 58,9 % в 2006 году до 52,8 % в 2015 году. Главной причиной послужил бурный рост экономики Китая, который увеличил свою долю за десять лет с 10,5 % до 17,2 % (рис.1). Однако стоит отметить, что такой сильный экономический рост в Китае был также связан с переносом на его территорию предприятий обрабатывающей промышленности из развитых стран.

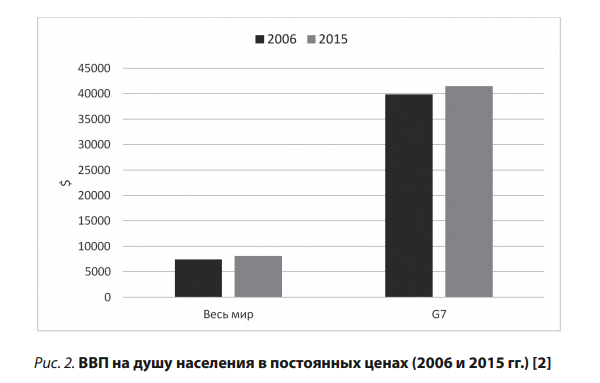

ВВП на душу населения стран «G7» в постоянных ценах составил в 2015 году $41,4 тыс., а для всего мира $8,1 тыс. (рис. 2). Среднегодовой темп прироста за рассматриваемый период равнялся 0,44 % и 0,96 % соответственно. Более низкие темпы прироста ВВП на душу населения по сравнению с общими ВВП связаны с тем, что численность населения за последние десять лет увеличилась как в развитых странах так и во всем мире. В развитых странах прирост составил 4,5 % с 727 млн человек в 2006 году до 760 млн человек в 2015 году, в то время как во всем мире — 11,3 % с 6,6 млрд человек в 2006 году до 7,3 млрд человек в 2015 году [2].

Стоит отметить, что самый сильный прирост ВВП на душу населения в постоянных ценах, рассчитанный по паритету покупательной способности, из стран «G7» был в Японии. За прошедшие десять лет ее показатель увеличился на 26 %. Однако главной причиной такого роста было увеличение паритета покупательной способности японской йены на 17,6 %, а не рост производительности труда за этот же период. Лидером по этому показателю остаются США, а отстающей страной является Италия в связи с высоким уровнем безработицы.

Лидирующие значения ВВП на душу населения отражают, что в этих странах достигнут высокий уровень экономического развития по сравнению с остальным миром. Однако, для определения уровня благосостояния населения этих стран также необходимо учитывать коэффициенты распределения дохода. Одним из таких коэффициентов является кривая Лоренца. Она показывает фактическое распределение доходов и находится между двумя кривыми, представляющими случаи абсолютного равенства и абсолютного неравенства. В развитых странах неравномерность в распределении дохода меньше, чем в развивающихся. Причиной этому является активное вмешательство государства в экономику страны при помощи денежно-кредитной и налоговой политики, а также установления минимальных уровней заработной платы.

На сегодняшний день в странах «G7» постиндустриальная модель экономики. В 2015 году в отраслевой структуре ВВП доля сельского хозяйства составила 1,2 %, промышленности и строительства – 22,8 %, сектора услуг – 76 %. Интересен тот факт, что к 1950 году на сельское хозяйство, промышленность и строительство приходилось более 50 % всей добавленной стоимости в ВВП, а на сектор услуг менее 50 % [2]. Благодаря развитию индустриальной модели экономики, где большее внимание уделяется строительству инфраструктуры, вводу в эксплуатацию машин, станков оборудования и других инвестиционных товаров, началось резкое увеличение производительности труда, которое сопровождалось высвобождением рабочей силы из первых двух секторов экономики и направлением ее в сектор услуг. Задачей сектора услуг, помимо занятости населения, является также создание спроса на промышленные, строительные и сельскохозяйственные товары. Таким образом, в начале 70-х годов прошлого столетия страны «G7» достигли постиндустриальной модели экономики, где доля сельского хозяйства, промышленности и строительства составляла 36 %, а сектора услуг 64 % [2]. Следовательно, страны «G7» во второй половине 20-го века за счет развития индустриальной модели экономики, а также научно-технического прогресса смогли получить конкурентное преимущество над остальным миром — более высокую производительность труда. Это преимущество позволяет им все время опережать остальной мир по уровню экономического развития и благосостояния.

Стоит отметить, что многие экономисты развитых стран опасались в 50-х и 60-х годах прошлого столетия, что рост производительности труда за счет «новой промышленной революции» поставит их экономику перед угрозой массовой безработицы. Пол Самуэльсон в своей книге «Экономика» пишет: «Очевидно, автоматизация повышает производительность труда, иначе она не вводилась бы. Означает ли это, что она сократит общую потребность в рабочей силе и наступит «технологическая безработица»? Не возникнет ли беспокойство, что человек окажется устаревшей машиной?» Профессор математики Массачусетского технологического института Норберт Винер, который ввел термин «кибернетика», высказался по этому вопросу довольно драматично: «Завод будущего будет управляться чем-то вроде современной быстродействующей счетной машины. Можно ожидать внезапного и окончательного прекращения спроса промышленности на труд. В промышленности появится большое количество новых машин, способных приносить немедленные прибыли. Совершенно ясно, что это создаст такую безработицу, по сравнению с которой современный спад и даже депрессия 30-х годов покажутся приятной шуткой» [3]. Это говорит о том, что руководство развитых стран четко не знало вначале, как перестраивать их экономику в период «новой промышленной революции». И только в процессе работы было решено направить высвобождающуюся рабочую силу из промышленности в сектор услуг. Данный метод оказался успешным и работает в странах «Большой семерки» по сей день.

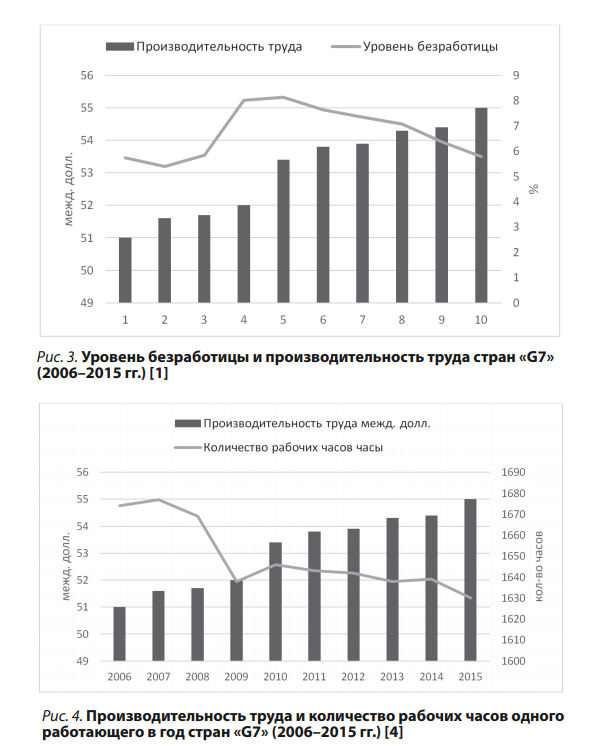

Средний уровень безработицы у стран «G7» в постиндустриальную эпоху находится на уровне 5–6 % в годовом исчислении (рис. 3). Резкий рост безработицы до 8–9 % наблюдается только во время экономических кризисов. Такой высокий уровень безработицы у развитых стран, который в последний раз наблюдался во время мирового финансового кризиса, сопровождается структурными реформами. То есть эти страны за счет реформ, причиной которых является замедление темпов роста производительности труда, делают свою экономику более эффективной, в результате чего производительность труда продолжает повышаться, но уже с увеличением количества занятых в экономике.

Следовательно, в выборе между высокой производительностью труда и уровнем безработицы страны «Большой семёрки» отдают предпочтение первой составляющей и повышают ее уровень за счет роста безработных в стране.

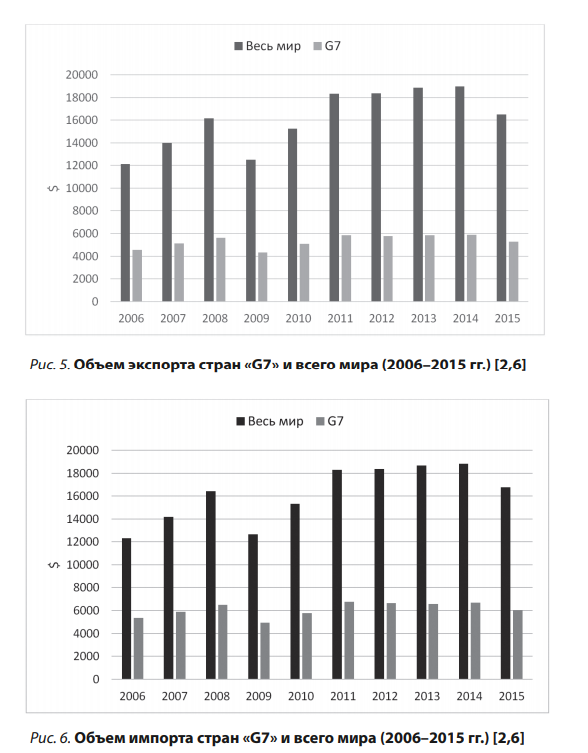

Рассматривая производительность труда развитых стран, выраженную в постоянных ценах, и количество рабочих часов одного работающего в год за последние десять лет, отчетливо видно, что при увеличении производительности труда количество рабочих часов постоянно снижается (рис. 4). Технические усовершенствования, улучшенные товары производственного назначения и более квалифицированный труд приводят к тому, что производство возрастает быстрее, чем население. В результате общество получает больше продукции и больше свободного времени для досуга.

Специализация и обмен становятся выгодными как только возникают различия в производительности внутри какой-либо страны. Этот же принцип действует и во взаимоотношениях между разными странами: международный обмен является эффективным средством превращения одного товара в другой; он дает больший эффект, чем если бы страна полагалась только на свое внутреннее производство. Давид Рикардо превосходно доказал в 1817 г., что международная специализация выгодна для нации. Это была получившая широкую известность теория сравнительного преимущества. Закон сравнительного преимущества не только предсказывает географическое размещение специализации и направление торговли, но показывает также, что благодаря торговле и вызванному ею росту совокупного мирового производства обе страны оказываются в лучшем положении, и реальная заработная плата (или доходы от факторов производства, взятых в целом) повышается.

Далее подробно остановимся на анализе структуры и динамики экспорта и импорта стран «Большой семерки» за последние десять лет. Экспорт товаров стран «G7» в 2015 году составил $5289 млрд, что примерно на 16 % выше уровня 2006 года (рис. 5). Однако из-за текущего экономического кризиса и сокращения общих объемов мировой торговли экспорт товаров «G7» сократился более чем на 10 % по сравнению с 2014 годом. Рассматривая карту и структуру экспорта стран «Большой семерки», можно сделать вывод, что на протяжении всего рассматриваемого периода торговля более чем на 60 % осуществлялась с развитыми странами, наибольшую долю в которой занимали готовые изделия.

Импорт товаров стран «G7» в 2015 году составил $6046 млрд, что примерно на 13 % выше уровня 2006 года (рис. 6). Однако как и в экспорте импорт товаров «G7» сократился на 10 % по сравнению с 2014 годом. При анализе карты и структуры импорта стран «Большой семерки» отчетливо видно, что как и в экспорте наибольшую долю занимают готовые изделия, и торговля более чем на 50 % осуществляется с развитыми странами. Таким образом, развитые страны специализируется на отдельных товарных позициях готовых изделий и обмениваются этими товарами в первую очередь между собой.

Рассматривая структуру торгового баланса стран «Большой семерки» за последние десять лет, можно отметить, что постоянно формируется отрицательное сальдо на $700–$900 млрд. Инструментами, которые позволяют развитым странам содержать огромный дефицит торгового баланса товаров, являются внешняя торговля услугами и прямые иностранные инвестиции. Они будут рассмотрены подробно при макроэкономическом анализе каждой страны в отдельности.

Таким образом, страны «G7» на сегодняшний день играют большую роль в мировой экономике. Благодаря развитию в прошлом столетии индустриальной модели экономики они смогли получить перед остальным миром конкурентное преимущество — более высокую производительность труда. Этот фактор позволил им перейти на постиндустриальную модель экономики с преобладанием сектора услуг. Также благодаря этому их доля в мировом ВВП в постоянных ценах составляет больше половины общемирового объема, а доля во внешней торговле постоянно превышает 30 %. В данной работе представлен экономический анализ Италии.

ЭКОНОМИЧЕСКИЙ КРИЗИС В ИТАЛИИ

Внутренний валовый продукт Италии, рассчитанный по паритету покупательной способности, в постоянных ценах составил в 2015 году 2060 млрд международных долларов. Среднегодовой темп прироста за период с 2006 по 2015 год был отрицательный и равнялся -0,55 %, в то время как для всего мира этот показатель составил 2,11 %. В этой связи доля Италии в мировом ВВП снизилась с 2,7 % в 2006 году до 1,9 % в 2015 году (рис. 1).

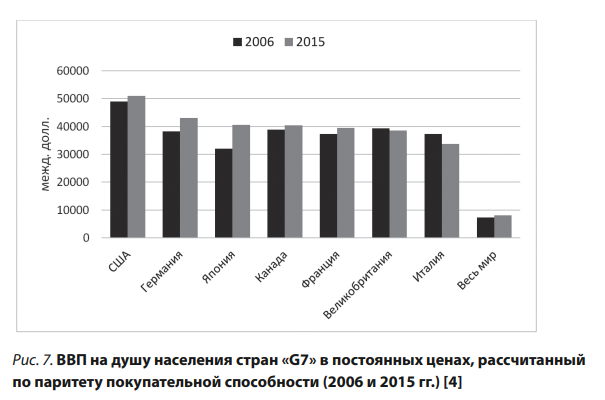

ВВП на душу населения Италии в постоянных ценах, рассчитанный по паритету покупательной способности, составил в 2015 году 33,8 тыс. межд. долл. (рис. 7). Среднегодовой темп прироста за рассматриваемый период равнялся -1,1 %. Более высокий отрицательный темп прироста ВВП на душу населения по сравнению с общим ВВП связан с тем, что в Италии среднегодовой темп прироста населения составил за рассматриваемый период 0,5 % ,и его численность увеличилась с 58 млн человек в 2006 году до 60,9 млн человек в 2015 году [1].

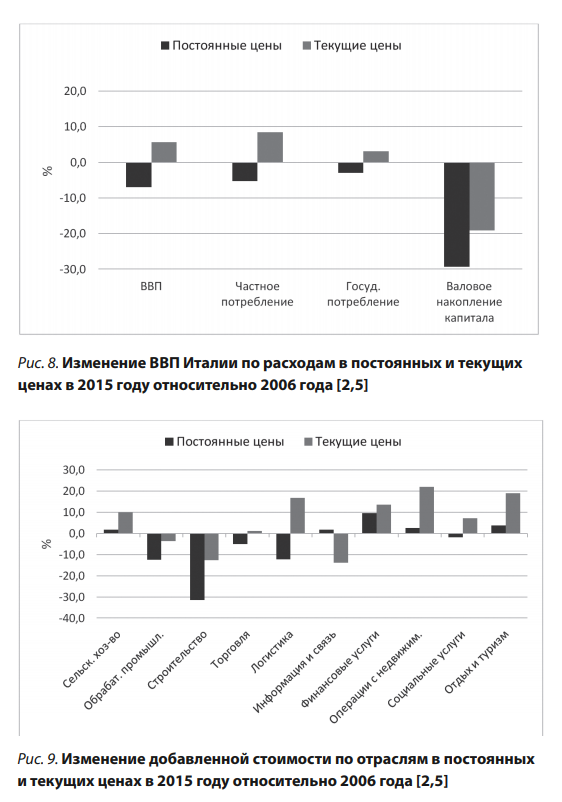

Анализируя структуру внутреннего валового продукта Италии по расходам в постоянных ценах, отчетливо видно, что снижению ВВП на 6,9 % за последние десять лет способствовало резкое сокращение валового накопления основного капитала на 29,4 % (рис. 8). Снижение частного и государственного потребления было не таким сильным и составило 5,2 % и 2,9 % соответственно. Сильное сокращение валового накопления основного капитала связано с резким падением цен на недвижимость, которые в реальном выражении уменьшились на 23 % за рассматриваемый период [2]. Таким образом, из-за падения спроса правительство Италии, возможно, пытается повысить конкурентоспособность своего рынка недвижимости относительно остального мира, снижая цены на уже построенные дома и уменьшая объем строительства новых зданий.

Прирост ВВП в текущих ценах за рассматриваемый период был инфляционным. Благодаря денежно-кредитной политике правительство Италии перераспределило внутренний валовый продукт в пользу частного потребления за счет государственного потребления и валового накопления основного капитала.

Анализируя структуру ВВП Италии по отраслям в постоянных ценах, видно, что сильное падение добавленной стоимости за последние десять лет было в строительстве (-31,6 %), в добывающей промышленности (-12,5 %) и логистике (-12,4 %). Высокий прирост, равный 9,6 %, был только в финансовых услугах. В остальных отраслях экономики изменения были несущественные (рис.9). Резкое снижение объемов производства в обрабатывающей промышленности и строительстве сопровождалось уменьшением количества занятых в этих отраслях на 9,5 % и 24,4 % соответственно. Следовательно, правительство Италии, проводя реформы в своей экономике, старается не допустить сильного падения производительности труда в отдельной отрасли и предпочитает вместо этого временно повысить уровень безработицы.

Также с целью сглаживания неравномерного роста производительности труда в отраслях экономики правительство использует монетарную политику. По причине повышения уровня цен в одной отрасли более быстрыми темпами по сравнению с другими сильнее растет ее добавленная стоимость и, как следствие, уровень производительности труда. Поэтому анализируя структуру внутреннего валового продукта Италии в текущих ценах, можно сделать вывод, что наибольшее предпочтение было отдано таким отраслям как логистика, операции с недвижимостью, отдых и туризм и сельское хозяйство. Также благодаря росту цен, правительству удалось сгладить резкое снижение объемов производства в строительстве.

Уровень безработицы в Италии вырос с 6,8 % в 2006 году до 12,2 % в 2015 году [1]. Такой сильный рост был связан с уменьшением количества занятых в реальном секторе экономики примерно на 1 млн человек. [5]. Принимая во внимание анализ структуры внутреннего валового продукта Италии, можно сделать вывод, что правительство этой страны ищет новые пути развития своей экономики и, начиная с 2009 года, активно проводит реформу обрабатывающей промышленности и строительства.

Снижение внутреннего валового продукта и, как следствие, доходов населения также отразилось и на внешнеторговой политике страны. До 2012 года Италия могла позволить себе каждый год содержать дефицит торгового баланса товаров. Однако из-за ухудшающейся экономической ситуации внутри страны она была вынуждена резко сократить их импорт и начать постепенно наращивать профицит внешнеторгового баланса. Постоянно растущий чистый экспорт начал понемногу компенсировать снижение частного и государственного потребления, а также валового накопления основного капитала, и прибыль от внешней торговли, скорее всего, идет на финансирование инвестиционных проектов внутри страны.

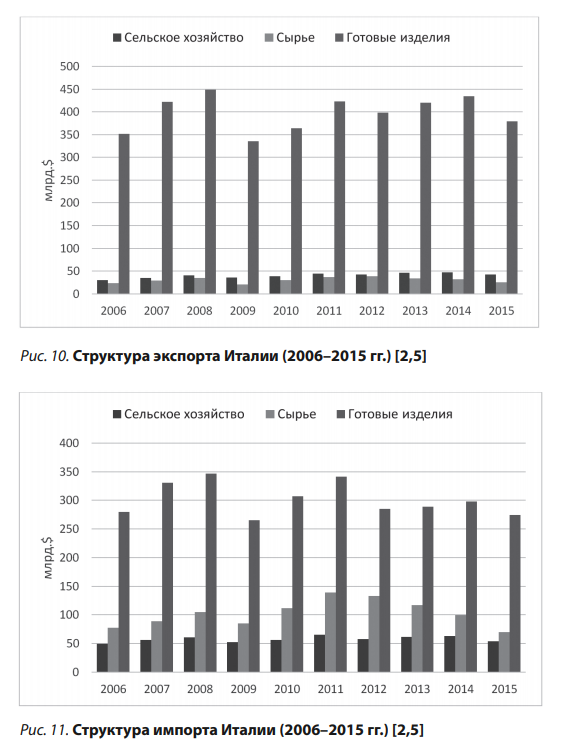

Далее подробно остановимся на анализе структуры и динамики экспорта и импорта Италии за последние десять лет. Экспорт товаров Италии в 2015 году составил $458 млрд, что примерно на 10 % выше уровня 2006 года. Несмотря на такой прирост, Италии пока так и не удалось достичь максимального за всю историю значения 2008 года, равного $541 млрд (рис. 10). Среднегодовой темп прироста равнялся 1,04 % за рассматриваемый период. Это ниже мирового показателя, составляющего 4 %, поэтому доля Италии в мировом экспорте товаров снизилась с 3,4 % в 2006 году до 2,7 % в 2015 году. Причиной является рост доли развивающихся стран, в первую очередь Китая. Крупнейшими торговыми партнерами в 2015 году были Германия (12,3 %), Франция (10,2 %), США (8,7 %), Великобритания (5,4 %), Испания (4,8 %) и Швейцария (4,6 %) [7]. В 2015 году 80 % его общего объема приходилось более чем на 20 стран. То есть, на сегодняшний день экспорт товаров Италии диверсифицирован и осуществляется главным образом с интеграционной группировкой Европейский союз и другими развитыми странами.

Согласно Международной стандартной торговой классификации (МСТК), наибольшими по объему экспортными товарами в 2015 году были машины и транспортное оборудование (35,3 %), промышленные товары, классифицированные по виду материала (18,5 %), и различные готовые изделия (17,9 %). За последние десять лет в структуре экспорта Италии не произошло существенных изменений (рис. 10). То есть, она по-прежнему специализируется на производстве и поставках готовых изделий в первую очередь в развитые страны. Данная структура экспорта Италии, скорее всего, сохранится и в будущем, так как снижение объемов производства в обрабатывающей промышленности сопровождается снижением объемов экспорта. Это говорит о том, что на сегодняшний день Италия не может заменить во внешней торговле свои готовые изделия на сельскохозяйственные и сырьевые товары.

Импорт товаров Италии в 2015 году составил $408 млрд, что на 7,5 % ниже уровня 2006 года. Максимальный за всю историю объем импорта $560 млрд был достигнут в 2008 году (рис.11). Среднегодовой темп прироста равнялся -0,9 % за рассматриваемый период. Отрицательный показатель привел к тому, что доля Италии в мировом импорте товаров снизилась с 3,5 % в 2006 году до 2,3 % в 2015 году. Причиной является также как и в экспорте рост доли развивающихся стран, в первую очередь Китая. Крупнейшими торговыми партнерами в 2015 году были Германия (15,4 %), Франция (8,7 %), Китай (7,6 %), Голландия (5,6 %), Испания (5 %), и Бельгия (4,6 %) [7]. В 2015 году 80 % его общего объема приходилось более чем на 20 стран. Следовательно, на сегодняшний день импорт товаров Италии также как и экспорт диверсифицирован и осуществляется главным образом с развитыми странами.

Согласно МСТК, наибольшими по объему импортными товарами в 2015 году были машины и транспортное оборудование (24,1 %), минеральное топливо (16,3 %) и химические вещества и аналогичная продукция (15,4 %). Наибольшую долю в структуре импорта Италии занимают готовые изделия, как и в экспорте (рис.11). Таким образом, Италия, как и другие развитые страны, специализируется на отдельных товарных позициях готовых изделий, и они обмениваются этими товарами в первую очередь между собой.

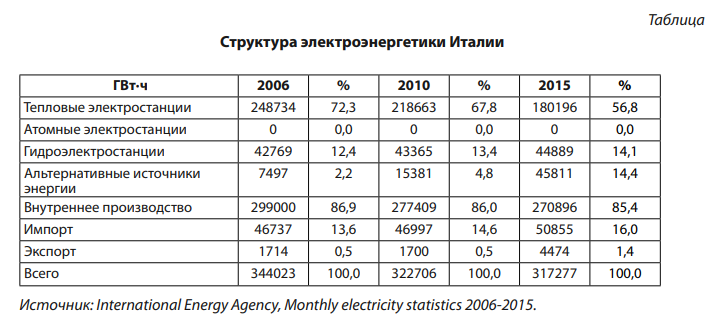

Стоить отметить, что реальный объем импорта сырьевых товаров, таких как сырая нефть, природный газ, а также каменный и бурый уголь, постоянно снижается в течение последних десяти лет. Сильные колебания денежных объемов импорта сырья связаны только с изменением мировых цен на энергоносители. Например, импорт сырой нефти за рассматриваемый период снизился на 29 % с 86 млн т. в 2006 году до 61,5 млн т. в 2015 году [7]. Объемы импорта природного газа и угля сократились на 20 % и 23 % соответственно. Основной причиной резкого уменьшения поставок энергоносителей в Италию является снижение на 30 % выработки электроэнергии на тепловых электростанциях (таблица). При этом в стране за последние десять лет в разы вырос объем электроэнергии, полученной при помощи альтернативных источников. Следовательно, в производстве электроэнергии правительство Италии стремится все меньше зависеть от стран экспортеров энергоресурсов, в том числе и России.

Также стоит отметить, что Италия на сегодняшний день не имеет на своей территории атомных электростанций. Причиной этому скорее всего являются неблагоприятные территориально-географические признаки страны. Так как она постоянно импортирует примерно 15 % своего общего объема электроэнергии из Франции, которая благодаря атомной энергетике производит электричество на своей территории в избытке.

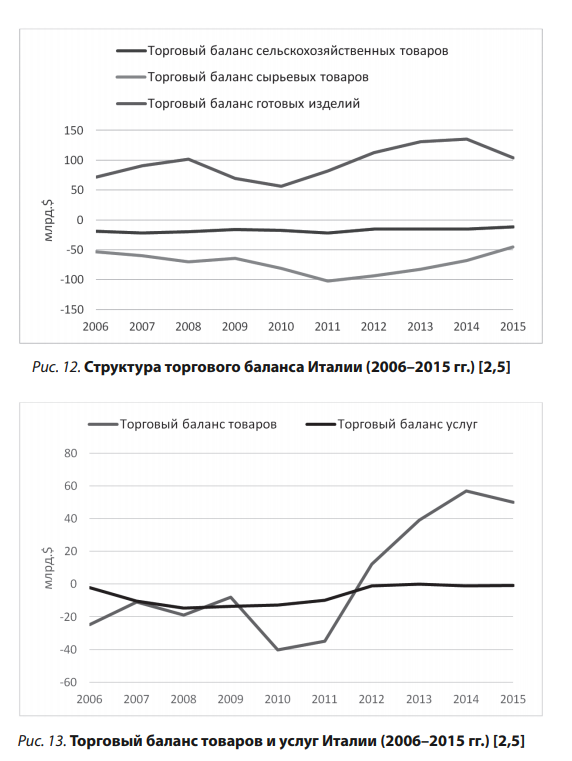

Рассматривая структуру торгового баланса Италии за последние десять лет, можно отметить, что постоянно формируется отрицательное сальдо торгового баланса сельскохозяйственных и сырьевых товаров (рис. 12). Страна непрерывно докупала на внешнем рынке продукты питания примерно на $15–$20 млрд. Однако в 2015 году из-за затянувшейся неблагоприятной экономической ситуации Италия была вынуждена сократить импорт продовольственных товаров почти на 15 % и тем самым снизить дефицит торгового баланса до $11,4 млрд. И если в ближайшее время ситуация в стране не улучшится, Италии, возможно, придется и дальше меньше закупать сельскохозяйственных товаров за рубежом.

Аналогичная ситуация наблюдается с сырьевыми товарами. По причине нехватки собственных природных ресурсов Италия вынуждена ежегодно докупать их на внешнем рынке на $50–$100 млрд. Однако такие колебания дефицита торгового баланса сырьевых товаров связаны только с изменением мировых цен на энергоносители, так как реальный объем их поставок из других стран постоянно снижается.

Как уже отмечалось выше, Италия на сегодняшний день специализируется во внешней торговле на поставках готовых изделий. Поэтому экспорт товаров обрабатывающей промышленности постоянно превышал их импорт в течение последних десяти лет (рис. 7). При этом до 2011 года включительно страна могла позволить себе иметь отрицательное сальдо общего торгового баланса товаров и услуг (рис. 13). Однако из-за продолжительного экономического кризиса внутри страны правительство Италии было вынуждено начать увеличивать объем чистого экспорта за счет роста профицита торгового баланса готовых изделий и снижения дефицита торгового баланса сельскохозяйственных и сырьевых товаров. При этом экспорт услуг, начиная с 2012 года, примерно равен их импорту.

Подводя итоги, можно сделать вывод, что в целом за последние десять лет в Италии наблюдается экономический спад. Одной из основных причин кризиса является резкое сокращение валового накопления основного капитала из-за сильного снижения цен на недвижимость. Правительство Италии активно проводит реформы в реальном секторе экономики, особенно в обрабатывающей промышленности и строительстве, стараясь при этом не допустить сильного падения производительности труда в этих отраслях за счет роста уровня безработицы. Также Италия старается все меньше зависеть в производстве электроэнергии от стран экспортеров энергоресурсов и активно вводит в эксплуатацию альтернативные источники энергии. В связи с кризисом изменилась и внешнеторговая политика страны. Из-за падения доходов она больше не может позволить себе содержать дефицит торгового баланса товаров и услуг и вынуждена наращивать чистый экспорт за счет сокращения объемов импорта.