ВВЕДЕНИЕ

Цель исследования, результаты которого приведены в настоящей статье, — получить ответы на следующие вопросы. Первый — является ли инфляция в России и США стационарным процессом? Центральные банки полагаются на знание свойств временных рядов, которыми они измеряют инфляцию, поскольку эти свойства влияют на масштаб потерь для экономики и общества, которые сопровождают борьбу с инфляцией1 . Любой центральный банк мечтает о стационарной инфляции. У такой инфляции короткая память на случайные шоки извне; пережив очередной шок, она возвращается к своему среднему, «нормальному» значению, и для ее «успокоения» не требуются экстраординарные усилия регулятора, усугубляющие экономические трудности общества.

Второй вопрос — находится ли инфляция в России под влиянием инфляции в США? Ведь американская экономика в 5 раз больше российской, и там безостановочно работает «печатный станок». Этот вопрос интересует россиян, наблюдавших за ростом потребительских цен с 2,4 % в январе 2021 г. до 8,4 % в декабре 2021 г. по сравнению с тем же месяцем предыдущего года [3]. «Мы понимаем, что цены растут. Инфляция у нас в основном импортируемая», — сказал премьер М. В. Мишустин на встрече с членами Экспертного совета при правительстве России 22 декабря 2021 г. [4] Действительно, в США потребительские цены выросли в ноябре 2021 г. на 6,8 % по сравнению с прошлогодним ноябрем, это максимум с января 1982 г. [5].

За ответами мы обратились к эконометрике. Эконометрика — это все о причинах и следствиях, полная теория о том, как одно событие вызывает другое. Раз цены меняются во времени, нужный раздел эконометрики — анализ временных рядов. Нужные нулевые гипотезы — инфляция не является стационарным процессом, и инфляция в России не испытывает влияния инфляции в США.

АНАЛИЗИРУЕМЫЕ ДАННЫЕ

Под инфляцией понимается рост общего уровня цен, а не цен отдельных товаров или товарных групп. В России и США популярным мерилом инфляции является временной ряд цен, именуемый индексом потребительских цен (ИПЦ). Это отношение стоимости фиксированного набора товаров и услуг в текущем периоде к его стоимости в базисном периоде. Фиксированный набор включает товары и услуги, приобретаемые населением для непроизводственного потребления. ИПЦ — самый широкий показатель инфляции. Базисным может быть весь предыдущий год, его месяц, квартал или иной отрезок.

Данные о ИПЦ получены с сайта Федеральной службы государственной статистики [3] и сайта Infl ation Data [5]. Период наблюдения — с января 2000 по декабрь 2021 г. Это 264 месячных значения для каждой страны. Принятый в данной работе доверительный интервал — 95 % (уровень значимости α = 0,05). Сезонность в данных если и присутствует, то очень слабая, чтобы эконометрический пакет TRAMO мог ее надежно уловить, поэтому сезонная компонента приравнена к нулю.

Важнейший из уроков, усвоенных денежными властями за последние полвека, заключается в том, что низкая и стабильная инфляция — главная услуга центрального банка обществу и незаменимый актив в борьбе за повышение уровня жизни. Часто инфляцию делят на «ползучую» (менее 3 % в год), «идущую» (3–10), «бегущую» (10–20) и «галопирующую» (гиперинфляцию, более 20 %). П. Самуэльсон объединил «ползучую» инфляцию с «идущей» в «умеренную» инфляцию (менее 10 % в год). «Умеренная» инфляция стабильна и не является серьезной экономической проблемой. В России инфляция в своем максимуме не дотягивала до «галопирующей», а в минимуме опускалась до «ползучей», будучи в среднем «умеренной», совсем близкой к 10 %. В США инфляция по большей части — «ползучая» к большому удовлетворению потребителей, предпринимателей, правительства и профсоюзных боссов.

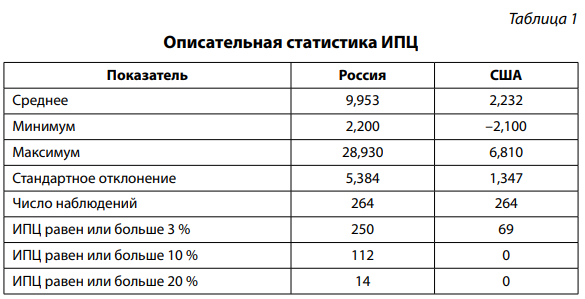

В России инфляция в 4,5 раза выше и в 4,1 раза волатильнее, чем в США, судя по среднему, стандартному отклонению и разности между максимумом и минимумом ИПЦ (табл. 1). В США с июля 2001 по апрель 2004 г., с сентября 2006 по сентябрь 2007 г., с ноября 2008 по март 2011 г. и с декабря 2011 по март 2021 г. инфляция была «ползучей», ниже 3 % годовых. Россия может похвастаться лишь тем, что прожила с «умеренной», ниже 10 %, инфляцией с октября 2009 по ноябрь 2014 г.

Источник: расчеты автора.

В пространственном и историческом разрезе высокий уровень жизни неразлучен с низкой инфляцией. В развитых странах инфляция низкая, в развивающихся — высокая. В России, которую Международный валютный фонд записал в страны с развивающимися рынками, инфляция — куда более серьезная проблема, чем в развитых США, и подушевой ВВП в 2,3 раза ниже (29 485 долл. ППП против 68 309 долл. в 2021 г. [6].

НЕСТАЦИОНАРНАЯ ИНФЛЯЦИЯ

В изучении динамики инфляции важное место занимает поиск ответа на вопрос, является инфляция стационарной или нет. Процесс называется стационарным, если его среднее и дисперсия не зависят от времени. Это свойство облегает прогнозирование инфляции. В противном случае процесс — нестационарный. Основная причина нарушения стационарности — наличие стохастического, или детерминированного, тренда в среднем значении.

Обычно взятие первой разности избавляет ряд от стохастического тренда и превращает его в стационарный. Вот почему нестационарный процесс со стохастическим трендом именуют еще разностно-стационарным (DS-) процессом. Нестационарный процесс с детерминированным трендом называется стационарным по тренду (TS-) процессом, потому что для превращения его в стационарный необходимо выделить сам тренд.

На языке математики стохастический тренд — это единичный корень. DS-процесс можно записать как ряд одночленов, каждый из которых соответствует корню. Если какой-то корень равен 1 или –1, то это единичный корень. Простейший из DSпроцессов — чистое случайное блуждание:

где t — индекс времени;

ut — белый шум [~IIDN(0,σ2 )]; и пусть yt — ряд цен.

Если ф = 1, то процесс yt имеет единичный корень. Лучшим предсказанием yt+1 является текущий yt . Иначе говоря, изменение (yt – yt+1) непредсказуемо, оно абсолютно случайно. Случайное блуждание можно записать как сумму случайных шоков

и тогда

Выражение (2) означает, что эффект каждого шока не рассеивается, процесс запоминает его навсегда, добавляя к эффекту предыдущего шока, а выражение (3) означает, что дисперсия ряда со временем стремится к бесконечности, т. е. нарастает разброс yt относительно его математического ожидания. Эволюция yt непредсказуема.

В крайнем и потому редком случае это гиперинфляция2 . Гиперинфляция не может продолжаться долго без широкого общественного протеста и политических перемен. В Германии в 1920-х гг. она подготовила почву для расцвета фашизма, а в России в 1992 г. — для смещения правительства Е. Гайдара и торможения экономических реформ.

Если в модель (1) добавить свободный член, то yt становится процессом случайного блуждания с дрейфом, где μ — параметр дрейфа:

В зависимости от знака μ процесс является положительной или отрицательной случайной функцией времени. У него не только дисперсия, но среднее зависит от времени. Но, как и в модели (1), возмущение от любого шока не исчезает вместе с шоком, а сохраняется навсегда, влияя на yt в бесконечно далеком будущем.

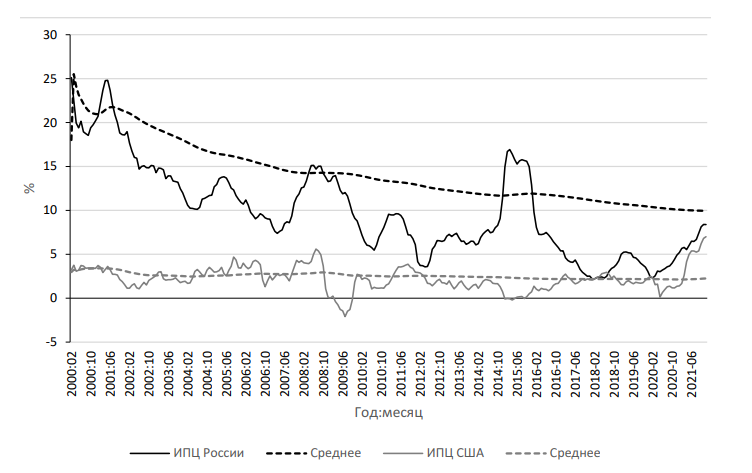

Сопоставляя ИПЦ с его долгосрочным средним, можно сделать два вывода (рис. 1). Во-первых, Россия присоединилась к группе развитых стран, где, по словам С. Цеккетти и Дж. Дебелла, «снижение среднего явилось основным изменением инфляционного процесса за последние две декады» [7, с. 2]. Во-вторых, в США инфляция прочно закрепилась вокруг среднего. ИПЦ 24 раза пересекал среднее. Так ведет себя инфляция в развитой стране. В России отклонения от среднего намного больше и продолжительнее. ИПЦ пересекал среднее только 7 раз. Так ведет себя инфляция в стране, которую Международный валютный фонд записал в страны с развивающимися рынками.

TS-процессы имеют постоянную дисперсию и непостоянное среднее, которое можно выразить детерминированным трендом t. Линейный процесс можно записать как

а процесс с линейным и квадратическим трендами как

Рис. 1. ИПЦ и его среднее. Источник: составлено автором.

В отличие от DS-процессов, TSпроцессы не имеют бесконечной памяти. Отклонения от тренда не влияют на их долгосрочную эволюцию. Другими словами, любой шок yt не меняет долгосрочную «склонность» yt оставаться на линии тренда.

Источник: расчеты автора.

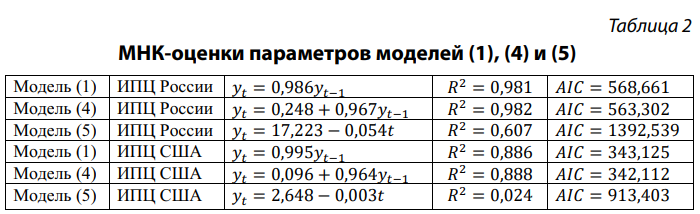

Мы оценили параметры моделей (1), (4) и (5) методом наименьших квадратов (МНК), чтобы выяснить, какая модель лучше описывает ИПЦ. Лучшим описанием оказалась модель (4), которая имеет максимальный коэффициент детерминации (R2 ) и минимальный (лучший) информационный критерий качества моделей Akaike (AIC). В обеих странах ИПЦ «случайно блуждал» с дрейфом, не оставляя «денежным» властям возможности прогнозировать свое изменение во времени (табл. 2).

Любой центральный банк мечтает о стационарной инфляции, раз уж совсем избавиться от нее нельзя (а в небольших дозах, как «ползучая», она даже поощряет предпринимателей расширять бизнес). У такой инфляции короткая память на случайные шоки извне; пережив очередной шок, она возвращается к своему среднему, «нормальному» значению, ее легче прогнозировать, и для ее «успокоения» не требуются экстраординарные усилия регулятора, усугубляющие экономические трудности общества.

Регулятора устроила бы даже инфляция, стационарная по тренду. У TS-инфляции память на шоки «длинная», но не бесконечная. «Жизнь была бы намного проще, будь макроэкономические ряды только стационарными по тренду… Но часто встречается ситуация, когда временные ряды подвергаются шокам, возмущения от которых не проходят со временем» [8, с. 8], — говорится в пособии по эконометрике временных рядов для аналитиков Банка Англии.

В 1982 г. экономисты узнали, что эта ситуация не просто «часто встречается», а преобладает в США. Ч. Нельсон и Ч. Плоссер обнаружили, что ИПЦ и еще 13 основных макроэкономических величин являются нестационарными из-за содержащегося в них единичного корня [9]. Так в эмпирическую макроэкономику «ворвалась» гипотеза единичного корня (ГЕК), и даже заговорили о революции единичного корня. По словам Г. Г. Канторовича, «это произвело впечатление разорвавшейся бомбы. Известный экономист Сарджент заметил, что все, что сделано до сих пор в области макроэкономической динамики, подлежит пересмотру. Правда, дальнейшие исследования показали, что ситуация не столь драматична» [10, с. 269]. ГЕК стала нулевой гипотезой в большинстве проверок нарушения стационарности.

Пересмотр состоялся, но революции не случилось. Зато был дан мощный импульс развитию методов анализа нестационарных временных рядов. В конце 1980-х гг. на свет появилась теория и методология коинтеграции — событие вполне революционное в эконометрике, если вспомнить, что «виновник торжества» К. Грэнджер получил в 2003 г. Нобелевскую премию по экономике «за разработку методов анализа экономических временных рядов с общими трендами».

ИНФЛЯЦИЯ С ЕДИНИЧНЫМ КОРНЕМ

Верна ГЕК или нет — важный вопрос, и эконометристы разработали целую батарею тестов на единичный корень. Но нам требовался особый тест. В данных могут происходить крупные, но редкие перебои, именуемые структурными брейками, особенно если период наблюдения продолжительный, как в нашем случае. Брейки меняют процесс генерации данных, и прежняя модель становится неадекватной для нового режима. Причины брейков самые разные — технический прогресс, деловой цикл, новые предпочтения экономических агентов, государственные акции, валютный кризис… Брейки бывают инновационными выбросами (IO) и аддитивными выбросами (AO). Первые происходят постепенно, следуя тем же динамическим путем, что и инновации, вторые происходят немедленно.

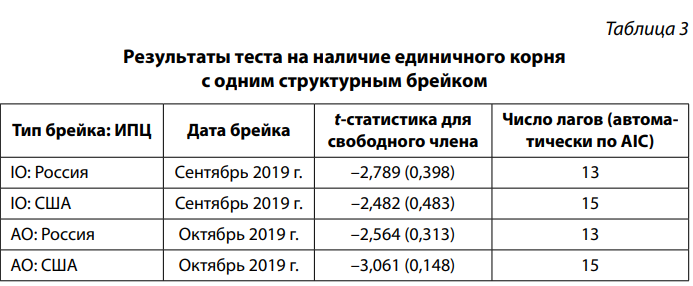

Особый тест ГЕК — это тест, улавливающий брейки в данных. Таким является предложенный П. Перроном тест с эндогенным определением первой даты нового режима (после брейка). Этой датой признается отрезок времени, в котором t-статистика какого-нибудь параметра тестового уравнения достигает минимума или максимума. Мы выбрали максимизацию t-статистики для свободного члена. ГЕК опровергается, если t-статистика меньше своего критического значения.

Пояснение. Детерминированная компонента в тестовом уравнении: свободный член. Максимум лагов в тестовом уравнении: 15. В скобках дано р-значение для статистики теста.. Источник: расчеты автора.

ГЕК, возможно, с брейком проверена против альтернативной гипотезы «Ряд стационарен или стационарен по тренду». Тест обнаружил брейк российского и американского ИПЦ осенью 2019 г. Тестовая t-статистика больше критических –4,193. Поскольку брейки не помешали тесту не опровергнуть ГЕК (p > α = 0,05), следует констатировать, что ИПЦ в обеих странах содержал единичный ко рень и потому был нестационарным (табл. 3).

В терминах ARMA-методологии Дж. Бокса и Г. Дженкинса процессы единичного корня — модели (1) и (4) — интегрированы (I) в степени 1, I(1) для краткости, а стационарные процессы — I(0)3 . Подводя промежуточный итог, отметим, что тест указал на один из двух целочисленных результатов: ИПЦ — I(1). Это плохая инфляция. Денежная политика, основанная на допущении, что инфляция — I(0), тогда как в реальности она — I(1), окажется неэффективной, и проигрыш в борьбе с инфляцией станет ее закономерным результатом. Инфляция будет оставаться высокой, и центральный банк столкнется с необходимостью принять болезненные для общества стабилизационные меры, надеясь, что сокращение агрегатного спроса быстро ослабит накопленные возмущения от шоков и инфляция войдет в диапазон умеренных значений или, если выполняется инфляционное таргетирование, достигнет установленной им цели. Хорошая, «покладистая» инфляция — это I(0). Возмущения от шоков проходят в тот же период, что и шоки. Центральный банк, раз и навсегда превративший инфляцию из I(1) в I(0), заслуживает специальной похвалы общества (а общество должно быть готово поддержать центральный банк в реформировании инфляции).

Но может быть, у плохой инфляции есть оттенки. Что, если степень интеграции ИПЦ равна не целому, а дробному числу, например I(0,75)? Мы прибегли к тесту на дробное интегрирование, которое позволяет формально разложить память инфляции «по полочкам». Дробно интегрированные процессы стали стандартным классом моделей для описания длинной памяти временных рядов.

ИНФЛЯЦИЯ С ДЛИННОЙ ПАМЯТЬЮ

Процесс обладает нулевой корреляционной памятью, если зависимость между наблюдениями полная. У процесса с короткой памятью зависимость слабая. Модели нулевой и короткой памяти в значительной мере недооценивают сложности явлений в природе и обществе. Поэтому были открыты ряды с длинной и бесконечной памятью. Возмущения от шоков длительны, но не бесконечны, и ряд с длинной памятью возвращается к нормальному уровню. Он может быть стационарным и нестационарным. Ряд с бесконечной памятью навсегда запоминает шок, который сказывается на всех его будущих значениях. Это нестационарный ряд, который никогда не возвращается к нормальному уровню.

С точки зрения экономиста, длинная память важна, поскольку рядам экономической динамики зачастую невозможно приписать одну из двух целочисленных степеней интеграции (0 или 1). И любой центральный банк мечтает о том, чтобы инфляция имела короткую память и «не держала зла» на шоки, а мудрый и настойчивый центральный банк может укоротить память инфляции.

Дробно-интегрированные модели имеют следующую форму:

где ut — стационарный относительно ковариации процесс, чья функция спектральной плотности положительна и конечна на нулевой частоте;

d — любое число;

L — оператор лагов.

Параметр d определяет память процесса. Чем ближе он к единице, тем сильнее персистентность процесса и продолжительнее возмущения от шоков. Свойства процесса можно классифицировать в зависимости от d следующим образом:

1) d > 1: нестационарный процесс; воздействие внешних шоков возрастает со временем;

2) d = 1: нестационарный процесс с бесконечной памятью;

3) 0,5 ≤ d < 1: нестационарный ряд с бесконечной дисперсией, вызываемой большими прерывистыми шоками, шоки запоминает надолго; возвращается к среднему в долгосрочном плане;

4) 0 < d < 0,5: стационарный ряд с конечной дисперсией и возвратом к среднему;

5) d = 0: стационарный ряд с конечной дисперсией и быстрым возвратом к среднему; шоки быстро забываются, их влияние на будущие значения мимолетно;

6) d < 0: стационарный антиперсистентный ряд; если в текущем периоде — рост, то в следующем — падение, и наоборот

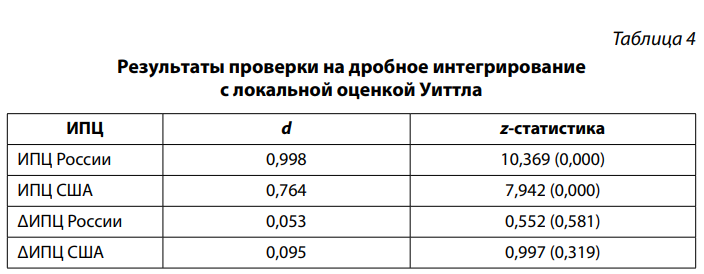

Ниже приведены результаты теста ИПЦ в уровнях на дробное интегрирование (табл. 4). Нулевая гипотеза: d = 0. Для оценивания d использована локальная оценка Уиттла. Нулевая гипотеза опровергнута (p < α = 0,05). В приведенной выше классификации нужный интервал — 3: в обеих странах ИПЦ в уровнях — нестационарный ряд с длинной памятью и возвратом к среднему в долгосрочном плане.

Пояснение. Число лагов: 27. В скобках р-значение. Источник: расчеты автора.

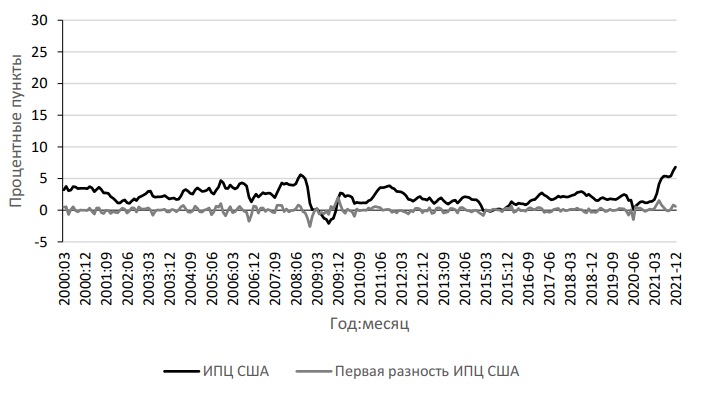

Если бы центральный банк мог дифференцировать инфляцию, перевести ее с уровней в первые разности. Получилась бы стационарная инфляция с короткой памятью? Мы взяли первую разность (Δ) ИПЦ и повторили тест на дробное интегрирование (табл. 4). В приведенной выше классификации нужный интервал — 4 и совсем близко — 5 (d чуть больше нуля). Следовательно, в обеих странах перворазностная инфляция была бы стационарным рядом с короткой памятью и быстрым возвратом к среднему. Разительный контраст с нестационарной инфляцией. Бросается в глаза, насколько теснее нестационарная инфляция «прижимается» к стационарной в США (рис. 2, 3). В США денежные власти добились значительно большего прогресса на пути к практически безинфляционному экономическому росту, чем в России.

Рис. 2. Инфляция в России. Источник: составлено автором.

Рис. 3. Инфляция в США. Источник: составлено автором.

СИЛЬНО ПЕРСИСТЕНТНАЯ ИНФЛЯЦИЯ

Персистентность инфляции является ключевой детерминантой трансмиссионного механизма денежной политики и влияет на способность центрального банка стабилизировать инфляцию относительно выпуска. В словарях персистентностью (persistence) называется «продолжение следствия после удаления причины». Словарное определение хорошо улавливает эконометрический смысл. Если временной ряд испытал внешний шок, то персистентность даст представление о влиянии шока на будущие значения ряда. Вернется ряд быстро к своему среднему или еще больше удалится от него? В случае сильной персистентности шок оставит неизгладимый след, и ряд будет дрейфовать в сторону от своего исторического пути.

Для формального определения персистентности использована экспонента Херста (родоначальника учения о памяти гидрологических процессов). Экспонента Херста H количественно характеризует относительную тенденцию ряда быстро возвращаться к среднему или, наоборот, выстраиваться в определенном направлении. Классифицировать персистентность в зависимости от H можно следующим образом:

1) 0,5 < H < 1: персистентный ряд; в краткосрочном плане рост в прошлом, вероятнее всего, сменится ростом в будущем;

2) H = 0,5: случайное блуждание; вероятность оказаться больше или меньше текущего наблюдения одинакова; динамика непредсказуема;

3) 0 < H < 0,5: антиперсистентный ряд; в краткосрочном плане рост в прошлом, вероятнее всего, сменится падением в будущем, и наоборот.

H оценивается путем подгонки к данным степенного закона:

где R — размах (разность между минимальным и максимальным значениями ряда);

S — стандартное отклонение;

C — константа;

n — число наблюдений;

E — знак математического ожидания.

Примечание. Метод оценивания: МНК. В скобках стандартная ошибка. Источник: расчеты автора.

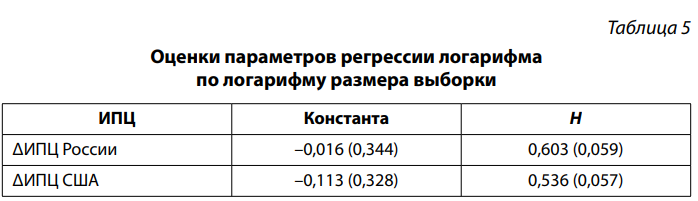

С ростом n нормированный размах R/S имеет тенденцию увеличиваться4 . Наклон этого тренда (коэффициент регрессии логарифма R/S по логарифму n) и есть H. Оценки H намного больше стандартных ошибок, что говорит об их состоятельности (табл. 5). В приведенной выше классификации нужный интервал — 1: инфляция в обеих странах — сильно персистентный процесс; за ростом, скорее всего, последует рост. «Осторожный регулятор поступит правильно, если будет принимать денежно-политические решения, допуская сильно персистентную инфляцию, пока не поступят убедительные свидетельства в пользу перехода инфляции к низкой персистентности», — пишет Г. Кенен [11]. Связывая этот результат с результатами теста на единичный корень, приведем скорее эмпирическое, чем формальное определение персистентности: ряд с единичным корнем должен быть сильно персистентным.

Источник: расчеты автора.

ЕЩЕ ОДНА ГИПОТЕЗА

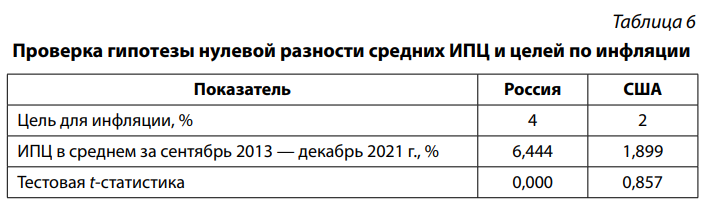

Пусть разность между наблюдаемой инфляцией и установленной центральным банком целью для нее статистически неотличима от нуля. Неопровержение этой гипотезы может свидетельствовать о том, что центральный банк отлично справляется со своей обязанностью поддерживать ценовую стабильность. Инфляция «послушно выполняет» реалистичные инструкции центрального банка.

С 2015 г. Банк России публикует постоянно действующую количественную цель по инфляции, которая устанавливается для годового темпа прироста ИПЦ и звучит как «поддержание годовой инфляции вблизи 4 % постоянно». Регулятор считает, что это выше, чем в странах с развитыми рыночными механизмами, многолетним опытом сохранения ценовой стабильности, укрепившимся доверием к денежным властям и низкими инфляционными ожиданиями. В таких странах цель по инфляции обычно устанавливается на уровне от 1 до 3 %. Банк России оценивал, что постоянное поддержание инфляции в России вблизи этих значений мерами денежно-кредитной политики сильно затруднено из-за недостаточной развитости рыночных механизмов и невысокой отраслевой диверсификации экономики [14, с. 24]. В 2012 г. американский регулятор — Федеральная резервная система (ФРС) — установил 2 % в качестве цели по измеренной аналогичным образом инфляции и в 2020 г. подтвердил эту цель [15].

С сентября 2013 г., когда Банк России впервые задействовал ключевую ставку для достижения цели по инфляции, по декабрь 2021 г. прошло 100 месяцев. Мы рассчитали ИПЦ в среднем за этот срок и выполнили тест на нулевую разность между ИПЦ и целью для инфляции. Гипотеза нулевой разности опровергнута для России (p < α = 0,05) и не опровергнута для США (p > α = 0,05) (табл. 6). Таким образом, в США центральный банк увереннее контролирует инфляцию, чем в России.

КОИНТЕГРАЦИЯ И ПРИЧИННОСТЬ ПО ГРЭНДЖЕРУ

Для ответа на вопрос, соотносится ли американская инфляция с рос сийской как причина со следствием, эконометрика предлагает коинтеграционный анализ и основанный на нем тест на парную причинность по Грэнд жеру. Причинность по Грэнджеру не следует принимать за чистую монету. Грэнджер свел определение причинности к вопросу, помогает «прошлое» x предсказывать «будущее» y или только «прошлое» y? Если «прошлое» y помогает предсказывать «будущее» x, то y — причина для x, а если не помогает, то y — не причина для x, или, если ограничиться линейными функциями, y линейно не информативен насчет «будущего» x. Грэнджер также разделил причинность на одностороннюю,

или

и двухстороннюю,

Если

то ряды статистически независимы.

Данные о «прошлом» x и y тест получает от векторной авторегрессионной (VAR) модели. Важной чертой VAR является отсутствие в правой части текущих значений переменных. Каждая регрессия проникает в «прошлое» своих регрессоров на k лагов. Прошлые изменения регрессоров могут предшествовать текущим изменениям зависимой переменной. Какие-то регрессоры могут оказаться слабо экзогенными и представлять себой автономную движущую силу системы, не чувствительную к шокам остальных, эндогенных регрессоров. Это позволяет в эконометрическом смысле определить причинно-следственные связи между переменными.

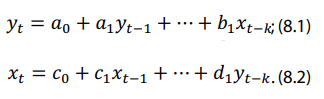

VAR содержит m эндогенных переменных, каждая из которых является линейной функцией k лагов самой себя и остальных переменных, так что зависимой становится каждая переменная. В нашем случае m = 2 и VAR включает две линейные регрессии, где y — ИПЦ России, x — ИПЦ США, a0 и c0 — свободные члены, ut и vt — остатки регрессий:

Пояснение. В скобках р-значения. Источник: расчеты автора.

VAR с ее уходящей в «прошлое» правой частью — естественная среда для изучения причинно-следственных связей. Уравнение (8.1) допускает, что текущее значение ИПЦ России является результатом изменения ИПЦ США в базовом периоде, а уравнение (8.2) — обратную причинность, при этом каждый ИПЦ может испытывать влияние самого себя в базовом периоде. Тестируя нулевую гипотезу d1 = 0 против альтернативной d1 ≠ 0, мы полагаем, что x — не причина для y по Грэнджеру, и наоборот, тестируя нулевую гипотезу d1 = 0 против аль тернативной d1 ≠0, мы полагаем, что y — не причина для x. Нулевая гипотеза опровергается, если F-статистика теста Вальда незначима.

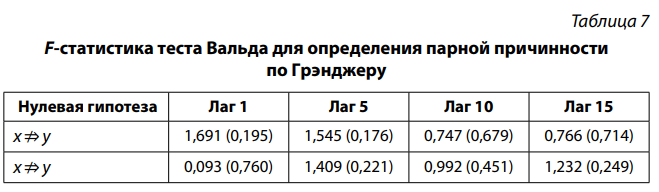

Для большей уверенности в результатах теста мы задействовали лаги (месяцы) 1, 5, 10 и 15. Тест показал, что на каждом лаге ИПЦ России и США статистически независимы (p > α = 0,05). ИПЦ США не соотносился с ИПЦ России как причина со следствием («прошлое» первого не помогало улучшить прогноз «будущего» для второго), и наоборот (табл. 7).

ИПЦ России и ИПЦ США — нестационарные процессы, поэтому напрашивался тест на их коинтеграцию. Коинтеграция — это эконометрическая концепция, имитирующая пребывание нестационарных переменных в равновесии, под которым эконометристы подразумевают любую долгосрочную связь [12]. Коинтеграция — это когда переменные, «разбежавшись» недалеко и ненадолго в разные стороны, возвращаются на общий равновесный путь, намеченный для них общим стохастическим трендом. Другими словами, отклонения от равновесия стационарны.

Нестационарные ИПЦ России и США коинтегрированы, если существует хотя бы одна их стационарная линейная комбинация, такая как уравнение (8.1) после нужных перестановок, без лага зависимой переменной в правой части и лага регрессора:

Для проверки отклонений ut на стационарность выполнен уже знакомый нам тест с одним брейком. Он и на этот раз не опроверг ГЕК. Максимальная t-статистика равна –2,054, что больше критических –4,193 при p = 0,589. Поскольку отклонения тоже нестационарны, ИПЦ России и США не могут считаться коинтегрированными. Этот результат соответствует необнаружению причинности по Грэнджеру. Итак, гипотеза отсутствия коинтеграции и причинно-следственной взаимосвязи российской и американской инфляции не опровергнута.

ЗАКЛЮЧЕНИЕ

Инфляция класса DS, «случайно блуждающая» инфляция, инфляция с длинной памятью, сильно персистентная инфляция. Одним словом — нестационарная. Корень зла в обеих странах — единичный корень. В обеих странах инфляция — процесс стохастический с непредсказуемой эволюцией. Поэтому она всегда нападает (ИПЦ вдруг начинает расти), и реакция центральных банков напоминает арьергардные бои с превосходящими силами противника. Возможен временный успех, а в некоторых странах, включая США, — даже длительная передышка.

Центральные банки не испытывают страха перед ростом цен, будучи убежденными в том, что есть средства, которые можно применить, если рост цен станет проблемой. Наиболее сильнодействующее и потому наиболее популярное средство — повышение стоимости кредита для небанковского сектора. Средство, однако, обоюдоострое; приходится жертвовать экономическим ростом, прерывать его, чтобы избежать нежелательного скачка цен. Известный американский экономист Р. Дорнбах однажды сказал, что «ни одна из послевоенных экономических экспансий не скончалась от естественных причин, все были убиты Федеральным резервом» [13, p. 16].

«Жертвоприношение» продолжается и в нынешнем веке, причем «очередная жертва» готовится прямо в эти месяцы. «Конечно, очень жесткая политика, агрессивно реагирующая на временные факторы, могла бы быстрее вернуть инфляцию к целевым 4 %. Однако ценой этого стало бы резкое сокращение экономической активности и последующее существенное отклонение инфляции вниз от цели», — признает глава Банка России Э. С. Набиуллина [14]. Тем не менее в 2021 г. банк повышал ключевую ставку 7 раз подряд (!), с 4,5 % в марте до 8,5 % в декабре [16], а ФРС планирует на 2022 г. три повышения диапазона для целевой ставки на рынке межбанковского кредита «по заведенной традиции убивать экспансии, прежде чем они получат шанс умереть от старости» и вызвать нежелательный скачок цен [13, p. 16].

По настоянию американского Конгресса с 1977 г. ФРС реализует мандат, включающий две равноправные цели — максимальную занятость и стабильные цены. Эти цели, как правило, комплементарны. Денежной политикой ФРС являются акции по реализации двойного мандата, который привязывает денежную политику к амбициозной цели «выращивания производительной и стабильной экономики» США.

Основной целью денежной политики Банка России является защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности. Оперируя в основном ключевой ставкой, он стремится держать инфляцию вблизи 4 %. Российский регулятор не имеет мандата, подобного двойному мандату ФРС. Закрепление за Банком России ответственности за экономический рост размоет ответственность регулятора за ценовую и финансовую стабильность, считает первый заместитель председателя банка С. А. Швецов. «Мы в оркестре играем скрипку, а вы нас предлагаете закрепить за весь оркестр», — заявил он на заседании Комитета Совета Федерации по бюджету и финансовым рынкам, отвечая на вопрос, поддержит ли банк законопроект, закрепляющий его ответственность за рост экономики [17].

Конфликт интересов: Автор заявляет об отсутствии конфликта интересов.

Финансирование. Исследование выполнено на безвозмездной основе.

Conflict of interest. The author declare no conflict of interest.

Financing. The research was performed free of charge.