Введение

Одной из основных тенденций внутреннего развития крупных предприятий и корпораций, в том числе и сельскохозяйственных, является расширяющаяся роль бухгалтерского учета в управлении эффективностью бизнеса (Business Performance Management, или BPM).

Цифровизация в российском бухгалтерском учете и управлении включается довольно медленными темпами в сравнении с остальными государствами. Это обуславливает необходимостью значительного повышения внимания к вопросам организации и осуществления учета и управления цифровыми процессами и документами. Благодаря техническим и технологическим прорывам в области IT-технологий и средств коммуникации, а также информатизации в целом, увеличились возможности обмена информацией, необходимой при подготовке учетно-управленческой документации.

Исследование и обоснование методических аспектов формирования бухгалтерского учета в управлении эффективностью бизнеса имеет важное теоретическое и практическое значение.

Цель исследования заключается в формировании и развитии ITтехнологии, эффективности бизнеса и ее отдельных составляющих непосредственно в бухгалтерском учете затрат, целевом управлении, планировании и бюджетировании, моделировании бизнеса на основе функционально-стоимостного анализа, консолидации бухгалтерской финансовой отчетности, применении средств финансово-экономического анализа.

Задачи исследования: наиболее актуальной и важной задачей в настоящее время является определение конкретных циклических процессов учета, управления и анализа для достижения поставленных целей.

Материалы, методы и условия проведения исследования

Изучены нормативные документы и мнение ученых и практиков в области бухгалтерского учета, управления и анализа. Исследование проводилось на основе анализа, синтеза и абстрагирования имеющейся информации.

Как нам представляется, бухгалтерский учет это информационная составляющая для принятия грамотных, своевременных решений в системе современного стратегического управления в цифровой среде.

Бухгалтерский учет фиксирует и отслеживает все бизнес-процессы, и от их правильной регистрации зависит не только своевременность и правдивость учетной информации, но и принятие решений.

Современные IT-разработки предполагают использование различных программ на всех этапах обработки и анализа бухгалтерской (финансовой) и управленческой информации, однако ни один программный продукт не заменяет существующие системы бухгалтерского учета и управления, учетно-управленческих сотрудников. Однако программные продукты призваны облегчить труд учетно-управленческих сотрудников при учете и обработке данных, при мониторинге и принятии решений.

Business Performance Management (BPM), или управление эффективностью бизнеса, — это совокупность интегрированных циклических процессов учета, управления и анализа, а также соответствующих технологий, имеющих отношение как к финансовой, так и к операционной деятельности организации [6]. ВРМ предполагает определение предприятиями стратегических целей, а затем оценку эффективности своей деятельности по отношению к этим целям и управление процессами их достижения [5].

Ключевые ВРМ-процессы связаны с реализацией стратегии организации и включают финансовое и операционное планирование, консолидацию и отчетность, моделирование, анализ и мониторинг ключевых показателей эффективности [9].

Термин Business Performance Management (BPM) впервые стала применять аналитическая компания IDC в начале 2000-х гг. В качестве синонимов нередко используются другие понятия — например, аналитическая компания Gartner активно применяет термин Corporate Performance Management (CPM) [11]. Также можно встретить такие синонимы, как Enterprise Performance Management (EPM) и Strategic Enterprise Management (SEM) [15].

Иногда понятие Performance Management используют лишь в очень узком смысле, например для обозначения управления по ключевым показателям эффективности.

Концепция BPM не заменяет уже существующие методы учета, планирования, управления и анализа как реально используемые на предприятии, так и разработанные лишь теоретически. Целью ВРМ является создание механизма, учетно-управленческой среды, которая позволит предприятию быстро осваивать и эффективно использовать уже существующие методы учета и управления, а именно те, которые на текущий момент являются наиболее эффективными с точки зрения стратегических целей компании.

Обоснованное построение учета затрат во многом зависит от надлежащего документирования, своевременного и полного, объективного отражения в первичных документах всех видов производимых затрат и получаемой продукции [1–3].

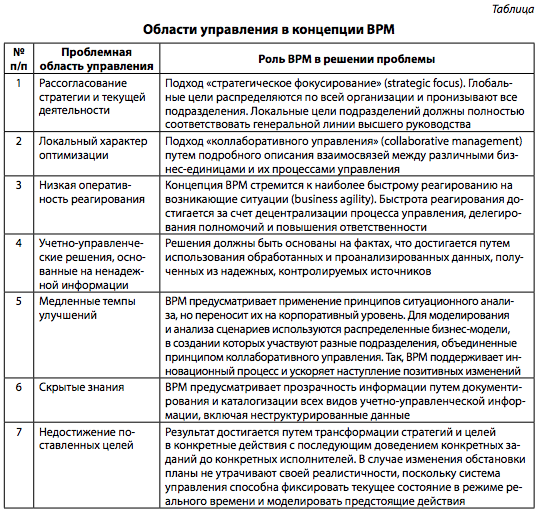

Корпорация Hyperion, компания с мировым именем в области программного обеспечения для управления эффективностью деятельности, в результатах своих исследований применительно к ВРМ выделяет семь проблемных областей управления [12], которые представлены в таблице.

Перечисленные в таблице области улучшений свойственны и другим подходам, например концепции управления ресурсами предприятия — ERP (Enterprise Resource Planning). Но именно ВРМ берет в качестве отправной точки глобальные стратегические цели, позволяет трансформировать их в реальные действия, а затем обеспечивает регулярный мониторинг этих действий и анализ достигнутых результатов [4].

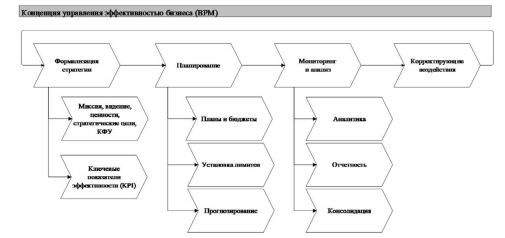

В качестве основных процессов, охватываемых BPM-системами, можно выделить следующие:

— формализацию стратегии (strategize);

— планирование (plan);

— мониторинг и анализ (monitor and analyze);

— корректирующие воздействия (take corrective actions) [8].

Детализация процессов представлена на рис. 1.

Рис. 1. Иерархия процессов BPM

Разложив процессы BPM на составляющие, попробуем найти свое место и определить роль учета и управления затратами в концепции управления эффективностью бизнеса.

Взаимосвязь учета и управления затратами и первого процесса в концепции BPM — формализация стратегии — прослеживается, в сущности, у таких методов управления затратами, как стратегический учет и управление затратами, стратегическое позиционирование, концепция центров ответственности [10].

Стратегическое управление затратами зародилось во второй половине XIX в. с возрастанием роли стратегии. Д. К. Шанк и В. Говиндараджан в исследовании «Стратегическое управление затратами», опубликованном в русскоязычной версии в 1999 г., предложили использовать для управления затратами три основных метода:

1) анализ цепочки ценностей;

2) анализ стратегического позиционирования;

3) анализ затратообразующих факторов.

Главная цель стратегического учета и управления затратами — достижение промышленным предприятием устойчивого конкурентного преимущества в современном бизнесе. Отличие текущего управления затратами от стратегического заключается в способности отражать специфику предприятия, его стратегические цели и направления развития. Руководитель, оценивая ситуацию и принимая решение, должен иметь данные, учитывающие это.

Стратегическое позиционирование — это осуществление видов деятельности, отличных от видов деятельности конкурентов, либо выполнение похожей деятельности, но другими способами [14].

Ключевой идеей стратегического управления затратами является включение в сферу бухгалтерского учета и анализа затрат подробной информации о стратегическом развитии компании, отрасли и экономики в целом [13].

Известно, что компания может выдерживать конкуренцию, либо поддерживая низкие затраты (лидерство на основе затрат), либо предлагая превосходящую конкурентов продукцию (услуги).

Эти две принципиально различающиеся стратегии предполагают различные перспективы анализа затрат, учета и управления затратами. Информация об издержках в той или иной форме важна для всех компаний, но различные стратегии требуют различных взглядов на затраты.

Концепция центров ответственности разработана Д. Хиггинсом в середине XX в. как дополнение к системе учета стандарт-кост. С именем Дж. Хиггинса также связано знаменитое его правило: каждую структурную единицу предприятия обременяют те и только те расходы или доходы, за которые она может отвечать и которые контролирует.

Концепция центров ответственности рассматривает степень ответственности определенных лиц за финансовые результаты своей работы. При определении центров ответственности, прежде всего, принимают во внимание технологическую структуру предприятия, а далее выделяют ее горизонтальный и вертикальный разрезы. Первый ограничивается кругом деятельности каждого лица, ответственного за центр; второй предопределяет иерархическую лестницу правомочий лиц, принимающих управленческие решения. Каждый из центров может быть центром или затрат, или доходов, или прибылей, или эффекта инвестиций. В первом случае отчет составляют по расходам, во втором — по прибыли и в третьем — по срокам окупаемости. Данный подход в управлении затратами можно условно связать с подпроцессом концепции BPM по определению ключевых факторов успеха (KPI).

Связь учета и управления затратами и второго процесса концепции BPM — планирование — очевидна. Английский профессор Колин Друри определяет бюджетирование как процесс трансформации долгосрочного планирования в план на предстоящий период (год), где долгосрочное планирование — это стратегическое планирование на несколько лет вперед, направление развития компании, а в краткосрочном периоде (в течение года) бюджетирование — это планы в контексте продолжающего бизнеса, которые определяются предыдущими решениями, принятыми в рамках долгосрочного планирования, это процесс пересмотра и уточнения в связи с новой полученной информацией.

Управление затратами должно включать способность отражать не только свершившиеся факты хозяйственной деятельности, отраженные в бухгалтерском учете, но и ожидаемые. Именно это позволяет бухгалтерии до начала периода просчитать результаты и наметить мероприятия в случае реализации тех или иных прогнозов, а по окончании периода — провести сравнение прогноза с фактом, сделать анализ исполнения бюджета, выявить причины отклонений, определить место, в котором эти отклонения возникли, и наметить мероприятия по улучшению ситуации.

Существование на предприятии системы планирования призвано обеспечить реализацию не только управленческой функции планирования (как определение целевых показателей деятельности предприятия и путей их достижения), но и функции учета и контроля — наблюдения за процессами реализации планов и выявление возникших отклонений. Поэтому создаваемые на предприятии планы должны отвечать не только на вопрос «что и как следует делать», но и «что не удалось сделать и почему». Чаще всего затраты находят свое отражение в одном из основных мастер-бюджетов — бюджете доходов и расходов.

Соответственно, установив факт прямой взаимосвязи учета и управления затратами с процессом планирования в концепции BPM, отсутствие связи с третьим процессом управления эффективностью предприятием — мониторинг и анализ — невозможно и нелогично.

В основу контроля исполнения планов (бюджетов) заложены несколько принципов:

1) сочетание текущего и итогового контроля;

2) обеспечение контроля исполнения планов по предприятию в целом и по отдельным центрам финансовой отчетности;

3) определение причин и виновников отклонений от исполнения плана;

4) сочетание персональной и коллективной ответственности за исполнение планов;

5) рациональное закрепление контрольных показателей за ответственными лицами;

6) рациональный формат отчетов об исполнении планов [7].

Принцип сочетания текущего и итогового контроля означает, что контроль должен осуществляться как в конце планового периода, так и в течение планового периода. Итоговый контроль оценивает работу ответственных за исполнение бюджета лиц и создает предпосылки для проведения изменений в деятельности предприятия. Но итоговый контроль не позволяет оперативно реагировать в случае отклонения от нормального хода деятельности. Например, на предприятии в течение месяца наблюдался стабильный перерасход энергоресурсов. Итоговый отчет позволит отреагировать на данное обстоятельство и принять необходимые меры только по окончании периода. Поэтому необходим текущий контроль, а лучше — превентивный контроль, который обеспечивал бы определение промежуточных результатов исполнения плана непосредственно в ходе отчетного периода.

Одним из наиболее применяемых методов учета затрат при мониторинге и анализе фактических данных является метод учета затрат по процессам (Activity Based Costing или метод ABC), его же в описании концепции BPM [6] называют функционально-стоимостным анализом. Одной из первых публикаций на тему ABC является книга G. Staubus «Activity Costing and Input-Output Accounting», написанная в 1971 г. Тем не менее считается, что первое формальное систематизированное описание метода ABC было дано авторами R. S. Kaplan и W. Bruns в книге «Accounting and Management: A Field Study Perspective» в 1987 г.

Согласно методу ABC деятельность предприятия рассматривается в виде технологических процессов или технологических операций. Все текущие затраты, связанные с выполнением технологических операций, переносятся на объекты затрат. Объекты учета затрат могут участвовать в различных технологических операциях, поэтому вклад объектов затрат в различные технологические операции учитывается с помощью драйверов затрат. При этом в зависимости от уровня детализации один технологический процесс может быть составным элементом более сложной технологии. В этом случае затраты, собранные в рамках технологического процесса нижнего уровня, должны включаться в затраты соответствующего технологического процесса более высокого уровня.

Функционально-стоимостной анализ позволяет получить информацию о затратах и себестоимости, которая действительно является полезной для принятия решений. Это могут быть, например, решения о снятии одного из продуктов с производства, поиске и устранении узких мест, оптимизации использования ресурсов, расширении объемов производства других продуктов и т.д.

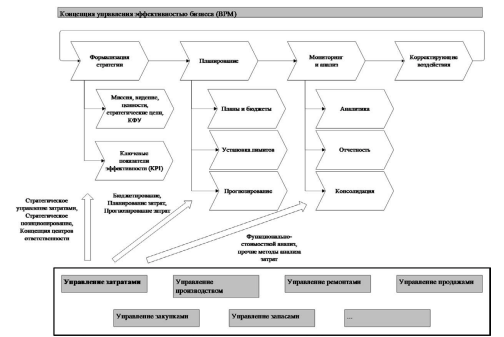

Установив прямую взаимосвязь концепции BPM и управления затратами через существующие методы учета затрат, можно сделать вывод, что управление затратами является одной из областей оперативного учета, служит основой или источником информации для анализа, обработки, планирования и контроля управления эффективностью бизнеса наряду с процессами закупки, производства, складского учета и продаж (рис. 2).

Рис. 2. Управление затратами в концепции BPM

Изучив суть концепции Business Performance Management (BPM), можно сделать вывод, что управление затратами первично по отношению к данной концепции. Управление эффективностью бизнеса BPM — это методология, направленная на оптимизацию реализации стратегии и состоящая из набора интегрированных циклических аналитических процессов, поддерживаемых соответствующими технологиями и имеющих отношение как к финансовой, так и к операционной информации. BPM позволяет компании определять, измерять и управлять эффективностью своей деятельности, направленной на достижение стратегических целей. Сама концепция является инструментом для построения эффективного учета на предприятии.

При этом затраты, являясь первичной исходной информацией для BPM, имея даже незначительное изменение размера, влияющего на объем производства одного из продуктов, могут незамедлительно привести к изменению стоимости всех остальных продуктов. Это объясняется тем, что при выбранном определенном методе учета и распределения затрат может произойти перераспределение на продукты всех затрат, часть из которых носит постоянный и обязательный характер для всех типов продукции (например, оплата труда руководителей или арендная плата за помещения общего назначения). Похожая ситуация возникает при изменении базы распределения затрат, например стоимости ресурсов или факторов модели. К примеру, рост зарплаты одной из категорий сотрудников будет приводить к росту себестоимости той части продуктов, на которые направлены их действия. Смоделировав подобную ситуацию, можно понять, какова чувствительность доходности продукта к изменению того или иного фактора. Затем, проанализировав все возможные изменения внутренних и внешних факторов (например, поочередно увеличивая каждый параметр на 10%), для каждого продукта можно выявить наиболее значимые факторы (т. е. факторы, изменение которых на 1% приводит к большему изменению доходности продукта). Данное моделирование, где рычагом изменения прибыли являются затраты, непосредственно связано с управлением эффективностью всего предприятия, бизнеса, т. е. с концепцией BPM.

Заключение

Мировой опыт, подтвержденный практикой внедрения ВРМсистем, показывает, что решение отдельных задач, таких как, в частности, управление затратами, лишь первый этап большой работы, вознаграждением по итогам которой является конкурентное преимущество и долгосрочное лидерство в своем секторе бизнеса. Следующий уровень — это уровень внедрения комплексных ВРМ-систем, на котором задачи целевого учета, управления, планирования, бюджетирования, бизнес-моделирования, формирования корпоративной отчетности и финансово-экономического анализа становятся единым интегрированным решением, объединяющим в единое целое методики, процессы управления, а главное — менеджеров, реализующих эти процессы. Концепция BPM уже дошла до крупных предприятий, холдингов и корпораций России и в скором времени станет неотъемлемой частью системы бухгалтерского учета.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.