Термин «бизнес-модель» — сравнительно новое понятие для специалистов в области бухгалтерского учета. До недавнего времени он не использовался ни для целей составления финансовой отчетности по международным стандартам финансовой отчетности, ни для целей управленческого учета.

Концепция интегрированной отчетности1 не только включает бизнес-модель в сферу отчетности, но и отводит ей центральное место, поскольку основное предназначение интегрированной отчетности — дать возможность заинтересованным пользователям оценить способность организации создавать ценность в краткосрочном, среднесрочном и долгосрочном периодах. Однако исследование международной и российской практики составления интегрированных отчетов показало, что в настоящее время единого мнения о том, какую информацию и как следует раскрывать при описании бизнес-модели, еще не сложилось.

При раскрытии информации о бизнес-модели одни организации дают описание того, что они делают или как они структурированы, или каким образом они производят свою продукцию или оказывают услуги; другие — дают описание своей стратегии развития, отождествляя понятия «бизнес-модель» и «стратегии»; третьи — описывают свое место в цепочке ценностей, зависимость от ключевых ресурсов.

В этой связи нами представлены возможные подходы к формированию информации о бизнес-модели в управленческом учете медицинских государственных (муниципальных) бюджетных учреждений и к раскрытию информации о ней в отчетности.

Бизнес-модель как объект управленческого учета

Бизнес-модель медицинского государственного (муниципального) бюджетного учреждения — выбранная им система ресурсов, текущей деятельности, услуг и результатов, направленная на создание ценности в краткосрочном, среднесрочном и долгосрочном периоде.

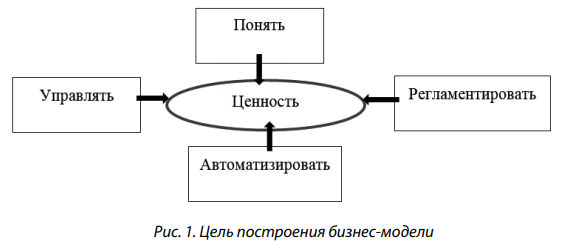

Цель построения бизнес-модели представлена на рис. 1.

Таким образом, прежде чем приступить к построению своей бизнес-модели, медицинское государственное (муниципальное) учреждение должно определить, какую ценность оно собирается создавать.

Учитывая целевую направленность медицинских учреждений, а также тот факт, что медицинская помощь является чаще всего «отрицательной» услугой, которую человек вынужден получать в связи с болезнью, преобладающими видами ценности, создаваемыми данными учреждениями, будут являться витальная и социальная ценность.

Витальная ценность заключается в заботе о здоровье пациента, сведении к минимуму возможности заболевания определенными видами болезней или негативных последствий после перенесенных болезней или операционных вмешательств. Витальная ценность создается для организации.

Социальная ценность, прежде всего, заключается в сохранении и улучшении здоровья, повышении качества жизни человека, в возможности человека более продолжительно и производительно заниматься трудовой деятельности, создавая экономическую ценность. Социальная ценность создается для организации и для других заинтересованных сторон.

М. Ю. Шерешева и А. А. Костанян справедливо отмечают: «В современных реалиях на рынке бесплатных медицинских услуг, предоставляемых государственными (муниципальными) организациями, именно социальные навыки персонала, эмоциональный фактор общения с пациентом, формирование воспринимаемой пациентом ценности медицинской услуги определяют выбор пациентом той или иной медицинской организации и, как следствие, получение этой организацией финансирования от страховой медицинской компании» [5, с. 83].

Бизнес-модель является сложным, многоаспектным объектом управленческого учета. Бизнес-модель медицинского государственного (муниципального) бюджетного учреждения составляется на основе анализа всех бизнес-процессов, в составе которых целесообразно выделять:1) основные бизнес-процессы, которые формируют центры прибыли; 2) вспомогательные бизнес-процессы, являющиеся центрами затрат; и 3) управленческие бизнес-процессы.

При построении бизнес-модели медицинского государственного (муниципального) бюджетного учреждения за основу можно взять организационную структуру или схему центров ответственности медицинского учреждения [4, c. 161].

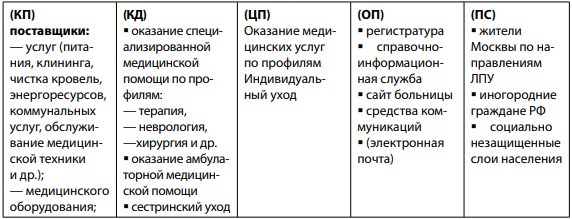

В рамках управленческого учета для получения целостного представления о бизнес-модели считаем целесообразным идентифицировать, измерять, накапливать, анализировать, подготавливать и предоставлять руководителю медицинского государственного (муниципального) бюджетного учреждения финансовую и нефинансовую информацию о ценностных предложениях (ЦП), ключевых партнерах (КП), ключевых ресурсах (КР), ключевых видах деятельности (КД), структуре затрат (СЗ), потоках доходов (ПД), потребительских сегментах (ПС), каналах сбыта (КС), взаимоотношениях с пациентами (ОП).

На основе данного подхода предложена бизнес-модель многопрофильного медицинского учреждения (рис. 2).

Бизнес-модель как основной элемент интегрированной отчетности

Для раскрытия информации о бизнес-модели в интегрированной отчетности считаем целесообразным применять подход к описанию бизнес-модели, предлагаемый в Международных основах интегрированной отчетности и предполагающий описание содержания четырех ключевых компонентов бизнес-модели: 1) ресурсы; 2) деятельность; 3) продукты; 4) результаты.

Поскольку интегрированная отчетность предназначена, прежде всего, внешним пользователям для сохранения баланса интересов и предотвращения ущерба конкурентным преимуществам, при раскрытии информации о бизнес-модели достаточно представить информацию о ресурсной составляющей, внутренней составляющей и результативной составляющей бизнес-модели.

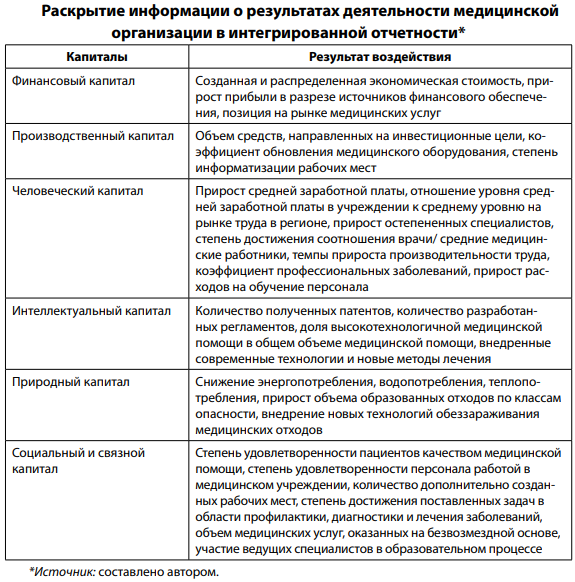

Ресурсную составляющую бизнес-модели медицинских государственных (муниципальных) бюджетных учреждений целесообразно представить информацией о шести видах капитала (финансовом, производственном, человеческом, интеллектуальном, природном, социальном и связном), раскрыв, по возможности, информацию об их стоимости и объеме, находящихся как в распоряжении организации, так и в распоряжении общества в целом. Нами подробно рассматривалось на страницах журнала о том, какую информацию о различных видах капитала, используемых медицинскими учреждениями, следует раскрывать в интегрированной отчетности [2, c. 23–29].

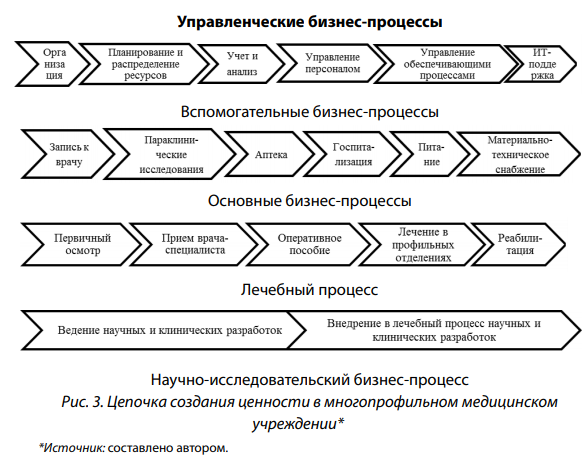

Внутреннюю составляющую бизнес-модели медицинских государственных (муниципальных) бюджетных учреждений целесообразно представить цепочкой создания ценности, структурой бизнес-процессов. Если создание ценности зависит от участия учреждения в сети, то цепочка создания ценности должна охватывать всю сетевую структуру.

Пример цепочки создания ценности для многопрофильного медицинского бюджетного учреждения представлен на рис. 3.

Представив информацию схематично, необходимо дать более детальную информацию о специализации многопрофильного медицинского учреждения по каждому звену цепочки основных бизнес-процессов, применяемых методах оказания медицинских услуг.

Цепочка создания ценности медицинского государственного (муниципального) бюджетного учреждения позволит заинтересованным пользователям также установить, какие бизнес-процессы осуществляются в учреждении самостоятельно, а какие переданы на аутсорсинг.

Результативную составляющую бизнес-модели медицинских государственных (муниципальных) бюджетных учреждений целесообразно представить информацией об основных видах оказываемых учреждением медицинских услуг, о медицинских отходах, которые создают или разрушают ценность, а также их воздействии на шесть видов капитала, показав обособленно воздействие на капиталы, находящиеся в распоряжении организации (внутреннее воздействие), и капиталы, принадлежащие обществу (внешнее воздействие).

При раскрытии информации об основных видах услуг, оказываемых медицинским учреждением, могут быть использованы как стоимостные показатели, так и натуральные показатели. В случае если показатели результативности деятельности установлены в форме обеспечения выполнения предусмотренных законодательством мероприятий постоянного характера, не подлежащих измерению в натуральном выражении, то показатели результативности устанавливаются в процентном выражении. Целесообразно представить структуру доходов в разрезе клинико-статистических групп, сегментов рынка медицинских услуг, каналов поступления доходов.

Для раскрытия информации о результатах деятельности медицинской организации как результата воздействия на капиталы предлагаем показатели, представленные в таблице.

Для отражения долгосрочной результативности целесообразно применять относительные динамические показатели, рассчитанные в виде прироста/снижения фактических значений к плановым. Для каждого показателя должны быть установлены пределы допустимых отклонений, что позволит определить степень устойчивости бизнес-модели медицинского учреждения.

Поскольку некоторые медицинские учреждения используют несколько бизнес-моделей (это относится к многопрофильным медицинским учреждениям, имеющим в своем составе как амбулаторно-поликлинические подразделения, так и стационар), целесообразно также раскрыть информацию о наличии выгод от синергии такого взаимодействия.

Предлагаемый подход к раскрытию информации о бизнес-модели может быть использован в практике медицинских государственных (муниципальных) учреждений и на этапе формирования бухгалтерской (финансовой) отчетности общего назначения. Это позволит пользователями отчетности улучшить понимание качества, структуры, доступности в отношении не только ресурсов, которые могут быть количественно измерены, но и тех, которые сложно поддаются количественной оценке и непосредственно в формах бухгалтерской (финансовой) отчетности медицинских государственных (муниципальных) учреждений не отражаются.

На этапе внедрения интегрированной отчетности, постепенно и последовательно применяя адаптированные к специфике деятельности медицинских государственных (муниципальных) учреждений фундаментальные концепции и ведущие принципы, лежащие в основе интегрированной отчетности, основные результаты деятельности потребуется дифференцировать на внутренние результаты и внешние результаты для отражения созданной ценности для организации и для других заинтересованных сторон.