Статья поступила 14 мая 2020 г.

Введение

Для осуществления инвестиционной деятельности в период экономического кризиса и пандемии организациям АПК необходимо дополнительное финансирование, которое можно получить в кредитных учреждениях. Для получения кредита юридическими лицами банки по требованию ЦБ должны определить его кредитоспособность. Под кредитоспособностью юридического лица понимают способность данного лица своевременно и в полном объеме рассчитаться по своим долговым обязательствам, т.е. рассчитаться по основному долгу и процентам. Отличительной особенностью кредитоспособности является прогнозирование способности погасить долг в обозримом будущем. Данная особенность различает понятия «кредитоспособность» и «платежеспособность», которая показывает возможность платежа на конкретную дату или за истекший период. Необходимо отметить, что уровень платежеспособности является критерием для оценки заемщика с точки зрения кредитоспособности. Уровень кредитоспособности заемщика — юридического лица определяет степень индивидуального кредитного риска кредитной организации, т.е. частного риска, связанного с выдачей ссуды конкретному заемщику.

В настоящее время банковская практика существенно эволюционировала и выделила критерии кредитоспособности, например, для организаций АПК, которые позволяют оценить финансовые возможности заемщика. К таким критериям относят оценку состояния АПК, конкурентные преимущества заемщика, деловую репутацию организации и руководства, оценку финансовых возможностей товаропроизводителей АПК, размер капитала организации, обеспеченность ссуды, условия по кредитной сделке и их соответствие банковским стандартам и органам надзора.

Существует специфика оценки кредитоспособности юридических лиц, каждый банк разрабатывает свою систему оценки для наиболее точной оценки заемщиков. Специфика оценки отражена в комбинации применяемых способов оценки, а также в их содержании.

Следует отметить, что ввиду изменения методов оценки кредитоспособности организаций АПК и возможности обеспечения получения ими кредитных средств, а также снижения кредитного риска банков необходим четкий алгоритм определения кредитоспособности заемщика, поэтому тема исследования является актуальной.

Цель исследования: оценка и анализ кредитоспособности организаций АПК с целью получения заемных средств для развития аграрного бизнеса с учетом банковских рисков.

Задачи исследования: обоснование методики анализа кредитоспособности организаций АПК на основе годовой бухгалтерской (финансовой) отчетности; разработка подходов к оценке кредитоспособности организаций АПК на основе учета интересов заемщиков, их способности своевременно и в срок погашать долг и рисков банков при выдаче кредитных ресурсов.

Материалы, методы и условия проведения исследований

Изучены нормативные акты и научные труды отечественных и зарубежных экономистов в области методики анализа и оценки кредитоспособности организаций АПК на основе годовой бухгалтерской (финансовой) отчетности. В процессе исследования использовались общенаучные методы: монографический, сравнения, системного анализа, расчетно-конструктивный.

Результаты исследования и их обсуждение

Оценка кредитоспособности необходима организациям для понимания своих действий для получения заемных средств и коммерческим банкам для адекватной оценки рисков. Процесс оценки кредитоспособности включает в себя анализ различных показателей, которые могут охарактеризовать деятельность заемщика, его финансовое состояние в настоящем и в будущем. Конкретный список показателей, по которым проводится анализ, для каждого банка индивидуален.

В процессе развития кредитования и банковской системы России возникла необходимость понимать экономический смысл термина «кредитоспособность». Данное понятие учеными экономистами и практиками Н.Г. Белоглазовой, Л.Т. Гиляровской, Д.А. Ендовицким, О.И. Лаврушиным, М.В. Рязанцевой рассматривается с различных точек зрения в зависимости от экономического течения и периода времени, где преобладает та или иная точка зрения, однако точно можно утверждать, что существует тесная взаимосвязь между этим термином и развитием кредитных отношений [1, 5].

Понятие кредитоспособности и способы ее оценки впервые приведены в экономической литературе XVIII в. в трудах А. Смита, Дж. Кейнса, Н. Бунге, В. Косинского. Нужно отметить, что и до этого существовали различные способы и методы анализа кредитоспособности заемщика, однако они носили несистемный характер [6].

В настоящее время в мире не установлена единая стандартизированная система анализа кредитоспособности. Банки используют различные системы оценки кредитоспособности заемщика.

Также существуют классы рейтинговой оценки, где особое значение уделяется так называемым в мировой практике «непроходным» классам, которые характеризуют дефолтное (преддефолтное) состояние заемщика. Стоит отметить, что в настоящее время увеличилось количество классов рейтинговой оценки, крупные банки используют больше критериев по сравнению с небольшими кредитными организациями. Это можно объяснить тем, что крупные банки имеют больший уровень технической оснащенности и квалифицированного персонала, и тем, что такого вида банки работают с большими кредитными портфелями и крупными заемщиками, что повышает кредитный риск. Однако такая сложность работы открывает возможности в сфере исследования новых методов и способов оценки кредитоспособности заемщика, чем крупные банки пользуются, улучшая свои системы анализа с каждым годом.

В мировой банковской практике принято выделять три основных способа определения уровня кредитоспособности заемщика — юридического лица, основанных:

1) на статистических моделях (методах) оценки;

2) модели ограниченной экспертной оценки;

3) модели непосредственно экспертной оценки.

В теории различия в подходах к моделированию уровня кредитоспособности заемщика обусловлены их базированием на количественных (аналитика финансовых коэффициентов) и качественных (профессиональные суждения банковских специалистов) способах анализа. При использовании на практике различия между моделями нивелируются путем одновременного применения качественного и количественного подхода.

К примеру, информация, которая в дальнейшем лежит в основе статистических методов анализа кредитоспособности заемщика, подлежит первичной обработке банковскими служащими, что само по себе носит субъективный характер. Сам отбор факторов, лежащих в основе статистических моделей, также производят банковские работники. Кроме того, границы применения количественных и качественных факторов стираются, так как зачастую многие качественные показатели, например кредитная история, качество управления в организации-заемщике, отраслевые факторы, получают количественную балльную оценку и используются при построении статистических моделей в количественных расчетах.

Анализ кредитоспособности на основе статистических моделей является процессом анализа статистических данных. Стоит отметить, что небольшое количество банков используют исключительно эту модель для оценки кредитоспособности заемщика. Данный вид анализа предполагает расчет кредитного рейтинга с использованием формулы, которая включает количественные и качественные факторы. Это могут быть как финансовые коэффициенты, так и другие качественные факторы, не существует единой стандартной методики при использовании этой модели оценки, необходимо учитывать кредитную историю, отрасль экономики, в которой работает заемщик, экономическую систему в целом и многие другие факторы [7].

Процесс построения статистической модели для определения уровня кредитоспособности состоит из трех этапов.

1. Определение факторов, оказывающих влияние на общий уровень кредитоспособности заемщика — юридического лица. В качестве факторов, как правило, используются финансовые коэффициенты.

2. Определение веса влияния каждого фактора (финансового коэффициента) на общий уровень кредитоспособности на основе имеющихся статистических данных прошлых лет.

3. Определение балльно-рейтинговой оценки кредитоспособности заемщика на основе взвешенной оценки. Предприятию присваивается рейтинг, соответствующий классу уровня кредитоспособности заемщика — юридического лица по сумме набранных баллов. Все расчеты производятся на основе программных продуктов с целью минимизации человеческого фактора.

Данный подход к определению уровня кредитоспособности заемщика применяется для средних и малых предприятий.

Следующий метод анализа кредитоспособности — с использованием модели ограниченной экспертной оценки. Данный способ основан на применении статистических данных, их анализа с помощью статистических моделей и последующей корректировкой на основании качественных параметров. То есть балльное значение рейтинга может быть скорректировано в ту или иную сторону в зависимости от мнения кредитного эксперта, который рассматривает данную кредитную операцию. Банк может ограничить максимальное количество баллов, корректирующих рейтинг, для снижения вклада субъективных параметров в итоговый рейтинг. По оценкам Базельского комитета, около 20 % банков используют модель ограниченной экспертной оценки при расчете уровня кредитоспособности крупных предприятий.

Самой распространенной моделью определения кредитоспособности заемщика является непосредственно экспертная оценка, которой пользуются более половины кредитных организаций. В данной модели практически невозможно дать количественную оценку влияния каждого из факторов на величину кредитного рейтинга. Кредитный эксперт рассчитывает значение финансовых коэффициентов и интерпретирует результаты по каждому заемщику.

Данный подход в большей степени подвержен влиянию человеческого фактора, что, в свою очередь, может снижать уровень надежности и достоверности оценки общего уровня кредитоспособности. Существует риск субъективного изменения кредитного рейтинга экспертом по различным мотивам, от человеческой ошибки до личной заинтересованности и материальной выгоды [4].

В настоящее время в мировой практике существуют устоявшиеся методики и способы анализа финансового состояния организаций. Стоит отметить, что определение кредитоспособности заемщика различно и носит субъективный характер, поэтому не существует единых рекомендаций для каждого конкретного случая. Тем самым алгоритм оценки кредитоспособности клиента является разработкой банка, которую необходимо модернизировать и пересматривать время от времени. Невозможно говорить о влиянии конкретных факторов в значениях итогового рейтинга заемщика. Например, анализ финансового состояния заемщика с помощью непосредственно экспертной оценки не дает оценку влияния конкретных факторов в рейтинге заемщика. Поэтому целесообразно рассматривать факторы, которые принимают во внимание при определении кредитного рейтинга.

Оценка уровня кредитоспособности заемщика — юридического лица может проводиться на основе моделей прогнозирования банкротства. Данные модели, основанные на применении Z-коэффициента (Z-scoretechnique) получили широкое распространение в Америке и Англии. Суть данного подхода — точное выявление организаций, состояние которых близко к состоянию банкротства. Согласно данному методу организации подразделяются на два класса: с высокой вероятностью банкротства (потенциальные банкроты) и прочие предприятия (финансово стабильные). Автор данного подхода Э. Альтман отслеживал финансовые показатели предприятий, в дальнейшем оказавшихся банкротами, и на основе дискриминантного анализа в 1968 г. разработал Z-счет. Данный подход к определению уровня кредитоспособности заемщика — юридического лица широко использовался в ХХ в. и положил начало дифференциации предприятий на классы кредитоспособности [10].

Также методикой анализа кредитоспособности заемщика является методика кредитного скоринга австрийского банка «Кредитан-штальт». В данной методике банк анализирует три балансовых показателя, рассчитанных по данным бухгалтерской отчетности. Полученные показатели взвешиваются по степени значимости, по набранным баллам организацию определяют в одну из четырех групп риска.

В российской банковской практике анализ кредитоспособности проводится в три этапа: анализ основных показателей деятельности отрасли и организации, оценка финансового состояния заемщика, анализ залогового имущества [4].

Методика определения кредитоспособности заемщика ПАО «Сбербанк» основана на количественном финансовом анализе организаций, подающих заявление на получение кредита, и качественной оценке рисков банка по выдаче этого кредита. Финансовый анализ заемщика проводится на основании определения коэффициентов ликвидности, коэффициента соотношения собственных и заемных средств, показателей оборачиваемости и рентабельности.

В АО «Альфа-банк» методика уровня кредитоспособности основана на учете краткосрочной и долгосрочной перспективы деятельности организаций. Предусматривает определение платежеспособности заемщика, коэффициентов ликвидности, оборачиваемости и рентабельности, а также рассматривается структура источников капитала.

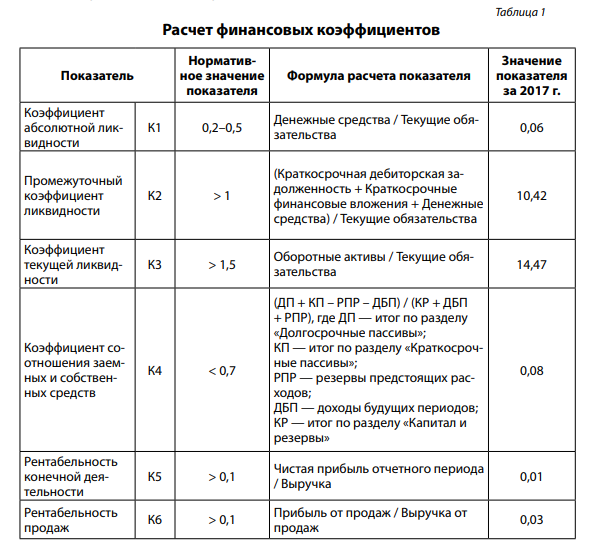

Методика АО «Россельхозбанк» основывается на анализе коэффициентов финансовой устойчивости. Проведем анализ финансовой устойчивости по данной методике предприятия ОАО «Останкинский мясоперерабатывающий комбинат» на основе данных за 2018 г.

При подаче заявки потенциальным заемщиком предоставляется ряд документов, среди которых годовая бухгалтерская отчетность, устав, данные о генеральном директоре, главном бухгалтере, также предоставляются договоры аренды помещения, договоры с поставщиками и договоры с покупателями продукции, налоговые декларации, выписки из банков по оборотам на расчетных счетах.

На основе этих документов рассчитываются коэффициенты:

− текущей ликвидности;

− абсолютной ликвидности;

− промежуточный коэффициент ликвидности;

− соотношения собственных и заемных средств (коэффициент наличия собственных средств);

− рентабельность конечной деятельности предприятия;

− рентабельность продаж.

По данным табл. 1 можно сделать вывод о том, что наблюдается высокое значение коэффициента промежуточной ликвидности. Он показывает, насколько возможно будет погасить текущие обязательства, если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости. Коэффициент соотношения заемных и собственных средств отражает, сколько заемных средств приходится на единицу собственного капитала, значение показателя находится в норме. Значение коэффициента абсолютной ликвидности ниже нормы, что является негативным и говорит о снижении способности организации погасить свои обязательства. Коэффициент текущей ликвидности выше нормы, что является крайне позитивным. Коэффициенты рентабельности, которые отражают прибыльность деятельности организации, ниже нормы, что является негативным и свидетельствует о неэффективном производстве.

Таким образом, значения коэффициентов рентабельности ставят под сомнение эффективность деятельности организации, однако остальные показатели демонстрируют ее финансовую устойчивость.

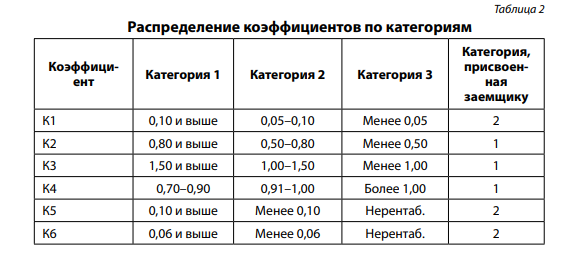

Для дальнейшего анализа кредитоспособности необходимо провести рейтинговую оценку организации по соотношению весов коэффициентов. Интерпретация результатов расчетов коэффициентов, включенных в модель, заключается в присвоении компании-заемщику определенной категории по каждому из вышеуказанных коэффициентов на основе сравнения полученных значений с установленными категориями.

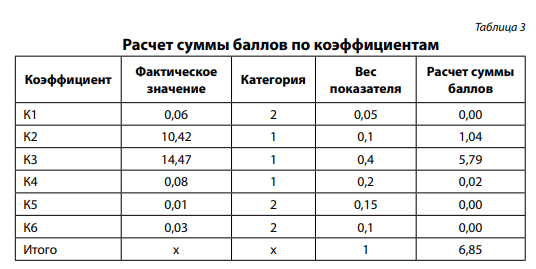

Затем согласно методике оценки кредитоспособности, применяемой в банке, определяется сумма баллов по вышеуказанным показателям в соответствии с их весами.

Расчет суммы баллов производился по формуле

S = 0,05 × К1 + 0,10 × К2 + 0,40 × КЗ + 0,20 × К4 + 0,15 × К5 + 0,10 × К6.

Заключительным этапом оценки кредитоспособности является определение класса заемщика — юридического лица по уровню кредитоспособности.

Выделяются три класса:

− 1 класс — самый высокий кредитный рейтинг, кредитные риски низкие, кредитование не вызывает сомнений;

− 2 класс — умеренный кредитный риск, кредитование требует более взвешенного подхода;

− 3 класс — кредитование связано с повышенным кредитным риском, низкий уровень кредитоспособности.

Дифференциация по классам производится на основе суммы баллов по основным показателям и качественного анализа рисков. Сумма баллов S влияет на позицию заемщика — юридического лица следующим образом:

− 1 класс предприятия-заемщика устанавливается при S = 1,25 и менее. Обязательным условием отнесения предприятия к данному классу заемщиков является значение коэффициента К5 на уровне, установленном для 1 класса кредитоспособности;

− 2 класс кредитоспособности предприятия устанавливается при значении S от 1,25 до 2,35. Обязательным условием отнесения предприятия к данному классу заемщиков является значение коэффициента К5 на уровне, установленном не ниже чем для 2 класса кредитоспособности;

− 3 класс кредитоспособности предприятия устанавливается при значении S больше 2,35.

Далее, согласно методике АО «Россельхозбанк», рейтинговая оценка уровня кредитоспособности (класс) корректируется с учетом качественной оценки заемщика — юридического лица. При выявлении негативных факторов балльно-рейтинговая оценка предприятия-заемщика может быть снижена. Оценка качественных факторов производится на основе информации, предоставленной компанией-заемщиком самостоятельно, либо информации, собранной службой безопасности банка или размещенной в базах данных.

Согласно произведенным расчетам, отнесем ОАО «Останкинский мясоперерабатывающий комбинат» к предприятиям 3 категории, которые требуют детального анализа финансового состояния и кредитоспособности, однако данный класс может быть скорректирован исходя из других данных, представленных заемщиком.

Итак, изучив методику оценки кредитоспособности предприятий-заемщиков, применяемую в АО «Россельхозбанк», можно сделать следующие выводы: при осуществлении количественного анализа к достоинствам методики оценки кредитоспособности относится то, что она учитывает различные стороны деятельности организации и более полно отражает ее финансовое состояние.

Вывод

Несмотря на единство критериев и способов оценки кредитоспособности организаций АПК, существует специфика в ее анализе. Эта специфика заключается в комбинации применяемых способов оценки, анализа отрасли, а также в показателях оценки финансового состояния.

Детальный алгоритм определения рейтинга кредитоспособности организаций АПК является своеобразным ноу-хау конкретного банка и должен содержать интегральную составляющую, учитывающую перспективную инвестиционную деятельность организации и кредитный риск банка.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

I, the author of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.