Дата поступления рукописи в редакцию: 04.05.2023.

Дата принятия рукописи в печать: 10.05.2023.

Анализ вероятности банкротства предприятия — одно из признанных направлений финансового анализа, а общая цель финанализа — оказание помощи в выработке обоснованных и эффективных управленческих решений. Оценка вероятности банкротства может проводиться менеджментом самого предприятия для выявления слабых мест и предотвращения банкротства. А также анализ нередко нужен банкам, инвесторам, прочим действительным и потенциальным контрагентам и кредиторам предприятия. Кроме того, результаты анализа финансового состояния компании изучаются судом в ряде других доказательств в деле о ее банкротстве.

Диагностика банкротства является важным элементом антикризисного управления, подразумевает комплексный анализ работы предприятия, включая управленческую деятельность, оборот средств и внешние факторы, и применяется для раннего выявления и предотвращения финансового краха. Однако даже на поздних этапах выявления кризисных факторов диагностика позволяет минимизировать убытки, например в ряде случаев окажется выгоднее закрыть предприятие, чтобы сохранить ликвидность активов и исполнить обязательства перед должниками. Несвоевременная диагностика может привести к потере ценности финансовых активов и полной несостоятельности.

Для проведения финансового анализа и выявления вероятности банкротства применяются математические формулы и модели. Антикризисные менеджеры рассчитывают коэффициенты ликвидности, платежеспособности и конкурентоспособности организации.

Банкротство можно определить как неспособность должника выполнить свои обязанности по погашению взятых на себя денежных обязательств в полном объеме, включая расчеты с бюджетом, оплату труда работников и пр. Для юридических лиц банкротство регулируется главным образом Федеральным законом от 26октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)». Минимальный размер непогашенной задолженности предприятия для инициации банкротства должен составлять 300 тыс. рублей при сроке неисполнения обязательств от трех месяцев.

Обращает на себя внимание факт, что действующее российское законодательство термины «несостоятельность» и «банкротство» признает тождественно равнозначными. Однако существует противоположная точка зрения, отмечающая, что несостоятельность может привести как к банкротству (ликвидации), так и к восстановлению платежеспособности должника (В. Диденко). По мнению Л. В.Волкова, несостоятельность является качественной характеристикой неэффективности бизнеса, т. е. неплатежеспособностью в виде неспособности должника выполнить свои обязательства и удовлетворить требования кредиторов на какую-то определенную дату. А банкротство, в свою очередь, является результатом несостоятельности и представляет прекращение существования бизнеса. Несостоятельное положение организации может закончиться как банкротством, так и его оздоровлением (санацией). В такой логике термин «несостоятельность» представляет собой экономическую категорию, а «банкротство» — юридическую.

Банкротство — это давно известный рыночный механизм, нормы и правила которого зафиксированы в законодательных актах всех государств, имеющих рыночную экономику. Для своевременного урегулирования банкротства используются специальные методы финансового управления. Под такими методами и приемами понимают антикризисный менеджмент.

Антикризисное управление — процесс применения форм, методов и процедур, направленных на социально-экономическое оздоровление финансово-хозяйственной деятельности индивидуального предпринимателя, предприятия, отрасли, создание и развитие условий для выхода из кризисного состояния. Данный процесс предполагает общую систему методов диагностики кризисного состояния и методику принятия управленческих решений в условиях вероятности угрозы банкротства. Эта методика предназначена не только для организаций, где риск наступления банкротства очень высок и необходимо принимать срочные меры по стабилизации ситуации, но и помогает выявить на ранней стадии зарождение кризиса и устранить негативнее факторы его развития. Антикризисное управление постоянно совершенствуется в научно-прикладном и методическом направлениях. Оно включает различные аспекты анализа организации:

• диагностику причин возникновения кризисных ситуаций;

• исследование внешней среды и факторов, оказывающих влияние на деятельность организаций, предприятий;

• реализацию процедур банкротства;

• разработку мероприятий, направленных на устранение неплатежеспособности;

• мониторинг финансово-экономического состояния предприятия;

• осуществление процедур планирования;

• изучение интересов сторон и возникающих конфликтов;

• реорганизацию и реструктуризацию предприятий;

• оценку социальных последствий кризиса предприятий.

С позиции финансового менеджмента особое место в антикризисном управлении уделяют систематическому и квалифицированному финансовому анализу.

Финансовый анализ — процесс исследования финансового состояния и основных результатов финансовой деятельности компании с целью выявления резервов повышения его рыночной стоимости и обеспечения дальнейшего эффективного развития.

Таким образом, создание эффективно функционирующего механизма, выявление и устранение факторов, которые могут пошатнуть финансовую устойчивость предприятия, являются одними из важных задач финансового менеджмента.

Сам по себе финансовый анализ не регулируется на законодательном уровне, однако в сфере пересечения интересов бизнеса и государства действует ряд нормативных актов, в которых описываются методики расчета финансовых показателей деятельности предприятия, в том числе:

• Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций (утв. Госкомстатом России 28.11.2002).

• Правила предоставления государственных гарантий РФ по кредитам либо облигационным займам, привлекаемым юридическими лицами <…> (утв. постановлением Правительства РФ от 14.12.2010 № 1017).

• Порядок определения финансовой устойчивости юридического лица, претендующего на включение в реестр уполномоченных экономических операторов <…> (утв. решением Совета Евразийской экономической комиссии от 15.09.2017 № 65).

В частности, в них приводятся методики, по которым рассчитываются показатели финансовой устойчивости и платежеспособности предприятия, интегральная оценка финансового состояния компании и т. д.

ВИДЫ И ПРОЦЕДУРА БАНКРОТСТВА

Российское законодательство предусматривает следующие виды банкротства предприятия (рис. 1):

Реальное банкротство — характеризует полную неспособность предприятия восстановить свою платежеспособность и финансовую устойчивость, вследствие чего оно объявляется банкротом юридически.

Техническое банкротство — характеризует превышение дебиторской задолженности над кредиторской, а сумма активов значительно превосходит объем его финансовых результатов.

Умышленное (преднамеренное) банкротство — характеризует преднамеренное нанесение экономического ущерба предприятию в личных интересах или интересов других лиц. Преследуется в уголовном порядке.

Фиктивное банкротство — заведомо ложное объявление руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем о своей несостоятельности в целях введения в заблуждение кредиторов для получения отсрочки или рассрочки причитающихся кредиторам платежей, а также получения скидки или неуплаты долгов, что тоже считается уголовным преступлением.

Рис. 1. Виды банкротства предприятий

Как правило, осуществляется расчет показателей фиктивного или преднамеренного банкротства (в соответствии с методическими рекомендациями по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства. Распоряжение ФСДН №33-р).

Признаком фиктивного банкротства является наличие у должника возможности удовлетворить требования кредиторов в полном объеме на дату обращения должника в арбитражный суд с заявлением о признании его несостоятельным (банкротом). Для установления наличия (отсутствия) признаков фиктивного банкротства определяется обеспеченность краткосрочных обязательств должника его оборотными активами — определяется как отношение величины оборотных активов, за исключением налога на добавленную стоимость по приобретенным ценностям, к величине краткосрочных пассивов, за исключением доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей. Если величина обеспеченности краткосрочных обязательств должника его оборотными активами равна или больше единицы, то признаки фиктивного банкротства усматриваются.

Преднамеренное банкротство определено ст. 196 УК РФ [«Уголовный кодекс Российской Федерации» от 13.06.1996 № 63-ФЗ (ред. от 01.07.2021) (с изм. и доп., вступ. в силу с 22.08.2021)] и представляет собой специально направленные деяния на создание и увеличение имеющейся задолженности у субъекта хозяйствования.

Наказывается: штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет, либо лишением свободы на срок до шести лет со штрафом в размере до двухсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев либо без такового.

То же деяние, совершенное:

а) лицом с использованием своего служебного положения или контролирующим должника лицом либо руководителем этого контролирующего лица;

б) группой лиц по предварительному сговору или организованной группой, наказывается: штрафом в размере от трех миллионов до пяти миллионов рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет либо лишением свободы на срок до семи лет со штрафом в размере до пяти миллионов рублей или в размере заработной платы или иного дохода осужденного за период до пяти лет либо без такового и с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Определение признаков преднамеренного банкротства производится как в отношении собственника бизнеса, так и в отношении группы лиц, отдающих неправомерные, обязательные для должника указания либо имеющие возможность иным образом определять его действия.

Признаки преднамеренного банкротства могут быть установлены как в течение периода, предшествующего возбуждению дела о банкротстве, так и в ходе самих процедур банкротства (за исключением конкурсного производства).

Определить, насколько предприятие соответствует признакам преднамеренного банкротства, должен арбитражный управляющий. Для этого ему необходимо сопоставить наличие кредитных и других обязательств с наличием средств, а также провести финансовый анализ хозяйственной деятельности организации за последние три года, инвентаризацию основных средств, материалов, обязательств, при необходимости проводится аудиторская проверка.

Если за последние три года своей деятельности не были проданы или другим способом отчуждены основные средства, если деятельность велась в обычном режиме, и обеспеченность требований кредиторов ухудшилась незначительно, то признаки преднамеренного банкротства отсутствуют.

Диагностика финансово-хозяйственной деятельности должника делится на два этапа:

На первом этапе рассчитываются показатели, характеризующие изменения в обеспеченности обязательств должника перед его кредиторами, имевшие место за период проверки.

На втором этапе анализируются условия совершения сделок должника за этот же период, повлекших существенные изменения в показателях обеспеченности обязательств должника перед его кредиторами.

С целью выявления признаков преднамеренного банкротства рассчитываются показатели, характеризующие изменения в обеспеченности обязательств должника перед его кредиторами, имевшие место за период проверки.

Обеспеченность обязательств должника всеми его активами характеризуется величиной активов организации, приходящихся на единицу долга, и определяется как отношение всей величины имущества, равной валюте баланса, за исключением организационных расходов, налога на добавленную стоимость по приобретенным ценностям и убытков к сумме кредиторской задолженности, включая задолженность по обязательным платежам.

Если показатели обеспеченности обязательств должника его активами уменьшаются, то признаки умышленного банкротства усматриваются.

Обеспеченность обязательств должника его оборотными активами характеризуется величиной оборотных активов организации, приходящихся на единицу долга, и определяется как отношение величины оборотных активов, налога на добавленную стоимость по приобретенным ценностям и убытков к сумме кредиторской задолженности, включая задолженность по обязательным платежам.

Если показатели обеспеченности обязательств должника его оборотными активами уменьшаются, то признаки умышленного банкротства усматриваются.

К неформальным признакам преднамеренного банкротства относят следующие факторы, проиллюстрированные на рисунке 2.

Рис. 2. Неформальные признаки преднамеренного банкротства

В Федеральном законе от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» установлено пять процедур банкротства, которые должны быть применены к должнику, в соответствии с рисунком 3.

Рис. 3. Процедуры банкротства

Одной из процедур является наблюдение. Данная мера устанавливает в отношении должника дополнительные ограничения и обязанности, а в частности, органы управления должника не могут без письменного согласия временного управляющего заключать сделки:

• если сделки связаны с приобретением или отчуждением имущества должника, балансовая стоимость которого составляет 5% от балансовой стоимости его активов на дату назначения наблюдения;

• если сделки связаны с получением и выдачей займов, гарантий и поручительств, переводом долга, учреждением доверительного управления имуществом должника.

Одной из процедур банкротства является финансовое оздоровление. Эта процедура применяется с целью финансового оздоровления платежеспособности и погашения задолженности и вводится определением арбитражного суда на основании решения кредиторов на срок не более двух лет. Финансовым оздоровлением может заниматься как сам должник, так и лица, заинтересованные в его платежеспособности. При этом разрабатывается план финансового оздоровления и новый график погашения задолженности.

Органы управления в этот период осуществляют свои полномочия с ограничениями.

Не позднее чем за месяц до истечения установленного срока финансового оздоровления должник обязан представить назначенному управляющему отчет о результатах проведения финансового оздоровления, а именно отчет о финансовых результатах, документы, подтверждающие погашение требований кредиторов.

Следующая процедура банкротства — это внешнее управление, применяемая к должнику для восстановления его платежеспособности.

Инициатором выступает собрание кредиторов, и уже на основании принятого им решения арбитражный суд вводит данную процедуру и назначает внешнего управляющего.

Меры внешнего управления включают:

• замещение активов должника;

• размещение дополнительных обыкновенных акций; увеличение уставного капитала за счет взносов в уставный капитал собственников и третьих лиц.

Предельный срок внешнего управления 1,5 года, но в случаях, когда собрание кредиторов принимает решение об утверждении или изменении плана внешнего управления, на срок, не превышающий 1,5 года, и в случае, если собранием кредиторов принято решение об обращении в арбитражный суд с ходатайством о продлении внешнего управления, срок продлевается еще на 6 месяцев [18, с. 256].

В целях соразмерного удовлетворения требований кредиторов как одна из процедур банкротства применяется конкурсное производство. Срок проведения составляет год, но может быть продлен на шесть месяцев по ходатайству лица, участвующего в деле.

Мировое соглашение как процедура применяется на любом этапе рассмотрения дела о банкротстве путем достижения соглашения между должником и кредиторами и утверждается арбитражным судом после погашения задолженности кредиторов первой и второй очереди.

Преимущество законного признания долгов необходимо в защите интересов не только кредиторов, но и в отсутствие давления на вынужденных должников. Такое принудительное исключение убыточных предприятий из отношений нормализует экономику страны, чем, собственно, защищает интересы и государства.

Институт банкротства обеспечивает контроль гражданско-договорных отношений с объективной позиции государства. Проработанный в законе порядок, критерии и причины несостоятельности не дают нарушать права участников и способствуют удовлетворению интересов.

В 2023 г. введен мораторий на возбуждение дел о банкротстве по заявлениям кредиторов (постановление Правительства РФ от 28.03.2023 № 497). Исключение: строительные компании, проблемные объекты которых уже внесены в единый реестр долгостроев. Мораторий распространяется на должников — юридических лиц, ИП и физлиц. Арбитражные суды не смогут возбуждать дела о банкротстве по заявлениям кредиторов. Процедура самобанкротства доступна в полном объеме. Мораторий продлится до 1 октября 2023 г.1.

ПРИЧИНЫ И СЛЕДСТВИЯ БАНКРОТСТВА КОМПАНИЙ

Главные причины банкротства предприятий можно разделить на внешние (предсказуемые и непредсказуемые) и внутренние (в основном контролируемые).

Глобальный финансовый кризис прошлых лет показал, что даже лучшие международные компании должны постоянно следить за своим финансовым положением и анализировать финансовую устойчивость. Процессы глобализации мировой экономики только увеличивают неопределенность и сложность связей между контрагентами в отношении их финансовой независимости. Негативные последствия мирового экономического кризиса обусловили наступление периода, который ряд экономистов называют эпохой глобальной неопределенности и нестабильности и характерной чертамой которого является резкий рост числа банкротств организаций.

Не стоит исключать и политические факторы. Глобальные противостояния, вооруженные конфликты, множественные санкции, отток работоспособного населения из страны, потеря иностранных инвесторов и контрактов, международных цепочек производства и поставок, а также несовершенство законодательства, невозможность адаптироваться под резкие изменения способствуют уходу или ликвидации коммерческих компаний.

Помимо того, большую роль играют различные природные катаклизмы и пандемии. Например, по данным «Платформа ОФД», за 2020 г. около 15 % юридических лиц прекратили свое существование. Основные причины — невозможность подстроиться под новые условия ведения бизнеса и отсутствие денежной «подушки безопасности».

Массовое банкротство организаций может вызвать серьезные негативные социальные последствия, которые напрямую отражаются на экономике страны.

К серьезным социальным последствиям банкротства, как правило, можно отнести рост структурной безработицы вследствие потери рабочих мест при процедурах ликвидации или реорганизации компании из-за неэффективного ведения бизнеса. Кроме того, рост безработицы влечет за собой такие экономические последствия, как потеря ВВП, снижение поступления налоговых отчислений в бюджеты. Зачастую в таких условиях налоговое бремя ложится на другие компании, а также на население.

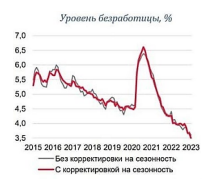

Однако в современных условиях, в связи с повышенной загрузкой предприятий оборонно-промышленного комплекса, а также с частичной мобилизацией и дислокацией заметного количества специалистов из страны, уровень безработицы находится на историческом минимуме: 3,3% на апрель 2023 г. (рис. 4, 5). То есть, наоборот, наблюдается возрастающий кадровый голод.

Рис. 4. Уровень безработицы2

Рис. 5. Динамика изменения физического объема ВВП России (прогноз на 2023 г.), % к предыдущему году3

Влияние данного тренда на экономику страны на данный момент оценить сложно. Различные российские и международные организации дают расхожие прогнозы экономических перспектив России и мира в 2023 г. прежде всего из-за разных методик расчета ВВП, а также потому, что российские стандарты отчетности отличаются от международных. Согласно среднесрочному прогнозу, обновленному в середине февраля 2023 г., изменение ВВП России может составить от –1 до +1% за год (рис. 6). Таких результатов удалось достичь в том числе за счет моратория на банкротство и господдержки частного сектора.

Рис. 6. Прогноз ВВП РФ на 20234

Одной из частых внутренних причин неплатежеспособности может стать отсутствие сбыта продукции из-за некачественной рекламы или ошибочных маркетинговых исследований— если спрос населения на продукцию будет меньше ожидаемого, компания может лишиться финансового запаса прочности. А также за счет плохого управления проектами, потери финансирования, господдержки, лицензии или доступа к необходимым ресурсам.

В дополнение компании могут терять прибыль вследствие технического или морального устаревания технологии, товара, оборудования. Потеря конкурентоспособности вследствие отставания также является высоким риском наступления несостоятельности и банкротства.

В заключение возможной причиной отметим отсутствие достаточного опыта управления организацией, неправильное планирование и распределение денежных средств, закредитованность, «эйфорию успеха» и т. п. Большинство организаций, которые успешно выходят на рынок, начинают масштабировать свой бизнес без тщательного планирования и оценки рисков, в результате чего получают кассовый разрыв и вынуждены закрывать свой бизнес.

БАНКРОТСТВО ЮРИДИЧЕСКОГО ЛИЦА И СУБСИДИАРНАЯ ОТВЕТСТВЕННОСТЬ

Наиболее значимыми изменениями за 2022 г. в сфере банкротства были изменения в Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон № 127-ФЗ), внесенные Федеральным законом от 21 ноября 2022 г. № 452-ФЗ5.

Данные изменения включают нормы, определяющие порядок вступления контролирующего должника лица (далее — КДЛ) в дело о банкротстве и отдельные обособленные споры в рамках дела о банкротстве.

Участие КДЛ в деле о банкротстве предусматривается двумя способами:

1. На основании определения арбитражного суда о его привлечении к участию в деле о банкротстве, вынесенного по результату рассмотрения мотивированного ходатайства самого КДЛ. С момента вынесения такого определения КДЛ вправе участвовать в деле о банкротстве при рассмотрении всех вопросов, решение которых может повлиять на привлечение его к субсидиарной ответственности и ее размер.

2. Вступление в отдельный обособленный спор в деле о банкротстве, в предмет которого входят вопросы, решение которых может повлиять на привлечение его к субсидиарной ответственности и ее размер. В этом случае КДЛ является участником только этого конкретного обособленного спора.

Примечательно, что за 2022 г. количество конкурсных производств не вышло за пределы средних значений последних лет: 600–1000 процедур в месяц.

Доля компаний-должников (без учета финансовых организаций), которые заходят в процедуру банкротства без активов, практически не меняется уже несколько лет и составляет около 40%. Доля дел, в которых кредиторы в результате банкротства должников не получили ничего, немного снижается, но все еще велика: 57,1% в I полугодии 2022 г. (58,4% — в 2021г., 60,6— в2020г., 62% — в 2019 г.). Всего же за I полугодие 2022 г. было удовлетворено 5,9% от общего объема требований реестровых кредиторов (в 2021 г.— 3,5%, в 2020-м — 4,6%).

Согласно этому, одной из наиболее актуальных и обсуждаемых тем применительно к банкротству компаний по-прежнему остается привлечение контролирующих должника лиц к субсидиарной ответственности в связи с невозможностью полного погашения требований кредиторов или неподачей (несвоевременной подачей) заявления о банкротстве должника (ст.61.11, 61.12 Закона № 127-ФЗ).

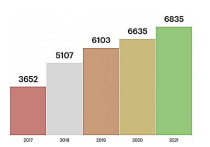

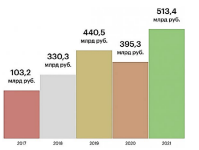

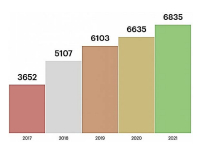

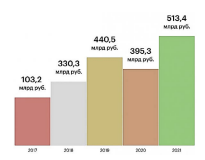

По данным Федресурса (рис. 6), в I квартале 2022 г. было подано 1631заявление о привлечении к субсидиарной ответственности, удовлетворено — 708 (43%). Во II квартале из 1898 заявлений удовлетворено 898 (47%). В 2021 г. доля актов о привлечении к субсидиарной ответственности в общем числе поданных заявлений за квартал составляла от 40 до 51%. Таким образом, примерно в половине случаев контролирующим компаниидолжников лицам удается избежать субсидиарной ответственности по их обязательствам. Тем не менее размер присужденных топ-менеджерам сумм значительно растет (рис. 7).

Рис. 6. Количество заявлений о привлечении к субсидиарной ответственности КДЛ

Рис. 7. Суммы, взысканные с руководства компаний

Руководители компаний несут ответственность за то, какие действия и решения принимают от имени компании. И если окажется, что по их вине она понесла убытки, эту сумму могут взыскать с них. Согласно постановлению Пленума ВАС от 30.07.2013 № 62, недобросовестными и неразумными считаются такие действия, которые заведомо совершены в ущерб интересам компании. К примеру, руководитель знал о невыгодных условиях сделки или о том, что ее не исполнят; не принял мер по сбору информации, которые необходимы в рамках делового оборота, либо совершил действия вопреки внутренним процедурам согласования, одобрения или бизнес-стратегии. При этом отсылки на выгодные условия сделки и коммерческую привлекательность не сработают. Налоговая инспекция в ходе оценки сделает вывод, что выбор контрагента не соответствовал правилам делового оборота и стандарту осмотрительности.

Субсидиарная ответственность руководителя также наступает при несвоевременной подаче или неподаче заявления должника о собственном банкротстве (ст. 61.12 Закона № 127-ФЗ). В п. 9 постановления Пленума № 53 отмечается, что обязанность по обращению в суд с заявлением о банкротстве должника возникает в момент, когда руководитель должен был определить наличие одного из обстоятельств, указанных в п. 1 ст. 9 того же закона. Освободится от нее, по мнению ВС РФ, может руководитель, который сумеет доказать, что:

• возникновение признаков неплатежеспособности, а также обстоятельств, указанных в абз. 5, 7 п.1 ст.9 Закона № 127-ФЗ, не свидетельствовало об объективном банкротстве. Под наступлением объективного банкротства понимается момент, когда должник стал неспособен удовлетворить требования кредиторов в полном объеме в связи с превышением совокупным размером обязательств реальной стоимости его активов (п. 4 постановления Пленума № 53);

• руководитель добросовестно рассчитывал преодолеть временные финансовые трудности в разумный срок и приложил для этого необходимые усилия, выполняя экономически обоснованный план.

Таким образом, одним из условий освобождения руководителя должника от ответственности является наличие и реализация экономически обоснованного плана выхода из кризиса. Конкретных требований к форме такого плана нет, он может утверждаться отдельным документом или несколькими.

В отсутствие одноименного документа наличие антикризисного плана может подтверждаться совокупностью доказательств, свидетельствующих о предпринимаемых для выхода из тяжелой финансовой ситуации действиях. К ним относятся, в частности, переписка с контрагентами и органами публичной власти, протоколы совещаний и т. д. (определения Судебной коллегии по экономическим спорам ВС РФ от 19 августа 2021 г. №305-ЭС21-4666 (1, 2, 4), Судебной коллегии по экономическим спорам ВС РФ от 21мая 2021г. № 302-ЭС20-23984).

Четких требований к содержанию антикризисного плана тоже нет — на это обращают внимание сами суды (постановление Арбитражного суда Поволжского округа от 30 мая 2022 г. № Ф06-17562/22). Но судебная практика позволяет сформировать представление о том, что в него включается, например:

• Характеристика первоначального состояния должника в ситуации кризиса, предполагаемое состояние должника после реализации плана.

• Перечень и сроки проведения мероприятий по оздоровлению должника, ответственные за их проведение лица, источники инвестиций, прогноз по изменению финансовых показателей должника в результате реализации этих мероприятий (постановление Арбитражного суда Северо-Западного округа от 9 сентября 2021 г. № Ф07-11027/21).

• График погашения задолженности (постановление Арбитражного суда Московского округа от 20 ноября 2020 г. № Ф05-12603/20).

Руководствуясь прямым указанием ВС РФ на то, что реализуемый антикризисный план должен быть разумным, руководитель освобождается от субсидиарной ответственности только на период, на протяжении которого выполнение плана являлось разумным с точки зрения обычного руководителя, находящегося в сходных обстоятельствах. Разумность плана определяется на момент его принятия: как подчеркивается в постановлении Арбитражного суда Северо-Кавказского округа от 3 августа 2021 г. № Ф08-7340/21, тот факт, что лицу, оценивающему план по прошествии определенного времени с начала его реализации и знающему о негативном результате исполнения плана, он может показаться неразумным, не означает, что данное лицо пришло бы к такому же выводу, анализируя этот план в момент его принятия.

Подводя итоги, необходимо отметить, что сегодня, как никогда ранее, собственникам и руководителям важно осознавать всю серьезность их положения вдумчиво и крайне осторожно, в первую очередь с налоговой точки зрения вести финансово-экономическую деятельность компании, чтобы избежать риска налоговых доначислений для юридического лица и имущественной ответственности для себя.

Налоговые органы в текущей экономической ситуации ориентированы на максимальное пополнение бюджета, поэтому, если не получится взыскать недоимку с самой компании, ее попытаются взыскать с руководителей и учредителей. Важно помнить, что помимо субсидиарной существует еще и уголовная ответственность за налоговые долги компаний, т. е. помимо финансовых потерь есть риск получить реальный срок до 6 лет лишения свободы (ст. 199 УК РФ).

ПРИЗНАКИ ПРОБЛЕМНОЙ КОМПАНИИ

Приказом ФНС от 30 мая 2007 г. №ММ-3-06/333@ (с измен. и доп.) установлен список критериев, используя который компании могут самостоятельно провести оценку налоговых рисков.

Ключевые признаки проблемной компании:

1. Уровень налоговой нагрузки ниже среднего по сравнению с другими хозяйствующими субъектами в конкретной отрасли.

2. Отражение убытков в бухгалтерской отчетности на протяжении нескольких налоговых периодов.

3. Отражение в отчетности крупных сумм налоговых вычетов за определенный период.

4. Рост расходов превышает рост доходов от реализации товаров или услуг.

5. Среднемесячная заработная плата в компании ниже, чем средняя по другим компаниям в этом же виде экономической деятельности в России.

6. Неоднократное приближение к предельному значению установленных Налоговым кодексом РФ величин показателей, дающих право на применение специальных налоговых режимов.

7. Отражение суммы расхода, максимально приближенной к сумме дохода за один календарный год.

8. Ведение финансово-хозяйственной деятельности с контрагентами-перекупщиками или посредниками без наличия обоснованных экономических или других причин.

9. Непредоставление по требованию налогового органа пояснений по поводу выявленных несоответствий показателей деятельности, непредставление запрашиваемых документов, наличие информации об их порче или уничтожении.

10. Неоднократное снятие с учета и постановка на учет в разных налоговых органах.

11. Значительное отклонение уровня рентабельности компании от уровня рентабельности, характерной для данной сферы деятельности.

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Налоговые органы относят к операциям с высоким налоговым риском в связи с возможностью получения необоснованной налоговой выгоды:

• Отсутствие должной осмотрительности в выборе контрагентов.

• Оформление сотрудников как ИП с соответствующим заключением гражданско-правовых договоров с ними.

• Использование офшорных компаний и схем.

• Применение схем «дробления» бизнеса.

• «Аренда» персонала.

• Трансфертное ценообразование (ТЦО).

Постановление Пленума ВАС РФ от 12.10.2006 № 53 содержит определение налоговой выгоды — это уменьшение размера налоговых обязательств за счет:

• получения налогового вычета;

• предоставления налоговой льготы;

• применения более низкой ставки налога;

• уменьшения налоговой базы;

• получения права на возврат (зачет);

• возмещения налога из бюджета.

В совместном письме Минфина и ФНС России от 23.03.2017 № ЕД-5-9/547@ рассматриваются такие признаки должной осмотрительности, как:

• наличие личных контактов руководителей контрагента при обсуждении условий поставок и подписании договоров;

• наличие документов, подтверждающих полномочия руководителей контрагента, а также копий паспортов или иных удостоверяющих личность документов;

• наличие информации о фактическом месте нахождения контрагента, его производственных, торговых помещений, складов или офиса;

• наличие информации об источниках сведений о контрагенте (как находящихся в открытом доступе, так и рекомендаций третьих лиц) и т. д.

Наличие следующих признаков свидетельствует о высокой степени риска классификации контрагента в качестве «проблемного», а значит, операции с ним могут быть признаны сомнительными и подлежать особо тщательной проверке:

• содержание в договорах условий, отличных от устоявшегося делового оборота;

• отсутствие очевидных свидетельств того, что контрагенту под силу выполнить условия договора с учетом сроков его выполнения, а также свидетельств наличия у контрагента необходимых ресурсов;

• рост задолженности без прекращения поставки товаров, проведения работ, оказания услуг;

• отсутствие реальных действий по взысканию задолженности в случае ее наличия;

• выдача займов без обеспечения;

• отсутствие экономического обоснования целесообразности сделки и др.

Согласно позиции Минфина (письмо от 17.12.2014 № 03-02-07/1/65228), нижеследующие признаки свидетельствуют о высокой степени риска квалификации организации налоговыми органами как проблемной (или «однодневки»):

• наличие «массового» учредителя (участника), «массового» руководи_теля;

• отсутствие организации по адресу регистрации и наемного персонала;

• отсутствие налоговой отчетности либо ее представление с минимальными показателями;

• наличие численности организации в составе одного человека;

• отсутствие собственных либо арендованных основных средств, транспортных средств.

Пришло время менять свой взгляд на финансово-хозяйственную деятельность компаний, своих контрагентов, усиливать систему внутреннего контроля и т. д. Если руководитель сможет доказать, что действовал добросовестно, с должной степенью осторожности и осмотрительности, в интересах возглавляемой им компании, то высоки шансы того, что суд откажется от привлечения его к субсидиарной ответственности.

Конфликт интересов. Авторы заявляют об отсутствии конфликта интересов.

Финансирование. Исследование выполнено на безвозмездной основе.

Conflict of interest. The authors declare no conflict of interest.

Financing. The research was performed free of charge.