Экономика любого государства, независимо от степени ее развития, нуждается в определенных финансовых ресурсах – денежных средствах, которые могут быть направлены на развитие определенного сектора экономики путем инвестирования определенных проектов. Для этого существует такое понятие как «инвестиционная деятельность».

Инвестиционную деятельность условно можно разделить на два направления:

● инвестиционная деятельность со стороны государства;

● инвестирование со стороны частных физических/юридических лиц.

Инвестиционная деятельность (политика) государства является одной из самых важных составляющих в развитии внутренней экономической политики страны. По большому счету, подобные государственные инвестиционные программы направлены на развитие стратегически важных секторов экономики. Ярким примером в Российской Федерации является Федеральная адресная инвестиционная программа (АИП), в которой правительство распределяет средства, специально выделенные из бюджета страны на будущий год. Согласно АИП, подобные инвестиции могут быть направлены на:

● строительство заводов и предприятий;

● модернизация или техническое перевооружение существующих промышленных объектов;

● улучшение транспортной инфраструктуры;

● улучшение жизни граждан и развитие социальной сферы.

Каждая АИП разрабатывается с принципом, что вложенная инвестиция должна быть эффективна, т. е. приносить максимальный эффект в долгосрочной перспективе.

Стоит отметить то, что государственные инвестиции не всегда направлены на финансирования базовых секторов экономики, а также могут иметь узконаправленную деятельность, путем финансирования науки и инновационных технологий.

В Российской Федерации, как пример подобных государственных структур, отвечающих за развитие инновационных технологий, можно привести компанию АО «РВК» (Российская венчурная компания).

«РВК» является государственным институтом, отвечающим за развитие венчурной и инновационной экосистемы внутри страны, путем агрегирования денежных ресурсов инвесторов, управляющих инвестиционными портфелями и предпринимателей для создания и продвижения инновационных продуктов и технологий в приоритетных технологических сферах, обеспечивающих лидерство России на глобальном технологическом рынке.

Венчурное инвестирование относится ко второму направлению инвестиционной деятельности: инвестирование со стороны физических/юридических лиц.

В отличие от государственного инвестирования, негосударственное инвестирование не преследует такой цели как улучшение экономического развития в стране. Единственное, что преследуют данные инвесторы – это извлечений максимальной прибыли в течение определенного срока, т. е. негосударственные инвестиции – это текущее вложение разнообразных ресурсов, включая денежные, с целью получения выгоды (определенных дивидендов) в будущем.

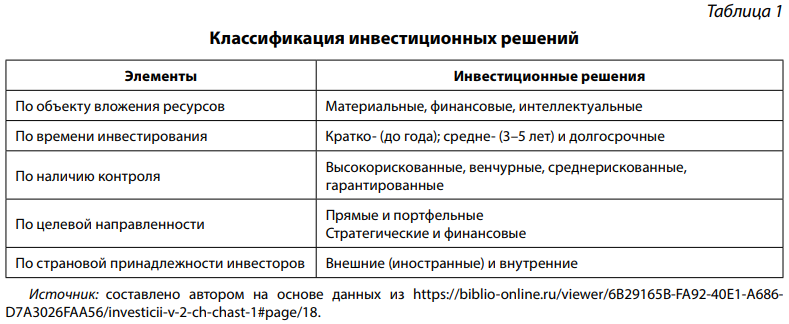

Наиболее значимыми инвесторами на данном рынке являются: частные инвесторы (население либо физические лица), инвестиционные фонды, негосударственные пенсионные фонды, инвестиционные и коммерческие банки, коммерческие нефинансовые организации. Также существует определенная классификация инвестиционных решений по элементам инвестиционного рынка, которая представлена ниже.

Так как в данной статье предусматривается анализ инвестиций в инновационные технологии (стартапы), то стоит дать более подробную характеристику венчурным инвесторам и «бизнес-ангелам», которые принимают непосредственное участие и составляют одну из главных ролей в экосистеме инвестирования инновационных технологий и ее развитие.

Венчурные инвесторы (VC – Venture Capital) на рынке выступают финансовыми посредниками, которые аккумулируют денежные средства частных лиц (GP; LPs), фирм, государства и вкладывают их в наиболее привлекательные, с точки зрения окупаемости, объекты инвестиционного рынка. Наряду с венчурными инвесторами, к такому виду посредников относятся инвестиционные банки, сберегательные и страховые компании; взаимные фонды (mutual funds), которые предлагают фонды коллективного инвестирования; пенсионные фонды (pension funds); фонды прямых инвестиций (private equity) и хеджфонды (hedge funds).

«Бизнес-ангелы» (Business angels) относятся к физическим лицам, которые участвуют в первоначальных раундах на самых ранних стадиях (Angel rounds) привлечения инвестиций.

Целевым фокусом подобных посредников на инвестиционном рынке является финансирование на раннем уровне (angel rounds; pre-seed/seed rounds) новых и быстрорастущих компаний (стартапов), которые имеют огромный потенциал выхода на определенный рынок, благодаря предлагаемому продукту. Как правило, в данном случае рассматриваются именно те компании, которые предлагают новое инновационное решение какойлибо проблемы.

Какой-либо определенной классификации венчурных компаний не существует, потому что, в большей степени, это зависит от внутренней корпоративной культуры каждой компании отдельно.

Что касается механизма привлечения инвестиций, то здесь стоит отметить, что в системе венчурного инвестирования деньги привлекают не только стартапы, но и сами венчурные фонды.

Стоит понимать, что все финансы венчурных фондов состоят из финансов генеральных партнеров (General partners; GPs) и лимитированных партнеров (Limited Partners; LPs). Генеральные партнеры управляют и распоряжаются всеми финансами компании, в то время как лимитированные партнеры, вкладывая свои денежные средства в фонд, не имеют никакого права голоса, а лишь получают свои дивиденды с результатов деятельности компании.

От размера фонда зависит его фокус на определенные раунды инвестирования. Главная цель фонда – это получить доход с инвестирования. Как пример, если в распоряжении у венчурного фонда всего $55M, то управляющим не выгодно выписывать чеки на сумму $100–150k, так как в этом случае компания не сможет вернуть свои деньги в установленный срок (4 года – средняя продолжительность инвестиционного цикла для венчурного фонда).

Если стартап находится на раннем уровне развития, привлекает посевной (Seed) раунд, то ему необходимо искать инвестора с аккумулированными средствами на сумму $20–30M, в среднем. В таком случае появляется больше шансов найти лидирующего инвестора либо построить синдикат (раунд, в который входят несколько инвесторов).

Каждый этап подразумевает под собой определенные условия как для инвесторов, так и для основателей компании1 .

● Pre-seed (предпосевной раунд)

В ходе типичного предпосевного раунда команда основателей либо основатель, если один, привлекают свои первоначальные инвестиции, чтобы достичь существенных результатов для привлечения полноценных инвестиций на следующем этапе – посевном раунде.

Среднее число привлеченных инвестиций: до $1M.

Средняя оценка компании: $1M – 3M.

● Seed (посевной раунд)

Полученные инвестиции с официального начального раунда часто дает возможность для стартапа начать свое развитие, финансируя разработку продукта, для построения первого прототипа и, возможно, проведения пилота с одной из компаний. Часто, уже на данном уровне, компания начинает генерировать свою первую выручку и построения системы первоначальных клиентов, благодаря проведению пилотов с компаниями.

Среднее число привлеченных инвестиций: $1M – 3M.

Средняя оценка компании: $3M – 6M.

● Series A

На данном раунде главное условие для компаний – это наличие постоянного роста выручки компании. Если более подробно, от компании уже ожидается иметь четкие и растущие показатели касаемо продаж продукции, доли рынка, поток выручки от новых клиентов и увеличение выручки с одного аккаунта (касается software платформ).

Среднее число привлеченных инвестиций: $3M – 10M.

Средняя оценка компании: $10M – 15M.

● Series B

Если предыдущие раунды были нацелены на развитие технологии, развитие экосистемы компании, финансирование производства и просто поддержание первоначальной идеи основателей, то на уровне Series B инвесторы уже нацелены на другие достижения.

С практической точки зрения инвестиции Series B могут позволить стартапу нанимать сотрудников для развития бизнеса, стратегических счетов, маркетинга и расширения клиентуры; расширяться в различные сегменты рынка или экспериментировать с различными потоками доходов, а в драматических случаях даже выкупать предприятия, которые предлагают конкурентное преимущество.

Среднее число привлеченных инвестиций: около $25M.

Средняя оценка компании: $30M – 60M.

Также существуют другие раунды после Series B, но они уже не имеют никакого отношения к стартапам, они имеют отношение к вполне развитым компаниям, которые могут нуждаться время от времени во внешнем финансировании.

После привлечения достаточного числа капитала, построив свою компанию с азов, управляющие компании могут столкнуться с тремя развитиями событий в будущем.

1. IPO (Initial Public Off ering) – первое публичное предложение акций.

В ходе IPO стартап становится публичной самостоятельной компанией, которая продает свои акции и на полученные деньги управляет компанией.

2. ICO (Initial Coin off ering) – первичное предложение монет.

На сегодняшний день, наряду с привлечением капитала от венчурных фирм, появилась тенденция на привлечение денежных средств через ICO, что представляет собой форму привлечения инвестиций в виде продажи инвесторам фиксированного количества новых единиц криптовалют, полученных разовой или ускоренной эмиссией.

3. Acquisition (Поглощение)/Merge (Слияние).

Если компания не хочет проводить IPO/ICO, то вполне возможно ее поглотит более крупная компания из того же сектора, в результате чего все технологии и команда стартапа полностью перейдут в распоряжение поглотившей компании.

Также в новостных лентах можно увидеть термин «acqui-hire», что означает условная покупка рабочей силы. То есть крупная компания выкупает не технологию, а потенциально интересную для нее команду для того, чтобы внедрить ее в собственный процесс.

Инвестиционный рынок всегда был одним из самых интересных объектов для наблюдения, так как именно этому рынку свойственно состояние постоянного колебания и напряжения. Весь инвестиционный рынок – это огромный риск, поэтому для лучшей ориентации в нем необходимо изучать, следить за тенденциями рынка.

Существует международная платформа Tracxn.com – главный фокус которой – это исследование рынка частных инвестиций. Благодаря этой платформе VC фонды, PE и других фонды, имеющие отношение к частным инвестициям, могут наблюдать за трендами на рынке.

Мы можем отчетливо видеть стабильный рост объема денежных средств, находящихся в обороте на международном рынке.

На 2017 год объем рынка составил 422 млрд долл. США. Взяв 2007 год как базисный и 2017 год как отчетный, мы можем с уверенностью сказать, что за 10 лет темп роста составил 476,84 %, а темп прироста +376,84 %, что говорит о бурном развитии и огромных размерах рынка инвестиций.

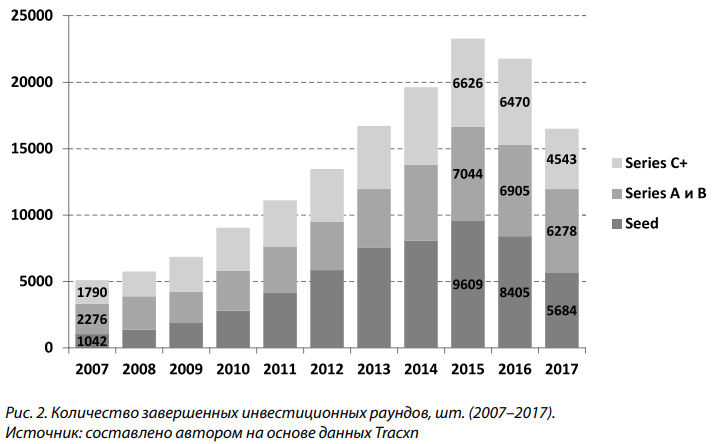

Второй показатель, на который стоит обратить внимание при анализе инвестиционного рынка в целом, – это количество завершенных инвестиционных раундов, что покажет нам, в каких раундах больше всего инвесторы предпочитают инвестировать, и каким был тренд в течение десяти лет.

Для этого на основе данных Tracxn. com был составлен график, по которому можно отследить общий тренд участия инвесторов в посевных (Seed), ранних (Series A и B) и поздних раундах инвестирования (Series C+).

Опираясь на него, можно предположить, что за 10 лет количество завершенных раундов на всех трех стадиях значительно увеличилось, это можно объяснить естественным ростом объема инвестиционного рынка в целом.

Рассчитав долю каждого типа раунда в каждом году, отмечено то, что сильных колебаний в изменении доли раундов в каждом году не замечено. Правильнее было бы сказать, что в посевных, ранних и поздних раундах участвует одинаковое число инвесторов.

С 2012 по 2015 год отмечено увеличение числа закрываемых посевных раундов; в 2013 году произошел пик 7564 закрытых посевных раундов, либо же 45 % от всех совершенных сделок в данном году. После чего показатель медленно начал снижаться, и на 2017 год составил 5684 закрытых посевных раундов, либо же 34,5 % от всех закрытых раундов в этом году. Смею предположить, так как большая часть инновационных технологий находится в Америке (Кремниевой долине), то подобный бум в привлечении денег через посевные раунды можно объяснить принятым в 2012 году законом США JOBS Act, основываясь на который основатели стартапов получили больше свободы в привлечении денег.

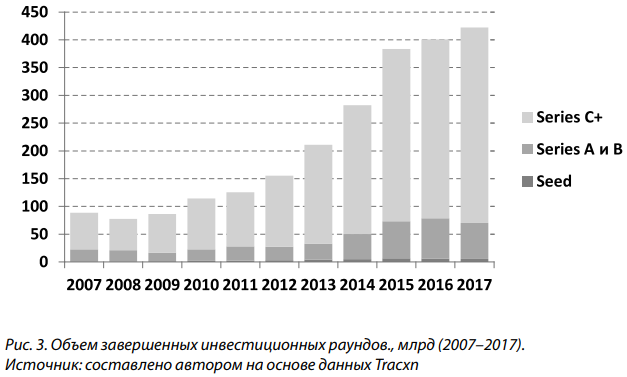

Количество завершенных раундов могут показать определенный тренд среди инвесторов, но наибольшую пользу при анализе рынка принесет понимание, сколько денег инвесторы готовы были инвестировать на том или ином уровне.

Опираясь на рис. 3, можно отметить то, что явно прослеживается большее доверие инвесторов к зрелым компаниям. Уровень денежных средств, инвестированных на стадии Series C+, превышает уровень посевных и ранних раундов в три раза и больше. Подобные зрелые компании с устоявшимся ростом стали одним из центров сбережения денег для крупных инвесторов, так как только крупные инвесторы имеют право участвовать в поздних раундах инвестирования.

Инвестирование посевных раундов занимает низшую ступень. Это обусловлено огромными рисками на такой ранней стадии. Но данные статистики свидетельствуют, что:

● во-первых, стартапы получили большую свободу по привлечению денег, что также было отмечено ранее,

● во-вторых, ситуация на рынке значительно стабилизировалась,

● в-третьих, для инвесторов намного лучше инвестировать в компанию с нуля, так как став членом совета, инвестор получает доступ к внутренней документации компании, и, исходя из них, может понять, успешна эта компания либо нет, и стоит ли вкладываться в нее на более поздних стадиях.

Проанализируем инвестиции в транспортно-логистические услуги.

На рис. 4 представлено число основанных компаний с 2007-го по 2017 год. Моментально бросается в глаза то, что за 10 лет в секторе было два пика: 2015-й и 2017 год.

За 2015 год было основано 1466 компаний. Четыре компании смогли привлечь свыше 100 млн долл. США: это такие компании, как Hive Box (Китай), Rappi (Колумбия), BlackBuck (Индия) и Dmall (Китай)2 .

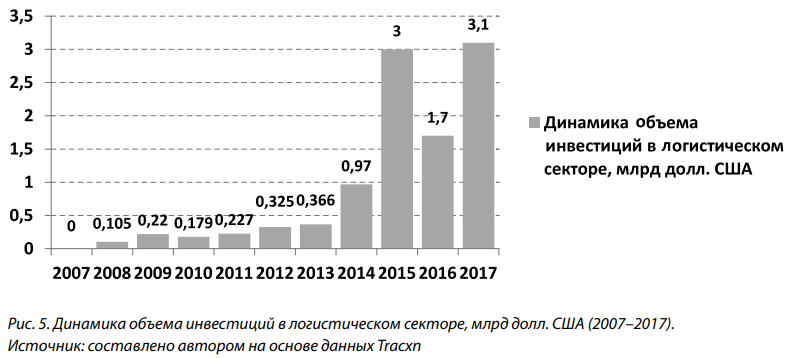

В 2017 году, основываясь на последнем отчете Tracxn, в логистическом секторе было основано 2003 компании, что вполне может говорить о росте в данном секторе. Если также обратить внимание на динамику объема инвестиций (рис. 5), то можно отчетливо увидеть, что при резком возрастании числа основанных компаний в 2017 году, объем инвестиций в данном секторе также возрос.

Если провести параллель между 2015-м и 2017 годом, то вполне возможно, что среди компаний, основанных в 2017 году, существуют многообещающие компании, которые в ближайшем будущем смогут привлечь большое число инвестиций на поздних раундах, либо продать свои акции на бирже.

Также, дабы подтвердить зависимость этих двух показателей: число основанных компаний и число инвестиций, был сделан корреляционный анализ. Расчеты были проведены в Excel путем расчета показателя через стандартную формулу:

а также была сделана проверка путем решения задачи через встроенную в Excel формулу.

Благодаря проведенному корреляционному анализу, стоит отметить зависимость таких показателей как число основанных компаний и объем инвестиций. Коэффициент корреляции равен 0,9701. Во-первых, показатель положительный, что уже указывает на зависимость между показателями. Во-вторых, показатель приближен к 1, значит связь достаточно сильная. Линия тренда, которая была построена в Excel, растущая.

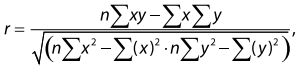

Что касается географической составляющей, то на рисунке 6 мы отчетливо видим то, что большинство инвестиций в логистическом секторе происходит на территории США – 43,96 %. Это можно объяснить тем, что США на сегодняшний день является одним из главных центров венчурного капитала, благодаря развитой экосистеме в Кремниевой долине.

На втором месте находится Европа – 30,69 %. Проанализировав новостные сводки, главными центрами оказались такие страны, как Великобритания, Германия, Нидерланды и Франция.

На третьем месте находится Индия – 13,27 %, которая за последние 3–4 года стала одной из самых инновационных стран среди стран Азиатско-Тихоокеанского региона.

Стоит обратить внимание на ЮгоВосточную Азию. Несмотря на незначительную долю в инвестициях – 2,5 %, смею предположить, что примерно к 2020 году доля ЮВА региона значительно возрастет, благодаря появившемуся в Азии тренду «Цифровая Трансформация». Тренд несет за собой переоборудование всего Азиатско-Тихоокеанского региона, в котором на сегодняшний день около 70 % всех бизнес-операций проходит через бумажный процесс, и логистический сектор не исключение. Регион сейчас максимально нацелен на поиск инновационных технологий, которые могут положить начало технологическому буму; вывести многие SME и BPO компании на новый уровень, благодаря таким технологиям как: AI (Artifi cial intelligence – Искусственный интеллект), OCR (Optical character recognition – Оптическое распознавание образов), RPA (Robotic process automation – Роботизированная автоматизация процессов), eForms (электронные формы бумажных документов).

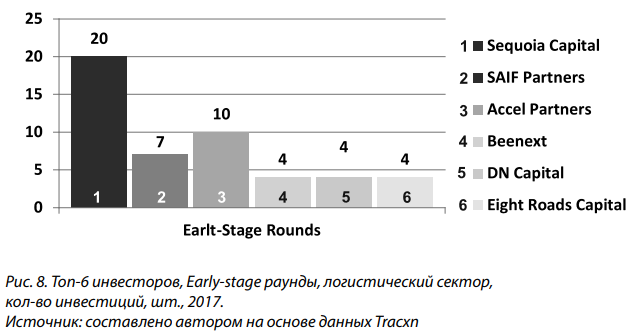

Венчурный рынок – это рынок, построенный на жесткой конкуренции, поэтому инвесторам очень важно при анализе отслеживать активность других инвесторов, изучать их портфели, понимать, в каких секторах инвесторы имели больший успех.

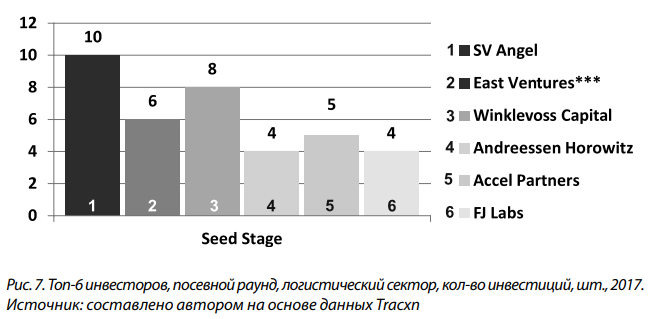

В отчете Tracxn были указаны Топ-6 инвесторы, участвующие в инвестировании посевных раундов в логистическом секторе.

Для большего понимания было решено проверить каждый фонд отдельно, выявить, во сколько компаний каждый фонд инвестировал, сколько компаний из полученных были успешные или нет.

На рис. 7 отображено число компаний, в которые инвестировал каждый фонд, участвуя в посевном раунде. Также стоит отметить то, что информация не может быть достоверной на 100 %, так как многие сделки проходят в режиме секретности.

Рассчитав долю успешных компаний, стоит отметить такие фонды, как SV Angel, где доля успешных компаний в логистическом секторе составила 80 %; Andreessen Horowitz – 75 %; Accel Partners – 80 %; FJ Labs – 75 %.

Стоит отметить, что все рассмотренные фонды, которые участвуют в таких раундах как Series A и B (рис. 8), несут меньше рисков касаемо провала компании, невостребованной продукции, что было замечено при анализе и расчетах доли успешных компаний, в которые данные фонды инвестировали.

Наиболее активным инвестором на Early-stage стадии является Sequoia Capital, процент успешных компаний, в которые фонд инвестировал, составил 95 %.

Также привлек внимание такой фонд, как Accel Partners. На третьем месте, фонд SAIF Partners. 85 % – успешных компаний в портфеле в логистическом секторе.

Также, сопоставив данные по фондам в Seed и Earle-stage инвестирования, сразу стало заметно, что, несмотря на достаточно жесткий отбор со стороны фондов, инвестировавших на стадии Seed, число неуспешных сделок больше, чем число тех же сделок у фондов, инвестировавших на стадии Early-stage.

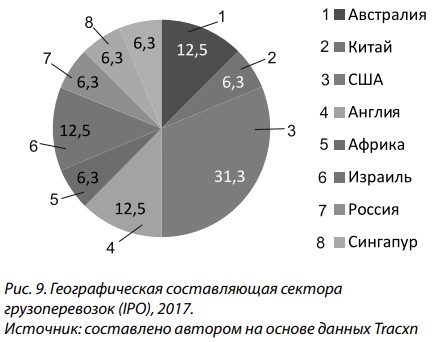

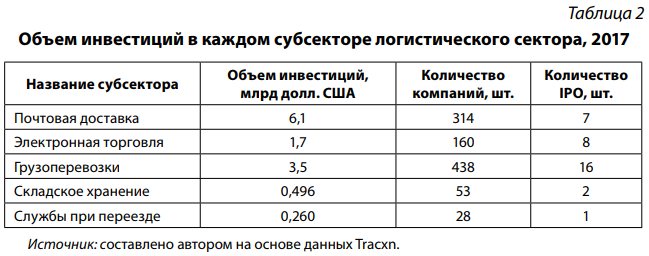

Опираясь на составленную таблицу, по данным с платформы Tracxn, стоит отметить то, что на сегодняшний день такие секторы, как почтовая доставка и грузоперевозки, имеют наиболее высокие барьеры, что препятствует благоприятному вхождению новых компаний и их росту, так как объем инвестиций в данных секторах превышает отметку в миллиард долларов США. Также стоит обратить внимание на то, что в секторе грузоперевозок 16 компаний вышли на IPO. Так как сектор грузоперевозок больше всего подвергся IPO выходам, есть смысл выявить географическую составляющую и понять, в каких странах этот сектор может быть потенциально интересным. Наиболее развитыми регионами по инвестированию данного сектора оказались США, Австралия и Израиль. Азиатский регион и европейская часть оказались нетронутыми, что может представлять потенциал для инвесторов.

Для улучшения инвестирования логистического сектора, инвестиционные фонды должны принять во внимание состояние рынка.

Есть огромное количество акселераторов, поддерживающих стартапы. Есть акселераторы общей направленности, если узкоспециализированные, и быть отмечен такой тренд, что практически не существует акселераторов, направленных на развитие логистических инновационных решений, что также играет немаловажную роль. Акселератор очень помогает стартапам на первых порах, путем информационной поддержки и распространения информации о новой технологии, а также изначального финансирования со своей стороны и предоставление возможности встречи со многими инвесторами.