Введение

Текущая конкуренция, сложившаяся в современных условиях определенного риска на рынке, требует от организации разработки новых подходов для повышения эффективности деятельности, а также расширения перспектив его развития [1, 8].

Управленческий учет в управлении деятельностью организации вбирает совокупность многих функций, в число которых входит управление развитием бизнеса.

Управленческий учет по своей сущности — это, прежде всего, экономический механизм, четко оценивающий различные индикаторы, влияющие на бизнес, в том числе при разработке бизнес-проектов [2, 6].

Как нам представляется, управленческий учет при проектировании — это финансово-экономическая, организационно-управленческая и технико-технологическая деятельность с применением современных IT-технологий, которая в определенных рамках и экономических условиях, а также поставленных задач создает информационную базу для разработки проектной документации по определенному виду продукции.

Проектное управление в рамках управленческого учета охватывает проведение мониторинговых, учетно-аналитических и проектно-сметных мероприятий.

Управленческий учет в современное время является составной информативной частью налаженной системы управления организацией [3]. Эффективность руководства в управлении производственной деятельностью обеспечивается и поддерживается информацией о деятельности производственных скелетно-структурных отделов и административно-управленческих служб [10].

В современных рыночных условиях для эффективного развития деятельности любых экономических субъектов необходимо изменение системы управления производством, в том числе путем широкого применения экономических, учетно-аналитических и проектно-сметных методов [5].

Переход экономических субъектов в конце прошлого века на рыночные рельсы обусловил необходимость адаптации производства и механизмов управления к требованиям внешней среды, что в первую очередь потребовало сохранения и усиления дисциплины труда, самостоятельности и инициативности руководства в постановке и решении текущих и перспективных проблем [4, 9].

Цель исследования: выработка критериев управленческого учета с учетом приоритетных направлений развития организации при проектировании запуска производства сыра и масла.

Задачи исследования: выработать комплекс действий по информационному обеспечению продвижения бизнеса и проектирования производства новых видов продукции. Объектом исследования является управленческий учет как информационная составляющая управления при проектировании запуска производства сыра и масла.

Материалы, методы и условия проведения исследования

Изучены нормативные акты, а также научные труды отечественных экономистов в области управленческого учета, управления и проектирования. При проведении исследования были использованы общенаучные методы: анализ, синтез, моделирование и абстрагирование и др.

Результаты исследования и их обсуждение

Одной из особенностей 2019 г. на молочном рынке стало оживление спроса на готовую молочную продукцию: падение сменилось небольшим ростом. Так, по прогнозу Национального союза производителей молока («Союзмолоко»), по итогам года потребление увеличится на 0,5–1 %.

Проектирование в управленческом учете является неотъемлемой частью при планировании развития бизнеса и запуска производства [7]. По нашему мнению, проектирование в молочной индустрии носит стратегический характер с точки зрения импортозамещения и национальной продовольственной безопасности страны.

Достижение целей развития объекта, их внедрение в конкретные бизнес-процессы связано с огромным трудом в области управленческого учета и моделирования предполагаемого состояния управляемого объекта. Приемлемые плановые модели в управленческом учете всегда разрабатываются по данным мониторинга и прогноза, в базовой основе которого имеются аналитические результаты деятельности экономического субъекта за предшествующие периоды, и других не менее значимых внутренних и внешних тенденций.

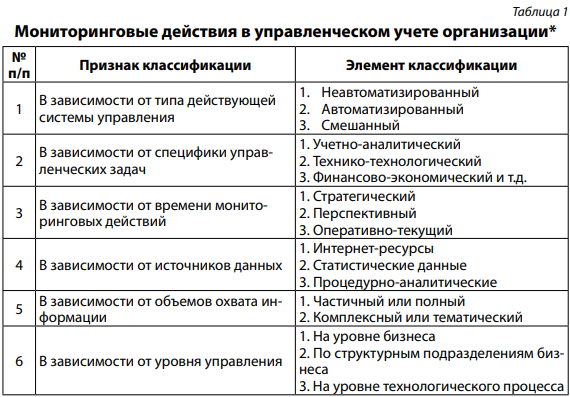

Классификация мониторинговых действий в управленческом учете организации, в зависимости от признаков, представлена в табл. 1.

*Авторская разработка.

В данной классификации приведены мониторинговые действия в управленческом учете организации. Изученная информация с учетом мониторинговых действий определяет суть и важность выявленных факторов, в том числе при проектировании.

Мониторинговые действия для целей проектирования включают также:

− разработку соответствующих стратегий, определяющих долгосрочные перспективы деятельности;

− предварительные расчеты и организацию учета затрат, доходов и финансовых результатов деятельности;

− анализ результатов деятельности и определение их влияния на результат деятельности по организации в целом.

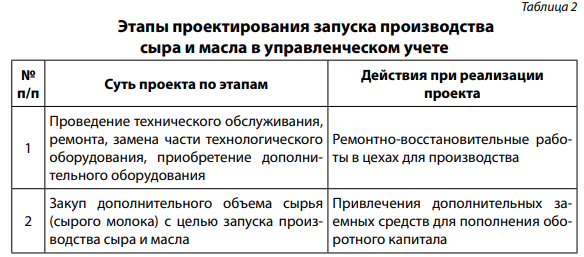

Проектирование происходит с учетом экономического анализа, мониторинга, прогнозирования и бюджетирования. Этапы проектирования запуска производства сыра и масла в управленческом учете действующей перерабатывающей организации «А» представлены в табл. 2.

Для реализации любого проекта в рамках управленческого учета необходимо проводить мониторинг своих финансовых возможностей для целей развития бизнеса.

Финансовые ресурсы необходимые, для осуществления проекта:

− инвестиции первого этапа составляют 24 000 тыс. руб.;

− инвестиции второго этапа составляют 48 000 тыс. руб.

На инвестиционные цели планируется привлечение заемных средств сроком на 10 лет в соотношении 92/8, т.е. 72 000 тыс. руб. — заемные средства, 5894,70 тыс. руб. собственные средства.

Горизонт планирования проекта составляет 120 месяцев.

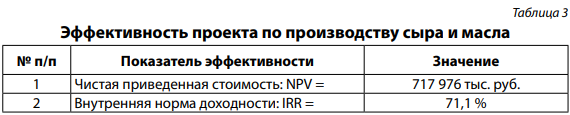

Расчет показателей эффективности проекта по производству сыра и масла представлен в табл. 3.

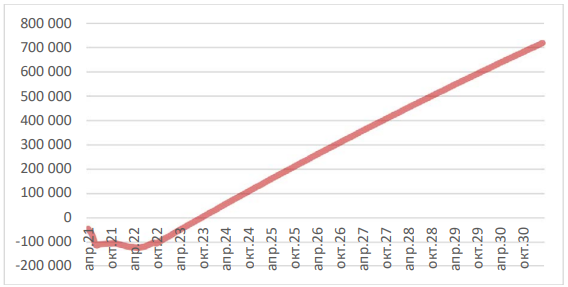

График окупаемости проекта по производству сыра и масла представлен на рисунке.

Рисунок. График окупаемости проекта по производству сыра и масла

В управленческом учете неотъемлемой частью является мониторинг и анализ потенциала рынка. На протяжении нескольких последних лет в России наблюдалась устойчивая тенденция роста производства сыров, которая в начале текущего года привела к рекордному в современной истории результату: производство сыров в январе — феврале 2020-го выросло до 86,7 тыс. т, что на 15,3 % выше показателей аналогичного периода прошлого года. Ежемесячный объем производства сыров в этот период составил 43–44 тыс. т, в то время как в 2013–2014 гг., до введения продэмбарго, этот показатель не превышал 24 тыс. т, подсчитали аналитики Milknews. На основании их данных мы подготовили подборку графиков, наглядно демонстрирующих текущее состояние сырного рынка в России.

После введения продэмбарго в 2014 г. отечественные производители сыра, до этого не имевшие возможностей конкурировать с зарубежной продукцией, не спешили наращивать объемы выпуска продукта. Однако после того как стало понятно, что санкции — это надолго, началось активное развитие отрасли. За прошедшие годы российские сыровары прошли большой путь, многие инвесторы сделали ставку на повышение качества сырья, переобучение персонала, приглашение специалистов из-за рубежа и уверенно наращивали объемы.

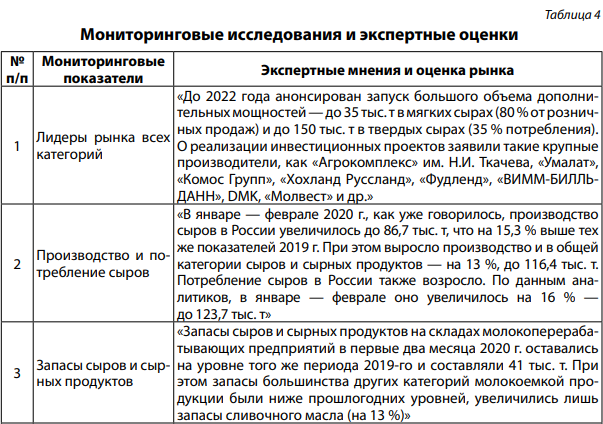

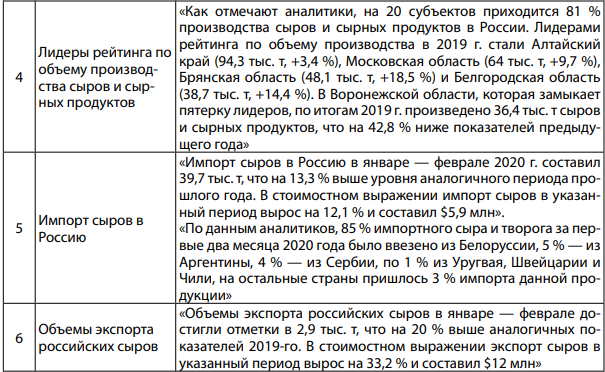

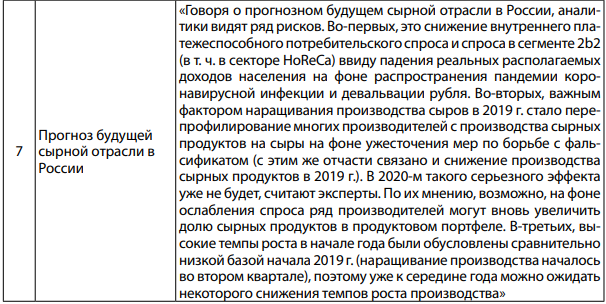

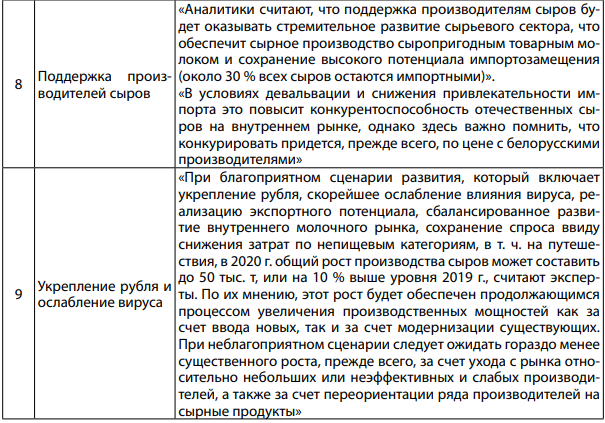

Мониторинговые исследования и экспертные оценки российских товаропроизводителей сыров и другой продукции молокопереработки приведены в табл. 4.

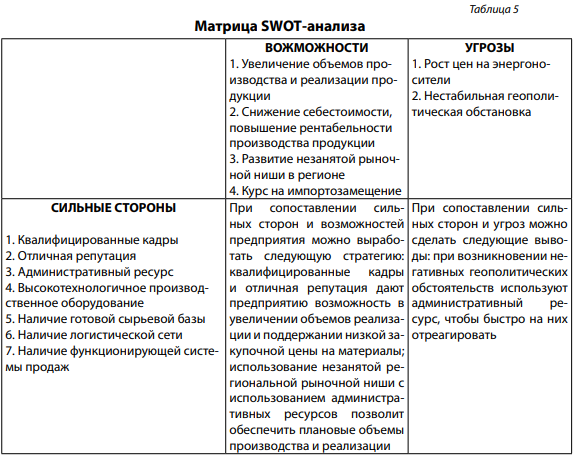

Основным рынком сбыта продукции является ПФО и Московская область. Далее приведем анализ сильных и слабых сторон сельскохозяйственных предприятий (табл. 5).

На территории РФ насчитывается более 300 подобных предприятий, 10 более крупных — с годовым производством более 10 000 тонн сыра. Также существует импорт, доля которого, по различным оценкам, составляет от 20 до 24 %. Наличие у ООО «А» наработанной сырьевой базы дает дополнительное конкурентное преимущество.

Основными критериями конкурентной борьбы является цена при нормальном и стабильном качестве продукции.

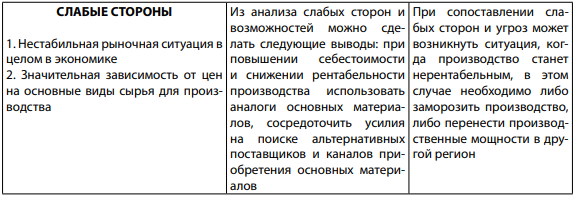

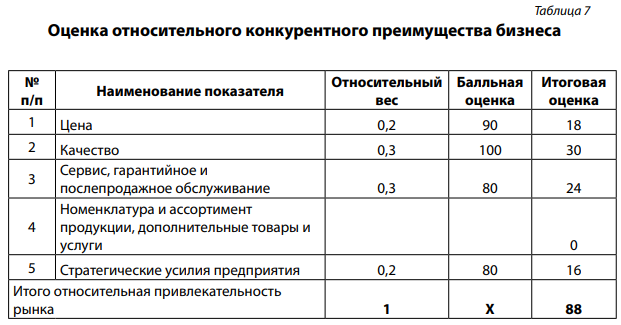

Для оценки отрасли и конкурентных преимуществ компании был проведен анализ с применением матрицы «Мак-Кинзи — Дженерал Электрикс».

При наличии достаточно больших объемов производства и одинаковых принципов ценообразования значительную роль играют условия договоров поставки, государственных контрактов. На первоначальном этапе установление условий поставки и принципов формирования цены является приоритетным.

Из таблиц видно, что необходимо применять стратегию роста, т.е. инвестировать в данный сегмент рынка.

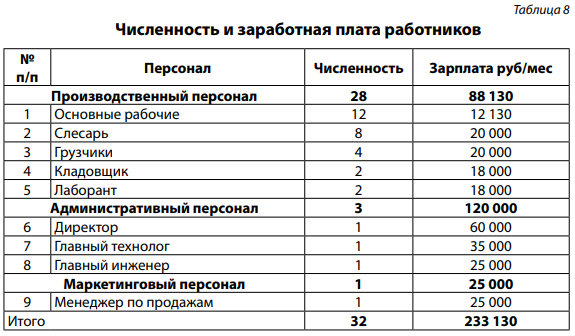

Основное производственное сырье — это закупка сырого молока от местных производителей. Цена на сырье (молоко) — 26,36 руб/л без НДС. Численность и заработная плата работников представлена в табл. 8.

Основные рабочие получают фиксированную часть в размере 12 130,00 руб/мес, а также сдельную заработную плату из расчета 2,6 руб. за 1 кг сыра и 2,4 руб. за 1 кг масла.

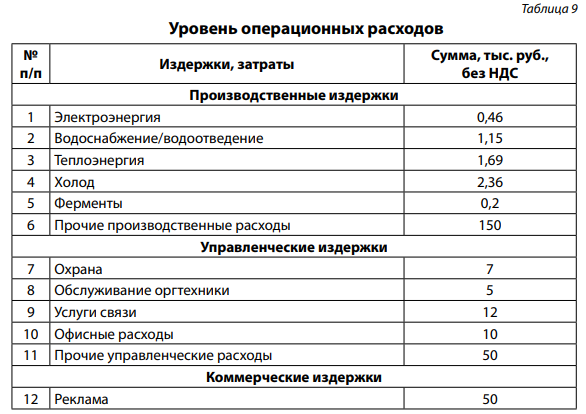

В табл. 9 представлен уровень операционных расходов. Производственные расходы указаны в расчете на 1 кг производимой продукции. Прочие производственные расходы учтены из расчета 150 тыс. руб/мес. Управленческие и коммерческие расходы учтены из расчета потребления в месяц.

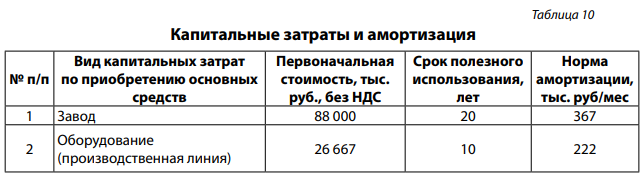

В табл. 10 представлены капитальные затраты, стоимость, срок полезного использования и амортизация.

Согласно представленному графику (табл. 11) освоения проектной мощности производства, выход на проектную мощность в 100 %-ном объеме планируется осуществить в 2021 г., т.е. на третий год с момента начала реализации проекта.

Данные индикаторы свидетельствует о том, что проект окупаем и способен принести инициаторам проекта дополнительную прибыль.

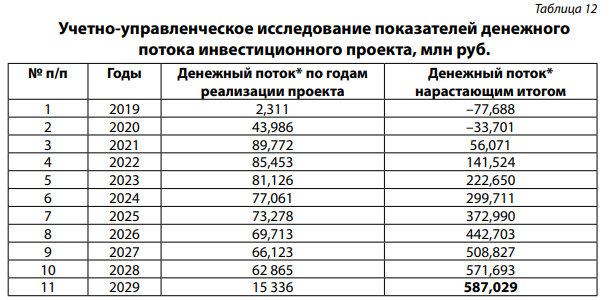

Ниже представлены учетно-управленческие расчеты, характеризующие денежные потоки от реализации продукции согласно плану (графику) продаж (табл. 12).

*Денежный поток с точки зрения теории стоимости.

Исходя из учетно-управленческих исследований показателей денежного потока инвестиционного проекта, целесообразно (необходимо) накопленный объем денежного потока реинвестировать в проект (например, увеличение производственных мощностей) с целью получения дополнительной прибыли от его реализации.

Те или иные мониторинговые действия следует применять в системе управленческого учета с целью проектирования запуска производства сыра и масла для дальнейшего развития бизнеса и продвижения продукции на рынке.

Управленческий учет в системе управления организации является таким инструментом, при котором возможно осуществление различных исследований по воздействию внешних и внутренних факторов, которые ослабляют бизнес, а также выявляются резервы соответствующих ресурсов.

Для повышения организационно-управленческих воздействий на уровне бизнеса в управленческом учете преобладают вопросы, связанные с формированием бюджета при проектировании и распределении экономических ресурсов. С этой целью в управленческом учете необходимо обеспечить решение вопросов, касающихся затрат, управления и повышения качества исполнения планово-бюджетного потенциала при проектировании.

Заключение

Результаты исследования могут использоваться при разработке теоретических и практических проблем управленческого учета для целей мониторинга и проектирования любых сельскохозяйственных и перерабатывающих сельскохозяйственное сырье организаций. Таким образом, можно сделать вывод, что, несмотря на сложности и специфику управленческого учета для целей управления, мониторинга и проектирования, организации должны постоянно заниматься сбором и обработкой учетно-управленческой, в том числе учетно-аналитической, информации для объективной оценки всех рисков и возможностей продвижения бизнеса на внутреннем и внешнем рынке.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, declare with full responsibility that there is no actual or potential conflict of interest with any third party that may arise as a result of the publication of this article. This statement refers to the conduct of scientific work, the collection