Актуальность проблемы

Искусственное увеличение стоимости газа, международные конфликты, способные послужить катализатором экологической катастрофы, природные климатические явления, уносящие тысячи жизней, негативная тенденция к увеличению производства аккумуляторов — всё это приводит к постепенному снижению успешной реализации идей устойчивого развития. Смутно представляется выполнение резолюции, принятой Генеральной Ассамблеей Организации Объединенных Наций в 2012 г. в Рио-де-Жанейро. Поэтому в каждом механизме необходимо сохранять идею: «Будущее, которого мы хотим». Эта прекрасная идея — только фантазии о будущем, которого мы хотим [6].

Согласно стратегии развития зеленой экономики, принятой Генеральной Ассамблеей Организации Объединенных Наций в Рио-де-Жанейро в 2012 г., необходимо внедрять рациональные модели потребления и производства, что напрямую связано с совершенствованием учетноаналитических механизмов.

В России предприняты попытки развития механизмов развития экологического сельского хозяйства, экотуризма. Экономическая фрагментация поменяла планы государств относительно развития зеленой экономики.

Объектом исследования являются экологоориентированные организации агропромышленного комплекса.

Цель исследования: определить необходимость совершенствования учетно-аналитических механизмов обеспечения принятия управленческих решений организаций АПК с активной экологической позицией в условиях повсеместного внедрения сквозных цифровых технологий, в том числе искусственного интеллекта.

Задачи исследования:

— теоретическое изучение учетно-аналитических механизмов, определение их роли в системе принятия управленческих решений;

— систематизация собранного материала и построение алгоритма учетно-аналитического обеспечения принятия решений агробизнеса в условиях реализации концепции зеленой экономики;

— адаптация учетно-аналитических механизмов обеспечения принятия управленческих решений организаций АПК в рамках концепции зеленой экономики к перспективным цифровым решениям (искусственный интеллект).

Материалы, методы и условия проведения исследований

Материалы по развитию учетно-аналитических механизмов, материалы по перспективам развития зеленой экономики в агропромышленном комплексе, материалы резолюции, принятой Генеральной Ассамблеей Организации Объединенных Наций в Рио-де-Жанейро в 2012 г., и т.д. В процессе исследования использованы общенаучные методы: монографический, абстрактно-логический, метод сравнения.

Результаты исследования и их обсуждение

Учетно-аналитический механизм (УАМ) — это сложная система, целая совокупность организационных структур, находящихся в отношениях и связях друг с другом, составляющих целостное образование [7]. Его строение представлено на рис. 1, из которого видно, что главными критериями изучения структуры УАМ являются уровни хозяйствования, отраслевой и операционный признаки.

Рис. 1. Структура учетно-аналитического механизма. Источник: разработано авторами.

УАМ можно определить как инструмент управления, выступающий в виде системы генерирования и анализа нефинансовой и финансовой информации с целю ее визуализации и предоставления менеджерам.

На рис. 2 представим классификацию учетно-аналитических механизмов и их распределение с учетом важности для эффективности деятельности организаций АПК. Каждый из этих подходов к классификации учетно-аналитических механизмов может использоваться для различных целей и задач в зависимости от конкретных потребностей организации и требований заинтересованных сторон.

Рис. 2. Классификация учетно-аналитических механизмов. Источник: разработано авторами.

В основе учетно-аналитических механизмов лежит процесс обработки информации, представляющий собой совокупность совместимых, «генетически однородных» элементов, которые в настоящий момент активно используются при реализации технологий искусственного интеллекта [1, 2]. Процесс обработки информации учетно-аналитических механизмов представляет собой совокупность совместимых и последовательных процедур, которые включают сбор, регистрацию, обработку, хранение, анализ и представление данных для принятия обоснованных управленческих решений. Эти процедуры обеспечивают преобразование первичной информации в формат, удобный для анализа и отчетности [4].

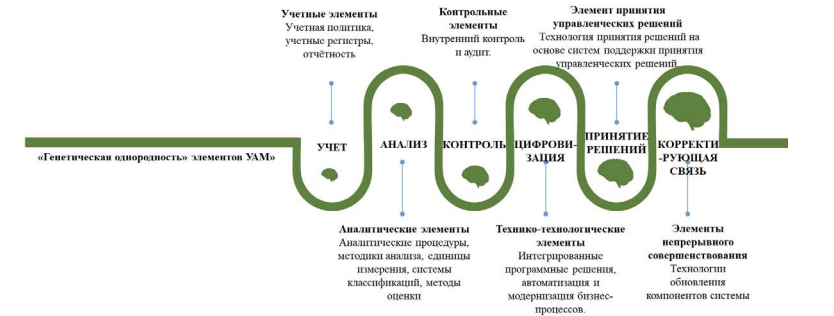

«Генетическая однородность» элементов лежит в основе разработки алгоритма учетно-аналитического механизма для обеспечения принятия управленческих решений организаций АПК с активной экологической позицией, ядром которой является экономическая информация. «Генетическая однородность» элементов учетно-аналитических механизмов относится к их общему происхождению и схожести основных принципов и процедур, используемых в учете и анализе. Это понятие подразумевает, что различные компоненты системы учета и анализа имеют единые методологические основы, что обеспечивает их взаимосвязь и возможность интеграции в единую систему.

Рассмотрим место и роль «генетической однородности» элементов учетно-аналитических механизмов для обеспечения принятия управленческих решений организаций АПК с активной экологической позицией. «Генетическая однородность» позволит в многофакторной экономической среде хозяйствования учитывать экологические факторы, оказывающие влияние на эффективность агробизнеса и учитывать ESG-концепцию, оценивать прямое влияние на дестабилизирующие факторы и обратное влияние факторов на организации АПК (рис. 3).

Рис. 3. Роль и место «генетической однородности» элементов учетно-аналитических механизмов. Источник: разработано авторами.

Эффективное функционирование учетно-аналитического механизма требует не только наличия всех компонентов учетно-аналитического механизма, но и их постоянного взаимодействия и обновления, чтобы обеспечивать точность, актуальность и релевантность информации и ее пригодность для обработки с применением средств искусственного интеллекта.

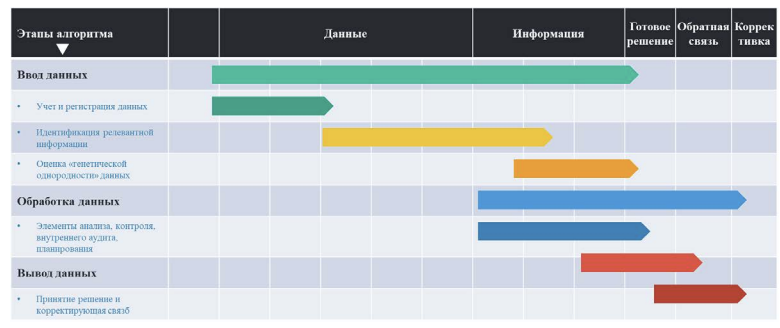

Алгоритм учетно-аналитического механизма — это последовательность шагов или действий, которые выполняются для обеспечения эффективного сбора, обработки, анализа и представления данных, необходимых для принятия управленческих решений (рис. 4).

Рис. 4. Алгоритмизация учетно-аналитического механизма поддержки управленческих решений с использованием искусственного интеллекта

Этот алгоритм является циклическим и постоянно повторяющимся, что позволяет своевременно реагировать на изменения внутренней и внешней среды организации и поддерживать актуальность учетно-аналитической информации для принятия эффективных управленческих решений [3].

Под данными понимается сырье, которое поступает в систему обработки информации. После обработки данные преобразуются в информацию, представленную в форме, удобной и доступной для пользователей. Обработкой данных занимается целый ряд подсистем, которые представлены на рис. 1–3.

Подсистема планирования выделяется как специфическая форма учетно-аналитической системы, опирающаяся на бюджетирование. Как текущее, так и стратегическое планирование требуют применения полного спектра аналитических методов и инструментов для обоснования управленческих решений. Конечным является этап «Вывод данных», в рамках которого из системы исходит итоговая информация и распространяется по всем уровням организации для принятия управленческих решений.

Элементы УАМ имеют прямые и обратные связи, информационно взаимодействуя и тем самым генерируя синергетический эффект. Рассматривая структуру учетно-аналитического механизма, особую актуальность для исследования представляет внутреннее ядро, импульс и принцип его действия. Подобно тому как от камня, брошенного в воду, на поверхности образуются круги, исходный импульс формирует синергию элементов учетно-аналитического механизма [4].

Заключение

Для успешного развития зеленой экономики и внедрения сложных систем учетно-аналитических механизмов на базе искусственного интеллекта, способствующих принятию управленческих решений в организациях агропромышленного комплекса, требуется создание специальных алгоритмов. В настоящее время общество сталкивается с усилением экологических проблем, таких как накопление пластиковых отходов в северной части Тихого океана, сбросы радиоактивной воды в результате аварий, угрозы безопасности АЭС, неоднократные аварии поездов с нефтепродуктами, возвращение к использованию угольных ТЭЦ и продление срока службы блоков АЭС. Эти события отражают отклонения от заданных курсов ESGстратегии, о которой активно дискутируют в научных кругах. Несмотря на то что учетно-аналитические механизмы для принятия управленческих решений уже разработаны и существуют, их применение в организациях АПК ограничено из-за отсутствия желания, финансовых средств и возможностей на фоне глобальной тенденции к ухудшению состояния окружающей среды. Кроме того, с учетом переориентации стран на военную экономику, ресурсы, которые могли бы быть направлены на реализацию зеленых технологий, перераспределяются на действия, противоположные этой концепции. В текущих реалиях решением выступает набирающий обороты рынок искусственного интеллекта и машинного обучения. Таким образом, для обеспечения повышения эффективности принимаемых управленческих решений в организациях АПК необходимо уделить должное внимание подготовительным работам формирования учетно-аналитического обеспечения принятия управленческих решений в организациях АПК.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.