Введение

Затраты на продажу продукции садоводства, виноградарства и питомников в сельскохозяйственных организациях учитывают на счете 44 «Расходы на продажу». В сельскохозяйственных организациях, занимающихся производством и продажей продукции садоводства, виноградарства и питомников, на счете 44 «Расходы на продажу» учитывают затраты:

— на затаривание и упаковку фруктов, ягод, винограда и другой продукции на складах готовой продукции;

— оплату комиссионных сборов;

— рекламу;

— по доставке этой продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства;

— содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в сельскохозяйственных организациях, занятых продажей продукции садоводства, виноградарства и питомников;

— на представительские расходы и другие аналогичные по назначению расходы.

Доходы и расходы от продажи продукции плодово-ягодных культур, виноградников и питомников учитывают традиционно на счете 90 «Продажи». Однако в современных условиях цифровизации экономики традиционная постановка учета затрат на продажу, а также доходов и расходов от сбыта продукции садоводства, виноградарства и питомников не отвечает требованиям полноты, объективности, достоверности и релевантности формируемой информации для управления данным видом деятельности сельскохозяйственных организаций.

Проблемы учета затрат на производство и сбыт продукции садоводства, виноградарства и питомников рассматривались многими специалистами и учеными-экономистами [4, 5, 7]. Вместе с тем недостаточно исследованы вопросы учета доходов и расходов от сбыта продукции садоводства, виноградарства и питомников применительно к условиям цифровой экономики [1, 3] сельскохозяйственных организаций. Всё это обусловило выбор темы исследования, ее актуальность, цель, задачи и последовательность выполнения.

Цель исследования: обоснование рекомендаций по совершенствованию учета доходов и расходов от продажи продукции садоводства, виноградарства и питомников в условиях цифровой экономики.

Задачи исследования: исследование современного состояния учета затрат на продажу и доходов и расходов от сбыта продукции садоводства, виноградарства и питомников; разработка рекомендаций по совершенствованию учета доходов и расходов от продажи продукции садоводства, виноградарства и питомников в условиях цифровой экономики.

Материалы, методы и условия проведения исследования

Изучены нормативные акты, а также научные труды отечественных экономистов в области аналитического и синтетического учета доходов и расходов от продажи продукции плодово-ягодных культур, виноградников и питомников. При проведении исследования были использованы общенаучные методы: анализ, синтез, абстрагирование и др.

Результаты исследования и их обсуждение

Учет на счете 44 «Расходы на продажу» ведут на субсчетах 44-1 «Коммерческие расходы» и 44-2 «Издержки обращения» (при наличии у организации собственного магазина, пункта продажи своей продукции). На субсчете 44-1 «Коммерческие расходы» отражают все расходы, непосредственно связанные с упаковкой, погрузочно-разгрузочными работами и отправкой продукции в соответствии с договорами, а также все другие коммерческие расходы, связанные со сбытом продукции садоводства, виноградарства и питомников. В частности, к ним относят затраты по содержанию помещений для хранения продукции в местах ее продажи, отчисления на содержание технических обменных пунктов, затраты на проведение анализов продукции при ее отпуске, расходы на рекламу, затраты на получение сертификата и др.

На субсчете 44-2 «Издержки обращения» учитывают затраты на оплату труда с отчислениями на социальные нужды торговым работникам магазина, пункта продажи продукции (фруктов, ягод, винограда и др.), амортизацию и затраты на ремонт зданий, торгового оборудования и другие затраты, связанные с подготовкой продукции к продаже, ее продажей и т. д.

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией затрат, связанных с продажей продукции садоводства, виноградарства и питомников. Эти суммы списывают полностью и частично в дебет счета 90 «Продажи» с кредита счета 44 «Расходы на продажу». При частичном списании подлежат распределению:

а) из коммерческих расходов — затраты на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

б) из издержек обращения — затраты на транспортировку (между проданной продукцией и ее остатком на конец каждого месяца).

Все остальные расходы, связанные с продажей продукции садоводства, виноградарства и питомников, ежемесячно относят на себестоимость проданной продукции.

Аналитический учет по счету 44 «Расходы на продажу» ведут по видам и статьям расходов. Аналитический учет коммерческих расходов при смешанной форме бухгалтерского учета ведут в лицевых счетах (производственных отчетах) подразделений (форма №83-АПК). Аналитический учет издержек обращения ведут в ведомости формы №51-АПК (Ведомость аналитического учета издержек обращения). Синтетический учет коммерческих расходов ведут в журнале-ордере формы №11-АПК и Главной книге, а синтетический учет издержек обращения ведут в журнале-ордере формы №10-АПК и Главной книге. При автоматизации бухгалтерского учета расходов на продажу продукции в качестве регистров аналитического учета используют регистры учета коммерческих расходов, учета издержек обращения, учета продажи продукции, регистры синтетического учета, предусмотренные применяемыми организацией компьютерными программами.

Для бухгалтерского учета доходов и расходов от продажи продукции садоводства, виноградарства и питомников в сельскохозяйственных организациях применяют активно-пассивный счет 90 «Продажи». Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации (в данном случае с процессом продажи продукции садоводства, виноградарства и питомников). Сопоставлением оборотов по счету 90 «Продажи» определяется финансовый результат.

Аналитические счета по продаже продукции садоводства, виноградарства и питомников могут быть сгруппированы по субсчетам к счету 90 «Продажи», построенным одним из двух вариантов (вариант выбирает организация самостоятельно в ее учетной политике).

При первом — типовом (общем) варианте группировки аналитических счетов к счету 90 «Продажи» обычно открывают следующие субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-9 «Прибыль (убыток) от продаж».

При втором варианте (вариант предлагается для сельскохозяйственных организаций, специализирующихся на производстве продукции садоводства, виноградарства и питомников) группировки аналитических счетов к счету 90 «Продажи» рекомендуется открывать субсчета в разрезе следующих групп продажи продукции:

90-1 «Продажа продукции садов»;

90-2 «Продажа продукции ягодников»;

90-3 «Продажа продукции виноградников»;

90-4 «Продажа продукции питомников».

По дебету этих субсчетов (90-1; 90-2; 90-3; 90-4) отражается полная стоимость проданной продукции в корреспонденции с кредитом счетов 43, 44 и 26, а по кредиту указанных субсчетов — выручка от продажи соответствующей продукции (садов, ягодников, виноградников, питомников) в корреспонденции с дебетом счета 62 «Расчеты с покупателями и заказчиками».

Ежемесячно сопоставлением дебетового оборота и кредитового оборота по субсчетам 90-1, 90-2, 90-3, 90-4 определяется финансовый результат (прибыль или убыток) от продаж продукции за отчетный месяц.

Таким образом, изложенный второй вариант группировки аналитических счетов к счету 90 «Продажи» и открытия субсчетов к данному счету можно использовать без применения субсчета 90-9 «Прибыль (убыток) от продаж». При этом финансовый результат (прибыль, убыток) от продажи продукции садов, ягодников, виноградников и питомников определяется ежемесячно традиционным способом и отражается путем прямого отнесения с соответствующих субсчетов (с 90-1 по 90-4) на счет 99 «Прибыли и убытки». Сельскохозяйственные организации после выявления отклонений фактической себестоимости проданной продукции от плановой корректируют записи по дебету счета 90 и кредиту счета 99.

В условиях цифровизации экономики возникает объективная необходимость дальнейшего развития бухгалтерского учета доходов и расходов от продажи продукции садов, ягодников, виноградников и питомников путем открытия к вышеуказанным субсчетам (90-1, 90-2, 90-3, 90-4) субаналитического счета (субконто), а к субаналитическим счетам конкретные аналитические счета. Например, к субсчету 90-1 «Продажа продукции садов» можно открыть субаналитические счета (субконто) 01 «Продажа продукции семечковых плодовых культур», 11 «Продажа продукции косточковых плодовых культур», 12 «Продажа продукции орехоплодных культур и др. К субаналитическому счету (субконто) 01 «Продажа продукции семечковых плодовых культур» можно открывать аналитические счета 001 «Продажа яблок», 011 «Продажа груш» и др. Таким образом, в цифровом бухгалтерском учете счет для учета продажи продукции будет иметь восьмизначный шифр. Так, для учета продажи продукции семечковых садовых культур счет будет иметь шифр 90101001. Первые два знака (90) означают синтетический счет, третий знак (1) — субсчет, четвертый и пятый знаки (01) — субаналитический счет (субконто), последние три знака (001) — аналитический счет «Продажа яблок».

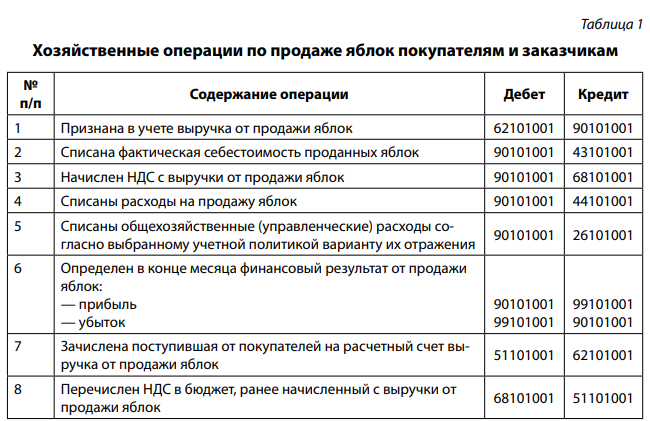

Покажем далее методику учета на примере продажи продукции яблоневого сада, т. е. яблок. При этом корреспондирующие счета со счетом 90101001 необходимо также строить восьмизначными, например счет расчетов с покупателями и заказчиками будет иметь в данном случае шифр 62101001, который расшифровывается как расчеты с покупателями и заказчиками (62) за проданную продукцию: садов (1), семечковых плодовых культур (01), яблок (001). Аналогично необходимо строить шифры проданных видов продукции, например счет готовой продукции по данному примеру будет иметь шифр 43101001.

При признании в бухгалтерском учете сумма выручки от продажи продукции садоводства, например яблок, отражается по кредиту счета 90101001 «Продажи» и дебету счета 62101001 «Расчеты с покупателями и заказчиками» на основании предъявленного покупателю (заказчику) счета-фактуры. Одновременно производится списание себестоимости проданной продукции садоводства, виноградарства и питомников, в данном случае яблок, с кредита счета 43101001 «Готовая продукция» на основании товарно-транспортной накладной в дебет счета 90101001 «Продажи». Далее в конце месяца на дебет счета 90101001 списываются коммерческие и управленческие расходы.

В сельскохозяйственных организациях учет продажи продукции садоводства, виноградарства и питомников ведется в оценке по плановой себестоимости (в течение года) с доведением (корректировкой путем списания калькуляционных разниц) до фактической себестоимости по состоянию на конец года.

Промежуточный финансовый результат ежемесячно списывается со счета 90101001 на счет 99101001 «Прибыли и убытки» — прибыль отражается по кредиту счета 99, убыток — по дебету счета 99101001. Таким образом, синтетический счет 90101001 «Продажи» сальдо на отчетную дату не имеет. При этом записи производятся на счетах проводками, приведенными в табл. 1.

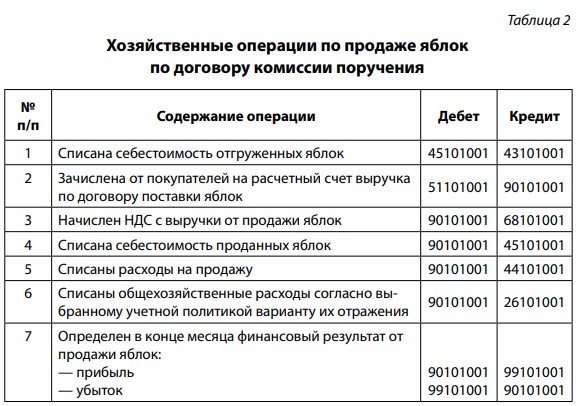

В случае признания доходов и расходов от продажи продукции иным методом (например, по договору комиссии, поручения, на дату оплаты или др.), когда продукция отгружена, но не перешла в собственность покупателю, ее следует учитывать на счете 45101001 «Товары отгруженные». По дебету счета 45101001 учитывается себестоимость отгруженной продукции, в данном случае яблок, до момента выполнения условий перехода права собственности, установленных договором. При этом записи производятся в порядке, приведенном в табл. 2.

Предлагаемая методика учета доходов и расходов позволяет систематически контролировать и анализировать финансовые результаты от продажи продукции садоводства, виноградарства и питомников, а также операционные финансовые результаты в планировании [2]. При этом в планировании производства продукции садоводства, виноградарства и питомников можно оценивать по справедливой стоимости [6].

Синтетический учет продажи продукции садоводства, виноградарства и питомников при журнально-ордерной форме бухгалтерского учета ведут в журнале-ордере формы № 11-АПК и Главной книге. Журнал-ордер формы № 11-АПК открывают на месяц и составляют на основании итоговых данных соответствующих ведомостей аналитического учета. Так, к журналу-ордеру формы № 11-АПК предусмотрена ведомость аналитического учета продажи продукции для сельскохозяйственных организаций и соответствующий реестр:

— «Ведомость учета продажи продукции, работ и услуг» формы №62АПК — ведется в сельскохозяйственных организациях;

— «Реестр документов по продаже готовой продукции» формы №63-АПК.

Ведомость формы №62-АПК открывают на месяц. К этой ведомости ведут вспомогательный регистр: реестр документов по продаже готовой продукции формы №63-АПК (или форма №64-АПК при продаже побочной продукции, учитываемой на счете 10 «Материалы»).

При автоматизации бухгалтерского учета продажи продукции садоводства, виноградарства и питомников в качестве регистров бухгалтерского учета используют регистры учета продажи продукции, учета расчетов с покупателями и заказчиками, регистры синтетического учета, предусмотренные используемыми в организациях компьютерными программами.

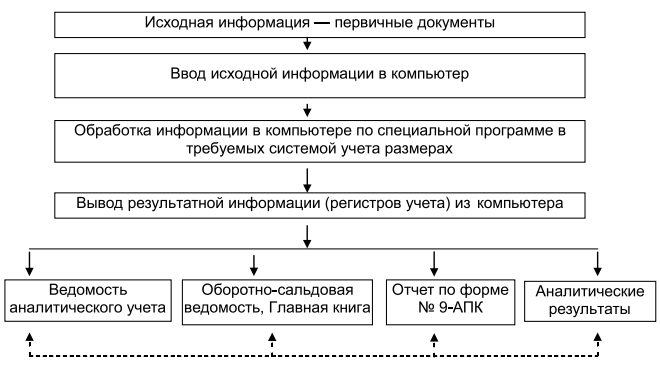

При автоматизации учета в садоводстве, виноградарстве и питомниках организуют автоматизированное рабочее место бухгалтера по учету затрат на производство, расходов на продажу, выхода продукции с производства и ее продажи (рисунок).

Рисунок. Схема организации бухгалтерского учета по автоматизированной форме

По данному участку учета продажи продукции садоводства, виноградников и питомников рекомендуется составлять следующие выходные ведомости:

— ведомость поступления продукции садоводства, виноградарства и питомников;

— ведомость поступления продукции переработки плодов, ягод и винограда;

— ведомость учета продажи продукции садоводства, виноградарства и питомников.

Завершающим этапом автоматизированной обработки учетной информации в садоводстве, виноградарстве и питомниках по всем участкам учета является формирование и печать оборотно-сальдовой ведомости и Главной книги.

На основании выше приведенных ведомостей заполняется таблица 9-5 «Реализация продукции растениеводства (сельскохозяйственного сырья) собственного производства» в форме №9-АПК бухгалтерской (финансовой) отчетности организации. Это достигается за счет того, что структура показателей ведомостей и полученные в них итоги, как правило, идентичны аналогичным показателям и итогам таблицы 9-5 в форме №9-АПК отчетности.

Заключение

1. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской (финансовой) отчетности следует четко следовать требованиям федеральных стандартов по бухгалтерскому учету доходов и расходов организации, в том числе от продажи продукции садоводства, виноградарства и питомников.

2. Использовать организационно-методические рекомендации по совершенствованию бухгалтерского учета затрат на продажу, доходов и расходов от сбыта продукции плодово-ягодных культур, виноградников и питомников, изложенные в настоящей работе, применительно к условиям цифровой экономики.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.