* Исследование выполнено в рамках реализации внутриуниверситетского гранта РГАУ-МСХА имени К. А. Тимирязева по программе «Партнерство для агропрорыва» в 2022 г.

Актуальность проблемы

Устойчивость экономического субъекта на фоне сложной экологической ситуации является первостепенной задачей в рамках межорганизационного сотрудничества сельскохозяйственных организаций. Данное устойчивое положение достигается за счет удержания значения индикаторов в пределах, заданных для конкретного члена партнерства и сотрудничества в целом, на протяжении определенного периода. Устойчивость в рамках данного исследования стоит понимать как состояние стабильности компании на протяжении определенного периода. Сегодня экологически ориентированное производство — хорошая возможность отечественным сельскохозяйственным предприятиям достигнуть сверхприбыли. Для этого требуется решить ряд вопросов. Во-первых, продуктный ряд следует адаптировать к меняющимся потребностям в экологически чистых продуктах питания. Отвечая требованиям мировых тенденций и прогресса, производителям следует диверсифицировать производственную деятельности и разрабатывать принципиально новые продукты. Сельскохозяйственные производители должны стать перспективной отраслью для инвестиций, где упор целесообразно делать на зеленые инвестиции, оказание консультаций и финансирование научно-исследовательских направлений решения проблем охраны природы. Интерес науки среди отечественных авторов и зарубежных обусловлен спецификой механизма управления обеспечивающими системами и достижения устойчивого положения крупных объединений экономических единиц. В статье рассматриваются концепции системной устойчивости, подходы к пониманию устойчивости межорганизационного формирования, факторы, влияющие на стабильность членов сотрудничества, основы механизма достижения устойчивости в рамках межорганизационного управленческого учета, экологическую составляющую системы устойчивости компании сельского хозяйств на базе адаптивной системы межорганизационного управленческого учета сельскохозяйственных организаций. Разработана форма отчета, используемая компаниями с активной экологической позицией и членами межорганизационного сотрудничества для управленческого учета экологических затрат по видам деятельности на примере производства продукции животноводства.

Рост масштабов производственной, финансовой и хозяйственной деятельности организаций АПК в процессе расширенного воспроизводства возводит в приоритет решение экологических проблем. Набирают актуальность вопросы учета, анализа и оптимизации затрат на решение экологических проблем и задач эффективного природопользования. Обеспечение экологического мониторинга на предприятиях России обусловлено динамикой роста предприятий, оказывающих негативное воздействие на окружающую среду ввиду выброса загрязняющих веществ на 21% за 2021 г., или на 19 тыс. предприятий. Тенденции связаны с наращиванием производственных мощностей, импортозамещением. При этом в России намечена тенденция снижения удельного веса негативного воздействия на окружающую среду в целом по стране. В том числе в 2020 г. был зарегистрирован рекордно низкий объем выбросов за 20 лет — 16,95 млн т, что на 2% меньше, чем за аналогичный период 2019 г. Аналитический обзор тенденций и динамики загрязнения окружающей среды Российской Федерации по данным многолетнего мониторинга Росгидромета позволил сделать следующие выводы:

— намечено снижение выбросов загрязняющих веществ в атмосферу на 29,7% с 2017 по 2021 г.;

— с 2017 по 2021 г., по данным аналитической службы Finexpertiza и статистики Росгидромета, сократилось на 50% образование отходов;

— увеличилось на 4,6% загрязнение поверхности воды и суши, а также на 0,6% увеличилось количество опасных гидрометеорологических явлений.

Особое внимание делается выбросам парниковых газов по секторам экономики. По классификации МГЭИК с 2014 по 2018 г. по сельскому хозяйству наблюдается увеличение выбросов парниковых газов на 6,6 млн т. В отрасли промышленных процессов и использования продукции наблюдается рост выбросов парниковых газов на 22,7 млн т. Это еще раз подтверждает необходимость повышения мероприятий снижения кинологической нагрузки на окружающую среду и разработки систем мониторинга за экологическими угрозами и рисками.

Общемировая тенденция экологических стандартов и требований со стороны покупателей объединили производителей всего мира в борьбе за экологическую конкурентоспособность продукции. Тесная взаимозависимость степени экологичности производственного процесса и затрат за природопользование поставили в приоритет разработку новых инструментов в налогообложении, бюджетировании, планировании деятельности. С другой стороны, государственные структуры непрерывно разрабатывают комплект инструментов, которые прививают компаниям на добровольной или принудительной основе экологическую составляющую бизнес-культуры. Анализ публикаций авторов в области учета экологических затрат и их последующего анализа свидетельствует о наличии существенных отличий в подходах к экологическим затратам, их оценке и анализе. Поэтому разработка универсальной системы мониторинга экологической безопасности организаций АПК — актуальна в настоящее время.

Не менее важным аспектом в развитии экологической составляющей является наличие тенденции проведения экологического аудита для целей повышения привлекательности со стороны иностранных инвесторов. В настоящее время экологический аудит является обязательным требованием для инвестиций через Европейский банк реконструкции и развития (ЕБРР) и Международный банк реконструкции и развития (МБРР). Это ставит под угрозу достоверность отражения картины финансового положения организаций АПК в условиях отсутствия экологической составляющей и оценки ее влияния на формирующейся в бухгалтерском учете и отчетности информации. Основные проблемные места заключаются в формировании непрерывной системы мониторинга расходов, обязательств, связанных непосредственно с природоохранной деятельностью. Это становится значимым в контексте правильной оценки рисков и минимизации угроз экологической безопасности организаций АПК.

Цель исследования заключается в обосновании теоретических основ формирования информации в рамках управленческого учета об экологических затратах с целью развития организаций АПК в современных нестабильных условиях.

Задачи исследования: описать методологическое содержание теоретических основ формирования и представления информации в рамках управленческого учета об экологических затратах с целью развития организаций АПК; сформулировать цели, задачи, принципы и требования к инструментам оценки развития управленческого учета экологических затрат; определить преимущества и возможные недостатки управленческого учета затрат для сельскохозяйственных организацией и АПК, оценить эффективность внедрения учетно-аналитического обеспечения на базе управленческого учета в организациях АПК.

Материалы, методы и условия проведения исследований

Изучены нормативные акты, а также научные труды экономистов, посвященные определению и оценке эффективности управленческого учета и методикам внедрения системы показателей экологической безопасности на производствах. В процессе исследования использованы общенаучные методы: монографический, абстрактно-логический, экономико-математический, метод сравнения.

Результаты исследования и их обсуждение

Экологическая безопасность современного предприятия стоит остро в рамках увеличения значения концепции устойчивого развития. Экологизация и устойчивое развитие напрямую взаимосвязаны между собой и основаны на правила и нормах обеспечения экономической безопасности организации. Быстротечность экономической жизни обусловила повышенный интерес к проблемам достижения конкурентных преимуществ на долгосрочной основе, совместному применению механизмов обеспечения экономической безопасности, инструментов межорганизационного сотрудничества и формированию активной экологической позиции. Экологизация производственной деятельности с 1987 г. набирает свою актуальность, после того как на Международной комиссии по окружающей среде и развитию было положено начало нового отношения к окружающей среде.

История показала, что подход к охране окружающей среды строился в по отдельным направлениям, отсутствовал системный и комплексный характер обеспечения экологической безопасности. В большей степени при охране окружающей среды задачи достигались посредством обеспечения безопасности человека в краткосрочном периоде, а именно путем мониторинга соблюдения допустимых показателей. Таким образом, долгое время превышение допустимых пределов считалось нарушением охраны окружающей среды, а именно воздействие на человека и природу вредных факторов техногенного характера. Подобного рода подходы подтолкнули человечество к созданию новых технологий, которые обеспечивали бы безопасность человека. Но в последнее время наметилась тенденция в коммерческом секторе экономики к созданию технологий, повышающих производительность, а не защищенность природы, ресурсов и человека. Данная проблема обострила вопрос создания развития социально-эколого-экономических систем. Роль данных систем не только в обеспечении безопасности природы и человека, но и в возобновлении ресурсов, потребляемых экономикой мира. Социально-эколого-экономическая система своей целью имеет гарантию защиты человека, обеспечение безопасности окружающей среды и устойчивого развития организаций.

Концепция устойчивого развития (sustainable development) является двигателем развития модели предприятия с активной экологической позицией, при этом данная концепция считается одной из распространенных в мировом сообществе и поддерживаемой странами разного уровня развития. Развитие концепции берет свое начало от природоохранной деятельности Организации Объединенных Наций, а в России впервые была закреплена в указах президента в 1994 и 1996 гг.

Скоротечность экономических процессов и увеличение темпов устаревания технологий потребовали формирования новых инструментов и механизмов обеспечения конкурентных преимуществ и экономической безопасности сельскохозяйственных организаций. На фоне экологизации производства и роста затрат на модернизацию производственной линии соответствующими технологиями актуальность приобретают межорганизационные формы сотрудничества. Члены межорганизационных формирований обладают большими запасами ресурсов, их разнообразием, что позволяет с применением синергии партнерства увеличивать эффективность деятельности компаний, сокращать периоды окупаемости инвестиционных проектов, в том числе проектов по модернизации оборудования.

Для сельскохозяйственных организаций внедрение социально-эколого-экономической системы означает себестоимость производимой продукции, повышение своей экологической и социальной ответственности, авторитет со стороны потребителей и создание продуктовой линейки экологически чистого производства.

Учитывая многоплановость проблем учета, анализа и аудита экологической составляющей экономики, ее взаимосвязь с различными аспектами функционирования экономической системы на микро- и макроэкономических уровнях, отдельные вопросы данной тематики на протяжении длительного периода развития изучали многие отечественные и зарубежные ученые самых различных школ и направлений. Основополагающий вклад в эволюцию экономических взглядов на экологию внесли К. Маркс, Ф. Энгельс, А. Смит, Дж. Б. Кларк, Дж. Форрестер, А.В. Низ [3].

Вопросы управленческого учета экологических затрат в организациях, в том числе в сфере АПК, рассматриваются Костюковой Е.И., Хоружий Л.И., Цисельской Ю.А. и др. [4, 5]. Для построения системы управленческого учета экологических затрат определимся с алгоритмом постановки системы учетно-аналитического обеспечения экологических затрат в организациях АПК. Системообразующими этапами для формирования эффективного учетно-аналитического обеспечения экологической безопасности организаций АПК в рамках данного исследования выделим следующие:

1. Определение экологических затрат. В 1998 г. в США представлена классификация затрат Агентством по окружающей среде, среди которых выделили:

— затраты на сырье и энергоресурсы, которым присущ экологический характер;

— потенциально скрытые затраты;

— расходы на ликвидацию загрязнения окружающей среды;

— имиджевые затраты: расходы на охрану окружающей среды и расходы, связанные с неэффективным природопользованием.

2. Выявление экологических затрат. Большую часть экологических затрат можно найти в бухгалтерских регистрах организаций АПК. Однако некоторые из них имеют неявный характер и затеряны в бухгалтерском учете. Поэтому качественно выполненный первый этап определяет эффективность реализации инструментов учетно-аналитического обеспечения экологических затрат.

3. Учет экологических затрат который требует, во-первых, отражения затрат во внутренней отчетности, а во-вторых, методы управленческого учета. Традиционно в управленческом учете выделяют следующие направления учета экологических затрат:

— анализ затрат на выпуск продукции;

— учет и анализ затрат по материальным потокам;

— учет затрат по видам деятельности;

— учет затрат по жизненному циклу.

4. Контроль экологических затрат. Процесс контроля экологических затрат напрямую зависит от учета данного объекта и определения затрат как экологические.

5. Управление экологическими затратами. В широком смысле управление экологическими затратами включает в себя вышеописанные этапы, а в узком — является элементом системы учетно-аналитического обеспечения управленческого учета экологических затрат. На данном этапе происходит вовлечение всех инструментов учетно-аналитического обеспечения управленческого учета экологических затрат. Данный этап обусловлен несколькими факторами:

— увеличением роли охраны окружающей среды;

— высокой долей экологических затрат;

— усилением требований со стороны регулирующих органов [6].

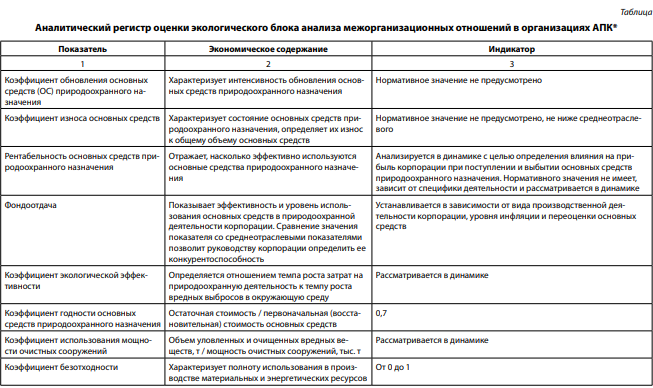

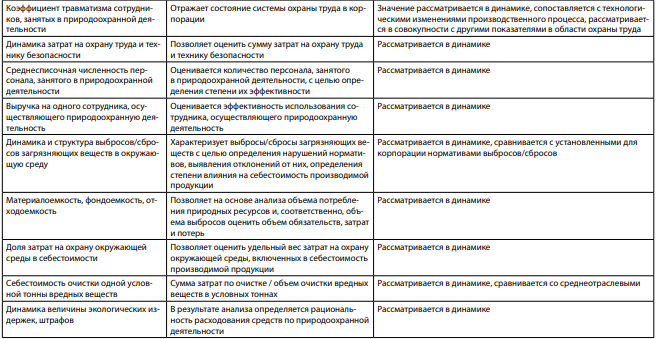

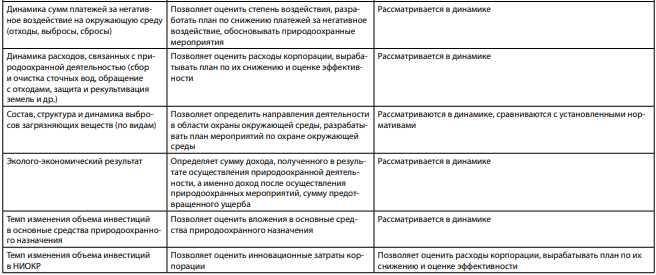

Процесс развития управленческого учета экологических затрат требует для организаций АПК разработки нового инструментария оценки, анализа экологического блока затрат в организациях АПК. В таблице представим учетно-аналитический регистр оценки экологической составляющей учета затрат организациях АПК.

*Источник: составлено авторами по материалам [1, 2].

Данные, представленные в таблице, демонстрируют, что в организациях АПК требуется индивидуальный подход к процессу управленческого учета экологических затрат.

Информация для оценки уровня экологической безопасности формируется в рамках управленческого учета. В дальнейшем интерес для исследования представляет оценки экономического, социального эффектов управленческого учета экологических затрат организаций АПК.

Заключение

Анализ эффективности инструментария повышения качества ресурсов сельскохозяйственного производства является основополагающим в организации системы экологического учета. Базой разработки и совершенствования имеющейся методики экологического учета служит симбиоз учетной информации и экономической системы организаций АПК.

Многоступенчатый уровень расчетов позволит определить значения критериев для отдельных организаций, в том числе входящих в интегрированные структуры. Аппарат управления организаций агропромышленного комплекса, обладая детализированной информацией о понесенных экологических затратах, сможет принимать эффективные решения по дальнейшему функционированию организации в гармонии с окружающей средой и снижать экологические и экономические риски.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.