АКТУАЛЬНОСТЬ ПРОБЛЕМЫ

Развитие сельских территорий трактуется чаще всего как перманентное движение, ведущее к росту результативности функционирования аграрной отрасли, с одной стороны, и обеспечению высоких социальных и экологических стандартов жизни в сельской местности — с другой. При этом аграрная деятельность как основная в сельской местности, развиваясь мультипликационно и мультивариантно, должна (по мнению большинства исследователей) обеспечивать успешное решение возникающих на селе социальных и экологических проблем [1]. В результате такой многозадачности сельского развития формирующийся в границах сельских территорий человеческий капитал тесно коррелирует как с состоянием и тенденциями развития ключевой отрасли (точнее, в существенной степени определяется состоянием подотраслей агропромышленного комплекса, тенденциями и динамикой их развития), так и с развитием несельскохозяйственных видов деятельности, социальными и экологическими явлениями, имеющими место в сельском пространстве. С другой стороны, отмеченная тесная зависимость имеет и обратную направленность: количество и качество сформировавшегося человеческого капитала влияет на уровень развития отрасли и территорий, либо ускоряя положительную их динамику, либо, наоборот, замедляя и препятствуя позитивным изменениям. Исходим при этом из того, что каждая отрасль требует человеческого капитала определенного качества, а именно работников, обладающих не только специфическим образованием, особыми профессиональными знаниями и навыками, но и такими важными для сегодняшнего дня характеристиками, как «адаптивность, психологическая готовность к рискам и кардинальным переменам; активное использование современных средств коммуникаций, информационных технологий в различных видах профессиональной деятельности; развитие навыков самосовершенствования (саморазвитие, самообучение, самовоспитание), умений унифицировать базовые знания в сочетании с глубокой специализацией профессиональных знаний; потребность в профессиональном развитии и готовность к смене профессии или вида деятельности; способности к территориальной мобильности; ориентированность на достижение результата, самореализацию; забота о собственном здоровье как объекте инвестиций (денежных средств, времени); коммуникабельность и открытость для внешних контактов» [2]. В рамках тех или иных отраслей данные качества человеческого капитала востребованы в различной степени, и потому задача формирования человеческого капитала с конкретными характеристиками (планирование человеческих ресурсов с совершенно определенными качественными параметрами) является важным условием достижения устойчивого роста в любом секторе экономики, включая аграрный. В свою очередь, актуальность отмеченной взаимосвязи (отрасль — человеческий капитал) обусловливает необходимость тщательного исследования сложившихся в последнее время трендов развития отечественного сельского хозяйства и аналитических оценок того, какие изменения при этом свойственны связанному с функционированием отрасли человеческим капиталом.

МАТЕРИАЛЫ И МЕТОДЫ

Исходя из цели исследования (оценка состояния и динамики развития сельского хозяйства в Российской Федерации), в работе предпринят скрупулезный анализ имеющейся в Росстате статистической информации по условиям и результатам сельскохозяйственной деятельности в отраслях растениеводства и животноводства в период с 2000 г. и по настоящее время (последние данные 2020 г.) [3]. В процессе обобщения полученных результатов используются опубликованные в научных журналах прогнозы российских и зарубежных ученых относительно перспектив развития аграрной отрасли экономики в условиях современных вызовов и угроз, а также их мнения по вопросам формирования и развития релевантного состоянию отрасли человеческого капитала [4, 5].

РЕЗУЛЬТАТЫ

Прежде всего, опираясь на оценки известных отечественных ученыхаграрников, следует отметить, что основными факторами наблюдаемых в агропромышленном комплексе (далее — АПК) позитивных тенденций стали следующие обстоятельства: 1) повышение доходов населения, увеличение спроса на сельхозпродукцию, сырье и продовольствие; 2) усиление внимания со стороны государства к проблемам развития сельского хозяйства и обеспечения продовольственной безопасности страны; 3) положительные институциональные преобразования, означающие принятие соответствующего законодательства и нормативной базы функционирования аграрных хозяйств; 4) создание и развитие институтов, необходимых для функционирования финансовых, страховых и многих других рыночных сегментов [6].

Вместе с тем в отечественном АПК сохраняется ряд системных проблем, сдерживающих дальнейшее развитие как отрасли в целом, так и функционирующих в ней аграрных хозяйств различных организационных форм. В числе главных из них следует отметить: диспаритет цен на сельскохозяйственную продукцию и материально-технические ресурсы, используемые в сельскохозяйственном производстве, и высокие тарифы на электроэнергию; недостаточный уровень государственной поддержки агропромышленного комплекса, слабое государственное регулирование рынков сельскохозяйственной продукции, сырья и материально-технических ресурсов для села, большие объемы импорта продовольствия; низкую конкурентоспособность продукции, слабую инновационную активность; нерациональное использование земель сельскохозяйственного назначения, низкие темпы воспроизводства природно-экологического потенциала; неразвитость земельного рынка, низкую цену земли и, как следствие, ограниченность земельной ипотеки; высокий уровень износа основных средств, сокращение парка сельскохозяйственной техники, недостаток долгосрочных частных инвестиций, в первую очередь в развитие животноводства; низкий уровень развития рыночной инфраструктуры, затрудняющий доступ аграрных хозяйств к рынкам финансовых, материально-технических, трудовых и информационных ресурсов; финансовую неустойчивость отрасли, высокую задолженность сельхозтоваропроизводителей перед разного рода кредиторами; неэффективное использование сырьевых ресурсов, производственных мощностей заготовительных и перерабатывающих предприятий, межотраслевые диспропорции в агропромышленном комплексе, слабую интеграцию между производством и переработкой; недостаточное социальное развитие села, низкий уровень жизни и занятости сельского населения, дефицит квалифицированных кадров [7].

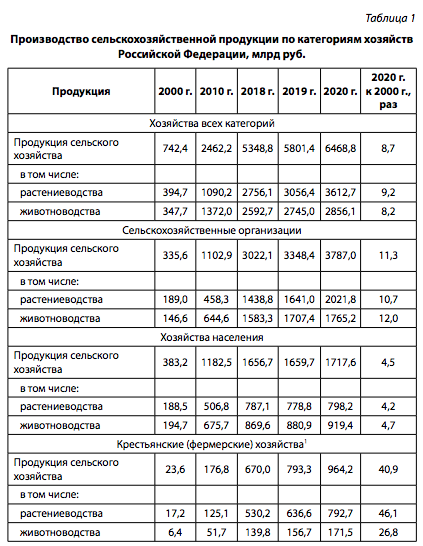

Позитивные и негативные тенденции определенным образом воздействуют на общую структуру сельскохозяйственного производства, постепенно восстанавливая в последние годы позиции сельскохозяйственных организаций, усиливая значимость крестьянских (фермерских) хозяйств и нормализуя (согласно выполняемым функциям и условиям среды) вклад в аграрное производство хозяйств населения [8]. В данной работе начнем с того, что использование стоимостных показателей для определения динамики производства сельскохозяйственной продукции целесообразно только в том случае, когда необходимо сделать соответствующие оценки в разрезе подотраслей (растениеводство, животноводство) или отрасли в целом (табл. 1). В этой ситуации стоимостные оценки позволяют сделать ряд важных выводов. Так, за анализируемый период (2000–2020 гг.) в хозяйствах всех категорий наблюдается более быстрый рост производства продукции растениеводства по сравнению с продукцией животноводства (в 9,2 раза выросла стоимость растениеводческой продукции, в 8,2 раза — животноводческой). Самый существенный рост (в 40,9 раза по стоимости) наблюдается в крестьянских (фермерских) хозяйствах, что подтверждает относительно успешное развитие данной категории хозяйств как на фоне роста их размеров и диверсификации деятельности, так и в условиях их активной поддержки государством. Самый слабый рост демонстрируют, что вполне объяснимо, хозяйства населения, причем дальнейший анализ позволит уточнить реальную картину их развития, так как увеличение стоимостных индикаторов (в 4,5 раза по производству сельскохозяйственной продукции в целом, в 4,3 — по растениеводству и в 4,7 раза по животноводству) может отражать лишь имеющую место инфляцию, а не рост результатов деятельности хозяйств. Что касается сельскохозяйственных организаций, то в них наблюдается смещение специализации в сторону животноводства, которое (по стоимости произведенной продукции) растет более быстрыми темпами по сравнению с растениеводством (рост продукции животноводства в 12 раз, растениеводства — в 10,7 раза).

Источник: составлено по данным сборника Росстата [3]. 1 - Включая индивидуальных предпринимателей.

Если обратиться к относительным показателям, в частности к структуре продукции сельского хозяйства по категориям хозяйств в фактически действовавших ценах (табл. 2), то за временной отрезок с 2000 г. сельскохозяйственным организациям удается постоянно наращивать долю в производстве сельскохозяйственной продукции, увеличив ее с 45,2 % в 2000 г. до 58,5 % в 2020 г. (на 13,3 %). Такая же перманентно положительная динамика присуща крестьянским (фермерским) хозяйствам (увеличение доли производства на 11,7 %, с 3,2 % в 2000 г. до 14,9 % в 2020 г.), в то время как доля хозяйств населения сократилась на 25 % (с 51,6 до 26,6 % за анализируемый период), что, по сути, означает позитивные изменения и на селе (сельское население восстанавливает занятость в сельскохозяйственных организациях и других формах хозяйств), и в сельскохозяйственной отрасли производства (укрепляются фермерские хозяйства, развивают свой бизнес сельскохозяйственные организации).

Источник: составлено по данным сборника Росстата [3]. 1 - Включая индивидуальных предпринимателей.

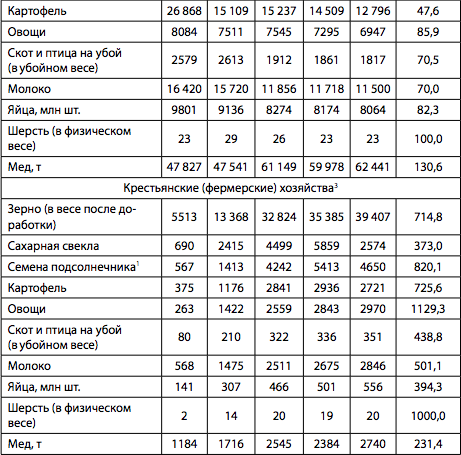

Перейдя к натуральным показателям и состоянию производства продукции в разрезе конкретных его видов (табл. 3), можно отметить, что в кластере «сельскохозяйственные организации» самый большой рост производства от уровня 2000 г. наблюдается в группе продукции «скот и птица на убой» (506,7 %, или более чем в 5 раз), все другие виды продукции по мере убывания степени роста производства можно ранжировать следующим образом: семена подсолнечника (260,9 %); сахарная свекла (235,8); картофель (184,1); овощи (159,5); зерно (156,9); яйца (150,3); молоко (117,1 %). В то же время существенное сокращение наблюдается по таким специфическим видам продукции, как шерсть (60,0 %) и мед (22,7 %). В следующей группе сельхозтоваропроизводителей — «хозяйства населения» по шерсти и меду наблюдается либо стабилизация (по шерсти производство зафиксировалось на уровне 2000 г. и составило относительно его 100 %), либо небольшое увеличение (по меду — 130,6 %). Кроме этих видов продукции, позитивная динамика сохраняется лишь в производстве зерна (175,5 %), в то время как по всем остальным видам сельскохозяйственной продукции в хозяйствах населения отмечается сокращение результатов, которые по степени ухудшения ситуации выстаиваются в следующем порядке: семена подсолнечника (91,8 %); овощи (85,9); яйца (82,3); скот и птица на убой (70,5); молоко (70,0); сахарная свекла (56,9); картофель (47,6 %). И наконец, как это следовало уже из предыдущего анализа, рост производства по всем видам продукции присущ крестьянским (фермерским) хозяйствам, в которых, например, за период с 2000 по 2020 г. по группе «овощи» производство увеличилось в 11 раз, по группе «шерсть» — в 10 раз. Увеличение по всем оставшимся (отражающимся в статистике) видам сельхозпродукции (по мере убывания) распределяется таким образом: семена подсолнечника (820,1 %); картофель (725,6); зерно (714,8); молоко (501,1); скот и птица на убой (438,8); яйца (394,3); сахарная свекла (373,0 %).

Источник: составлено по данным сборника Росстата [3]. 1 - С 2018 г. — в весе после доработки; 2000, 2010 гг. — в первоначально оприходованном весе. 2 - На основании данных выборочного обследования личных подсобных и других индивидуальных хозяйств граждан. 3 - Включая индивидуальных предпринимателей; на основании данных выборочного обследования крестьянских (фермерских) хозяйств и индивидуальных предпринимателей.

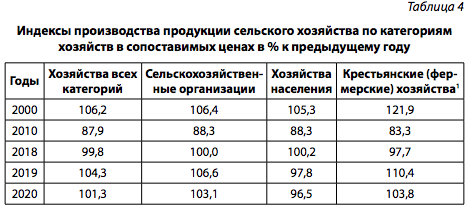

В силу сохранения тесной зависимости сельскохозяйственного производства от погодных условий (климата) динамика его показателей отличается от года к году (табл. 4). Даже в течение последних трех лет 2019 г., к примеру, оказывается наиболее удачным для сельскохозяйственных организаций (индекс производства 106,6 %) и крестьянских (фермерских) хозяйств (110,4 %), хозяйства населения при этом продолжают вырождаться (индекс равен 97,8 %), а 2020 г. демонстрирует рост, но уже меньший, чем в предыдущем году (сельскохозяйственные организации — 103,1 %, крестьянские (фермерские) хозяйства — 103,8, хозяйства населения — 96,5 %).

Источник: составлено по данным сборника Росстата [3]. 1 - Включая индивидуальных предпринимателей.

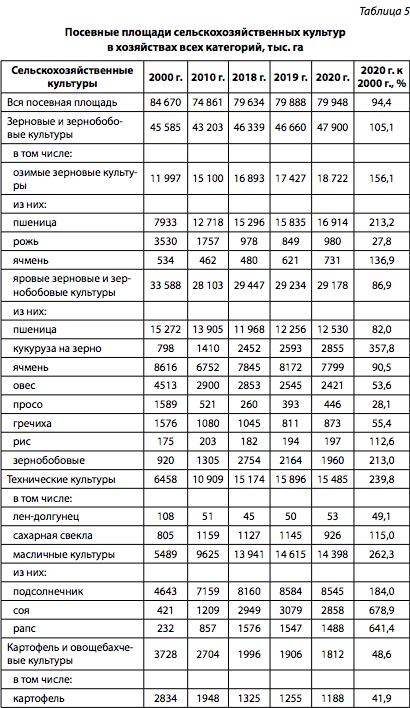

Изучая состояние подотраслей сельскохозяйственной отрасли экономики (растениеводства, животноводства), необходимо напомнить несколько важных для анализа обстоятельств. Во-первых, растениеводческий и животноводческий виды деятельности различаются использованием факторов производства (как их перечнем, так и интенсивностью применения) и различной адаптацией как к новым сложностям (в том числе в ходе проведения системных реформ), так и к новым возможностям (активная государственная поддержка отрасли, рост спроса на ее продукцию). Во-вторых, результаты функционирования указанных подотраслей определяются и экстенсивными факторами, и интенсивными, и потому, несколько углубляясь вначале в состояние растениеводческого производства в стране, важно проанализировать тренды изменений в структуре посевных площадей (табл. 5).

Источник: составлено по данным сборника Росстата [3].

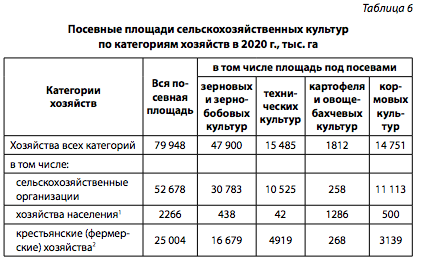

Несмотря на всевозможные усилия к возвращению в оборот земельных площадей, заброшенных и переданных в несельскохозяйственное использование в 1990-е — начале 2000-х гг., только с 2010 г. общая посевная площадь в Российской Федерации начинает постепенно увеличиваться (за последние 10 лет наблюдается рост с 74 861 тыс. до 79 948 тыс. га, на 6,8 %). Однако если оценивать состояние данного показателя в 2020 г., то на последнюю отчетную дату он достиг лишь 94,4 % относительно точки отсчета (2000 г.). Рост посевных площадей фиксируется по группе «технические культуры» (239,8 %) и особенно по таким культурам, как соя (678,9 %) и рапс (641,4 %). Не менее значимое, но уже сокращение происходит с посевными площадями под картофелем и овощебахчевыми культурами (48,6 %), а также под кормовыми культурами (51,0 %). В разрезе категорий хозяйств (табл. 6) в 2020г. структура посевных площадей такова, что в общей посевной площади преобладают, безусловно, сельскохозяйственные организации (66 %), в два раза меньше занимают крестьянские (фермерские) хозяйства (31 %), и совсем незначительная доля принадлежит хозяйствам населения (2,8 %). Примерно такие же пропорции свойственны структуре площадей под посевами зерновых и зернобобовых, технических, кормовых культур. Исключение при этом составляют лишь посевные площади под картофелем и овощебахчевыми культурами, в которых большая часть занята хозяйствами населения (71,0 %), а сельскохозяйственные организации и крестьянские (фермерские) хозяйства делят оставшуюся (под этими культурами) площадь практически поровну (соответственно 14,2 и 14,8 %).

Источник: составлено по данным сборника Росстата [3]. 1 - На основании данных выборочного обследования личных подсобных и других индивидуальных хозяйств граждан. 2 - Включая индивидуальных предпринимателей; на основании данных выборочного обследования крестьянских (фермерских) хозяйств и индивидуальных предпринимателей.

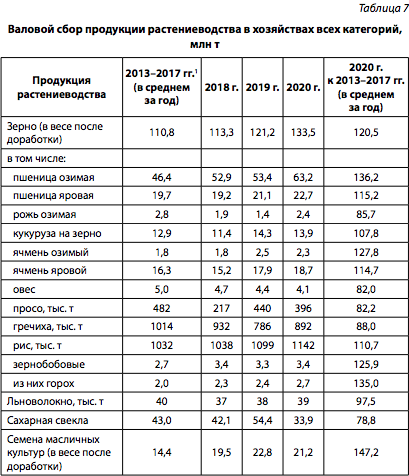

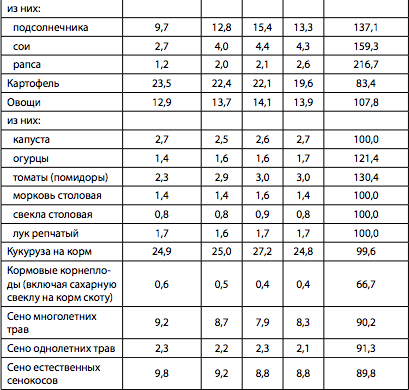

Благодаря тому что аграрная отрасль экономики, как и другие ее отрасли, развивается на основе современных технологий (и других интенсивных факторов), валовой сбор по многим видам растениеводческой продукции растет быстрее, чем выделенные для соответствующего производства посевные площади (табл. 7). Положительные тенденции наблюдаются в производстве зерна (пшеница, ячмень, зернобобовые), семян масличных культур (подсолнечник, соя, рапс), овощей (огурцы, томаты). По многим другим видам продукции растениеводства отмечается, как правило, небольшое, но снижение валового сбора: зерновые — рожь, овес, просо, гречиха; льноволокно и сахарная свекла; картофель; кукуруза на корм; кормовые корнеплоды; сено одно- и многолетних трав, естественных сенокосов (по всем из них снижение за анализируемый период примерно на 10–20 %).

Источник: составлено по данным сборника Росстата [3]. 1 - Без учета данных по Республике Крым и г. Севастополю.

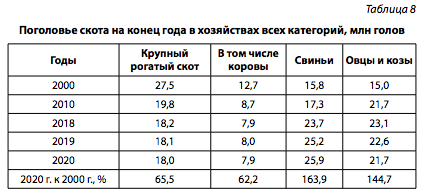

Как известно, животноводческая отрасль пострадала от реформ 1990-х гг. гораздо более существенно, чем растениеводство. Несмотря на колоссальные усилия государства (многие программы поддержки направлены на ускоренное развитие именно животноводческой отрасли), существенно сократилось поголовье крупного рогатого скота (в 2020 г. оно насчитывало лишь 65,5 % относительно 2000 г.), еще в большей степени сокращение коснулось поголовья коров (62,2 % от уровня 2000 г.), в то время как поголовье свиней возросло в 1,6 раза, а овец и коз — в 1,4 раза (табл. 8).

Источник: составлено по данным сборника Росстата [3].

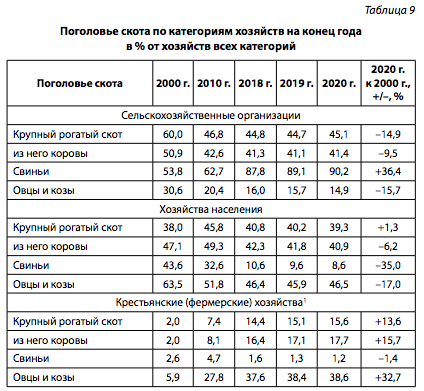

Динамика данного показателя (поголовье скота) по категориям хозяйств несколько отличается (табл. 9) и объективно демонстрирует интерес сельхозорганизаций к свиноводству (рост удельного веса в общем поголовье составляет 36,4 %, и сегодняшний уровень — 90,2 %), крестьянских (фермерских) хозяйств — к молочному производству (+15,7 % к 2000 г.), к овцеводству и козоводству (+32,7 % к 2000 г.). Что касается хозяйств населения, то они сохранили долю в поголовье крупного рогатого скота (при этом следует помнить о снижении поголовья), существенно сократили удельный вес в поголовье свиней (по данной группе отмечается существенный рост общего поголовья), а также овец и коз.

Источник: составлено по данным сборника Росстата [3]. 1 - Включая индивидуальных предпринимателей.

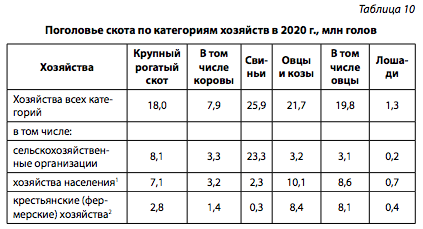

В результате в 2020 г. из 18 млн голов крупного рогатого скота 8,1 млн голов содержится в сельскохозяйственных организациях, 7,1 млн голов — в хозяйствах населения, существенно меньше (2,8 млн голов) — в крестьянских (фермерских) хозяйствах (табл. 10). Примерно в таких же пропорциях распределяется между данными категориями хозяйств поголовье коров (общее — 7,9 млн голов). Практически все поголовье свиней (общее поголовье 25,9 млн голов) находится в сельскохозяйственных организациях (90 %), овцы и козы примерно в равных долях распределяются между хозяйствами населения и крестьянскими (фермерскими) хозяйствами (общее поголовье 21,7 млн голов), половина поголовья лошадей выращивается в хозяйствах населения (общее поголовье 1,3 млн голов).

Источник: составлено по данным сборника Росстата [3]. 1 - На основании данных выборочного обследования личных подсобных и других индивидуальных хозяйств граждан. 2 - Включая индивидуальных предпринимателей; на основании данных выборочного обследования крестьянских (фермерских) хозяйств и индивидуальных предпринимателей.

Как итог (табл. 11) по сравнению со среднегодовым производством периода 2013–2017 гг. для 2020 г. характерен рост по таким видам продукции животноводства, как скот и птица на убой (119,9 % в целом по группе, 137,4 — по свиньям, 114,5 % по птице), молоко (108,1 %), яйца (105,6 %), и небольшое сокращение отмечается по производству шерсти (94,5 %) и меда (97,1 %).

Источник: составлено по данным статистического сборника Росстата [3]. 1 - Без учета данных по Республике Крым и г. Севастополю.

Учитывая высокую динамику сельскохозяйственного производства в одних его отраслях, а также не менее значимую потребность в развитии в других, испытывающих серьезные трудности и отличающихся слабыми результатами деятельности, необходимо сделать вывод о том, что в эпоху экономики знаний и технологического прогресса наиболее востребованным ресурсом становится человеческий капитал [9]. В то время как существующая система подготовки и переподготовки кадров для сельского хозяйства складывалась еще в советское время и была ориентирована, во-первых, на преобладающие в то время сельскохозяйственные организации (колхозы и совхозы), во-вторых, на административное распределение выпускников согласно имеющейся потребности в кадрах с определенной подготовкой, в настоящее время такой (отработанный десятилетиями) подход способствует существенному дисбалансу на рынке соответствующих квалифицированных кадров, когда, с одной стороны, наблюдается подготовка, к примеру, чрезмерного количества экономистов, а с другой стороны, нехватка инженеров, агрономов, консультантов для распространения новых знаний и технологий, специалистов для организации послеуборочного хранения, осуществления контроля качества. Высокую потребность в подготовленных работниках испытывают агроклиники, агросервисные центры и другие современные формы предприятий, занимающиеся, помимо перечисленных, семеноводством, переработкой сельскохозяйственного сырья, оптовыми и розничными продажами сельскохозяйственной продукции, не свойственными массовому производству традиционными (местными) видами деятельности. Процессы автоматизации и роботизации многих отраслей аграрной экономики сдерживаются нехваткой специалистов рабочих профессий, в то время как большинство выпускников школ, пользуясь широкой доступностью высшего образования (наличие большого числа бюджетных мест, низкие требования к поступающим в случае коммерческого обучения), стремятся к его обязательному получению, не обладая при этом необходимым потенциалом [10].

ЗАКЛЮЧЕНИЕ

Обобщая результаты предпринятого выше анализа, можно предложить несколько выводов, касающихся, во-первых, состояния и тенденций развития самой сельскохозяйственной отрасли производства, во-вторых, изменений в структуре человеческого капитала, неизбежно происходящих под влиянием научно-технического прогресса, инновационных процессов, наблюдаемых в аграрной экономике и на селе, трансформаций в отраслевой и институциональной структуре сельского хозяйства. Так, в первую очередь следует отметить положительные тренды в развитии и растениеводческой, и животноводческой отраслей отечественного сельского хозяйства, формирующиеся вследствие многих объективных обстоятельств (рост потребности в продукции для обеспечения продовольственной безопасности прежде всего) и факторов субъективного характера (активная государственная поддержка, стремление населения жить и трудиться в экологически благоприятных условиях). Кроме того, успешное развитие сельскохозяйственных видов деятельности во многих российских регионах стало возможным в значительной степени благодаря наличию в отрасли грамотных, хорошо подготовленных и креативных руководителей как сельскохозяйственных организаций, так и фермерских хозяйств.

Однако, несмотря на ощутимый вклад системы сельскохозяйственного образования в динамику отрасли, современные исследования демонстрируют сложившийся дисбаланс между спросом и предложением на соответствующем рынке квалифицированных кадров [10], а сегодняшний сценарий сельского развития требует решительных изменений во всех институтах, причастных к подготовке специалистов для сельского хозяйства, повышению их квалификации, консультированию и организации информационных потоков. Новые (повышенные) требования предъявляются к человеческому капиталу сельских территорий в связи с диверсификацией агропромышленного комплекса, предполагающей использование новых инструментов маркетинга сельскохозяйственной продукции, интеграцию фермерства с пищевой промышленностью, перенос некоторых операций технологической цепи (переработку и упаковку пищевых продуктов) в сельское пространство, технологические инновации в быстрорастущих секторах животноводства (особенно в молочной промышленности), в садоводстве, рыболовстве и других отраслях. Серьезную озабоченность практиков вызывают проблемы, связанные с низкой производительностью труда (прежде всего в небольших хозяйствах), сложностями передачи знаний и информации через устаревшие институты организации консультационной службы, оттоком рабочей силы из сельского хозяйства. В итоге задачи подготовки специалистов для различных секторов сельского хозяйства, обеспечения отрасли человеческими ресурсами с более высокой квалификацией и разнообразными навыками, создания сети консультационных пунктов, готовых к решению не только рутинных, но и высокотехнологичных проблем, обусловливают разработку новых образовательных стратегий для формирования конкурентоспособного человеческого капитала, без которого развитие сельских территорий и аграрной отрасли маловероятно.

Конфликт интересов. Автор заявляет об отсутствии конфликта интересов.

Финансирование. Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 19-29-07315.