Общеизвестно, что финансовый риск представляет собой риск, который связан с вероятностью потерь финансовых ресурсов, в частности денежных средств. С проблемой минимизации финансовых рисков человечество столкнулось одновременно с появлением денежного обращения, возникновением различного рода денежных отношений. Например, в отношениях «инвестор — эмитент», «кредитор — заемщик», «продавец — покупатель», «экспортер— импортер» и других финансовые риски являются неотъемлемой составляющей, особенно в условиях рыночной неопределенности [5]. Как показывает практика, рыночная неопределенность выражается в качестве некоторых условий, в которых протекает процесс принятия экономических решений, изменение которых трудно предугадать и оценить. Неполнота информации была и остается всегда, следовательно, рыночную неопределенность нельзя устранить вообще, но можно снизить ее степень.

Актуальность исследования состоит в том, что рост проблемной задолженности коммерческих банков по кредитам юридических лиц, индивидуальных предпринимателей и физических лиц в настоящее время является наиболее актуальным и дискутируемым вопросом в банковском сообществе. По мнению экспертов, актуальность вопроса снижения проблемной задолженности со временем будет только расти, до тех пор пока банками и государством не будут разработаны эффективные методы борьбы с такой задолженностью. По мнению Париковой Е. И., важное значение имеет использование статистического анализа для управления величиной просроченной задолженности коммерческих банков РФ. Для того чтобы работа с проблемной задолженностью была эффективной, коммерческим банкам необходимо учитывать ряд факторов, которые непосредственно могут оказать на нее влияние.

Выдвинута и доказана гипотеза, что с помощью AI-системы можно получить прогноз величины доли просроченных кредитов в портфеле банка.

Проведенный анализ показал, что в декабре 2020 г. портфель кредитов, предоставленных банками субъектам малого и среднего предпринимательства (МСП), продолжил расти и уже в январе 2021 г. составил 5,8 трлн рублей. В целом, согласно результатам анализа, за 2020 г. субъекты МСП получили кредитов на 7,6 трлн рублей. При этом в декабре объем выданных кредитов был максимальным за последние два года и составил 942 млрд рублей. При этом величина средневзвешенных процентных ставок по кредитам в рублях в декабре 2020 г. снизилась по сравнению с декабрем 2019 г.: по кредитам сроком до одного года — до 8,10 % годовых, по долгосрочным кредитам — до 7,62 % годовых. Соответственно, доля просроченной задолженности по таким кредитам снизилась за прошлый год с 11,9 до 11 % [6].

Как отмечают эксперты, для российской банковской системы в периоды кризисов характерна ситуация, когда накопление просроченной задолженности продолжается на протяжении достаточно длительного времени [1]. Так, во время кризиса 2008–2009 гг. пик роста просроченной задолженности пришелся на май-июнь 2010 г., а после кризиса 2014–2015 гг. максимальный уровень просроченной задолженности был зафиксирован в августе 2016 г.

Проблемы с качеством кредитов остаются актуальными и для ипотечных кредитов. Ипотека продолжает играть роль драйвера розничного кредитования, несмотря на имеющуюся тенденцию процентной ставки к росту. Исследования показали, что динамика активов, капитала, клиентских средств и совокупного кредитного портфеля банковского сектора по итогам кризисного 2020 г. оказалась значительно выше аналогичных показателей 2019 г. При этом такой рост обусловлен не только переоценкой валютных активов и обязательств. В определенной мере повлияла помощь государственных программ и мер по поддержке населения и бизнеса.

Совокупный кредитный портфель российских банков за 2020 г. вырос на 13,8 % — до 63,2 трлн рублей. Его динамика в трех из четырех кварталов была положительной: в I квартале — 6,5 %, во II квартале совокупный кредитный портфель снижался на 0,8 %, в III и IV кварталах — увеличивался на 6,6 и 1,0 % соответственно. В динамике кредитного портфеля заметно прослеживается политика ужесточения антикоронавирусных ограничений и последующее восстановление при их ослаблении [10].

В 2020 г. объем корпоративного кредитного портфеля российских банков увеличился на 5,4 трлн рублей, или на 14,3 %, розничного — на 1,97 трлн рублей, или на 16,6 %. Ту же самую динамику показал и объем кредитов, которые были выданы физическим лицам пятью крупнейшими розничными кредиторами: рост за год на 16,6 %, или на 1,97 трлн рублей (в 2019 г. — на 17,5 %, или на 1,77 трлн руб.).

В различных работах [2] по исследованию мер риска выделяется ряд преимуществ использования в качестве меры риска показателя VaR. К таким преимуществам можно отнести следующие:

- возможность агрегации, в том числе независимо от типа оцениваемого фактора риска и рынка, к которому относится рисковый инструмент;

- обеспечение оценки непосредственно той стоимости капитала, которая находится под риском, и той, которая необходима для покрытия потерь в том случае, если потребуется реализация данного фактора риска, при этом важно отметить, что данная особенность может позволить провести оценку эффективности использования капитала с учетом отдельных направлений деятельности;

- проведение оценки количества капитала под риском, что обеспечивает возможность контроля величины риска и эффективного управления им путем установления лимитов по отдельным позициям.

В то же время следует иметь в виду, что у показателя VaR имеется такой существенный недостаток, как отсутствие возможности оценки величины экстремальных потерь (в «хвостах») в случае возникновения финансового риска в диапазоне, который находится выше доверительного интервала. Но этот факт не может быть помехой в использовании VaR в качестве единой меры для анализа отдельных элементов финансового риска в ходе его комплексной оценки.

Следует отметить, что важно задействовать и другие показатели меры риска, определенные преимущества которых можно использовать в качестве дополнения к развитию рассматриваемого в качестве основного метода оценки риска VaR. Среди них выделяется такой показатель, как Shortfall, причем результаты оценки которого более консервативны, что просматривается в том, что для того же уровня риска требуется резервировать больший объем капитала по сравнению с VaR. Важной чертой рассматриваемого показателя является то, что он позволяет учесть потери, которые могут наступить с очень малой долей вероятности. Другими словами, оценить риск в том случае, если распределение потерь имеет характерный тяжелый «хвост», например, в случае операционного риска. Shortfall можно представить как математическое ожидание потерь, превысивших по величине значение VaR, т. е.:

Таким образом, использование Shortfall в сочетании с VaR позволяет дать оценку дополнительных возможных потерь, рассчитать плотность распределения таких потерь и определить толщину их «хвостов». Поэтому целесообразно для получения оценки комплексного финансового риска в дополнение к выбранному основному методу VaR применять Shortfall.

На практике при оценке эффективности управления финансовыми рисками часто прибегают к использованию подхода, основанного на оценке эффективности деятельности с учетом риска, иначе говоря, скорректированной на риск рентабельности капитала (risk adjusted return on capital — RAROC). Как отмечалось выше, с учетом требований к выбору меры риска RAROC ею не является, но в то же время дает возможность оценить и сравнить эффективность деятельности различных компаний с учетом рисков [11].

По требованиям Банка России [7] в целях осуществления контроля за достаточностью капитала после процедур распределения капитала по видам рисков, направлениям деятельности и подразделениям кредитной организации рекомендуется сформировать систему лимитов [3]. Это позволяет согласовать стратегические решения по расширению присутствия банка в различных сегментах рынка с утвержденным риск-аппетитом и обеспечить ограничение объемов рисков, которые могут быть приняты кредитной организацией на разных направлениях ее деятельности.

Процесс установления стратегических лимитов — один из важнейших процессов в риск-менеджменте, который способствует диверсификации рисков и поддержанию сложных механизмов стратегического управления.

Для кредитной организации RAROC может быть оценен по следующей формуле:

Где Е — чистая прибыль;

EL — ожидаемые потери;

EC — экономический капитал, необходимый для покрытия неожидаемых рисков.

Как показывает практика, сложностью в определении RAROC является расчет оценки экономического капитала, которая соответствует величине капитала, необходимого для покрытия суммарного финансового риска с вероятностью 99,9 %. Исторически сложилось так, что на начальных этапах при расчете RАRОС величина капитала, требуемого для покрытия присущего деятельности риска, определялась как сумма средств, необходимых на покрытие непредвиденных потерь вследствие различных рисков. Так, при наличии характерных для кредитной организации таких рисков, как рыночный, кредитный, операционный, величина экономического капитала будет определяться следующим образом:

где MRC (marketriskcapital) — неожидаемые потери рыночного риска;

CRC (creditriskcapital) — неожидаемые потери кредитного риска;

ORC (operational riskcapital) — неожидаемые потери операционного риска.

Как показывает практика, простое суммирование отдельных факторов риска не может выступать адекватной оценкой суммарного риска, так как исходит из полной корреляции убытков от реализации рисков между собой, что некорректно отражает действительность. Поэтому для оценки экономического капитала требуется использование более совершенных методов агрегации [8].

Таким образом, комплексная оценка финансового риска может быть представлена как некоторое совокупное распределение потерь нескольких видов риска, поэтому, учитывая возможные взаимосвязи между ними, капитал для его покрытия будет отражаться показателем VaR этого суммарного распределения.

Как известно, в некоторых случаях вероятность получения убытка может быть очень незначительной, однако при этом величина убытка настолько велика, что результат неблагоприятного исхода может быть катастрофическим. В подобных случаях в процессе принятия решения лицо, принимающее решение (ЛПР), может пренебречь самим риском, в силу того что вероятность его появления очень мала, и тем самым может совершить ошибку. Этот риск в силу катастрофических последствий представляет собой серьезную опасность для финансового состояния инвестора. Естественно, в подобных случаях возникает необходимость оценки риска, с помощью которой можно было бы учитывать величину возможных убытков. К таким методам оценки финансового риска относится так называемый SaR-метод (Shortfall-at-Risk, средняя величина убытка).

То есть SaR-метод используется наряду с Value at Risk (VaR), в основе которого лежит определение функциональной связи вероятности наступления риска. Этот SaR-метод широко используется коммерческими банками в целях оценки величины возможных финансовых потерь.

Расчеты показывают, что на российском кредитном рынке действуют шесть крупнейших банков, на рыночную долю которых приходится 65,92 % (32,37 % из которых приходится на Сбербанк). На рынке банковских услуг существуют явные лидеры, в то время как остальные участники рынка сильно отстают по ключевым показателям. Уровень концентрации рынка высокий, поскольку на 98 % банков приходится около трети рыночной доли.

Целью банков является поддержание оптимального кредитного риска, поскольку его минимизация требует создания определенных финансовых резервов. Общеизвестно, что процент просроченных или невозвратных ссуд имеет место всегда, и он влияет на величину процентного дохода кредитной организации. Целесообразно рассмотреть, как менялся данный показатель в течение 10 лет. Динамика темпов прироста активов банковского сектора РФ и просроченных ссуд представлена на рисунке 1.

Рис. 1. Динамика активов и доли просроченных ссуд в 2010–2021гг.

Распределение активов на рынке банковских услуг также неравномерно. По данным ЦБ РФ, из 104,5 трлн рублей суммарных активов 86,1 трлн рублей приходится на 30 крупнейших банков страны.

Основным источником дохода банков является выплата его клиентами процентов по кредитам. Выдача кредитов является рискованной деятельностью, так как всегда есть риск невозврата кредита. Представляется целесообразным в целях прогнозирования уровня риска сформировать числовую математическую модель — нейронную сеть.

Для решения слабоструктурированных или неструктурированных управленческих задач, с которыми достаточно сложно справиться естественному интеллекту, возникает необходимость в создании и использовании систем искусственного интеллекта для принятия решений.

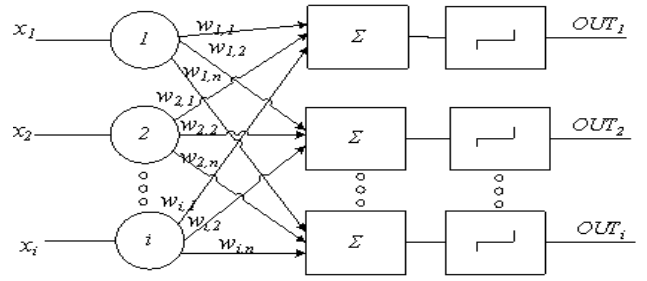

Эти системы (и подобные им) получили название персептронов и состояли в основном из одного слоя искусственных нейронов, соединенных с помощью весовых коэффициентов с множеством входов, что видно на рисунке 2.

Рис. 2. Однослойный персептрон

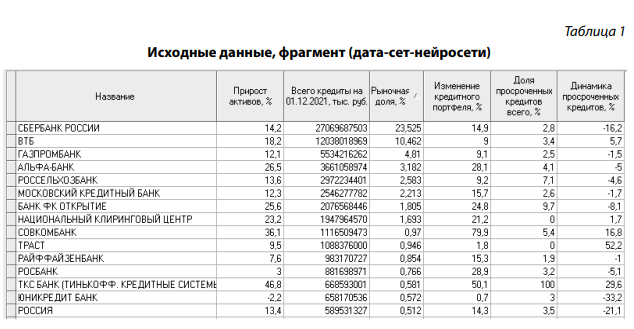

Разработана программа Perseptron для прогноза динамики доли просроченных кредитов в портфеле коммерческого банка, которая сформирована на платформе Deductor. Исходные данные для прогноза динамики прибыли AI-системой представлены в таблице 1.

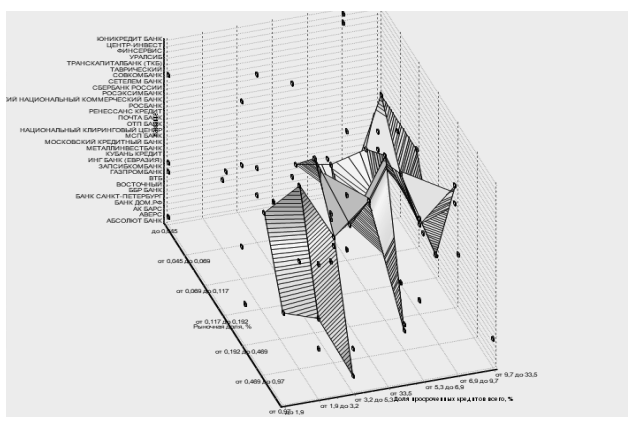

Квантование (группировка) данных с помощью нейросети на платформе Deductor позволила выявить определенные закономерности (табл. 2).

Так, например, в группу крупнейших банков с рыночной долей от 0,97 вошли следующие, имеющие максимальную долю — % на рынке кредитов и соответствующий уровень просроченных кредитов (%): Сбербанк России — 23,5 (2,8 %), ВТБ — 10,5 (3,4), Газпромбанк — 4,8 (2,5), Национальный клиринговый центр — 1,7 (0,04), Альфа-банк — 3,2 (4,1), Россельхозбанк — 2,6 (7,1), Московский кредитный банк — 2,2 (2,6), Банк ФК Открытие — 1,8 (9,7), Росбанк — 0,8 (3,2 %).

Трехмерная гистограмма обеспечивает хорошую визуализацию данных (рис. 3).

Рис. 3. Гистограмма распределения коммерческих банков по рыночной доле и доле просроченных кредитов

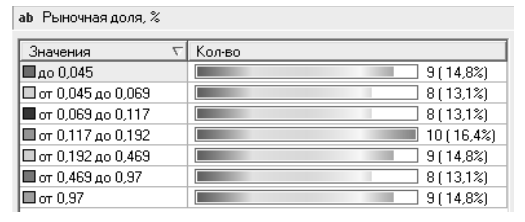

Следует отметить, что рассматриваемые коммерческие банки распределились по доле на рынке кредитования так, как показано на рисунке 4.

Рис. 4. Распределение коммерческих банков по рыночной доле

Диаграмма распределения просроченных кредитов российских банков за 2020–2021 гг. представлена на рисунке 5.

Рис. 5. Диаграмма распределения просроченных кредитов

Как свидетельствуют данные диаграммы, в процессе сокращения просроченных кредитов их доля в кредитном портфеле не снижается таким образом, что можно было бы говорить о кокой-то зависимости. Более того, в средней части графика можно наблюдать всплески приростов просроченной задолженности по кредитам, в отдельных проблемных банках, например ТКС банк (Тинькофф. Кредитные системы), — 100 %, БМ-банк — 90, Инвестторгбанк 80,6 %, что объясняется действием других неучтенных факторов, в том числе привлечение «плохих» клиентов с реструктурированной задолженностью из других банков.

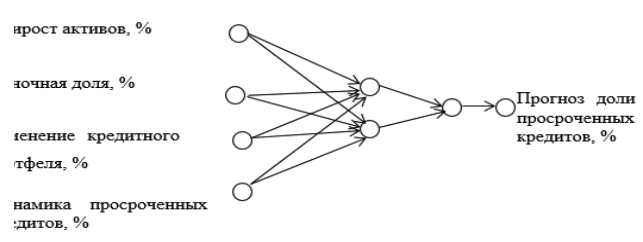

На величину доли просроченных кредитов коммерческих банков влияет множество факторов, в том числе размер банка (или его рыночная доля на рынке кредитования), скорость роста банка (прирост активов), изменения величины кредитного портфеля, динамика просроченной задолженности и мн. др. В условиях рыночной неопределенности важное значение имеет оценка и прогнозирование финансовых потерь от качества кредитного портфеля, или доли просроченных кредитов. Для прогнозирования величины кредитного риска целесообразно использовать AI-систему — персептрон.

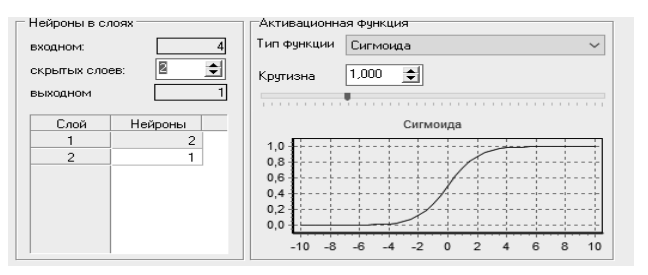

На входном слое персептрона имеется четыре параметра (%): прирост активов, рыночная доля, изменение кредитного портфеля, динамика просроченных кредитов. На выходном слое имеется один параметр — прогноз доли просроченных кредитов (%). Архитектура нейросети помимо входного имеет два скрытых слоя и выходной слой с единственным параметром (рис. 6).

Рис. 6. Формирование архитектуры нейросети

Нейросеть персептрон была обучена методом обратного распространения ошибки в ходе 10 000 эпох. Функция срабатывания — сигмоида. AI-система успешно сформирована (рис. 7).

Рис. 7. Граф нейросети персептрон

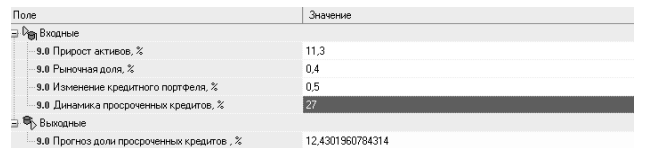

Сформированная AI-модель позволяет получить прогнозное значение величины просроченных кредитов под действием факторов. Подставим в AI-модель значения параметров, например, для банка Почта-банк на конец 2021 г., а именно: прирост активов 11,3 %, рыночная доля — 0,4, изменение кредитного портфеля — 0,5, динамика просроченных кредитов 27 %, и получим прогноз доли просроченных кредитов 12,43 %.

Если учесть, что фактическое значение составило 12,6, то можно заключить, что точность предсказания высокая, поскольку уровень ошибки составил 1,2159 % (рис. 8).

Рис. 8. Функция «что, если» для расчета прогноза доли просроченных кредитов

Чтобы оценить и минимизировать финансовые риски, некоторые авторы предложили широкий набор инструментов финансовой математики. Фелмер и Шид предложили квантильное хеджирование, хеджирование дефицита с минимальным риском и оптимальное квадратичное хеджирование [9].

Важной проблемой остается вопрос оценки и снижения финансового риска. Научный интерес представляют исследование Фама и Макбет, которые сочли необходимым рассматривать риск как категорию, в которой наблюдается доходность и равновесие [12]. Фразинни и Педерсен приняли во внимание роль бета-портфеля финансовых инструментов [13].

Практика показывает, что применение систем искусственного интеллекта позволяет решать широкий круг проблем. Важное значение в развитии банковской системы имеет исследование такого фактора, как банковские инновации, которые позволяют снизить кредитные риски. Так, в работе коллектива авторов рассматривается метод анализа иерархий в исследовании банковских инноваций в условиях цифровой экономики [4, с. 25–29].

Таким образом, на основании вышесказанного можно сделать следующие выводы.

Выдвинута и доказана гипотеза, что с помощью AI-системы, можно получить прогноз величины доли просроченных кредитов в портфеле банка.

Для полного осуществления многоуровневых и динамичных задач, сопряженных с анализом, прогнозированием, обобщением исходной информации по сложной управленческой проблеме, связанной с управлением финансовыми рисками в условиях рыночной неопределенности, могут с успехом использоваться системы искусственного интеллекта, особенно в условиях цифровизации экономики.

Конфликт интересов. Авторы заявляют об отсутствии конфликта интересов.

Финансирование. Исследование выполнено на безвозмездной основе.

Conflict of interest. The authors declare no conflict of interest.

Financing. The research was performed free of charge.