* Исследование выполнено в рамках реализации внутриуниверситетского гранта РГАУ — МСХА имени К. А. Тимирязева по программе «Научно-технологические фронтиры» в 2023 г.

Актуальность проблемы

ESG (Environmental, Social, and Governance) — это набор принципов, которые организации могут применять для интеграции в свою стратегию учета и анализа факторов, связанных с окружающей средой, социальными вопросами и управлением. Применение ESG-принципов в учетно-аналитической системе в организациях АПК поможет не только повысить эффективность и устойчивость вашей деятельности, но и улучшить взаимодействие с заинтересованными сторонами, включая инвесторов, клиентов и общество в целом. Это также может способствовать созданию конкурентных преимуществ и улучшению репутации вашей организации. Формирование модели учетно-аналитической системы в организациях агропромышленного комплекса (АПК) в соответствии с ESG-принципами может быть полезным для определения и мониторинга ключевых аспектов устойчивости и социальной ответственности в рамках деятельности организации.

Исследования и работы ученых в области ESG-принципов в учетно-аналитической системе в организациях АПК играют важную роль в развитии и применении этих принципов. Они помогают организациям лучше понять и интегрировать ESG в свою деятельность, а также разрабатывать эффективные стратегии и подходы для учета и анализа факторов, связанных с окружающей средой, социальными вопросами и управлением. Приведем некоторые примеры отечественных авторов, которые изучают ESG-принципы в учетно-аналитической системе в организациях агропромышленного комплекса:

Абрамова Н.В. «Социальная ответственность бизнеса в аграрном секторе» — в своих исследованиях автор подробно анализирует вопросы социальной ответственности и устойчивого развития в аграрном секторе. Она изучает роль ESG-принципов в учетно-аналитической системе организаций АПК и предлагает рекомендации по их внедрению. Шило А.Н., Журавлева Е.Н. «Использование ESG-факторов в анализе устойчивого развития аграрного сектора» — авторы исследуют применение ESG-принципов в учетно-аналитической системе организаций АПК с целью оценки и анализа их устойчивого развития. Они предлагают методы и инструменты для интеграции ESG в анализ и принятие решений в аграрном секторе.

Костылева О.А. «Развитие учетно-аналитической системы с учетом ESG-принципов в аграрном секторе» — автор исследует возможности развития учетно-аналитической системы организаций АПК с учетом ESG-принципов. Она анализирует методы оценки и отчетности по ESG-показателям и предлагает рекомендации по их внедрению.

Каркачева Л.Н. «Интеграция ESG-принципов в учетно-аналитическую систему аграрных предприятий» — автор исследует возможности интеграции ESG-принципов в учетно-аналитическую систему аграрных предприятий. Она анализирует факторы окружающей среды, социальные вопросы и вопросы управления в аграрном секторе и предлагает методы и инструменты для их учета и анализа. Ниже приведены примеры зарубежных авторов, которые изучают ESG-принципы в учетно-аналитической системе в организациях агропромышленного комплекса.

Schaltegger S. & Burritt R. «Contemporary Environmental Accounting: Issues, Concepts and Practice» — авторы рассматривают вопросы экологического учета и формирования отчетности, включая принципы ESG. Они изучают методы и инструменты учета и анализа факторов, связанных с окружающей средой, и предлагают рекомендации для организаций АПК.

Eccles R.G. & Krzus M.P. «One Report: Integrated Reporting for a Sustainable Strategy» — авторы исследуют интегрированную отчетность и ее роль в учетно-аналитической системе организаций, включая АПК. Они рассматривают ESG-принципы как ключевой элемент интегрированной отчетности и предлагают методы и инструменты для их внедрения.

Unerman J., Bebbington J. & O’Dwyer B. «Sustainability Accounting and Accountability» — авторы изучают учет и отчетность в области устойчивого развития, включая ESG-принципы. Они исследуют методы оценки и анализа факторов, связанных с окружающей средой, социальными вопросами и управлением, и предлагают рекомендации для организаций АПК.

Lozano R. «Sustainable Development Indicators in Ecological Economics: A Typology and Systematic Review» — автор исследует индикаторы устойчивого развития в экологической экономике, включая ESG-принципы. Он изучает различные методы и инструменты измерения и отчетности по факторам, связанным с окружающей средой, социальными вопросами и управлением.

Эти авторы проводят исследования и разрабатывают методологии, которые важны для понимания и применения ESG-принципов в учетно-аналитической системе в организациях АПК. Их работы помогают организациям лучше понять роль ESG в своей деятельности и разработать эффективные стратегии и подходы для учета и анализа факторов, связанных с окружающей средой, социальными вопросами и управлением.

Таким образом, комплексный подход к анализу тенденций развития учетно-аналитической системы в организациях АПК обеспечит новая система учетно-аналитического обеспечения принятия эффективных управленческих решений в соответствии с ESG-принципами. Одним из самых главных и эффективных средств сохранения устойчивости организаций АПК является система управленческого учета. Управленческий учет активно получает свое развитие в нашей стране среди ученых-экономистов и в практике агробизнеса. В связи с тем что АПК является сложной структурой с разными областями деятельности, то система учетно-аналитического обеспечения организаций АПК должна быть многосторонне направленной, информационно емкой и носить инновационный характер [1]. Для преодоления этой проблемы необходимо формирование ответственного отношения каждого экономического субъекта за реализацию программ национальной важности и адаптации существующих систем принятия решений.

Цель исследования: разработать алгоритм определения методологии и системы сбора данных в рамках учетно-аналитической системы организаций АПК на основе ESG-принципов.

Задачи исследования:

— провести теоретический анализ сущности учетно-аналитической системы в организациях АПК в соответствии с ESG-принципами, ее роли и места в управленческом учете организаций АПК;

— сформировать концептуальные аспекты, определить информационно-аналитическую составляющую системы показателей в организациях агропромышленного комплекса в соответствии с ESG-принципами;

— предложить вариативный состав показателей системы сбалансированных показателей в организациях агропромышленного комплекса в соответствии с ESG-принципами на примере организаций АПК;

— разработать и обосновать использование алгоритма информационного обеспечения учетно-аналитической системы в организациях АПК в соответствии с ESG-принципами.

Материалы, методы и условия проведения исследований

Изучены нормативные акты, а также научные труды экономистов, посвященные определению и оценке эффективности информационно-аналитических инструментов в организациях агропромышленного комплекса в соответствии с ESG-принципами в рамках управленческого учета и методикам внедрения системы показателей в организациях АПК. В процессе исследования использованы общенаучные методы: монографический, абстрактно-логический, экономико-математический, метод сравнения.

Результаты исследования и их обсуждение

Формирование модели учетно-аналитической системы в организациях агропромышленного комплекса (АПК) в соответствии с принципами ESG (Environmental, Social, and Governance) требует систематического подхода и учета различных аспектов устойчивого развития. Ниже представлены основные шаги, которые можно рассмотреть при формировании такой модели.

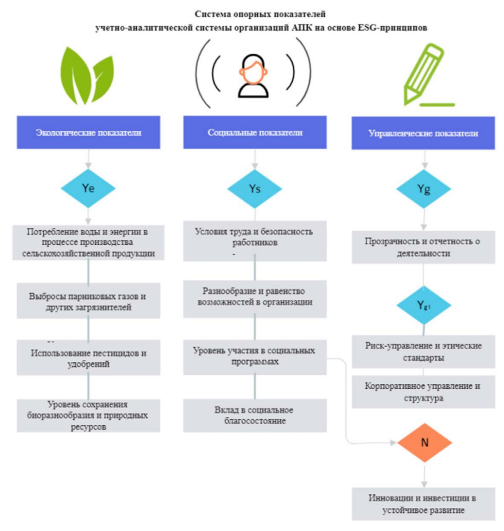

На первом этапе механизма формирования модели учетно-аналитической системы в организациях АПК в соответствии с ESG-принципами необходимо осуществить идентификацию ключевых ESG-показателей. Определение ключевых показателей, связанных с экологическими, социальными и управленческими аспектами. Например, это могут быть показатели потребления ресурсов, выбросов вредных веществ, социальных программ, уровня участия работников и прозрачности управления.

Идентификация ключевых ESG-показателей в организациях агропромышленного комплекса (АПК) зависит от конкретных особенностей и целей каждой организации. Однако ниже приведены некоторые общие категории и примеры ключевых ESG-показателей, которые могут быть релевантными для АПК:

1. Экологические показатели:

— потребление воды и энергии в процессе производства сельскохозяйственной продукции;

— выбросы парниковых газов и других загрязнителей;

— использование пестицидов и удобрений;

— уровень сохранения биоразнообразия и природных ресурсов.

2. Социальные показатели:

— условия труда и безопасность работников;

— разнообразие и равенство возможностей в организации;

— уровень участия в местных сообществах и социальных программах;

— вклад в социальное благосостояние.

3. Управленческие показатели:

— прозрачность и отчетность о деятельности;

— риск-управление и этические стандарты;

— корпоративное управление и структура;

— инновации и инвестиции в устойчивое развитие.

Конкретный выбор ключевых ESG-показателей для конкретной организации АПК должен основываться на ее стратегии, целях, рисках и взаимодействии с заинтересованными сторонами. Рекомендуется провести анализ и консультации с внутренними и внешними заинтересованными сторонами, включая сотрудников, инвесторов, клиентов и общественность, чтобы определить те показатели, которые наиболее важны для организации и ее устойчивого развития [2–4].

Экологические показатели являются важной составляющей ESGпоказателей в организациях агропромышленного комплекса (АПК). Давайте рассмотрим каждый из них подробнее:

1. Потребление воды и энергии в процессе производства сельскохозяйственной продукции: этот показатель отражает уровень эффективности использования водных и энергетических ресурсов в процессе производства сельскохозяйственных культур. Организации АПК могут стремиться к сокращению потребления воды и энергии, например, путем внедрения эффективных систем орошения, использования альтернативных источников энергии и оптимизации процессов производства.

2. Выбросы парниковых газов и других загрязнителей: этот показатель отражает вклад организации в выбросы парниковых газов, таких как углекислый газ (CO2), метан (CH4) и оксид азота (N2O), а также в выбросы других загрязнителей в окружающую среду. Организации АПК могут предпринимать меры для снижения выбросов, например, внедряя эффективные технологии, улучшая системы управления отходами и применяя альтернативные методы обработки.

3. Использование пестицидов и удобрений: Этот показатель отражает уровень использования химических пестицидов и удобрений в сельском хозяйстве. Организации АПК могут стремиться к сокращению использования химических веществ путем применения более экологически устойчивых методов, таких как органическое земледелие, интегрированная борьба с вредителями и улучшение плодородия почвы.

4. Уровень сохранения биоразнообразия и природных ресурсов: этот показатель отражает вклад организации в сохранение биоразнообразия и устойчивое использование природных ресурсов, таких как леса, водные и земельные ресурсы. Организации АПК могут проводить мероприятия по сохранению природных экосистем, восстановлению лесов, применению устойчивых практик земледелия и управлению водными ресурсами.

Социальные показатели являются важной составляющей ESG-показателей в организациях агропромышленного комплекса (АПК). Рассмотрим каждый из них подробнее:

1. Условия труда и безопасность работников: этот показатель отражает уровень безопасности и комфорта рабочих мест, соблюдение норм трудового законодательства, доступность медицинской помощи и другие аспекты, связанные с условиями труда. Организации АПК могут стремиться к созданию безопасной и здоровой рабочей среды, обеспечению соблюдения прав работников и поддержке их благополучия.

2. Разнообразие и равенство возможностей в организации: этот показатель отражает уровень разнообразия персонала, принятые меры для создания инклюзивной рабочей среды и обеспечения равных возможностей для всех работников. Организации АПК могут стремиться к созданию равных возможностей для всех работников независимо от пола, возраста, расы, национальности и других характеристик.

3. Уровень участия в местных сообществах и социальных программах: этот показатель отражает вовлеченность организации в местные сообщества, вклад в их развитие и поддержку социальных программ и инициатив. Организации АПК могут взаимодействовать с местными сообществами, проводить социальные программы, спонсировать проекты и содействовать развитию местных экономик.

4. Вклад в социальное благосостояние: этот показатель отражает вклад организации в общественное благосостояние через создание рабочих мест, уплату налогов, участие в благотворительных и социальных программах, поддержку образования и здравоохранения и другие социальные инициативы. Организации АПК могут стремиться к устойчивому вкладу в социальное развитие и поддержку общественных потребностей.

Управленческие показатели являются важной составляющей ESG-показателей в организациях агропромышленного комплекса (АПК). Рассмотрим каждый из них подробнее:

1. Прозрачность и отчетность о деятельности: этот показатель отражает уровень прозрачности и открытости организации в отношении своей деятельности, финансовой отчетности, структуры собственности и других ключевых аспектов. Организации АПК могут стремиться к улучшению прозрачности и отчетности, например, через регулярную публикацию годовых отчетов, деклараций о целях устойчивого развития и других форм коммуникации с заинтересованными сторонами.

2. Риск-управление и этические стандарты: этот показатель отражает эффективность системы управления рисками в организации и соблюдение этических стандартов в бизнес-практиках. Организации АПК могут разрабатывать и внедрять процессы управления рисками, проводить аудиты и контроль соответствия этическим принципам, а также обеспечивать обучение и осведомленность сотрудников в этой области.

3. Корпоративное управление и структура: этот показатель отражает эффективность корпоративного управления и структуры организации, включая принципы и механизмы принятия решений, роли и ответственности управленческих органов, а также уровень контроля и прозрачности. Организации АПК могут стремиться к улучшению корпоративного управления и структуры, например, через разработку эффективных корпоративных политик, укрепление независимого наблюдательного совета и внедрение механизмов ответственности и отчетности.

4. Инновации и инвестиции в устойчивое развитие: этот показатель отражает уровень инноваций и инвестиций организации в устойчивое развитие, включая разработку и внедрение новых технологий, процессов и продуктов, а также инвестиции в проекты и инициативы, связанные с устойчивым развитием. Организации АПК могут стремиться к стимулированию инноваций и инвестиций в устойчивое развитие, например, через разработку программ инноваций, партнерство с внешними инновационными организациями и использование фондов и инвестиций в устойчивое развитие [1].

Идентификация и мониторинг управленческих показателей помогает организациям АПК оценить эффективность своего управления, развития и инвестиций в устойчивое развитие (рис. 1).

Рис. 1. Система опорных показателей в рамках учетно-аналитической системы организаций АПК на основе ESG-принципов. Источник: составлено авторами.

Это также способствует улучшению управленческих практик и принятию решений, направленных на достижение устойчивого развития.

На втором этапе механизма формирования модели учетно-аналитической системы организаций АПК на базе ESG-принципов является определение методологии и системы сбора данных: необходимо разработать методологию и систему сбора данных, которые позволят систематически и точно собирать информацию по каждому из ESG-показателей (рис. 2). Необходимо учесть специфику АПК и различных операций и процессов в сельскохозяйственном производстве.

Рис. 2. Алгоритм определения методологии и системы сбора данных в рамках учетно-аналитической системы организаций АПК на основе ESG-принципов. Источник: составлено авторами.

На третьем этапе формирования модели учетно-аналитической системы организаций АПК на базе ESG-принципов является установление системы отчетности. Необходимо разработать систему отчетности, которая позволит организации регулярно отчитываться о своих ESG-показателях. Определите форматы отчетов, частоту их представления и заинтересованные стороны, которым будут представляться эти отчеты.

На четвертом этапе осуществляется анализ и интерпретация данных: необходимо провести анализ данных, собранных по ESG-показателям, и интерпретировать их результаты. Эти данные могут быть использованы для оценки устойчивости организации, выявления трендов, установления целей и принятия решений в области устойчивого развития.

Улучшение и оптимизация системы проводится на пятом этапе, в основе которой лежит оценка эффективности модели учетно-аналитической системы и занесение необходимых улучшений и оптимизаций в стратегическую карту. Менеджменту необходимо учитывать изменения во внешней среде, требования рынка и развитие самой организации в процессе развития и совершенствования системы.

Важно помнить, что модель учетно-аналитической системы в организациях АПК в соответствии с ESG-принципами должна быть адаптирована к конкретным условиям и потребностям организации. Рекомендуется также обратиться к специалистам в области устойчивого развития и учета, чтобы получить дополнительные рекомендации и экспертное мнение.

Заключение

Таким образом, для обеспечения сбалансированного учета экологических, экономических и социальных аспектов деятельности организаций АПК необходимо учесть все три аспекта устойчивого развития при принятии решений и оценке результатов деятельности агропромышленного производства. Среди перспективных инструментов следует выделить следующие:

1. Совершенствование систем учета и отчетности, таких как интегрированная отчетность, которая учитывает не только финансовые показатели, но и экологические и социальные показатели. Это позволяет организациям АПК оценить и представить информацию о своей деятельности, учитывая все три аспекта устойчивого развития.

2. Разработка и использование интегрированных показателей, которые объединяют экологические, экономические и социальные аспекты производительности организации АПК. Это позволяет оценить вклад организации в устойчивость и социальную ответственность, а также установить связь между этими аспектами.

3. Использование методов оценки и анализа, которые учитывают экологические, экономические и социальные факторы при принятии решений. Например, проведение жизненного цикла продукта (Life Cycle Assessment) или социальных стоимостных оценок (Social Cost-Benefit Analysis) позволяет оценить полное воздействие деятельности организации АПК на окружающую среду и общество.

4. Учет мнения и интересов заинтересованных сторон, таких как клиенты, работники, поставщики, сообщества и эксперты в экологии и социальной ответственности. Это позволяет учесть различные точки зрения и обеспечить более сбалансированные решения.

Сбалансированный учет экологических, экономических и социальных аспектов деятельности организаций АПК помогает обеспечить устойчивость и социальную ответственность, учитывая все три аспекта при принятии решений и оценке результатов. Предложенный алгоритм определения методологии и системы сбора данных в рамках учетно-аналитической системы организаций АПК на основе ESG-принципов позволит организациям достигать более устойчивого и взвешенного развития, учитывая интересы и потребности всех заинтересованных сторон.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.