* Исследование выполнено в рамках реализации тематического плана-задания РГАУ-МСХА имени К. А. Тимирязева по заказу Минсельхоза России за счет средств федерального бюджета в 2024 г.

Актуальность проблемы

Экономика отдельного хозяйствующего субъекта как целенаправленная деятельность по управлению различными видами ресурсов с целью создания продукта подвергается множеству угроз, определенному, с одной стороны, составом этих ресурсов, а с другой — видами осуществляемой деятельности. По этой причине экономическая безопасность хозяйствующих субъектов является необходимым условием функционирования современной экономики.

Экономическая безопасность является комплексной категорией, состоящей из взаимосвязанных элементов. Ученые-экономисты в настоящее время идентифицируют и описывают до десяти различных подвидов экономической безопасности, среди которых выделяют и финансовую безопасность [7].

Оценка значения финансовой безопасности в общем процессе обеспечения экономической безопасности представляется сложной в связи с неоднозначным влиянием составляющих экономической безопасности на хозяйственную деятельность организации. По мнению Р. Х. Мухина, анализ экономической безопасности предприятия сводится к изучению финансово-экономического состояния организации, следовательно, изучение финансового положения компании является приоритетным [6]. С одной стороны, такую оценку экономической безопасности можно назвать необъективной по причине игнорирования прочих составляющих безопасности. Нельзя недооценивать влияние информационной, промышленной безопасности на состояние хозяйствующего субъекта. Особенную роль ученые отводят кадровой безопасности. С другой стороны, все факторы различных составляющих безопасности оказывают значительное влияние на финансовом положении предприятия, потому анализ финансового положения предприятия приобретает особое, приоритетное значение. В связи с этим можно предложить, что анализировать экономическую безопасность организации нужно в первую очередь по его финансовому положению, однако, выделяя роль нефинансовых факторов на хозяйственную деятельность организации.

По мнению Е. И. Кузнецовой, финансовую безопасность следует понимать как уровень финансового состояния, который позволяет определить его конкурентоспособность и потенциал в эффективной реализации экономических интересов всех участников хозяйственной деятельности [4]. Согласно данному определению, предприятие при управлении своими финансами должно не только достигать успехов в реализации собственных экономических задач, но также иметь возможности для наращивания своего производства и действовать таким образом, чтобы соблюдать и свои интересы, и интересы других субъектов хозяйствования. А. М. Мугаллимов и Ю. Я. Рахматуллин же видят финансовую безопасность как способность предприятия минимизировать угрозы или полностью устранить их воздействие, которое может негативно сказаться на эффективности деятельности и рациональном использовании имеющихся ресурсов [5]. Здесь акцентируется внимание лишь на обеспечении организацией устойчивости посредством устранения негативных факторов влияния на экономическую деятельность. Не уделяется должного внимания целостности организации, а также его способности к экономическому росту, хотя перечисленные факторы оказывают прямое влияние на безопасность хозяйства.

По нашему мнению, оба определения имеют в себе рациональное зерно, в то же время не отражают полностью суть финансовой безопасности организации. Изучив дополнительно прочие исследования феномена финансовой безопасности, мы пришли к выводу, что лучше всего трактовать финансовую безопасность как совокупность мер, предпринимаемых с целью поддержания финансовой устойчивости организации, реализации ее экономических интересов, защиты от угроз и рисков, а также сохраняющих условия для ее экономического роста.

Таким образом, мы пришли к выводу, что финансовая безопасность организации является одним из приоритетных направлений обеспечения экономической безопасности организации. Текущее состояние финансовой безопасности во многом отражает состояние экономической безопасности, в связи с чем финансовый анализ предприятия занимает особое место в анализе экономической безопасности.

Цель исследования: определить, насколько полно выбранный метод формирует карту угроз и рисков финансовой безопасности организации. Определение уровня финансовой безопасности организации будет проводиться при помощи индикативного метода.

Задачи исследования: определение текущего уровня финансовой безопасности организации при помощи выбранного метода определения уровня финансовой безопасности, выявление угроз и рисков деятельности предприятия на основе полученных результатов.

Материалы, методы и условия проведения исследования

В работе изучены исследования современных экономистов, посвященные финансовой безопасности организации, в частности оценке ее уровня. Определение текущего уровня финансовой безопасности будет проводиться на примере ГК «Русагро». Эмпирической базой исследования служит консолидированная финансовая отчетность Ros AGRO PLC за период 2018–2022 гг. Для достижения цели исследования применялись общенаучные методы: абстрактно-логический, аналитический, экономико-математический.

Результаты исследования и их обсуждение

Е. В. Каранина определяет сущность финансовой безопасности как способность предприятия самостоятельно разрабатывать и проводить финансовую стратегию в соответствии с целями общей корпоративной стратегии в условиях неопределенной и конкурентной среды. Основным параметром финансовой безопасности организации является способность противостоять существующим и возникающим опасностям и угрозам, стремящимся причинить финансовый ущерб предприятию или нежелательно изменить структуру капитала. Для обеспечения исполнения параметра организация обязана поддерживать финансовую устойчивость, равновесие, обеспечивать достаточную финансовую независимость предприятия и гибкость при принятии финансовых решений [3].

Основными задачами предприятия в области финансов являются:

1) определить наиболее важные направления развития предприятия;

2) определить угрозы, которые могут снизить эффективность финансовой деятельность финансовой деятельности предприятия;

3) разработать механизм минимизации рисков;

4) снизить риски и устранить угрозы посредством разработанных механизмов [6].

Для оценки финансовой безопасности организации в настоящее время используют различные методы. Наиболее распространенным является индикативный метод, согласно которому отбирается ряд индикаторов, характеризующих финансовую безопасность предприятия. Сопоставляя полученные значения индикаторов с пороговыми значениями, производится оценка финансовой безопасности [1].

Финансовую безопасность организации характеризует его финансовое состояние. Под финансовым состоянием понимается комплексная характеристика предприятия, отражающая в системе показателей состояние имущества и обязательств организации, а также характеризующая эффективность использования финансовых ресурсов. Эффективность работы организации отражают следующие группы показателей:

1) показатели платежеспособности;

2) показатели финансовой устойчивости;

3) показатели деловой активности;

4) показатели рентабельности [2].

Платежеспособность характеризуется показателями ликвидности, наиболее важны показатели абсолютной, текущей и промежуточной ликвидности, а также величиной собственных оборотных средств.

Основным показателем финансовой устойчивости организации является коэффициент концентрации собственного капитала. Кроме того, при анализе финансового состояния еще анализируются коэффициент концентрации заемного капитала, коэффициент соотношения собственных и заемных средств, коэффициент маневренности собственного капитала.

Деловая активность характеризуется за счет показателей оборачиваемости, в частности совокупных активов, оборотных активов, собственного капитала и дебиторской задолженности.

Рентабельность анализируется в первую очередь посредством сравнения показателей рентабельности активов и собственного капитала.

Итак, проанализируем показатели ликвидности компании за указанный период (табл. 1).

Источник: составлено авторами на основе консолидированной отчетности ROS AGRO PLC [8].

Показатели платежеспособности ГК «Русагро» иллюстрируют нам двойственный характер текущего положения компании.

С одной стороны, рост показателя абсолютной ликвидности почти в три раза с 2018 по 2022 г. показывает высокую платежеспособность организации в краткосрочном периоде. В случае возможных непредвиденных обстоятельств организация способна быстро покрыть ряд срочных обязательств, что характеризует ее платежеспособность исключительно положительно. Схожая ситуация наблюдается с коэффициентом промежуточной ликвидности. Несмотря на резкий рост показателя в 2019 г. и его небольшое снижение в 2020 г., далее он стал расти и на 2022 г. превышает показатель 2018 г. почти в 2 раза, приблизившись к пороговому значению высокого уровня безопасности. Рост коэффициента продолжался даже в начале глобального кризиса, вызванного пандемией коронавируса, а также при ухудшении политической обстановки в 2022 г. Благодаря этому можно сделать вывод о хорошем уровне устойчивости организации при кризисах.

Однако текущая ликвидность компании, находясь в пределах пороговых значений среднего уровня финансовой безопасности, с 2019 г. снизилась почти на 23%. Тенденция к понижению общего уровня платежеспособности предприятия может негативно сказаться на его деятельности, став причиной реализации риска банкротства в долгосрочной перспективе. Этому может поспособствовать и снижение доли собственных денежных средств: за пять лет она снизилась в два раза. Рост объема обязательств организации может негативно сказаться не только на ее финансовом благополучии, но и на производстве товаров и услуг, о чем пойдет речь далее.

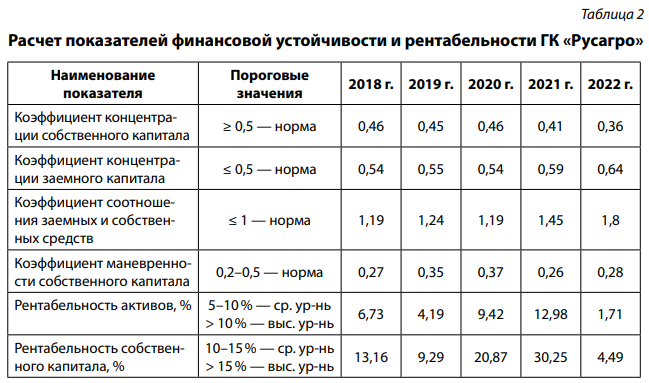

Теперь рассмотрим показатели финансовой устойчивости ГК «Русагро». Сразу стоит отметить, что анализ финансовой устойчивости организации тесно связан с анализом рентабельности ее производства. В зависимости от коэффициентов производительности будут немного уменьшаться или увеличиваться требования к структуре пассивов. По этой причине в табл. 2 показатели финансовой устойчивости и рентабельности будут рассматриваться вместе.

Источник: составлено авторами на основе консолидированной отчетности ROS AGRO PLC [8].

В целом, ориентируясь по данным таблицы, можно разделить деятельность организации за анализируемый период на три условных промежутка:

1. Первый — 2018 г. — характеризуется нормальным уровнем рентабельности. Доля собственного капитала предприятия в структуре пассивов в этот период близка к пороговому значению. Можно утверждать, что финансовая безопасность предприятия находится на среднем уровне за счет неплохой эффективности использования активов и собственного капитала.

2. Второй — 2019–2021 гг. — характеризуется сначала падением рентабельности производства, а затем — резким ее подъемом. Доля обязательств незначительно подросла, однако в данном случае это не стоит оценивать как значительную угрозу ввиду крайне высокой эффективности производства: в 2020 г. рентабельность (и активов, и капитала) выросла более чем в два раза, в 2021 г. на 30% выросла рентабельность активов, а рентабельность капитала — на 50%. Итоговые значения значительно превышают пороговые, поэтому, несмотря на рост заемного капитала, в этот период можно говорить в целом о высоком уровне финансовой безопасности ГК «Русагро».

3. Третий — с 2022 г., — кризисный период, в котором показатели рентабельности упали до критических значений. На фоне этого продолжает неуклонно снижаться доля собственного капитала предприятия. В совокупности указанные факторы говорят о низком уровне финансовой безопасности в текущем периоде.

При всем этом показатель маневренности собственного капитала с начала анализируемого периода практически не изменился в конце, несмотря на рост в 2018–2020 гг., оставаясь при этом в пределах пороговых значений. Таким образом, изучаемое предприятие сохраняет за собой возможность вкладывать достаточное количество собственных средств в оборотные активы.

Теперь проанализируем динамику изменения показателей деловой активности рассматриваемой организации (табл. 3).

Источник: составлено авторами на основе консолидированной отчетности ROS AGRO PLC [8].

За период 2018–2022 гг. показатели оборачиваемости активов и капитала выросли, несмотря на то что после 2021 г. они стали снижаться. Это говорит о росте эффективности управления активами и собственным капиталом. Однако показатель оборачиваемости дебиторской задолженности организации в сравнении с началом периода снизился, причем в сравнении с 2021 г. видно значительное падение, что можно понимать как показатель снижения эффективности управления дебиторской задолженностью. В свою очередь, это может привести к уменьшению объема оборотных активов и, как следствие, — снижению платежеспособности организации.

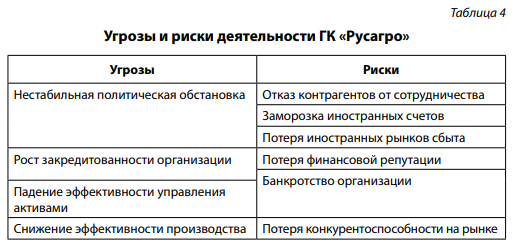

На основании проведенных расчетов и анализа динамики изменения показателей финансовой безопасности организации выведем основные угрозы и риски, которые могут угрожать организации (табл. 4). Мы считаем, что угрозы и риски взаимосвязаны, потому каждой выделенной угрозе были представлены соответствующие риски.

Источник: составлено авторами.

Снижение уровня текущей ликвидности связано с непропорциональным ростом объемов оборотных активов в сравнении с краткосрочными обязательствами.

В частности, рост последних во многом связан с увеличением объемов заемных средств, взятых в долг у банковских организаций или прочих предприятий, в связи с чем можно говорить о росте закредитованности ГК «Русагро».

Это подтверждают и показатели концентрации капитала, демонстрирующие рост объемов заемных средств в сравнении с собственными. Это может привести в долгосрочной перспективе к потере финансовой репутации и, как следствие, — инвестиций со стороны акционеров, а также возможности брать кредиты и займы в банковских организациях. В свою очередь, увеличение числа обязательств вынуждает анализируемое предприятие тратить большее число финансовых ресурсов на погашение долгов, а не на развитие собственного производства, в связи с чем возникает проблема с его финансированием со стороны организации, вследствие чего существует высокая угроза падения эффективности производственной деятельности организации, о чем свидетельствует падение показателей рентабельности. Сочетание указанных неблагоприятных факторов может привести к возникновению риска потери конкурентоспособности.

Однако необходимо понимать, что деятельности предприятия мешают не только внутренние угрозы, но и внешние и снижение показателей до критического уровня может быть связано с внешними факторами. Известно, что ГК «Русагро», как и многие российские компании, подпала под санкции со стороны Европейского союза, из-за чего основная часть иностранных счетов компании была заморожена, а многие контрагенты отказались от работы с организацией. Кроме того, в текущей политической обстановке организации может быть трудно реализовывать свою продукцию покупателям из стран, которые ввели против компании санкции, т. е. можно говорить о риске потери иностранных рынков сбыта.

В связи с вышеизложенным нами была разработана авторская информационно-аналитическая система обеспечения финансовой безопасности организации, которая также способна давать прогнозную оценку внешней среды организации (рисунок). Предложенная система реализуется следующим образом. Финансовый отдел, бухгалтерия и экономический отдел во взаимосвязи с отделом экономической безопасности занимаются формированием моделей внешней и внутренней среды, а также модели финансового состояния организации. На базе перечисленных моделей отдел экономической безопасности осуществляет построение прогнозной модели финансовой безопасности. На всех этапах формирования прогнозных моделей осуществляется координация данных процессов со стороны руководства организации. Далее прогнозная модель финансовой безопасности используется для выявления потенциальных угроз и рисков, которые могут возникать как внутри организации, так и вследствие влияния внешних факторов.

Рисунок. Информационно-аналитическая система обеспечения финансовой безопасности организации. Источник: разработано авторами.

Результаты этой аналитической работы обрабатываются в отделе экономической безопасности и являются основой для разработки предупреждающих мероприятий по обеспечению финансовой безопасности. Работа информационно-аналитической системы обобщается в виде управленческой отчетности о состоянии финансовой безопасности, которая активно используется руководством всех финансово-экономических служб организации.

Заключение

На основании проведенного анализа данных о деятельности ГК «Русагро» организации мы пришли к следующим выводам:

1. Применение индикативного метода позволяет выделить в первую очередь внутренние угрозы и риски хозяйственной деятельности организации, что делает анализ неполным ввиду игнорирования внешних факторов.

2. Между внутренними и внешними угрозами есть взаимосвязь. Мы можем предположить, что реализация определенных внутренних угроз может быть подтолкнута разными внешними угрозами.

3. Для более полной характеристики деятельности организации стоит анализировать не только финансовые, но и прочие показатели, отражающие хозяйственную деятельность предприятия. В частности, анализ должен касаться взаимодействия хозяйствующего субъекта с явлениями извне, так как развитие внутренних угроз связано в том числе с внешними факторами.

4. Предложенная информационно-аналитическая система обеспечения финансовой безопасности дает возможность организовать комплексный подход к процессам моделирования развития организации по всем основным финансовым аспектам, сформировать наиболее приближенную к реальности модель финансовой безопасности, идентифицировать риски и угрозы, спроектировать план мероприятий по их ликвидации и минимизации.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.