Совершенствование деятельности организаций путем внедрения инновационных технологий — одна из наиболее актуальных проблем современной экономической науки и хозяйственной практики. Причиной тому выступает высокая роль инновационной деятельности при организации производства и потребления в экономике. В особенности инновации важны при управлении финансами, где финансовые инновационные технологии — инструмент управления финансовой устойчивостью и экономической безопасностью организации.

При этом ближайшей перспективой развития хозяйственной деятельности является продолжение активного процесса внедрения новых современных финансовых технологий, которые выступают продуктом инновационной деятельности и перехода стран, в том числе Российской Федерации, к модели «цифровой» экономики.

В последние годы отечественные коммерческие организации стали все активнее применять инновационные технологии для совершенствования своих бизнес-процессов и финансовых операций. Такая тенденция активного практического применения инноваций и финансовых технологий связана в первую очередь с масштабами рыночной конкуренции, периодическими экономическими кризисами, когда в условиях ужесточенной конкурентной борьбы организации ищут пути и средства для повышения уровня своей финансовой устойчивости.

Актуальность исследования тенденции развития финтехсектора заключается в том, что при помощи финансовых технологий организации совершенствовуют свою деятельность в рамках управления как финансами, так и производственными процессами.

Целью настоящей статьи является выявление основных тенденций текущего развития сектора финансовых технологий.

***

Для этого в рамках научного исследования необходимо решение следующих задач:

- анализ текущих тенденций развития сектора финансовых технологий, в частности изменения объемов мирового рынка их финансирования;

- рассмотрение особенностей функционирования отдельных финтехстартапов и финтехкомпаний, продукция которых может стать определяющей в сфере финансовых технологий;

- выделение основных преимуществ применения основных финансовых технологий;

- выявление основных недостатков применения финансовых технологий, разработанных различными финтехстартапами;

- формулирование основных проблем, которые препятствуют активному развитию и масштабированию инновационных финансовых технологий.

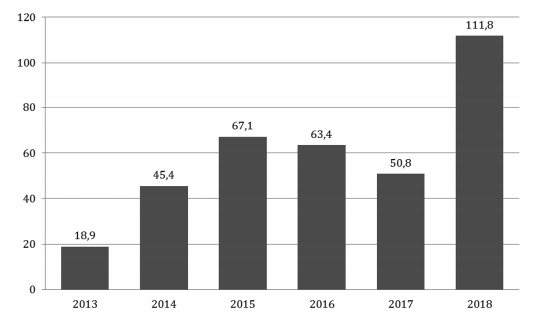

Динамика объема мирового рынка финансирования финтехотрасли в млрд долларов США [3]

На сегодняшний день процесс реструктурирования мировой экономики, выражающийся в активных торговых войнах, закрытии границ и усиливающейся волатильности финансовой сферы, является одним из ключевых факторов развития процессов импортозамещения и развития деятельности любых национальных бизнес-структур. В связи с этим значительное воздействие этих процессов оказывает и на развитие экономики в Российской Федерации.

Процессы реструктурирования мировой экономики, связанные с обособленностью национальных экономик, имеют как отрицательные, так и положительные последствия. Среди оптимистических сценариев развития реструктурирования мировой экономики — образование новой волны научно-технической революции, способствующей процессам импортозамещения, в рамках которых развиваются в том числе инновационные финансовые технологии. Инновационная деятельность хозяйствующих субъектов становится обязательным инструментом стратегического планирования и управления развитием бизнеса в условиях современной экономической конъюнктуры России.

Подтверждением сказанному является международная практика, где наблюдается тенденция роста объема рыночной капитализации финансирования финтехкомпаний путем проведения сделок слияния и поглощения (см. рисунок).

Например, в период 2013 г. объем финансирования финтехкомпаний составлял порядка 18,9 млрд долл. США, а в 2015 г. данный показатель продемонстрировал рост практически в 4 раза, повысившись к 67,1 млрд долл. По итогам календарного 2018 г. объем рынка финансирования финтехотрасли во всем мире составил рекордные 111,8 млрд долл.

Рассматривая финтехпредприятия, необходимо отметить, что это технологический проект в области финансовых сервисов, ключевой сферой внедрения продукции которого выступает финансовая деятельность организаций [5].

ОТДЕЛЬНЫЕ ФИНТЕХКОМПАНИИ

На сегодняшний день стоит выделить отдельные финтехкомпании мирового масштаба, технологии которых могут быть революционными для международной и отечественной экономики [1]:

- финтехстартап с платежной системой Ripple, которая позволяет любым организация со всех точек мира проводить финансовые транзакции без посредников и гарантирует при этом безопасность денежных средств;

- финтехстартап Circle, ядром которого является приложение для социальных сетей, позволяющее отправлять сообщения и деньги (данная финансовая технология особенно актуальна для развития рынка краудфандинга, где одним из основных направлений является сбор денежных средств для внедрения инноваций);

- проект Revolut — британский финтехстартап, предлагающий сервис, который помогает обменивать одну валюту на другую без банковских комиссий, конвертируя средства по среднему курсу на рынке. На сегодняшний день проект поддерживает 23 мировые валюты. В его рамках задействовано 1500 человек. Еще в 2016 г. руководством компании было объявлено решение по выходу на рынок России. Планы по выходу на рынок России в 2019 г. отменены, не стоят и на 2020 г. При этом руководство финтехкомпании не комментирует эти планы, отказываясь от прямых комментариев [4].

С другой стороны, компания Revolut привлекла 336 млн долл. частных инвестиций и оценивается на сегодняшний день в 1,7 млрд долл. Среди ее конкурентных преимуществ — инновационные продукты, к основным направлениям которых относятся кредиты, страховки, криптовалюта, бизнес-аккаунты, премиальные пластиковые карточки. Также стартап работает над трейдингом и робоинвестингом. Существуют планы запустить собственное кредитование благодаря сотрудничеству с p2p-платформами. Также запускается сервис для бизнес-лаунжей в аэропортах и эквайринга для бизнеса [4].

Благодаря такой разносторонности данный финтехстартап имеет возможность создать конкуренцию для отечественных банков, которые крайне неохотно формируют свои бизнеспартнерские отношения с предприятиями, функционирующими в разных отраслях экономики.

Среди основных конкурентов создатели Revolut называют «Тинькофф Банк». Однако в 2020 г. запуска проектов на территории России не будет по причине того, что отечественный рынок ограничен в платежеспособности своих потребителей, из-за чего данная финтехкомпания обращает внимание на другие рынки, среди которых — Сингапур.

ТРЕНДЫ РЫНКА

Отечественный рынок финтехкомпаний на данный момент находится на этапе «зарождения». Аналогичная ситуация наблюдается и на мировом пространстве. Следует отметить, что по этой причине источники внешнего финансового капитала для отечественных финтехорганизаций значительно ограничены. Стоит также сказать, что в перечне описанных финансовых технологий, которые способны создать технологическую революцию, большинство принадлежат различным финтехстартапам. Это как минимум свидетельствует о том, что многие технологические корпорации или не способны предложить конкурентоспособные финансовые технологии, или не заинтересованы в данном векторе развития своего бизнеса [6].

Вполне возможно и то, что такая ситуация обусловлена тем, что многие финансовые технологии, которые предлагаются различными финтехстартапам зарубежному и отечественному бизнесу, по факту [7]:

- завышены в своей стоимости;

- имеют «сырой» продукт и ограниченную потребительскую ценность;

- используют «волну хайпа» вокруг финансовых технологий и инноваций, в том числе в области криптовалют, из-за чего они сочетают как завышенную стоимость, так и не до конца разработанный сам продукт.

Помимо этого, наличие отдельных проблем не скрывают и руководители самих финтехстартапов, которые, по их мнению, препятствуют их активному развитию и масштабированию в рамках производства революционных финансовых технологий [2]:

- ограниченная клиентская база, которая делает продукцию финтехкомпаний немассовой;

- закрытость менеджмента крупнейших корпораций, в особенности на территории России, от возможных «заинтересованных лиц» (многие корпорации нашей страны не выступают публичными компаниями и не публикуют свою коммерческую информацию для стейкхолдеров, что усложняет процесс установления с ними деловых контактов );

- отсутствие необходимого уровня доступа к альтернативным источникам привлечения внешнего финансового капитала, таким как венчурное финансирование, краудфандинг и финансовый лизинг.

Таким образом, конечные результаты деятельности финтехкомпаний — это интеграционные процессы, когда их технологии в виде продукта имеют спрос со стороны коммерческих организаций. Но, как показывает отечественная практика, данные интеграционные процессы неустойчивые и требуют дальнейшего совершенствования и развития.

С другой стороны, необходимо объективно оценивать перспективы развития финтехкомпаний в условиях цифровизации экономики Российской Федерации. Крайне затруднительно полагать, что финтехкомпании, разрабатывающие финансовые технологические инновации, станут в ближайшее время реальными конкурентами деятельности многих финансовых организаций, которые предоставляют традиционные услуги по проведению финансовых операций. Тому есть одна весомая причина: доступ компаний — разработчиков финансовых технологий к финансовой базе. Точнее, ограниченные финансовые ресурсы, дефицит свободных денежных средств.

ИТОГИ

Таким образом, подводя итоги, можно сделать следующие выводы:

- текущий этап развития финтехсектора демонстрирует стремительный рост своих масштабов, включая объем финансирования;

- в связи с притоком финансовых ресурсов все чаще формируются новые финтехстартапы, производящие эффективные инновации в области финансовых технологий;

- несмотря на это, многие финтехкомпании являются неконкурентоспособными и производят финансовые технологии, практическая польза от которых находится пока на минимальном уровне.