Дата поступления рукописи в редакцию: 16.05.2024

Дата принятия рукописи в печать: 18.06.2024

ВВЕДЕНИЕ

На сегодняшний день в условиях экономической и политической нестабильности у многих экспертов все чаще назревает вопрос об устойчивости текущей глобальной финансовой системы. Становится очевидным «перегрев» финансовых рынков развитых стран, что подчеркивает необходимость поиска альтернативных направлений для инвестиций мирового капитала.

Целью данного исследования является анализ потенциала инвестирования в страны БРИКС с использованием структурных продуктов для стимулирования перемещения капитала из развитых стран в эти рынки, способствуя таким образом повышению внутреннего спроса на финансовые инструменты. На основе результатов исследования авторами предлагаются поэтапные рекомендации по развитию рынка структурных продуктов стран БРИКС.

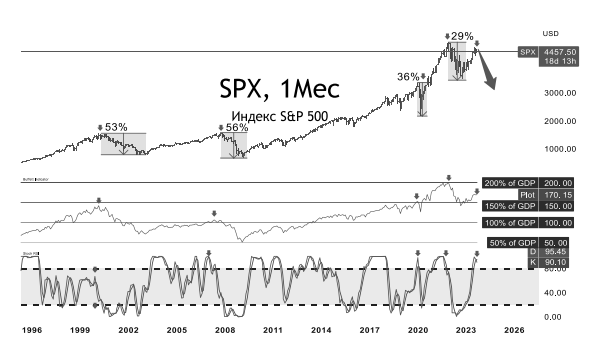

Значительные изменения в финансовых парадигмах отражаются в динамике ведущих индексов, которые определяют направления инвестиций мирового капитала. Ключевым из них является индекс S&P 500, который по множеству показателей считается переоцененным даже больше, чем перед кризисом «доткомов» 2001 г., ипотечным кризисом 2007-го, а также в период пандемии COVID-19.

Рис. 1. Анализ динамики индекса S&P 500 посредством индикатора Баффета и стохастического индекса относительной силы. Источник: TradingView [Электронный ресурс]. URL: https://ru.tradingview.com/ (дата обращения: 11.04.2024).

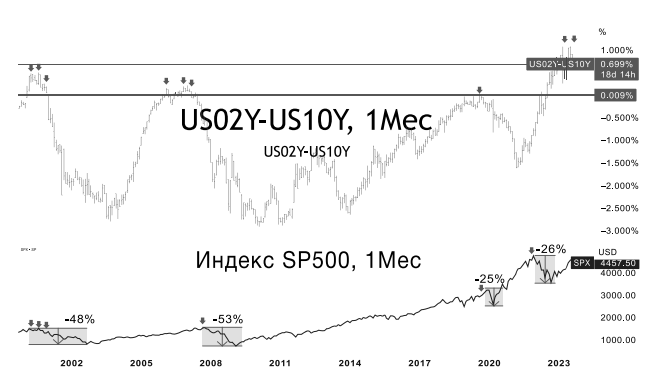

Помимо явных индикаторов технического анализа, указывающих на назревающий кризис, существует множество других фундаментальных показателей, которые указывают, что данный кризис повлечет за собой не просто коррекцию, а необходимость поиска альтернативных инструментов. Долговой рынок США, или «умные» деньги, демонстрирует инверсивную кривую доходности, что исторически указывает на то, что инвесторы видят риски резкого падения фондовых рынков в ближайшее время (рис. 2). Однако, ссылаясь на ретроспективу динамики данного показателя за последние 30 лет, можно сказать, что текущий спред указывает на существенно более сильный кризис, чем ранее за этот период.

Рис. 2. Спред доходности 2- и 10-летних облигаций США и динамика индекса S&P 500. Источник: TradingView [Электронный ресурс]. URL: https://ru.tradingview.com/ (дата обращения: 11.04.2024).

В настоящее время термин «перегрев» в контексте американского фондового рынка является несколько искаженным. Ранее он указывал на то, что активы были переоценены относительно их реальной стоимости, что могло привести к резкому корректированию цен в будущем. Это означало, что инвесторы переоценивали ожидаемую доходность ценной бумаги, и такое состояние скоро могло быть скорректировано путем массовой продажи данного актива.

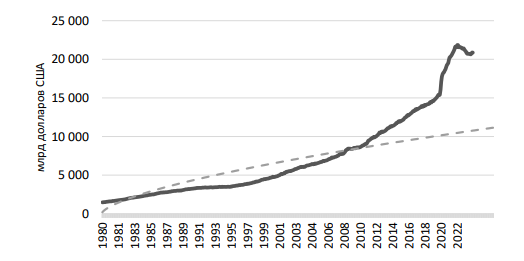

Однако сегодняшняя ситуация отличается: «перегрев» рынка стал системным результатом. Структура системы изменилась таким образом, что поток эмиссионных денег имеет устойчивую безальтернативную структуру инвестирования, и в настоящее время рынки все больше зависят от политики федеральной резервной системы, а не от реального состояния экономики и потенциальных рисков (рис. 3).

Рис. 3. Денежная масса М2 США и линия тренда [5]

После краха всех рынков в 2020 г. произошло их стремительное восстановление, что продемонстрировало самую короткую рецессию во всей истории наблюдений. Начало нового цикла деловой активности было предположено на основе статистических данных о возобновлении роста, и ФРС начала эмиссию в расчете на то, что глобальный рынок успешно впитает новый приток ликвидности. Неясно, почему чиновники ФРС посчитали, что применение привычных методов, работавших на протяжении многих лет, было эффективно в той ситуации. На ранних этапах 2021 г., когда инфляция только начала расти, многие заявления указывали на временный характер инфляции, но конечный результат оказался неожиданным для них, хотя соответствовал классическим экономическим моделям.

Дополнительная эмиссия, введенная после падения рынков из-за пандемии COVID-19, стимулировала сильный и необоснованный согласно фундаментальным экономическим показателям рост фондового рынка, а последующее повышение инфляции привело к отрицательной реальной доходности индекса S&P 500, что не наблюдалось со времен послевоенной инфляции 1940-х гг. Реальная безрисковая доходность упала до невиданных ранее уровней, и отказали все инструменты абсорбции денежной эмиссии. Поэтому закономерно, что инфляция достигла уровня 40-летней давности и продолжает расти даже после прекращения денежной эмиссии ФРС.

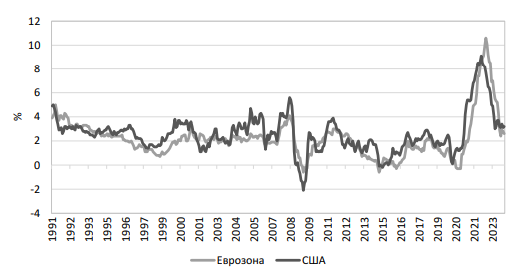

Такая ситуация привела к «новой реальности», как ее назвали экономисты: эмиссия не прекращается, рынки продолжают расти, ставки повышаются, и инвесторы наблюдают необоснованно высокие стоимости активов. Беспрецедентные значения инфляционных показателей развитых стран, изображенных на рисунке 4, подчеркивают основной тезис работы о масштабах назревающего финансового и экономического кризиса и о необходимости поиска альтернативных инвестиционных инструментов. Текущая финансовая конъюнктура явно указывает на «перегретость» рынка США как инструмента инвестирования мирового капитала.

Рис. 4. Инфляционная динамика в развитых странах [22]

Стоит отметить, что за последнее время появилось множество других причин для отказа от инвестиций в долларовой парадигме. Блокировка средств ЦБ РФ на сумму более 300 млрд долл. вызвала широкий резонанс [1], а многие лидеры стран публично поднимали вопрос доверия текущей системе. Также подрывает доверие текущим устоям беспрецедентная блокировка активов НРД в Euroclear, которая ограничила доступ к активам на сумму более 27 млрд долл. для физических и юридических лиц в РФ [20].

МЕТОДЫ ИССЛЕДОВАНИЯ

В работе используются монографический и аналитический методы исследования. Для определения потенциала применения финансовых структурных продуктов в контексте БРИКС были проанализированы академические статьи, публикации международных организаций и информационных агентств и других релевантных источников. Был осуществлен сбор и анализ статистических данных, касающихся экономических показателей, объемов торговли, фундаментальных и технических показателей финансовых рынков, частоты публикаций научных статей и других ключевых параметров. Для прогнозирования динамики финансовых рынков в рамках БРИКС была разработана эконометрическая модель на основе многовариантной линейной регрессии. Эконометрическая модель позволила оценить влияние различных экономических факторов на динамику фондовых рынков БРИКС и сформировать прогнозы на основе текущих тенденций.

РЕЗУЛЬТАТЫ

Сравнительный анализ потенциала инструментов инвестирования мирового капитала и определение потенциального эффекта от структурных продуктов требуют последовательности и наглядности, поэтому авторами был определен следующий план исследования:

1. Обзор литературы и статистики исследований на тему БРИКС и структурных продуктов.

2. Сравнительный анализ финансовых показателей компаний стран БРИКС и развитых стран.

3. Оценка экономического потенциала объединения БРИКС.

4. Роль структурных продуктов и потенциал использования структурных продуктов на рынках БРИКС.

5. Моделирование потенциала фондовых рынков стран БРИКС с использованием структурных продуктов.

6. Обсуждение.

7. Заключение.

ОБЗОР ЛИТЕРАТУРЫ И СТАТИСТИКИ ИССЛЕДОВАНИЙ НА ТЕМУ БРИКС И СТРУКТУРНЫХ ПРОДУКТОВ

Высокий интерес к исследованию особенностей, условий, возможностей и перспектив в контексте взаимодействия анклава БРИКС наблюдается и в научном сообществе, которое фокусируется на оценке отдельных составляющих деятельности БРИКС и эффектах в целом. На рисунке 5 представлены результаты проведенного контент-анализа частоты публикаций по представленным темам (ключевым запросам) в журналах ВАК и РИНЦ.

Рис. 5. Частота публикаций по представленным темам в журналах ВАК и РИНЦ за 2011–2022 гг. Источник: Elibrary.ru [Электронный ресурс]. URL: https://www.elibrary.ru/defaultx.asp (дата обращения: 18.04.2024).

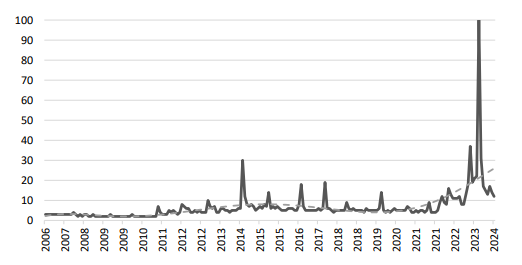

Не только выделяются перспективы анклава БРИКС в научной среде, но также наблюдается рост обывателей, интересующихся данным вопросом. На рисунке 6 представлен график динамики запросов BRICS в Google. C 2022 г. наблюдается небывалый рост интереса к данной тематике у пользователей всего мира, что является очередным подтверждением потенциала данной темы.

Рис. 6. Статистика запросов «BRICS» в Google по 100-балльной системе рейтинга [23]

Объединение рынков БРИКС потребует выработки суверенного финансового контура, что может быть сделано в том числе с помощью структурных продуктов. Учитывая рост востребованности и потребность в структурных финансовых продуктах на рынке, причем со стороны как квалифицированных профессиональных инвесторов, так и частных лиц, научное и профессиональное сообщество аналогичным образом реагирует на запросы рынка, в связи с чем, начиная с 2014 г., возросло количество исследований, посвященных структурным финансовым продуктам (рис. 7).

Рис. 7. Частота публикаций по представленным темам в журналах ВАК и РИНЦ за 2000–2022 гг. Источник: Elibrary.ru [Электронный ресурс]. URL: https://www.elibrary.ru/defaultx.asp (дата обращения: 18.04.2024).

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ КОМПАНИЙ СТРАН БРИКС И РАЗВИТЫХ СТРАН

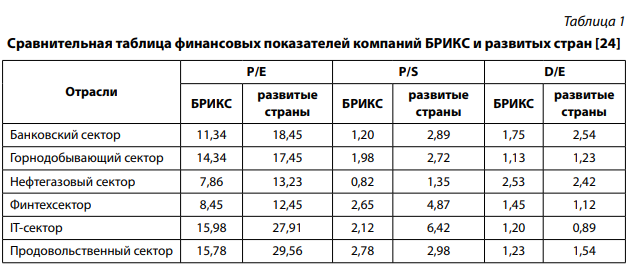

Для оценки потенциала финансовых рынков важно определить уровень переоцененности или недооцененности компаний, и одним из наиболее широко используемых инструментов являются финансовые мультипликаторы. Существует множество мультипликаторов, но в данном исследовании выделены три основных: P/E (Price to earnings — отношение цены акции к прибыли на одну акцию); P/S (Price to sales — отношение цены акции к выручке на одну акцию) и D/E (Debt to equity — отношение заемного капитала к собственному).

Результатом данной части исследования является сравнительная таблица финансовых мультипликаторов для отраслей экономики. В работе проводятся расчеты для состава БРИКС до его расширения в 2024 г., поскольку на момент написания статьи отсутствуют данные о влиянии присоединения новых членов на экономические показатели компаний и стран БРИКС.

Таблица 1 содержит средние значения по секторам компаний стран БРИКС, в расчетах использовались данные не менее чем по 10 компаниям из каждого сектора. Полученная таблица явно демонстрирует недооцененность компаний стран БРИКС, что подтверждает основную гипотезу исследования о том, что рынок БРИКС можно рассматривать как альтернативу для инвестирования мирового капитала.

ОЦЕНКА ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА ОБЪЕДИНЕНИЯ БРИКС

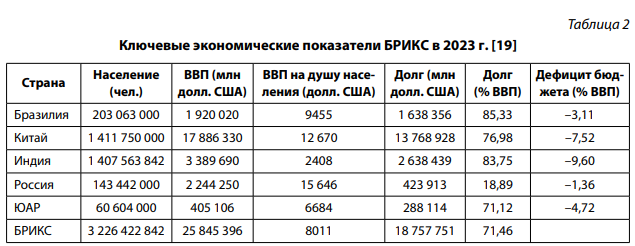

Текущее состояние экономик стран БРИКС отображено в таблице 2. Явно выделяется низкое соотношение долга стран БРИКС к ВВП в сравнении с развитыми странами, долг которых в большинстве случаев кратно превышает годовое значение ВВП.

Создание объединения БРИКС направлено на укрепление экономических связей между участниками, и их экономики продемонстрировали стабильность по сравнению с экономиками западных стран. Основные показатели свидетельствуют о том, что присутствие в БРИКС оказывает положительное воздействие на экономики участвующих стран на протяжении более чем двух десятилетий (табл. 2). Многогранные формы сотрудничества в рамках этого объединения непрерывно способствуют улучшению экономической ситуации в России: в соответствии с данными Росстата рост ВВП в 2022 г. составил 24 %, несмотря на многочисленные санкции, введенные западными странами.

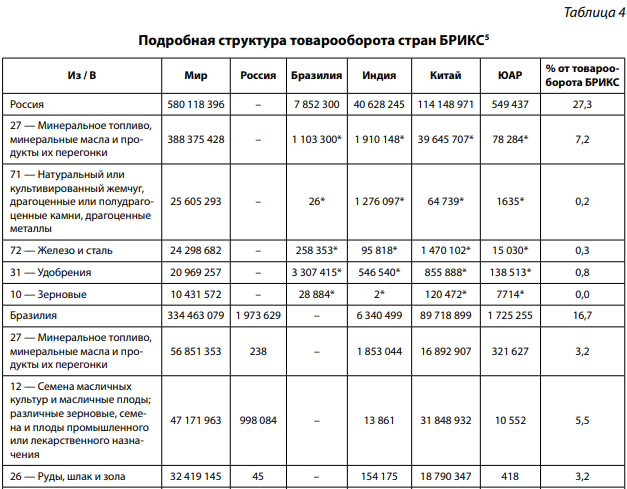

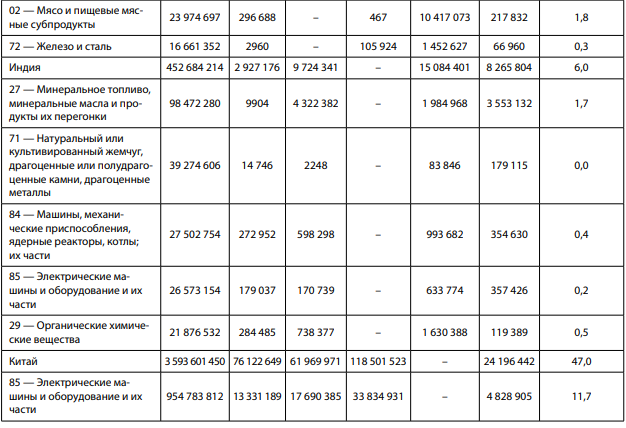

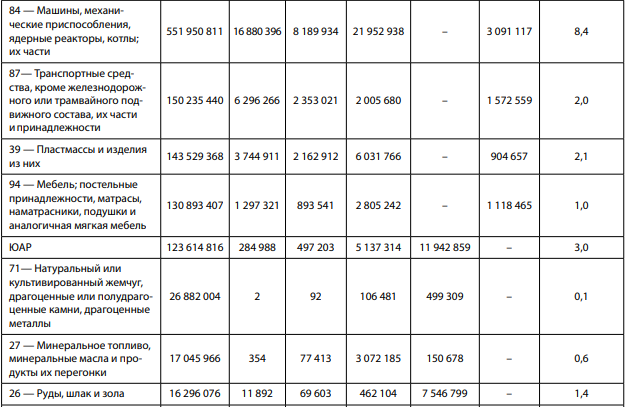

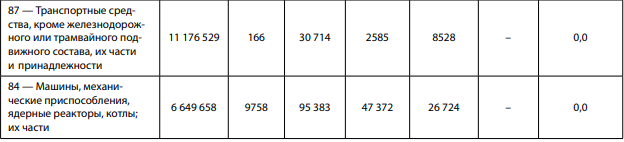

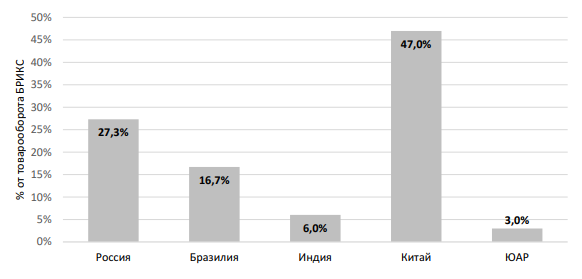

Анклав БРИКС основан для укрепления экономических связей между странами-участницами, что отражается в увеличении товарооборота. Структура товарооборота БРИКС отображена в таблице 4, из которой видно, что основополагающую роль имеет Китай, это подтверждается графиком распределения товарооборота между странами на рисунке 8.

* Оценочные данные.

Рис. 8. Распределение товарооборота стран БРИКС. Источник: Trademap // ITC [Электронный ресурс]. URL: https://www.trademap.org/Index.aspx (дата обращения: 11.04.2024).

Торговое взаимодействие в рамках БРИКС имеет стратегическое значение для экономики России, поскольку обеспечивает значительную часть рынков сбыта. В 2022 г. доля экспорта России в страны альянса составила 28,1 % от общего объема экспорта страны. Кроме того, Россия занимает ведущее положение по общему объему товарооборота внутри БРИКС, имея 27,3 % от общего объема торговли в альянсе. Эти факты подчеркивают значимость и потенциал БРИКС для России, особенно в условиях текущего санкционного давления.

В период глобальной экономической нестабильности следует отметить, что использование исключительных методов «экономической войны», таких как блокировка активов Центрального банка РФ, вызывает опасения у руководителей многих стран. Например, руководство Министерства финансов Китая выразило публичное недоверие к текущей мировой финансовой системе [10]. Торговая война между США и Китаем, начавшаяся в 2018 г., также усугубляется ограничениями на импорт китайских товаров, санкциями против частных китайских компаний и препятствиями для листинга китайских компаний на американских биржах. Блокировка активов Национального резервного депозитария в Clearstream [16] привела к заморозке иностранных активов для многих российских инвесторов, что также подрывает доверие к существующему мировому финансовому порядку.

Переход к новой финансовой парадигме инвестирования мирового капитала требует развития брокерской инфраструктуры. Ведущая в России брокерская компания Сбера сообщила о возможности доступа к китайскому рынку для своих клиентов, что позволит российским инвесторам вкладывать средства в азиатскую юрисдикцию и одновременно обеспечивать дополнительную валютную диверсификацию с использованием гонконгского доллара [8]. Кроме того, компания «Финам» [15] планирует предоставить доступ к фондовым рынкам Китая, Бразилии [11] и Индии [6] для своих клиентов. Шаги к обеспечению доступа к странам БРИКС для частных инвесторов из России демонстрирует, насколько важным приоритетом является данный инфраструктурный прогресс для российских регуляторов.

Санкционное давление и нарушение основных принципов международного сотрудничества катализируют процессы формирования альтернативных экономических союзов. Анклав БРИКС как альтернатива существующей системе получает все большую поддержку от различных стран: в 2024 г. к числу членов БРИКС присоединились еще пять новых стран — Египет, Иран, Объединенные Арабские Эмираты, Эфиопия и Саудовская Аравия [30]. Однако к марту 2024 г. Саудовская Аравия еще не приняла окончательного решения о своем участии в объединении БРИКС [3].

Множество экспертов и высокопоставленных представителей стран активно лоббируют концепцию альтернативной мировой резервной валюты, основанной на объединении БРИКС, с целью снижения влияния долларовой системы [17]. Следует отметить пример ЭКЮ (European Currency Unit), предшественника евро, который сыграл ключевую роль в процессе европейской интеграции. Исходя из подобных прецедентов, рассматривается возможность создания единой валюты для БРИКС, которая будет укрепляться за счет растущей экономической мощи альянса и позволит сформировать независимый финансовый контур.

РОЛЬ СТРУКТУРНЫХ ПРОДУКТОВ И ПОТЕНЦИАЛ ИХ ИСПОЛЬЗОВАНИЯ НА РЫНКАХ БРИКС

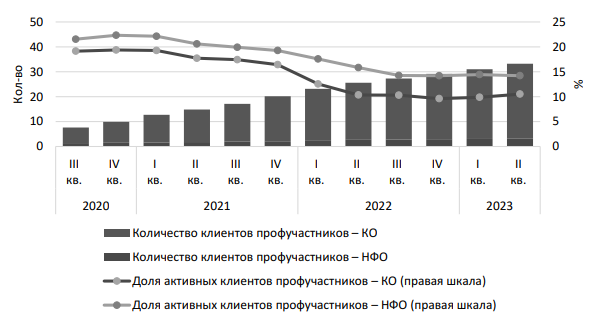

Вопреки ожиданиям архитекторов «санкционных инструментов», активно применяемых в последние годы против экономики России, рынок акций и биржевая инфраструктура не только устояли, но и продолжили эффективно работать, обеспечивая переток финансов от различных секторов экономики в инвестиционный сектор. На рисунке 9 отображена динамика числа клиентов на брокерском обслуживании, что подтверждает тезис о росте ликвидности финансового рынка в России.

Рис. 9. Динамика числа клиентов на брокерском обслуживании и доли активных клиентов [12]

В таких условиях роста интереса людей к финансовому рынку неизбежно растет количество и сложность инструментов, имеющихся на рынке РФ, однако не все из них могут удовлетворить скрупулезного инвестора по критериям соответствия риск-профилю и риск-ожиданиям, доступности продукта, сложности его поддержания, привлекательности инвестиционной идеи и т. д. В последние годы увеличивается спрос на альтернативные инструменты финансового рынка, в которых ключевую роль играют структурные финансовые продукты.

Приведем понятийное определение структурных продуктов. Сегодня в специализированной литературе авторы прибегают к множеству различных трактовок понятия структурных продуктов. Роберт Кноп, автор множества работ на данную тематику, дает следующее определение: «Структурированный финансовый продукт — финансовый инструмент, доходность которого зависит от других более простых инструментов, входящих в его состав. Обычно структурированный продукт состоит из кредита в его различных проявлениях и одного или нескольких производных инструментов».

Мировыми лидерами по производству и сбыту структурных продуктов являются две американские компании: Blackrock и Vanguard, в продукты которых вложено более 4 трлн долл. [25]. Годовой объем продаж новых структурных продуктов в США превысил 100 млрд долл. уже в 2021 г. (рис. 10), а общий объем мирового рынка структурных продуктов составляет более 11 трлн долл. США [28].

Рис. 10. Объем торговли структурными продуктами в США [31]

Эволюция финансового рынка требует не только расширения ассортимента структурных продуктов и улучшения их качества, но и создания соответствующей инфраструктуры. В Европе существует множество ассоциаций, таких как Швейцарская ассоциация структурированных продуктов (SSPA), Немецкая ассоциация производных финансовых инструментов (DDV), которые не просто регулируют сам рынок, но и являются «опорой» для финансового рынка в вопросах поддержания лояльности и доверия инвесторов, что способствует расширению притока ликвидности. Развитие рынка структурных продуктов приводит к росту конкуренции, возникают брокерские компании, которые специализируются исключительно на структурных продуктах (например, CAT Financial Products AG), что способствует не только снижению маржинальности продуктов для эмитента, но и существенному росту спроса на продукты. На данный момент в России не существует ни ассоциаций, ни брокерских компаний, но создание таких организаций может поспособствовать становлению рынка и его расширению.

Рост интереса к структурным продуктам наблюдается во всех странах БРИКС. В 2022 г. руководство одного из крупнейших банков Китая констатировало рост продаж структурных продуктов более чем на 40 % [34]. В Индии рынок структурных продуктов за последние пять лет стабильно рос более чем на 20 % в год [32]. В ЮАР рынок структурных продуктов вырос более чем два раза за последние десять лет [21]. Рынок структурных продуктов в Бразилии уже превысил отметку 3,3 млрд долл. [33]. Суммируя данные по рынкам структурных продуктов стран БРИКС, а также информацию о «перегретости» рынков развитых стран, можно сделать вывод, что анклав БРИКС может создать суверенный финансовый контур для противодействия санкционной политике и стать альтернативой для инвестирования мирового капитала.

МОДЕЛИРОВАНИЕ ПОТЕНЦИАЛА ФОНДОВЫХ РЫНКОВ СТРАН БРИКС С ИСПОЛЬЗОВАНИЕМ СТРУКТУРНЫХ ПРОДУКТОВ

Анализ экономических прогнозов и планов развития стран БРИКС позволяет сформировать представление о текущих тенденциях в экономике. В данном исследовании авторы использовали эконометрический подход с применением многовариантной линейной регрессии. Методом экстраполяции текущих закономерностей были разработаны прогнозы по различным факторам.

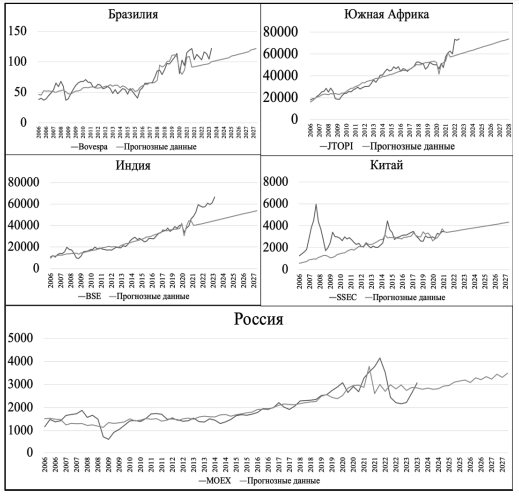

Для построения прогнозной модели за основу были взяты данные о странах БРИКС за последние 15 лет с использованием квартальных показателей. Фондовые индексы, учитываемые в рамках данного исследования, включают BOVESPA (Бразилия), MOEX (Россия), BSE (Индия), SSEC (Китай) и JTOPI (ЮАР). В качестве объясняющих переменных в данной модели выступает набор макроэкономических показателей, представленных на рисунке 11.

Рис. 11. Компоненты эконометрической модели

Прогнозные данные по перечисленным фондовым индексам, полученные в результате построения модели, а также их сравнение с фактическими значениями отображены на графиках рисунка 12.

Рис. 12. Прогнозные и фактические значения фондовых индексов стран БРИКС

Стоит отметить, что коэффициент детерминации R2 для всех моделей, кроме Китая, превышает 0,8, что свидетельствует о высокой точности модели (табл. 5). На базе модели можно сделать вывод, что следует ожидать долгосрочной положительной динамики индексов стран БРИКС, это поддерживает ключевой тезис работы, что фондовые рынки стран БРИКС с помощью структурных продуктов могут быть устойчивой альтернативой инвестирования мирового капитала в период «перегретого» рынка развитых стран.

ОБСУЖДЕНИЕ

Многосторонний анализ, проведенный в представленной работе, демонстрирует новую потенциально возможную конфигурацию, которая окончательно может сложиться на мировом рынке капитала уже в краткосрочной перспективе.

Во-первых, следует отметить совершенную зависимость западной системы от эмиссионной политики финансовых регуляторов Америки и Европы. Резкий рост инфляции в последние годы привел к одновременному ужесточению условий кредитования и значительному увеличению выплат по накопленным многотриллионным долгам.

Многие традиционные индикаторы приближаются к критическим значениям, которые в прошлом отражали границы прочности системы. Превышение этих значений часто сопровождалось каскадными обрушениями региональных экономик, переходящими в мировые кризисы. Дополнительно усугубляют ситуацию геополитические события, способствующие фрагментации экономик целых регионов, и усиление тенденции отклонения от традиционной модели доминирования западных стран в мировой экономике, что увеличивает риски инвестиций в классические западные рынки.

Во-вторых, следует отметить стремительное развитие глобальной альтернативы в виде объединения БРИКС. Сравнительный анализ финансовых показателей компаний развитых стран и стран БРИКС демонстрирует недооцененность последних. Анализ торговых, экономических показателей, а также макроэкономических данных на основе многофакторной эконометрической модели позволяет предположить, что экономический рост всех участников этой организации будет продолжаться, причем усиление интеграции их экономик само по себе является фактором стимулирования этого роста.

В-третьих, у крупнейших игроков брокерского рынка России происходит активное развитие информационной инфраструктуры, нацеленной на полноценную работу на рынках БРИКС, на всех уровнях — как для институциональных инвесторов, так и для розничного бизнеса. В этих условиях финансовые инструменты из семейства структурных продуктов, нацеленные на фондовые рынки БРИКС (а также индексные, сырьевые продукты или продукты на волатильность рынка БРИКС), могут как существенно увеличить приток ликвидности на отечественные рынки, так и расширить диапазон интеграции рублевого капитала во внешний мир.

Кроме того, стандартизированные производные инструменты, ориентированные на страны БРИКС, могут помочь в достижении стратегической цели по нивелированию влияния доллара на ценообразование сырья. Эта цель становится достижимой через организацию собственных торговых площадок на базе единого валютного эквивалента, что даст дополнительную выгоду альянсу БРИКС, который обладает существенной долей мировых запасов сырья, но при этом вынужден опираться на долларовое ценообразование, платя существенную цену за валютные риски и чужую эмиссию.

Тем не менее некоторые исследователи отмечают и существующие отрицательные аспекты структурных продуктов на российском рынке. В исследовании «Структурные продукты с полной защитой капитала на российском рынке и их маржинальность для эмитентов» Ткаченко Мария Владимировна делает вывод, что маржинальность для эмитентов структурных продуктов РФ существенно выше, чем в Европе. Данное явление может вызвать долгосрочное недоверие у инвесторов к данному виду продуктов, что может привезти к снижению ликвидности в сегменте или к поиску инвесторами альтернативных рынков. В статье «Структурные продукты: учиться на чужих ошибках» Мамута Михаил Валерьевич поднимает вопрос необходимости поддержания доверия инвестора к эмитенту и его структурным продуктам для экспансии финансового рынка России.

ЗАКЛЮЧЕНИЕ

Проведенное исследование позволяет сделать вывод о высоком потенциале инвестиций в страны объединения БРИКС. Использование структурных продуктов может стать ключевым фактором в стимулировании перемещения капитала из развитых стран, где «перегрев» финансовых рынков становится все более очевидным, в рынки БРИКС. Этот процесс, в свою очередь, будет способствовать повышению внутреннего спроса на финансовые инструменты и их ликвидность, а также общему экономическому росту участников объединения.

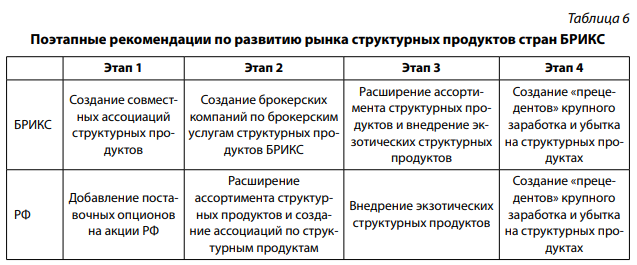

Важно отметить, что успешная реализация потенциала инвестиций в страны БРИКС требует разработки и внедрения эффективных стратегий развития рынка структурных продуктов. На основе результатов исследования авторами выделены основные этапы развития рынка структурных продуктов БРИКС и отдельно рынка России (табл. 6).

Основной акцент следует сделать на опционный рынок, который неразделим с рынком структурных продуктов, так как без повышения ликвидности опционных рынков будет сложно организовать приемлемое ценообразование для перехода от расчетных опционов к поставочным.

Таким образом, данное исследование позволяет утверждать не только об имеющемся потенциале инвестиций в страны БРИКС, но и о важности развития рынка структурных продуктов в этих регионах. Это открывает перспективы для дальнейшего роста и развития не только финансовых рынков, но и экономик стран БРИКС в целом.

Конфликт интересов. Авторы заявляют об отсутствии конфликта интересов.

Финансирование. Исследование выполнено на безвозмездной основе.

Conflict of interest. The authors declare no conflict of interest.

Financing. The research was performed free of charge.