Дата поступления рукописи в редакцию: 20.09.2022.

Дата принятия рукописи в печать: 05.10.2022.

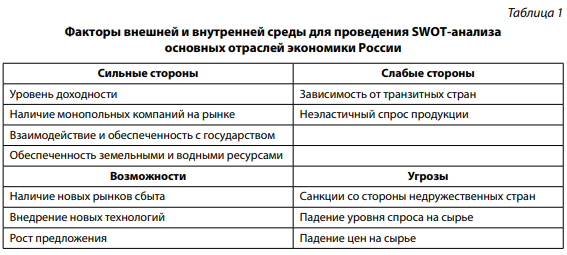

Данная статья открывает серию публикаций, в которых представлены возможные методы количественной оценки факторов, влияющих на динамику и структуру отдельных отраслей внешней торговли России. И первым рассмотренным нами в рамках создаваемой серии работ методом является использование методики расширенного SWOT-анализа для оценки динамики и отраслевой структуры внешней торговли России. Новизна представленного подхода заключается в отсутствие работ, в которых внешняя торговля страны оценивалась в такой интерпретации, как количественная оценка влияния тех или иных факторов на основные экспортоориентированные отрасли экономики, а также наиболее значимые для экономической безопасности страны, среди которых было принято решение выбрать следующие: нефтегазовая отрасль, химическая промышленность, сельское хозяйство, металлургия, а также машиностроение. Отдельного внимания заслуживают выбранные автором для анализа факторы, учитываемые в контексте возникновения внешних шоков. Выбранные факторы представлены в таблице 1. Отметим, что начало периода проводимого в работе исследования в отраслевом разрезе варьируется в пределах от 2014 до 2017 г., а сам анализ включает в себя аналитические материалы за весь 2021 г., а в некоторых случаях и за первые два квартала 2022 г.

Источник: составлено авторами.

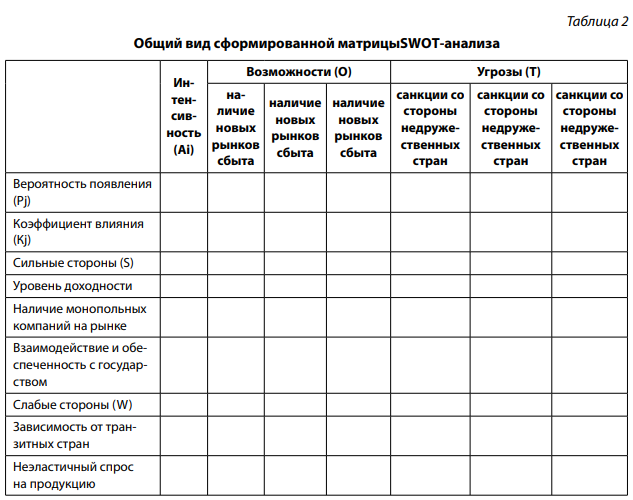

Считаем целесообразным изложить дальнейший материал в форме апробации определенной методики. Так, на первом шаге проведения количественного SWOT-анализа был составлен перечень факторов с учетом соответствующих внешних шоков. Данный подход позволит провести сравнительный анализ полученных количественных характеристик, что даст возможность в ходе проведения следующего анализа выбрать три наиболее перспективные отрасли в части их дальнейшего развития. Отметим, что именно эти отрасли будут являться объектом нашего анализа во всех дальнейших публикациях.

Сформированная матрица SWOT-анализа с выбранными факторами представлена в таблице 2.

Источник: составлено авторами.

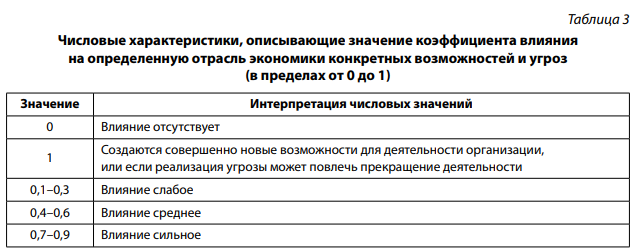

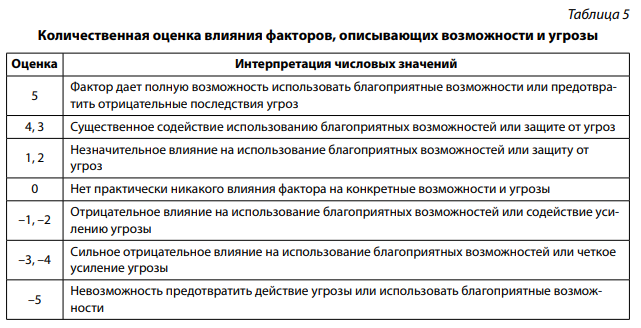

В строке Pj указывается вероятность появления конкретных возможностей и угроз. Pj может принимать значения в интервале от 0 до 1, при этом 0,1–0,3 — это низкая вероятность, 0,4–0,6 — средняя, 0,7–0,9 — высокая.

В строке Kj указывается значение коэффициента влияния на определенную отрасль экономики конкретных возможностей и угроз (в пределах от 0 до 1).

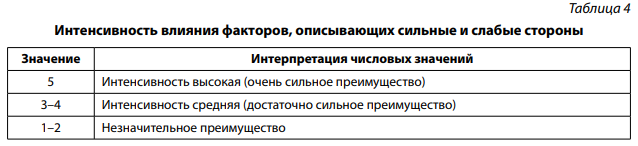

В столбце Ai проставляется интенсивность влияния сильных и слабых сторон на определенную отрасль (от 1 до 5 баллов для возможностей, от –1 до –5 — для угроз).

Для слабых сторон аналогичным образом составляется таблица, но перед полученными значениями ставится знак «минус». В ячейках Аij указывается способность сильных сторон содействовать реализации возможностей и противостоять угрозам, а также способность слабых сторон ослабить воздействие возможностей и усилить угрозы.

Источник: составлено авторами на основе материала [2].

Источник: составлено авторами на основе материала [2].

Источник: составлено авторами на основе материала [2].

Рассмотрев теоретические аспекты проведения соответствующих оценок, определим их реализацию на практике, а начнем проведения нашей оценки с нефтегазовой отрасли, как наиболее значимой во внешней торговле России. Как известно, нефтегазовая — ведущая отрасль российской промышленности, которая включает в себя добычу, переработку, производство, транспортировку и сбыт нефтепродуктов, но характеризуется при этом высокой степенью монополизации. В то же время данная отрасль отличается тем, что более половины ее добычи приходится на государство, так как оно прямо или косвенно контролирует нефтегазовые компании, что помогает им обрести определенную стабильность в условиях геополитических и санкционно-кризисных явлений. Так, например, 50,23 % капитала ПАО «Газпром» и 40,4 % капитала компании «Роснефть» принадлежат Российской Федерации. Но также в данном секторе есть полностью частные компании, среди которых, например, «Лукойл», находящаяся в собственности определенной группы лиц, начиная с 2004 г. [6].

Как известно, начиная с 2017 г., крупнейшим импортером российской нефти является Китай (37,4 млн т на 17,3 млрд долл.), далее идут Нидерланды (37,4 млн т на 17,3 млрд долл.), на третьем — Германия (19,2 млн т на 9,3 млрд долл.) [7]. Если говорить о санкционных угрозах, то данная отрасль является главной мишенью со стороны западных государств при введении внешнеторговых санкций. Это связано с тем, что данный сектор занимает примерно половину в структуре экспорта России. С 2014 г. и по настоящее время (2022 г.) западные страны вводят различные меры, направленные на ослабление отрасли, начиная от финансовых, заканчивая различными иными ограничительными мерами. Так, например, в 2014 г. был введен запрет на поставку оборудования и экспорт технологий нефтегазовой отрасли России, что оказало существенное влияние на возможности нефтегазовых компаний страны проводить геолого-разведочные работы и существенно снизило темпы разработки новых месторождений. По сведениям, предоставленным Министерством энергетики Российской Федерации, доля импортного оборудования и технологий в нефтегазовом секторе страны была на уровне порядка 60 %, а по некоторым другим отраслям достигала 90 %. В свою очередь, санкции также повлияли на экспорт нефтегазовой продукции в различные страны. Например, экспорт в Австрию топливно-энергетических товаров в 2014 г. упал на 26,6 % (экспорт газа сократился на 29 %, нефти — на 17,1 %) [3]. В то же время стоит отметить, что в контексте возможностей внешнеторговые санкции 2014 г. создали новые условия для снижения зависимости от импортной продукции, улучшения показателей импортозамещения, а также развития собственного оборудования и технологий. Начиная с конца февраля 2022 г., экономика России снова оказалась под влиянием геополитических и санкционных рисков. В частности, некоторые страны ввели эмбарго на российскую нефть, среди них — США, Канада и Великобритания. Стоит отметить также, что США до начала военной операции являлись одними из крупных импортеров российской нефти, занимая восьмое место в структуре российского экспорта. Если говорить о Канаде, то влияние эмбарго Канады на российские нефтепродукты является символическим решением, не оказывающим значимого влияния на экономику страны, в то время как импорт Великобритании российской нефти составляет 8 % в структуре импорта нефтепродуктов.

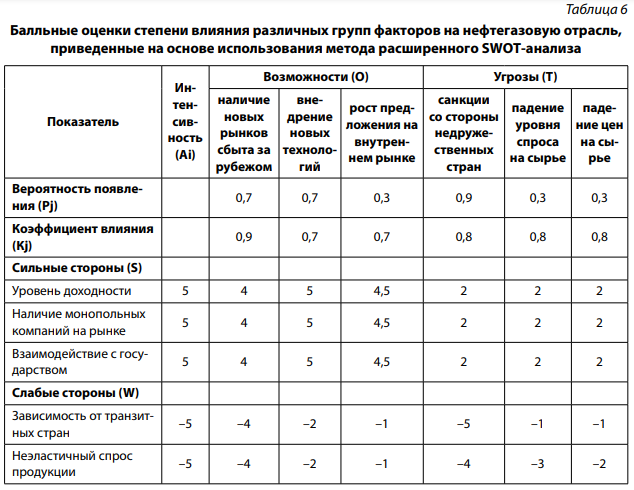

Краткий обзор западных санкций, в том числе отраслевых, свидетельствует о том, что вероятность возникновения новых внешнеторговых ограничений довольно высока по сравнению с другими отраслями. В то же время санкции оказывают значительное влияние на нефтегазовые компании и нефтегазовый сектор экономики страны. Также было отмечено, что Россия делает попытки внедрить новые отечественные технологии и переориентировать рынок на Восток, что позволит нивелировать влияние западных внешнеторговых санкций на российскую экономику. В таблицах 6–10 представлены реализованные на основе использования методики SWOT-анализа балльные оценки влияния исследуемых групп факторов на выбранные нами отрасли экономики.

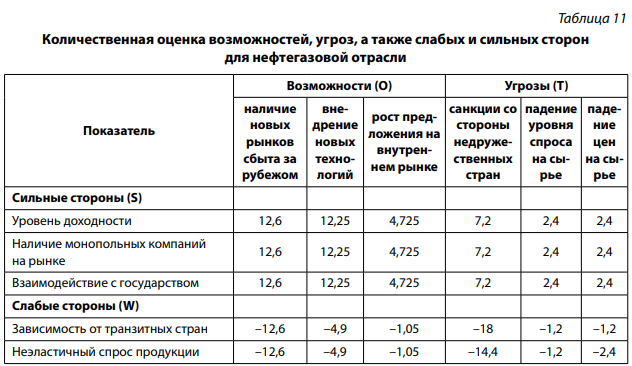

Источник: составлено авторами.

Согласно проведенному анализу нефтегазового рынка, было выявлено, что примерно половина стоимостного объема экспорта (47 %) обеспечивает нефтегазовая отрасль, а в структуре ВВП ее доля в 2021 г. составила 17,4 % [5]. Таким образом, в этом случае интенсивность (Аi) можно оценить, как очень высокую (5 баллов). При этом высокая доходность отрасли способствует внедрению новых технологий и постепенному отказу от импорта оборудования (5 баллов), а также увеличению предложения на внутреннем рынке (4,5 балла). Так, по итогам 2020 г. уровень газификации страны составлял примерно 71 %, что свидетельствует о высоком спросе данной отрасли на внутреннем рынке. В свою очередь, уровень доходности не оказывал существенного влияния на освоение новых рынков сбыта (4,5 балла), так как на последнее в большей степени влияют такие факторы, как геополитическая ситуация в мире и уровень цен на сырье. Несмотря на это, уровень доходности в нефтегазовой сфере напрямую не зависит от вводимых санкций (2 балла) в связи с отсутствием иных рынков сбыта, на которых импортеры из стран ЕС могут закупать нефть и газ по данной стоимости. В связи с этим достаточно незначимыми являются такие факторы, как падение спроса (2 балла), а также цен (2 балла) на нефтепродукты.

В целом нефтегазовый рынок имеет практически полностью монополистическую структуру. По состоянию на 2019 г. добычу нефти и газового конденсата (нефтяного сырья) на территории Российской Федерации осуществляли 290 организаций [1]. Как было отмечено ранее, государство прямо или косвенно контролирует нефтегазовые компании, что помогает им стать более стабильными в условиях геополитических и санкционно-кризисных явлений. Например, 50,23 % капитала «Газпрома» и 40,4 % капитала компании «Роснефть» принадлежат Российской Федерации. Но также в данной отрасли есть полностью частные игроки, среди них компания «Лукойл», который в 2004 г. окончательно стал частной компанией. Учитывая результаты SWOT-анализа, отметим, что наличие монопольных компаний на рынке играет важную роль, в связи с чем получило высший балл, а также такой фактор, как взаимодействие отрасли с государством с учетом ее экспортоориентрованности и необходимости тесной работы в рамках реализации крупных внешнеторговых сделок. Кроме того, монополистическая структура нефтегазовой отрасли и плотные контакты с государством способствуют освоению новых рынков сбыта, а также внедрению новых технологий. С учетом соответствующего ранжирования эти факторы оказались менее значимыми для данной отрасли и были оценены в 4 балла. Как и в случае фактора высокой доходности, вышеуказанные сильные стороны также способствует росту предложения на внутреннем рынке (4,5 балла) в связи с высоким спросом на нем. Наименее значимыми оказались такие факторы, как наличие монопольных компаний на рынке и взаимодействие с государством, которые напрямую не противодействуют угрозам в нефтегазовой отрасли, поэтому обозначенные факторы получили в рамках нашего классификатора по 2 балла.

Отметим также, что, начиная с 2017 г., крупнейшим импортером российской нефти является Китай. В 2021 г. Китай импортировал 70,1 млн т этого ресурса (30,6 % от общего объема его российского экспорта) на сумму 34,9 млрд долл. Второе место по импорту нефти из России заняли Нидерланды (37,4 млн т на 17,3 млрд долл.), а третье — Германия (19,2 млн т на 9,3 млрд долл.) [7]. Исходя из этого, можно сделать вывод, что зависимость от транзитных стран является значимым фактором.

Аналогичным образом будет проведен количественный SWOT-анализ для всех заявленных в данной работе экспортоориентированных отраслей. Следующее микроисследование посвящено химической отрасли, а начать его предложено также с общей характеристики обозначенной отрасли и ее значения для экономики России. Химическая отрасль является одним из важнейших секторов экономики для Российской Федерации. Доля химической промышленности России по итогам 2014 г. составила 2,03 трлн руб., это примерно 9 % совокупного объема выпуска обрабатывающей промышленности, которая включает в себя более 1000 предприятий разного типа и масштаба [8]. В рейтинге стран — производителей химической продукции Россия отстает не только от мировых лидеров (США, страны ЕС), но и значительно уступает Японии, Китаю, Корее, Саудовской Аравии, Индии, Бразилии. По состоянию на 2022 г. самыми крупными игроками на рынке стали «СИБУР Холдинг», «ЕвроХим» и «ФосАгро». По сравнению с нефтегазовым сектором вышеуказанные компании являются частными, что, в свою очередь, повышает риск банкротства при введении санкций или возникновении кризисных явлений. Поэтому государство реализует различные национальные проекты и государственные программы, которые оказывают существенную поддержку этой отрасли.

Согласно данным ФТС России, в структуре импорта продукция химической промышленности занимает около 18 % совокупного объема импорта Российской Федерации. Приоритет обеспечения стабильности химической отрасли государством доказан также тем, что по количеству основных фондов химическая промышленность уступает только топливо-энергетической отрасли, машиностроению и металлургии. Если говорить об ущербе химической отрасли от ограничительных мер со стороны западных стран, то по состоянию на 2019 г. данный сектор экономики потерял около 0,6 млрд долл. США, уступая только металлургическому сектору и сельскому хозяйству. Отметим, что крупнейшими импортерами российской химической продукции являются Казахстан, Белоруссия, Китай, США, Бразилия и Финляндия. В данной отрасли существуют значительные риски, связанные с остановкой производств крупно- и среднетоннажной химии из-за отсутствия добавок, катализаторов, тем самым обозначая важность поиска альтернативных поставщиков на внешнем и внутреннем рынках России. Стоит также отметить тот факт, что химическая промышленность тесно связана и с нефтегазовым сектором, а цены на сырье в нефтегазовом секторе прямо или косвенно влияют на цены химической продукции, тем самым оказывая значимое влияние на состояние отрасли на глобальном рынке.

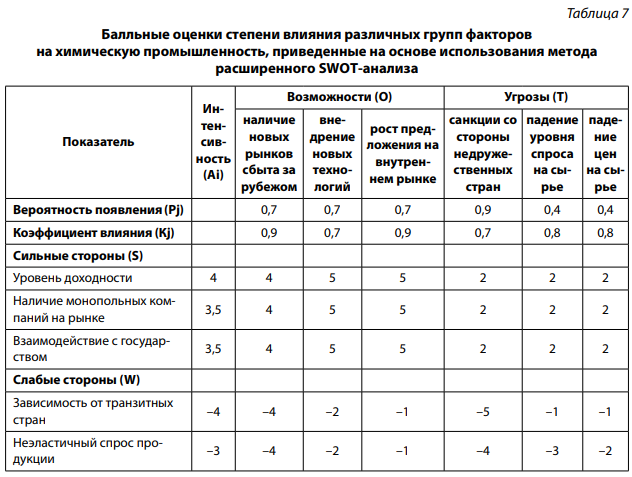

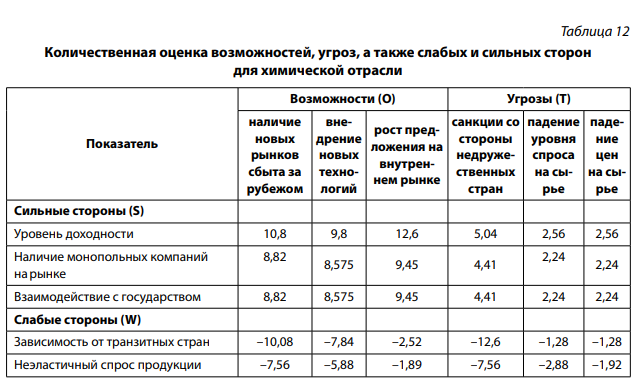

Итак, краткий обзор химической отрасли показывает, что страна до сих пор покрывает внутренний спрос за счет импорта, что увеличивает риски от ограничительных мер со стороны западных государств. В то же время за последние годы идут процессы импортозамещения в рамках исследуемой отрасли. По сравнению с нефтегазовым сектором, в химической отрасли самые крупные компании являются частными, но за счет государственных субсидий и государственный программ компании сохраняют конкуренцию на глобальном рынке. В свою очередь, балльная оценка влияния различных групп факторов на исследуемую отрасль приведена в таблице 7 настоящей работы.

Источник: рассчитано авторами.

Химическая отрасль по сравнению с нефтегазовым сектором менее монополизирована (3,5 балла). Как было отмечено ранее, химическая промышленность включает в себя более 1000 предприятий разного типа и масштаба. Основные игроки на рынке являются частными компаниями, несмотря на это, государство уделяет особое внимание обеспечению стабильности на рынке [3; 5]. При этом приоритет обеспечения стабильности химического сектора государством доказывается также тем, что по количеству основных фондов химическая промышленность уступает только топливо-энергетическому сектору, машиностроению и металлургии.

Среди особенностей данной отрасли следует отметить, что до настоящего времени в структуре импорта продукция химической промышленности занимает около 18 % совокупного объема импорта Российской Федерации, то есть существуют большие возможности использования сильных сторон данной отрасли для обеспечения в дальнейшем существенного роста внутреннего спроса на продукцию данной отрасли (по 5 баллов). При этом интенсивность (Ai) фактора зависимости от транзитных стран очень высока в связи с разветвленной сетью импортеров, наиболее крупными из которых являются следующие страны: Казахстан, Белоруссия, Китай, США, Бразилия и Финляндия. Отметим также, что вероятность реализации всех возможностей, за исключением падения цен и спроса на сырье, остается высокой.

Следующей анализируемой в рамках настоящей работы отраслью является сельское хозяйство. Сельское хозяйство — один из крупнейших секторов экономики, оно, в свою очередь, подразделяется на подотрасли — растениеводство и животноводство. При этом на растениеводство приходится около 54 % объема производства, а доля животноводства составляет около 46 %. Страна обладает огромным потенциалом, так как в ней сосредоточено около 9 % обрабатываемых земель и около 50 % черноземов планеты [10]. Кроме того, российскому сельскому хозяйству характерны выгодное географическое положение и логистическая доступность ключевых рынков продовольствия. Государство активно поддерживает сельскохозяйственный сектор. Сумма, выделяемая государством для поддержки российского агропромышленного комплекса по итогам 2022 г., может превысить 0,5 трлн руб. Данная отрасль отличается тем, что показывает устойчивый рост, несмотря на действующие западные внешнеторговые санкции. Так, например, в 2016 г. совокупный объем экспорта сельскохозяйственной продукции и сырья составил около 6 % совокупного объема экспорта страны, в то время как в 2000 г. составлял около 1,6 %.

В 2021 г. показатели экспорта достигли 37,7 млрд долл. США, превысив тем самым показатель предыдущего года примерно на 6,2 млрд руб. В 2021 г. экспорт зерна составил 11,441 млрд долл. США, пищевой и перерабатывающей промышленности — около 5,193 млрд долл., а мясной и молочной продукции — на сумму 1,578 млрд долл. Несмотря на напряженную ситуацию на глобальном рынке, основным импортером российской сельхозпродукции является Европейский союз с долей 12,5 %. На втором месте — Турция, увеличившая закупки на 41 % в сравнении с уровнем предыдущего года — до 4,716 млрд долл. На втором месте Турция с долей 11,5 %, а на третьем — Китай с долей 9,4 %. В пятерку вошли также Казахстан (7,4 %) и Южная Корея (6,7 %) соответственно. Отметим, что крупнейшими импортерами российского зерна по итогам 2021 г. стали Турция и Египет — 2,41 млрд и 1,555 млрд долл. соответственно. В свою очередь, основными импортерами масложировой продукции являются Турция (1,293 млрд долл.) и Китай (944 млн долл.).

Ниже представлена таблица 8, в которой приведены балльные оценки для сельскохозяйственной отрасли РФ.

Источник: составлено авторами.

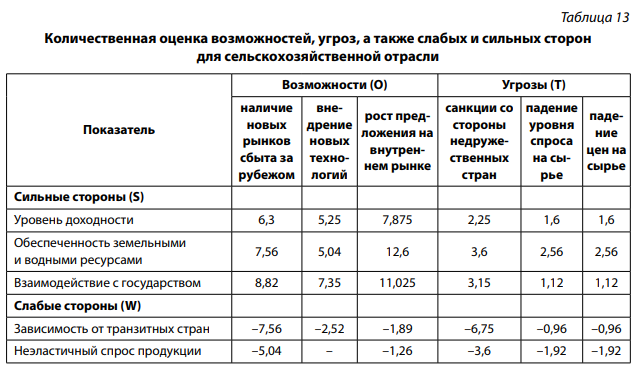

Сельское хозяйство составляет 4,6 % ВВП России и играет ключевую роль в экономике страны (интенсивность уровня доходности отрасли автором оценивается в 2,5 балла). Как было отмечено ранее, Россия обладает высоким потенциалом в данной отрасли, так как в стране сосредоточено около 9 % обрабатываемых земель и около 50 % черноземов планеты (интенсивность фактора обеспеченности земельными и водными ресурсами оценивается в 4 балла). По сравнению с другими секторами экономики сельскохозяйственная отрасль показывает тенденцию роста, несмотря на внешнеэкономические ограничения со стороны западных государств. Например, в 2016 г. общий объем экспорта сельскохозяйственной продукции и сырья составлял около 6 % от общей структуры экспорта страны, в то время как в 2000 г. — около 1,6 %, поэтому, несмотря на высокую вероятность возникновения новых секционных ограничений, коэффициент влияния в данном случае оценивается не так высоко, как для других отраслей (0,5 балла).

Сельскохозяйственный сектор нуждается в постоянном усовершенствовании технологий и внедрении новых, а также в использовании нового оборудования. При этом вероятность внедрения новых технологий и их коэффициент влияния оцениваются ниже, чем, например, в нефтегазовом или в химическом секторе (0,6 баллов), где внедрение нового оборудования является значимым фактором. В то же время по сравнению с нефтью и нефтепродуктами коэффициент интенсивности эластичности продукции низкий (–2 балла), а также низкой остается зависимость от транзитных стран (–3 балла).

Следующей исследуемой отраслью является металлургия, которая играет важную роль в экономике России. В частности, доля металлургии в структуре ВВП страны составляет примерно 5 %, а в экспорте она занимает второе место после топливно-энергетического комплекса, составляя около 9 % совокупного экспорта страны. При этом основу металлургической отрасли в структуре экспорта РФ составляет черная металлургия с долей около 10 % в совокупном объеме промышленного производства. Отметим, что черной металлургией на территории России занимаются примерно 1,5 тыс. предприятий, 70 % из которых являются градообразующими. Стоит упомянуть, 32 % мировых запасов металлургии находятся в России, что повышает уровень значимости российских металлургических предприятий во внешней торговле [9].

В настоящее время тройку самых крупных предприятий металлургической отрасли включены ПАО «Северсталь», ОАО «Новолипецкий металлургический комбинат» и ОАО «Магнитогорский металлургический комбинат». По сравнению с нефтегазовым сектором вышеуказанные компании являются частными. В условиях западных санкций государство принимает целый комплекс поддержки для сохранения экономической стабильности предприятий металлургической отрасли. В 2014 г. была принята Стратегия развития черной и цветной металлургии России на 2014–2020 гг., которая также включает в себя перспективы развития отрасли до 2030 г.

Отметим, что в условиях санкционного противостояния, пандемии и последовавших за ней современных событий уже 2022 г. отрасль понесла серьезны убытки. В частности, во втором квартале 2022 г. экспорт металлов снизился на 20 %, а загрузка мощностей металлургического сектора сократилась с 93 до 80 %. Такое значительное падение было обусловлено тем, что отрасль зависит от попавших под санкции поставок оборудования, которые не могут быть осуществлены в полном объеме, в связи с чем отмечается необходимость импортозамещения оборудования для производства металлургической продукции. В свою очередь, экспортная структура металлургической продукции разнообразна, основными импортерами российской продукции являются Тайвань, Турция и Китай. Несмотря на то что крупнейшими странами-импортерами не являются США и европейские страны, санкции со стороны западных государств имеют значимое влияние на эту отрасль. Согласно данным Центра стратегического развития, санкции в 2022 г. коснулись в том числе черной металлургии. В связи со сложившейся ситуацией Магнитогорский металлургический комбинат (Магнитогорск) в мае 2022 г. остановил две из восьми доменных печей, сократив производство чугуна на 40 %, а «Северсталь» (Череповец) запланировала снижение объемов производства на 20–40 %. В связи с этим отмечается важность переориентирования рынков металлургической отрасли на использование российского оборудования. Кроме того, с 15 марта 2022 г. Евросоюз запретил импорт из РФ стального проката, в том числе из нержавеющей стали, арматуры, сварных и бесшовных труб, а также продукции из олова. Кроме того, в начале марта 2022 г. поставки в ЕС из-за введения индивидуальных санкций прекратила закупку продукции ПАО «Северсталь», это, в свою очередь, может привести к сокращению производства металлопроката с 70 млн до 40–45 млн т в годовом исчислении, что при сохранении численности работников и оборудования приведет к двукратному росту себестоимости производимой продукции [9].

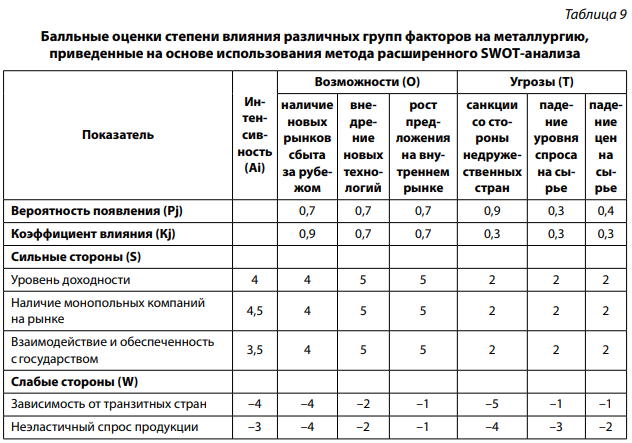

Ниже представлена таблица 9, в которой приведены балльные оценки для металлургической отрасли РФ.

Источник: рассчитано авторами.

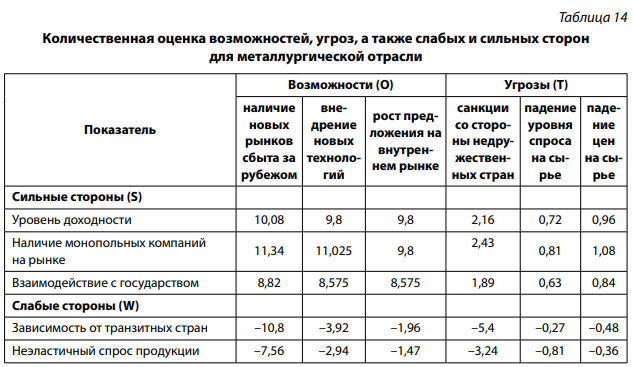

Металлургический сектор имеет схожие показатели с химическим сектором в контексте внешних шоков. Как и в химическом секторе, так и в металлургии основные монополисты на рынке имеют предприятия в частной собственности (ПАО «Северсталь», ОАО «Новолипецкий металлургический комбинат», ОАО «Магнитогорский металлургический комбинат» и т. д.), а государство проводит протекционистскую политику для защиты и развития данной отрасли. Одной из ключевых характеристик металлургического сектора является то, что примерно 32 % мировых запасов металлургии находятся в России, что усиливает роль российских металлургических предприятий во внешней торговле продукций данного вида и создает условия монополизации рынка в целом, а также российского рынка в частности, составив 4,5 балла.

Завершает представленный отраслевой анализ такая значимая для всего мира отрасль, как машиностроение. Для каждой страны показателем уровня развития промышленности является машиностроение, что объясняется взаимосвязью данной отрасли с другими отраслями. Кроме того, ее развитие способствует повышению показателей ВВП, уровня научно-технического развития, обороноспособности и развития промышленного производства в целом. Как было отмечено ранее, одним из самых пострадавших секторов экономики после введения секционных мер является машиностроительный сектор. После введения очередных санкционных мер со стороны западных государств появились дополнительные стимулы для развития данного сектора в стране и полного импортозамещения. По словам главы Минпромторга России, в настоящее время доля отечественной продукции, замещающей импортные товары, достигла рекордных значений по ряду отраслей. В частности, доля отечественного производства в энергетическом секторе достигла 77 %, в нефтегазовой отрасли — 54,5 и тяжелом машиностроении — 52,4 % соответственно.

Отмечено, что структура данной отрасли очень сложная, в связи с чем включает в себя следующие подотрасли:

1. Производство машин и оборудования для сельского хозяйства.

2. Производство станков.

3. Производство механического оборудования.

4. Производство оборонной продукции и т. д.

Данная отрасль экономики всегда находилась под особым контролем со стороны государства. В настоящий момент крупнейшими компаниями в этой области являются государственная корпорация «Ростех», ОАО «Объединенная авиастроительная корпорация», АО «Объединенная судостроительная корпорация».

Госкорпорация «Ростех» была создана в 2007 г. государством с целью развития разработки и производства высокотехнологичной продукции как военного, так и гражданского назначения. Госкорпорация состоит из более чем 800 научных и производственных предприятий.

ОАО «Объединенная авиастроительная корпорация» была создана в 2006 г. в соответствии с указом президента России. Приоритетными направлениями деятельности ПАО «ОАК» являются разработка и производство авиационной техники гражданского и военного назначения. В 2015 г. форма собственности компании была изменена на ПАО. АО «Объединенная судостроительная корпорация» была создана в соответствии с указом президента России в 2007 г. Стоит отметить тот факт, что данное акционерное общество также является собственностью государства, так как 100 % акций владеет государство. Оборот компании в 2019 г. составлял 350,3 млрд руб., а чистая прибыль — 508 млн руб.

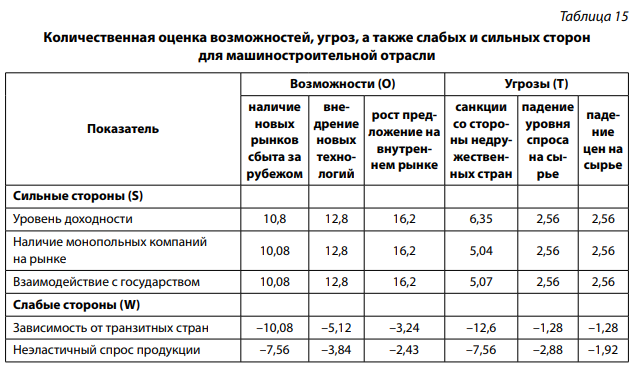

Ниже представлена таблица 10, в которой приведены балльные оценки для машиностроительной отрасли РФ.

Источник: составлено авторами.

Отмечено, что интенсивность уровня доходности оценивается как высокая (4 балла). В то же время на рынке основные монопольные компании являются государственными, поэтому интенсивность фактора обеспеченности государством оценивается тоже как высокая (4 балла). Как было отмечено ранее, крупнейшими компаниями этой отрасли являются государственная корпорация «Ростех», ОАО «Объединенная авиастроительная корпорация», ПАО «Объединенная судостроительная корпорация».

В стране существует высокий спрос на оборудование и технологии для данной отрасли в связи с недостатком соответствующего оборудования в условиях действия внешнеторговых санкций. Тем самым вероятность повторного введения санкций оценивается как высокая (0,9), а также коэффициент влияния также является очень высоким (0,9). Кроме того, есть возможность выхода на новые зарубежные рынки, например освоение соседствующих с нашей страной восточных рынков.

Путем преобразования таблиц 6–10, позволяющих оценить значимость предложенных авторами факторов для конкретных отраслей российской экономики, рассчитанные коэффициенты интенсивности сильных и слабых сторон, индикаторы вероятности того или иного явления, а также оценки возможностей и угроз представлены в таблицах 11–15.

Источник: рассчитано авторами.

Источник: рассчитано авторами.

Источник: рассчитано авторами.

Источник: рассчитано авторами.

Источник: рассчитано авторами.

Таким образом, в ходе проведенного в рамках настоящей работы исследования сделаны следующие выводы:

1. В рамках проведенного исследования представлены следующие отрасли: нефтегазовая, химическая, сельскохозяйственная и машиностроительная, для которых проведена оценка их эффективности для экономики страны на основе использования целого ряда качественных параметров, оцененных количественно, на основе использования элементов методики расширенного SWOT-анализа. Полученные для каждой из отраслей результаты будут представлены отдельными выводами.

2. Выявлено, что наилучшие результаты в части уровня доходности, наличия монопольных компаний на рынке, а также с точки зрения взаимодействия с государством показала нефтегазовая отрасль, учитывая возможности освоения новых зарубежных рынков, а также внедрения новых технологий. Еще одним связанным с первыми двумя показателями является наличие монопольных компаний на рынке, формирование которых и фактическое становление обусловлены необходимостью реализации двустороннего сотрудничества с государственными структурами, что подтверждается результатами представленных нами расчетов и самыми высокими значениями относительно других отраслей в связи с высокой степенью монополизации нефтегазовой отрасли. Таким образом, с учетом обозначенных сильных сторон и представленных возможностей наиболее высокими являются значения для первых двух возможностей (12,25 и 12,6 соответственно). В свою очередь, такой параметр, как «увеличение предложения на внутреннем рынке», остался достаточно низким, что связано с относительно низкой рентабельностью расширения продаж на внутреннем рынке (4,725) для всех трех параметров. Исходя из представленного расчета, наиболее значимой угрозой для российского нефтегазового сектора остается введение новых санкционных пакетов со значением 7,2. В части слабых сторон исследуемой отрасли (и фактически наиболее слабых позиций) по сравнению с другими отраслями остаются вопросы транзита и неэластичность спроса на данную продукцию (–12,6). С учетом санкционных ограничений обозначенные проблемные аспекты усугубляются до –18 и –14,4 соответственно, что обусловлено закрытием или приостановкой реализации таких крупных проектов, как, например, «Северный поток».

Конфликт интересов. Авторы заявляют об отсутствии конфликта интересов.

Финансирование. Исследование выполнено на безвозмездной основе.

Conflict of interest. The authors declare no conflict of interest.

Financing. The research was performed free of charge.