Введение

Современные тенденции развития сложившейся в стране модели бухгалтерского учета свидетельствуют о том, что по-прежнему злободневными остаются вопросы оценки объектов бухгалтерского учета, которые «…остаются предметом дискуссий в профессиональной бухгалтерской среде. Причем немало внимания уделяется применению различных альтернативных вариантов оценок»[12].Одним из приоритетных подходов к оценке была и остается оценка по фактической себестоимости (первоначальной стоимости) различных объектов. Такая оценка является исторической и отражает все фактические затраты организации в связи с приобретением или созданием различных активов, требующие их суммирования. Несмотря на кажущуюся внешнюю простоту, в действительности, вопросы формирования фактической себестоимости являются порой очень специфичными и требуют применения нестандартных подходов, обусловленных некоторой неопределенностью и неоднозначностью ситуации.

В условиях реформирования бухгалтерского учета, характеризующихся разработкой и принятием новых федеральных стандартов бухгалтерского учета, вопросы формирования фактической себестоимости активов особенно актуальны и требуют изучения связанных с ними новаций [1, 15–18].

Цель исследования: состоит в разработке рекомендаций по отражению в бухгалтерском учете оценочного обязательства по предстоящей утилизации, демонтажу основных средств и ликвидации последствий негативного их влияния на окружающую среду, в условиях применения ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», обязательными к применению начиная с бухгалтерской отчетности за 2022 г.

Задачи исследования: выявление и определение фактов подтверждающих необходимость создания, характеристика этапов формирования и рассмотрение особенностей отражения в бухгалтерском учете оценочного обязательства по выбытию основных средств.

Материалы, методы и условия проведения исследования

Изучены нормативные акты, а также научные труды отечественных экономистов в области бухгалтерского учета организации. При проведении исследования были использованы общенаучные методы: анализ, синтез, моделирование и абстрагирование и др.

Результаты исследования и их обсуждение

Вновь вводимые на территории Российской Федерации ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» дополняют друг друга и должны применяться во взаимосвязи. ФСБУ 6/2020 «Основные средства» определяет «…требования к формированию в бухгалтерском учете информации об основных средствах» [20].Требования же к формированию информации о капитальных вложениях, включая правила расчета первоначальной стоимости основных средств, определены ПБУ 26/2020 «Капитальные вложения» [21], которые в настоящее время приближены к положениям МСФО 16 «Основные средства».

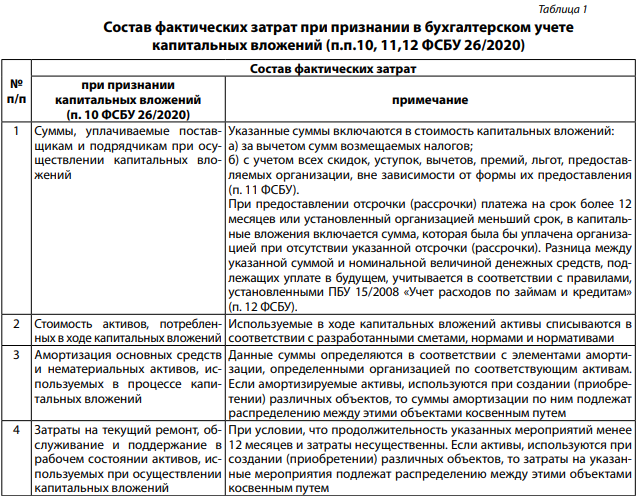

Рассмотрим состав затрат, включаемых в первоначальную стоимость основных средств в табл. 1.

Как показывают данные табл. 1 состав затрат, формирующих первоначальную стоимость основных средств разнообразен. При этом, одной из новаций, наряду с другими, в части определения первоначальной стоимости является необходимость включения в состав фактических затрат величины возникшего при осуществлении капитальных вложений оценочного обязательства, в том числе по будущему демонтажу, утилизации имущества и восстановлению окружающей среды (по выбытию основных средств) [1]. Условие о необходимости создания такого оценочного обязательства при формировании первоначальной стоимости основных средств отсутствует в действующем еще в настоящее время ПБУ 6/01 «Учет основных средств». Однако в соответствии с разъяснениями Министерства Финансов Российской Федерации, помимо иных затрат «…первоначальная стоимость всех потенциально опасных для экологии основных средств при их приобретении, создании, реконструкции или модернизации должна включать признанную величину оценочного обязательства по восстановлению нарушенной экологической системы, отражающую наиболее достоверную денежную оценку затрат, необходимых для расчетов по этому обязательству, по состоянию на отчетную дату (например, на возмещение затрат, которые организация, как ожидается, понесет при исполнении оценочного обязательства при демонтаже и утилизации объекта основных средств и восстановлении природных ресурсов на занимаемом им участке)»[7]. Своими разъяснениями Министерство Финансов Российской Федерации отсылает нас к нормам ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утвержденным приказом Министерства Финансов Российской Федерации от 13.12.2010 № 167н (в редакции последующих изменений).

Исследование особенностей существующей практической действительности бухгалтерского учета, в том числе в части практической реализации норм ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», свидетельствует о том, что отношение практикующих бухгалтеров к данному положению, мягко говоря, двусмысленное. С одной стороны, казалось бы, это нормативный документ, определяющий необходимость его применения, но, с другой стороны, существующая неопределенность в суждениях и оценках становится препятствием для его применения во многих коммерческих организациях, в том числе сельскохозяйственных. Тогда как, нормы данного положения могут не применяться лишь «…организациями, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность» [6].

Игнорирование норм ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», предписывающих отражение в бухгалтерском учете оценочных обязательств, приводит к тому, что информация бухгалтерского учета и бухгалтерской финансовой отчетности в силу недостаточности ее раскрытия может оказаться недостаточно надежной и качественной.

Создание долгосрочного оценочного обязательства, такого как оценочное обязательство по будущему выбытию основных средств, в результате приводит к более равномерному распределению расходов на вывод их из эксплуатации по годам между отчетными периодами через начисление амортизации оценочного обязательства в составе стоимости объекта и через начисление ежемесячных процентов, включаемых в расходы текущего периода. Что приводит к равномерному уменьшению финансового результата в течение периода эксплуатации объектов основных средств и как следствие это приводит к практической реализации принципа временной определенности фактов хозяйственной жизни, то есть обеспечения соответствия признания расходов и экономических выгод в результате использования объектов. Так же будут учтены интересы имеющихся и потенциальных инвесторов в части формирования прибыли подлежащей распределению между ними.

Несомненно, основным препятствием для практического применения данного положения является наличие неопределенностей при определении величины оценочных обязательств. И в этой ситуации на первый план выходит профессионализм бухгалтера, предусматривающий наличие способности профессионального суждения, как «…важнейшего элемента культуры бухгалтерской профессии…» [2].

В древнем мире вопросы профессионализма бухгалтера не подвергались сомнению. В своем научном труде по истории бухгалтерского учета Я.В. Соколов и В.Я. Соколов [19, с.18] отмечают, что «…бухгалтером мог стать только тот, кто умел писать, считать и колдовать».

Несомненно, в отношении современного бухгалтера применение термина «способность колдовать» является несколько неоднозначным. В негативном смысле эту способность можно рассматривать, как способность использовать свои знания и навыки в целях фальсификации и вуалирования показателей бухгалтерской отчетности, то есть формирования заведомо искаженной информации, не отвечающей требованию нейтральности, удовлетворяющей интересы лишь отдельных групп пользователей.

В положительном смысле в отношении современного квалифицированного бухгалтера «способность колдовать» можно рассматривать как способность построения и выработки грамотного профессионального суждения, основанного на понимании реальной экономической ситуации хозяйствующего субъекта, в том числе в отношении порядка формирования оценочного обязательства по демонтажу и утилизации основных средств.

При принятии решения о формировании оценочного обязательства следует иметь ввиду, что в соответствии с п. 4 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» «…оценочные обязательства – это обязательства организации с неопределенной величиной и (или) сроком исполнения» [6]. Они могут возникнуть вследствие действия законодательных норм, условий и требований хозяйственных договоров, принятых решений судебных органов, а также в результате сложившейся практики или заявлений организации указывающих на то, что организация принимает на себя определенные обязанности в отношении других юридических и физических лиц, у которых возникают обоснованные ожидания, что организация выполнит эти обязанности.

Решение о создании оценочного обязательства должно основываться на выполнении ряда условий, предусмотренных действующим законодательством.

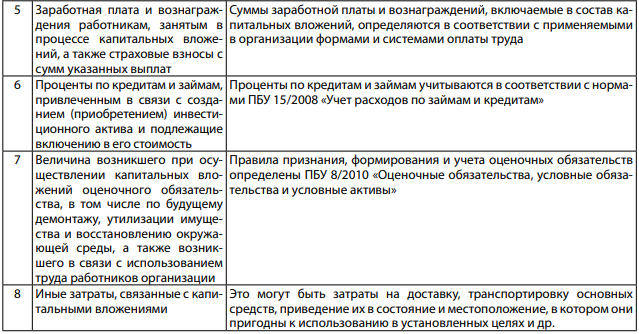

В целях признания оценочного обязательства по демонтажу, утилизации основных средств и восстановлению окружающей среды (выбытию основных средств) необходимо провести тестирование на соответствие условиям, установленным законодательством. Результаты тестирования представим в табл. 2.

Таким образом, результаты тестирования, представленные в табл. 2, подтверждают существование фактов, свидетельствующих о необходимости создания оценочного обязательства в рассматриваемой ситуации.

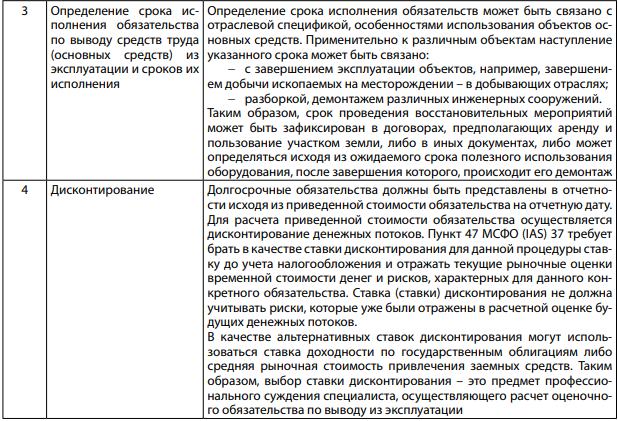

Принимая во внимание специфику основных средств как особого вида активов организации, следует отметить, что оценочное обязательство по их выбытию будет носить долгосрочный характер. В этой ситуации необходимо руководствоваться нормами, содержащимися в п. 20 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», которые предусматривают оценку долгосрочных оценочных обязательств по приведенной стоимости, которая определяется путем дисконтирования их величины [6].

Для определения коэффициента дисконтирования применяется формула:

где КД — коэффициент дисконтирования;

СД — ставка дисконтирования;

N — период дисконтирования оценочного обязательства в годах.

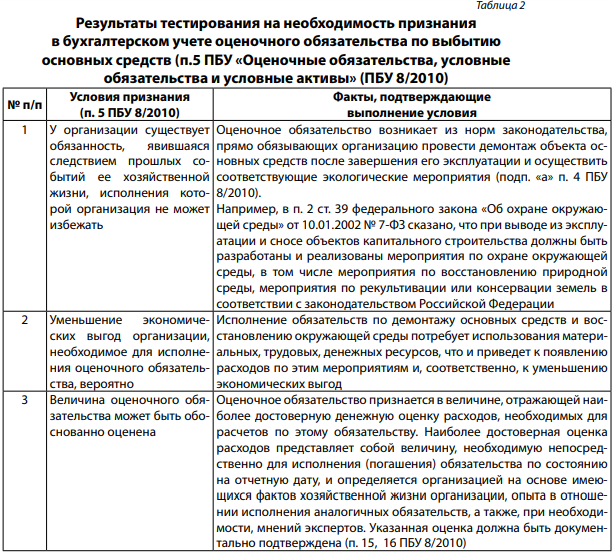

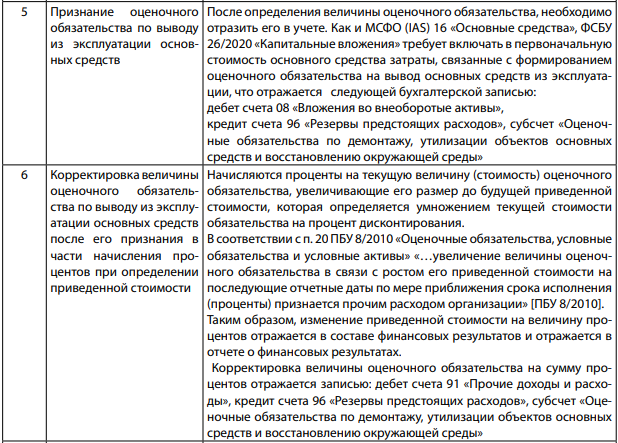

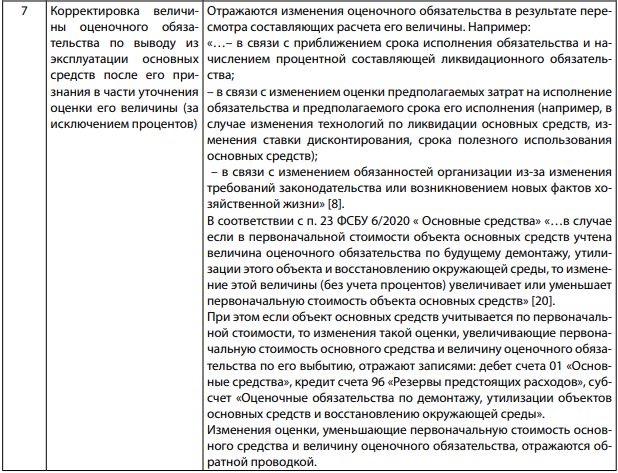

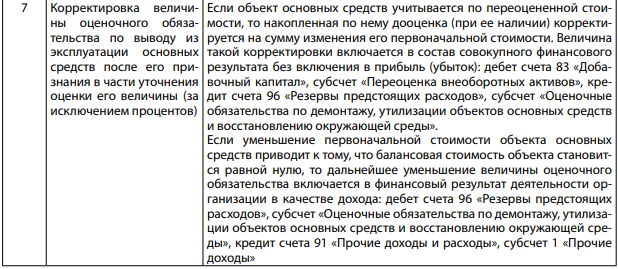

Рассмотрим основные этапы формирования оценочного обязательства по будущему демонтажу, утилизации средств труда и восстановлению окружающей среды в табл. 3.

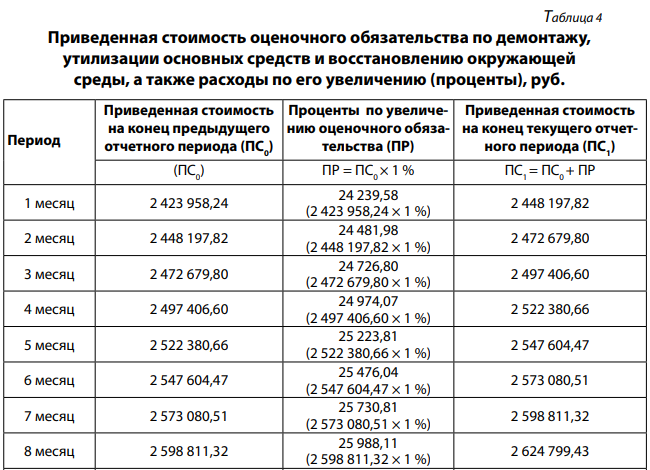

Рассмотрим пример отражения в бухгалтерском учете формирования и корректировки величины оценочного обязательства по демонтажу, утилизации имущества и возмещению вреда окружающей среде после его признания в части начисления процентов при определении приведенной стоимости. В рассматриваемой ситуации ставка дисконтирования, применяемая организацией, равна 12 % годовых (в месяц 1 %). Период дисконтирования равен 10 годам или 120 месяцам.

Коэффициент дисконтирования в этом случае равен:

КД = 1 / (1 + 0,12/12) ∧ 120 = 0,3029947797.

Приведенная стоимость рассчитывается как произведение суммы подлежащего погашению обязательства и коэффициента дисконтирования. Предполагаемая величина, подлежащего погашению по окончании срока полезного использования основных средств, оценочного обязательства по будущему демонтажу, утилизации имущества и возмещению вреда окружающей среде, составляет 8 000 000 руб. Бухгалтерскую отчетность организация составляет ежемесячно. Величину оценочного обязательства, подлежащего включению в первоначальную стоимость основного средства определим по формуле:

где ПС – приведенная стоимость оценочного обязательства на момент его формирования,

ПЗ – предполагаемые расходы на вывод основного средства из эксплуатации,

КД – коэффициент дисконтирования.

ПС = 8 000 000 руб. × 0,3029947797 = 2 423 958,24 руб.

Суммы процентов по увеличению оценочного обязательства, и приведенной стоимости по состоянию на отчетные даты соответствующих периодов представим в табл. 4.

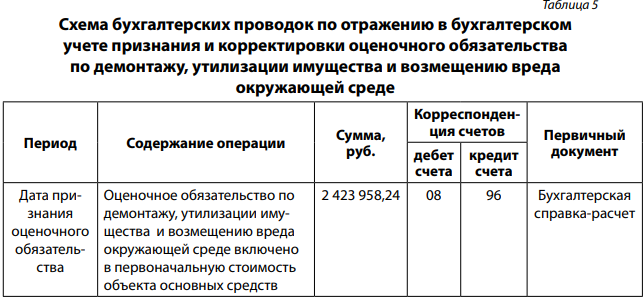

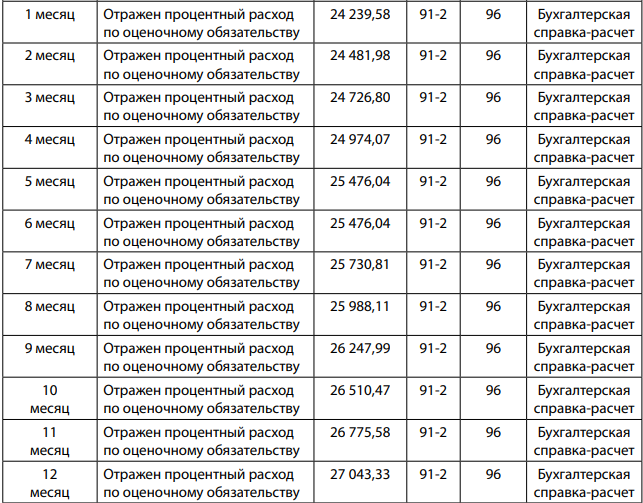

Порядок отражения в бухгалтерском учете операций, связанных с формированием оценочного обязательства и корректировкой его величины на сумму процентов представлен в табл. 5.

По окончании периода эксплуатации основных средств затраты по их ликвидации и восстановлению окружающей среды необходимо списать за счет созданного резерва.

Если сумма созданного резерва будет недостаточно для покрытия всех расходов на проведение данных мероприятий, то их следует списать в состав прочих расходов организации. Если же сумма созданного резерва окажется избыточной, то неиспользованную часть резерва необходимо отнести в состав прочих доходов организации.

Заключение

В заключение проведенного исследования, следует отметить, что не смотря на то, что в экономической литературе широко освещаются вопросы учета и оценки основных средств, формирование первоначальной их стоимости, а также множества зависящих от нее показателей, отражаемых в бухгалтерском учете и отчетности, требует профессионализма бухгалтера [3, 5, 9,10,11,13]. В связи с чем, практическое применение предлагаемых нами подходов к формированию оценочного обязательства по выбытию основных средств и правильное отражение связанных с ним операций в бухгалтерском учете будет способствовать формированию качественной информации об основных средствах и их использовании в бухгалтерской (финансовой) отчетности.

В части формирования первоначальной стоимости основных средств и расходов по их ликвидации и восстановлению окружающей среды в целях налогообложения следует основываться на нормах главы 25 НК РФ. При этом различия в части признания таких расходов в бухгалтерском учете и для целей налогообложения необходимо регулировать через применение ПБУ 18/02 «Учет расчетов по налогу на прибыль» [14].

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, declare with full responsibility that there is no actual or potential conflict of interest with any third party that may arise as a result of the publication of this article. This statement refers to the conduct of scientific work, the collection