Дата поступления рукописи в редакцию: 30.07.2024

Дата принятия рукописи в печать: 12.09.2024

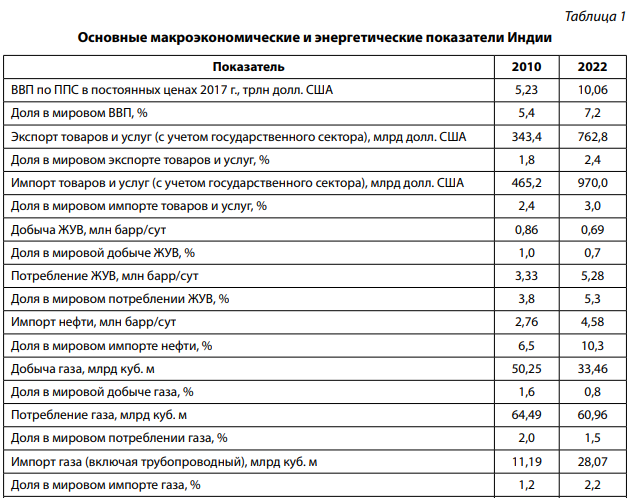

* Экономика Индии — одна из самых динамично растущих в мире. По показателю ВВП по ППС в текущих ценах страна занимает третье место в мире, уступая только Китаю и США. Индия занимает первое место в мире, а также входит в первую десятку стран мира по объему промышленного производства. Здесь активно развивается сектор финансовых услуг, создана мощная индустриальная база, имеется значительный научно-технический потенциал. По прогнозам аналитических организаций, таких как Международный валютный фонд и IHS Markit, страна уже к концу 2024 г. достигнет объема ВВП (по ППС в текущих ценах) в 15 трлн долл. США благодаря экономическим мерам, предпринятым правительством.

ВВЕДЕНИЕ

Для Индии характеры высокие темпы прироста потребления первичных энергоресурсов (в основном ископаемых — нефти и угля), значительно опережающие среднемировые [1, р. 12, 14]. С 2010 по 2022 г. энергопотребление в Индии выросло на 49,1 % (в Китае — 40,6 %), в то время как среднемировой показатель составил 13,9 %.

Что касается ископаемых ресурсов энергии (нефть, природный газ и уголь), то спрос на них увеличился на 64,1 % (в Китае — 32,9 %, а среднемировой показатель — всего 10,9 %).

За этот же период Индия обеспечила 18,9 % мирового прироста потребления первичной энергии, уступив по этому показателю только Поднебесной — 58,1 %.

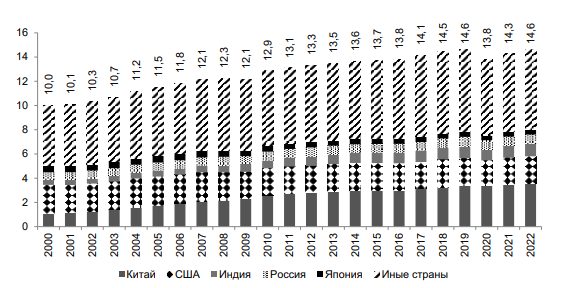

По оценкам Международного энергетического агентства [2, р. 282], в 2022 г. на Индию приходилось 6,6 % мирового потребления первичных источников энергии. По указанному параметру страна находится на третьем месте (после Китая и США) и опережает, начиная с 2012 г., Россию.

Темпы прироста энергопотребления в Индии традиционно выше среднемировых, а начиная с 2012 г., Индия устойчиво находится на первом месте среди стран Азиатско-Тихоокеанского региона благодаря ускоренному повышению благосостояния населения и изначально низкому уровню автомобилизации. Так, с 2010 по 2022 г. среднегодовые темпы прироста ВВП на душу населения (в постоянных ценах 2015 г.) в Индии составили 4,2 %, тогда как в иных государствах Азиатско-Тихоокеанского региона — 4,0 %. С 2015 по 2022 г. парк легковых автомобилей, включая электромобили, в Индии увеличился в 1,6 раза, до 47,0 млн ед.

Рис. 1. Крупнейшие страны — потребители первичной энергии, млрд т н. э. Источник: IHS Markit Global Energy Scenarios data set—Energy outlook to 2050.

ОСНОВНЫЕ МОМЕНТЫ РАЗВИТИЯ ТОПЛИВНО-ЭНЕРГЕТИЧЕСКОГО СЕКТОРА ИНДИИ

В настоящее время топливно-энергетический сектор Индии зависит от нескольких ключевых факторов:

- достаточно высокие темпы прироста ВВП (как в постоянных ценах, так и по ППС), рост численности населения1 и активная автомобилизация жителей страны привели к увеличению импорта ископаемого топлива. Так, в 2022 г. на долю Индии приходилось 3,2 % глобального ВВП (в постоянных ценах 2015 г.) и 7,4 % при расчете ВВП по ППС (в постоянных ценах 2015 г.). Объем ВВП Индии при благоприятных условиях, вырастет в 4,2 раза к 2050 г., а ВВП на душу населения — в 3,65 раза и составит 27,8 тыс. долл.;

Источники: Source: Всемирный банк / World Bank (https://databank.worldbank.org/source/world-developmentindicators#selectedDimension_WDI_Series), ВТО / WTO (https://stats.wto.org/), Форум стран-экспортеров газа (https://www. gecf.org/_resources/files/events/gecf-unveils-4th-annual-gas-market-report/gecf-agmr-2023.pdf), ОПЕК Annual Statistical Bulletin 2023 (https://asb.opec.org/data/ASB_Data.php), IEA Coal 2023 (https://iea.blob.core.windows.net/assets/a72a7ffa-c5f2-4ed8-a2bf-eb035931d95c/Coal_2023.pdf).

- Индия — второй по величине потребитель жидких углеводородов в Азии (после Китая) и третий — в мире (после США и Китая);

Рис. 2. Крупнейшие азиатские страны — потребители жидких углеводородов, млн барр/сут. Источник: ОПЕК Annual Statistical Bulletin 2023 (https://asb.opec.org/data/ASB_Data.php) и Energy Intelligence (https:// www.energyintel.com/0000018c-840d-d61c-a7cc-fdbf933e0003).

- несмотря на поступательное наращивание спроса на природный газ, особенно со стороны населения и промышленности, его доля в 2022 г. составила 6,0 % в топливно-энергетическом балансе;

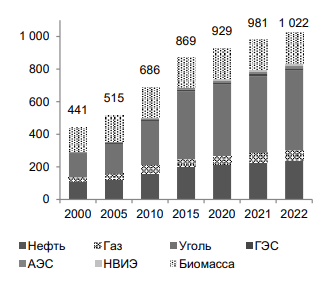

Рис. 3. Потребление первичной энергии, млн т н. э.

- Индия — ключевой актор на мировом угольном рынке [3, р. 114–115]. По оценкам Международного энергетического агентства и Министерства угольной промышленности Индии, в 2023 г. на страну приходилось 11,7 % добычи и 14,8 % мирового потребления угля, в том числе 15,9 % — энергетического;

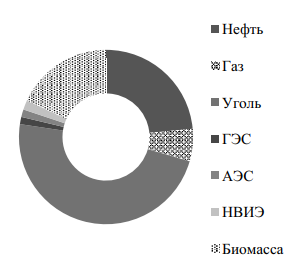

Рис. 4. Структура потребления ПЭР, 2022 г., %. НВИЭ — новые возобновляемые источники энергии, такие как солнечная и ветроэнергетика. Источник: IHS Markit Global Energy Scenarios data set—Energy outlook to 2050.

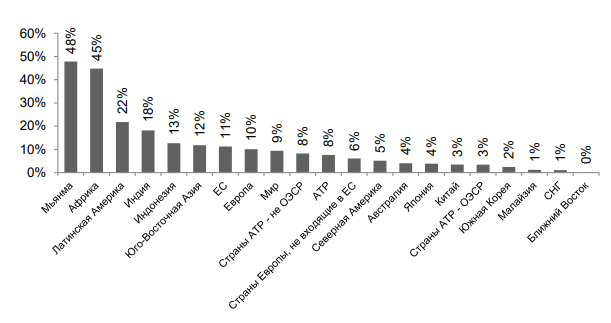

- в Индии достаточно высокий объем потребления биомассы и отходов. По оценкам Организации Объединенных Наций на 2022 г., он составлял 185,8 млн т н. э., или 18,2 % от общего потребления энергии, что отличает топливно-энергетический баланс страны от многих развитых и крупнейших развивающихся государств Азиатско-Тихоокеанского региона, в частности Китая (доля биомассы и отходов в спросе на энергоресурсы — 3,5 %, данные за 2022 г.), Австралии (4,0 %), Японии (3,9) и Южной Кореи (2,4 %);

Рис. 5. Доля биомассы в первичном потреблении энергии, %. Источник: IEEJ (https://eneken.ieej.or.jp/en/whatsnew/445.html) и IHS Markit Global Energy Scenarios data set—Energy outlook to 2050.

- Индия участвует в иностранных нефтегазовых проектах, в том числе в России (в основном в нефтяной отрасли) для целей получения новых технологий и диверсификации импорта (по странам);

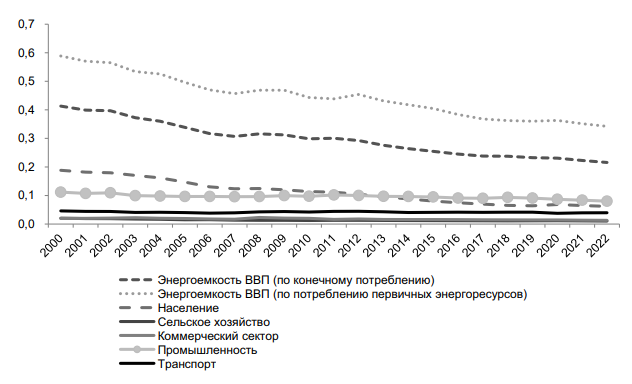

- за 2000–2022 гг. энергоемкость (по потреблению первичных энергоресурсов) ВВП Индии уменьшилась на 41,9 %, по конечному потреблению — на 47,9 %. В 2000–2010 гг. среднегодовые темпы снижения энергоемкости ВВП Индии составили 2,8 %, в 2010–2015 гг. — 1,8, а в 2015–2022 гг. — 2,4 %.

Рис. 6. Энергоемкость ВВП (в постоянных ценах 2015 г.) и секторов экономики Индии. Источник: IHS Markit Global Energy Scenarios data set—Energy outlook to 2050.

Имеются три фактора, которые объясняют поведение показателя энергоемкости ВВП с 2000 по 2022 г. Первый — увеличение загрузки производственных мощностей, уменьшавших условно постоянные затраты энергии в расчете на единицу выпуска. Второй — сокращение доли промышленности, энергоемкость выпуска которой значительно выше, чем в других сферах производства, и увеличение доли услуг, которые, наоборот, значительно менее энергоемки (за исключением транспорта). Третий — энергосберегающие технологии.

Убавление энергоемкости в промышленности происходило медленнее (за исключением 2015–2022 гг.), чем для ВВП в целом. То же можно сказать и в отношении сферы услуг (включая транспорт);

- вопреки увеличению объемов ВВП и потребления первичной энергии, спрос на нее на одного жителя остается достаточно низким. Так, по оценкам ОЭСР, в 2022 г. потребление первичной энергии на душу населения составило 0,73 т н. э./чел, что более чем в 2,5 раза ниже среднемирового уровня и 3,4 раза — китайского.

Рис. 7. Потребление первичной энергии на душу населения, т н. э./чел. Источник: составлено по данным Всемирного банка (https://databank.worldbank.org/source/world-developmentindicators#selectedDimension_WDI_Series) и IHS Markit Global Energy Scenarios data set—Energy outlook to 2050.

По указанному параметру Индия сопоставима с африканскими странами, что не соответствует ее положению в мировой экономике и энергетике. Так, по размеру ВВП (в постоянных ценах 2015 г.) Индия в 1,38 раза превосходит государства Африки, а по потреблению первичной энергии — в 1,18 раза, в том числе по жидким углеводородам — в 1,18, углю — 4,6, АЭС — 4,52 раза;

- в сфере конечного потребления энергии в 2000–2022 гг.:

1) наиболее динамично росло использование энергии на транспорте (в 3,4 раза), в сельском хозяйстве (в 2,0) и промышленности (в 2,9 раза);

2) в коммерческом секторе использование энергии возросло в 2,6 раза;

3) в меньшей степени возросло потребление энергии в жилом секторе (в 1,3 раза);

- доля угольной генерации в общей выработке электроэнергии была достаточно стабильной, в пределах 65–70 %, но после 2012 г. начала возрастать и превысила 76 % в 2013 г. Прирост выработки электроэнергии на топливных источниках почти вчетверо превышает прирост на нетопливных. Только в 2022 г. было введено в эксплуатацию 3,1 ГВт новых угольных электростанций и еще 0,8 ГВт было добавлено в первой половине 2023 г.

Тем не менее темпы прироста установленной мощности выше для НВИЭ, чем для традиционных видов топлива. По состоянию на конец 2022 г. 23,1 % установленной мощности приходилось на НВИЭ, исключая гидроэнергетику, еще 10,9 % — на гидро- и 1,7 % — на атомную энергетику. Среднегодовые темпы прироста выработки электроэнергии на НВИЭ составили в 2010–2022 гг. 16,4 %;

- Индия — крупнейшая страна в Азиатско-Тихоокеанском регионе (после Китая) по выбросам СО2 — 7,0 % от мировой эмиссии, по данным Европейской комиссии, что отрицательно сказывается на климатической повестке, согласно которой к 2070 г. страна станет углеродно нейтральной.

Среднегодовые темпы роста выбросов СО2 в Индии замедлились после 2005 г. В 1990–2005 гг. выбросы росли в среднем на 4,8 % в год, в 2005–2010 гг. — на 7,5 %, в 2010– 2015 гг. уже уменьшились до 5,3 %, а в 2015– 2022 гг. — до 2,5 % в год.

Несмотря на положительные сдвиги, Индия является крупнейшим эмиттером, занимая третье место в мире после Китая и США, и нейтрализует сокращения выбросов, достигнутые Китаем и США в 2022 г. В 2022 г. основным парниковым газом являлся СО2, однако доля метана немногим меньше — 68,3 и 23,5 % соответственно, в 1990 г. — 41,8 и 48,8 %. Объем выбросов СО2 составил 2,69 Гт СО2-экв. (в 1990 г. — 0,6 Гт СО2 -экв.), а суммарный объем выбросов всех шести основных парниковых газов — 1,25 Гт СО2-экв. Высокая доля метана в выбросах парниковых газов обусловлена значительным вкладом сельского хозяйства в суммарный объем эмиссии (около 20 % в 2022 г.), поскольку именно в этом секторе большую роль играет CH4 — 60,4 %.

В 2022 г. на долю энергетического сектора пришлось 80 % (в том числе для генерации электроэнергии — 46,6 %) выбросов СО2 и 67 % — всех парниковых газов. В основном выбросы порождаются в процессах сжигания топлива. На остальные сектора, кроме энергетики и сельского хозяйства, приходится в сумме около 10 %.

Таким образом, в 1990–2022 гг. в Индии:

- выбросы парниковых газов выросли с 1,44 млрд до 3,94 млрд т, а выбросы СО2 — с 0,60 млрд до 2,69 млрд т, или в 4,5 раза;

- более половины прироста выбросов СО2 обусловлено их увеличением в энергетических отраслях, на втором месте — сжигание топлива в промышленности; также значительное влияние оказал рост выбросов от промышленных процессов и на транспорте.

Основной прирост выбросов парниковых газов в 1990–2022 гг. имел место за счет роста сжигания угля, в меньшей степени — в результате сгорания нефти и промышленных процессов.

В Индии основным фактором, вызывающим рост выбросов, является рост ВВП на душу населения. Этому эффекту противостоит снижающаяся энергоемкость ВВП.

Несмотря на высокие темпы прироста потребления первичных энергоресурсов, Индия вступает в новый цикл своего экономического становления. В указанный период энергетика должна основываться в большей степени на возобновляемые источники энергии, в меньшей — на ископаемые, за исключением природного газа.

Прежняя ориентация на тяжелую промышленность, прежде всего сталелитейную, и экспорт промышленных товаров избавила сотни миллионов людей от дефицита электроэнергии. Однако до сих пор более 22 % населения Индии не имеют доступа к электроэнергии. В планах правительства Индии осуществить полную электрификацию страны к 2030 г.

При этом достаточно высокими остаются также технические потери при передаче электроэнергии (до 40 %), а из-за недостаточного развития электроэнергетики страна ежегодно теряет, по оценкам НЭПИ, до 2 % ВВП. К 2019 г. была завершена формальная электрификация всех индийских деревень, однако их устойчивое электроснабжение наладить не удалось. Только к концу 2024 г. планируется обеспечить их электричеством в круглосуточном режиме, чтобы создать возможность приготовления пищи при помощи электроплит.

НОВАЯ ЭКОНОМИЧЕСКАЯ МОДЕЛЬ ИНДИИ И ПОТРЕБНОСТИ В ЭНЕРГОРЕСУРСАХ

Новая экономическая модель страны ориентирована на максимальный доступ к дешевой электроэнергии. В этой связи темпы прироста потребления энергии замедлились с 4,5 % за год в 2000–2010 гг. до 3,4 % в 2010–2022 гг.

В базовых сценариях энергетических и консалтинговых агентств они снизятся до 1,8 % в среднем за год с 2040 по 2050 г. Данное уменьшение является заслугой мер в отношении энергоэффективности.

Решения, принятые властями, сыграют огромную роль в формировании мировых тенденций и могут стать катализатором перехода к чистой энергетике. Масштабы развертывания возобновляемых источников энергии в Индии подразумевают дальнейший низкоуглеродный путь развития страны.

По оценкам Международного энергетического агентства (от 2023 г.), Индия обеспечит 49,8 % прогнозируемого прироста потребления природного газа в Азиатско-Тихоокеанском регионе, а его прогнозируемый импорт в 2050 г. составит 91,0 млрд куб. м, уступив лишь Китаю, что превращает страну в ключевого актора торговли СПГ в указанной региональной группировке.

Индия уже опережает многие развитые страны Азии по потреблению нефти и станет ее крупнейшим потребителем к 2050 г. Импорт нефти к указанному году достигнет около 7,2 млн барр/сут.

Как видно, энергетическое сотрудничество является одним из приоритетных сфер развития торговых отношений между Россией и Индией. Наша страна является ключевым производителем и экспортером энергоресурсов, Индия — потребителем и импортером. Согласно прогнозу IHS Markit, к 2050 г. удельный вес страны в мировом потреблении первичной энергии увеличится до 11 %, что на 4,0 п. п. выше уровня 2022 г., в том числе жидких углеводородов — 9,3 %, природного газа — 3,1 и угля — 32,5 %.

В рамках взаимодействия с Индией для РФ открывается возможность развивать многосторонние связи в энергетической сфере. Среди основных направлений можно выделить: наращивание поставок ископаемого топлива (прежде всего нефти и СПГ ввиду отсутствия трубопроводных поставок газа), а также привлечение инвестиций в ТЭК для удовлетворения растущих потребностей.

ЭНЕРГЕТИЧЕСКАЯ ПОЛИТИКА ИНДИИ В СВЕТЕ ПАРИЖСКОГО СОГЛАШЕНИЯ

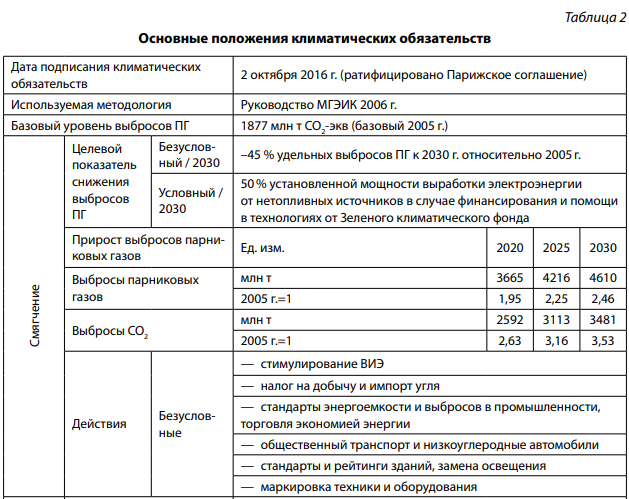

Основные положения климатических обязательств. По мнению авторов проекта Climate Action Tracker2, Индия перевыполнит к 2030 г. свои национальные обязательства. Это связано с тем, что в обязательствах не учитывается эффект от начавшейся в последние годы тенденции к снижению импорта угля и замедлению развития угольной индустрии, в частности отмены проектов угольных электростанций большой мощности.

Национальный план развития электроэнергетики до 2032 г. прогнозирует отсутствие необходимости ввода в эксплуатацию новых угольных мощностей после 2027 г., находящихся в процессе строительства в данный момент, и наращивание мощностей возобновляемых источников энергии.

В случае осуществления данного плана Индия может выполнить обязательство по доведению доли нетопливных источников в установленной мощности выработки электроэнергии до 50 % уже к концу 2030 г. Таким образом, целевая установка в национальном обязательстве Индии по развитию нетопливных источников энергии слабее даже той цели, которой можно достичь с помощью действующих мер политики [4].

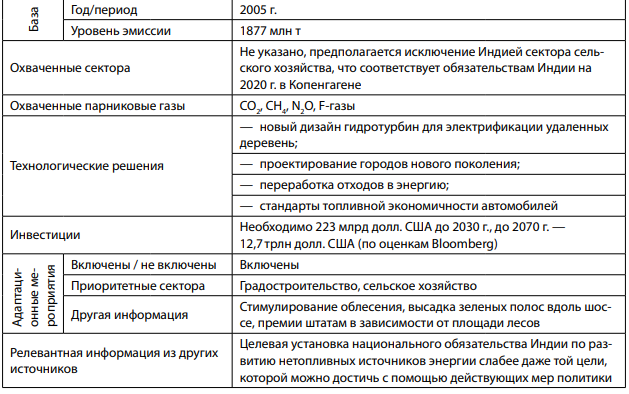

Национальная подача Индии в РКИК ООН умалчивает об охвате секторов эмиссии, а также о метрике ВВП (постоянные или текущие цены). Проект CAT предполагает исключение Индией сектора сельского хозяйства, что соответствует обязательствам Индии на 2020 г. в Копенгагене.

Источники: IHS Markit, Climate Action Tracker, Bloomberg.

Планы развития энергетики. Правительство Индии поставило цель в развитии ВИЭ: мощность установленных солнечных электростанций должна достичь 311 ГВт к 2030 г. Еще 82 ГВт придется на ВЭС и 107 ГВт — на иные источники энергии, включая биомассу.

В сумме установленная мощность электростанций за счет всех источников, включая традиционные, вырастет с 410 ГВт в 2022 г., в том числе ВИЭ — 121 ГВт, до 694 ГВт в 2030 г. Все ВИЭ поддерживаются тарифной политикой государства, а ВЭС — дополнительной программой Generation Based Incentive. Еще в апреле 2015 г. министерство энергетики заявило, что на каждую построенную угольную станцию должна приходиться станция на ВИЭ мощностью не менее чем 10 % мощности угольной станции. В соответствии с 12-м пятилетним планом Индии (после 2017 г. пятилетние планы были отменены) не менее 60 % вновь вводимых угольных мощностей должны работать по ультракритическим технологиям. План не предполагает ввода новых газовых мощностей в силу низкой обеспеченности Индии природным газом. Также лидирующие поставщики мощности на угле снижают инвестиции в угольную генерацию и увеличивают инвестиции в ВИЭ.

В 2022 г. Индия находилась в топ-10 стран по следующим показателям3:

- годовой прирост мощности солнечной энергии;

- годовой прирост мощности подогрева воды от солнечной энергии;

- установленная мощность ветровой энергии;

- годовой прирост мощности ветровой энергии.

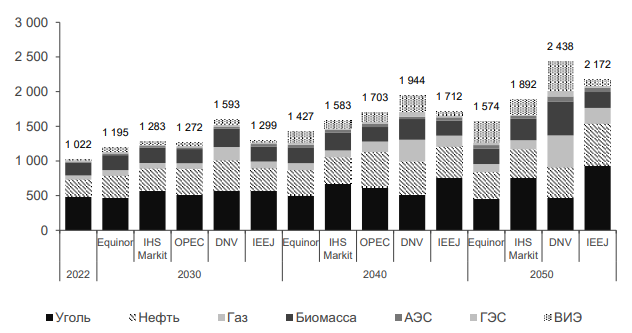

По оценкам Института экономики энергетики Японии, к концу 2030 г. первичное потребление энергии (в базовом сценарии) в Индии вырастет в 1,5 раза (к уровню 2020 г.), по прогнозу норвежской компании Equinor — в 1,4 раза. Уголь будет составлять около 39,5–45,0 % всего ППЭ (по данным ОПЕК, в 2022 г. доля угля составляла 43,3 %). Энергоемкость ВВП снизится на 21–26% к концу 2030 г. (к уровню 2020 г.). Также уменьшится и углеродоемкость единицы энергии на 12–23 % к концу 2030 г.

Рис. 8. Прогноз первичного потребления энергии в Индии (базовый сценарий), млн т н. э. Источник: Equinor (https://www.equinor.com/sustainability/energy-perspectives#downloads), IHS Markit Global Energy Scenarios data set—Energy outlook to 2050, OPEC World Oil Outlook (https://woo.opec.org/chapter.php?chapterNr=1766), DNV (https://www.dnv.com/energy-transition-outlook/index.html), IEEJ (https://eneken.ieej.or.jp/en/whatsnew/445.html).

Одним из факторов понижения указанных показателей станет изменение структуры выработки электроэнергии.

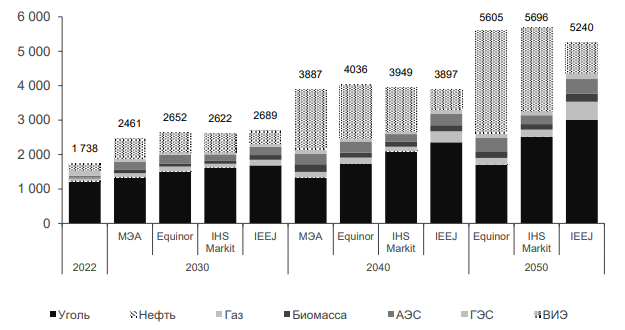

Так, по данным Института энергетики экономики Японии, к концу 2030 г. доля угольной генерации составит 62,7 %. В то же время удельный вес газовой и новых возобновляемых источников энергии в электрогенерации повысится на 7,2 п. п., до 19,9 % к 2030 г. При этом стоит отметить, что удельные выбросы СО2 при выработке электроэнергии из газа в Индии в 13,5 раза ниже по сравнению с углем (IHS Markit).

Рис. 9. Прогноз структуры выработки электроэнергии в Индии, млрд кВт*ч. Источник: МЭА (https://www.iea.org/reports/india-energy-outlook-2021), Equinor (https://www.equinor.com/sustainability/energy-perspectives#downloads), IHS Markit Global Energy Scenarios data set—Energy outlook to 2050, OPEC World Oil Outlook (https://woo.opec.org/chapter.php?chapterNr=1766), DNV (https://www.dnv.com/energy-transitionoutlook/index.html), IEEJ (https://eneken.ieej.or.jp/en/whatsnew/445.html).

Первые стандарты топливной экономичности для легковых автомобилей были разработаны еще в 2014 г., однако пока не введены в действие. Низкоуглеродные автомобили поддерживаются «Национальным планом электрической мобильности». Министр энергетики заявил, что к 2030 г. в стране не должны продаваться дизельные и бензиновые автомобили. Насколько данные планы реалистичны, рассмотрим нефтяную и газовую промышленность более подробно.

НЕФТЯНАЯ ПРОМЫШЛЕННОСТЬ ИНДИИ

Запасы нефти. Доказанные запасы нефти в Индии по состоянию на конец 2022 г. составляли, по данным Министерства нефти и природного газа, 651,8 млн т, в том числе:

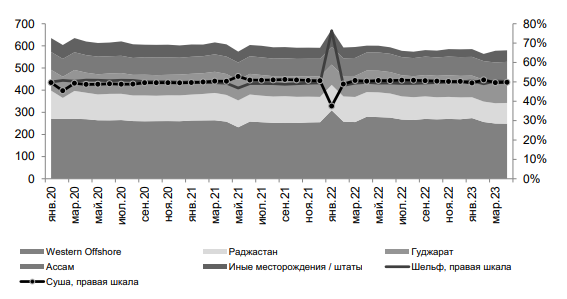

- на месторождениях на суше — 396,0 млн т (60,7 % от запасов), крупными из которых являются месторождения штата Ассам — 148,6 млн т, Гуджарат — 117,9 млн и Раджастан — 103,7 млн т;

- на шельфовые месторождения приходится 39,2 % запасов страны, или 255,8 млн т. Крупнейшей областью по уровню запасов нефти является западный шельф — 216,6 млн т, расположенный в Аравийском море в районе Камбейского залива: месторождения PannaMukta и Mumbai High. Разработку месторождений осуществляет ONGC.

Рис. 10. Добыча нефти в Индии по штатам, тыс. барр/сут. Источник: IHS Markit. India Crude Oil Markets Short-Term Outlook. Plummeting domestic demand led to weaker crude imports // June 2021, Ежемесячные отчеты Министерства нефти и природного газа Индии (https://mopng.gov.in/en/petroleum-statistics/monthly-production).

Значительно меньшими запасами нефти располагают месторождения восточного шельфа, расположенные на побережье штатов Андхра-Прадеш и Тамиланд: запасы оцениваются в 41,6 млн т, или 7 % от общих запасов.

Добыча нефти и структура отрасли. По данным Международного энергетического агентства, Организации стран — экспортеров нефти (ОПЕК) и JODI, в 2022 г. на территории Индии было добыто 29,4 млн т нефти, или 0,60 млн барр/сут, что на 1,6 % ниже уровня предыдущего года, в 2023 г. — 29,12 млн т (0,59 млн барр/сут — 0,9 % г/г).

Рис. 11. Добыча нефти в Индии по компаниям, тыс. барр/сут. Источник: Ежемесячные отчеты Министерства нефти и природного газа Индии (https://mopng.gov.in/en/petroleumstatistics/monthly-production).

Увеличение добычи нефти возможно в основном за счет глубоководной разработки нефтяных и газовых месторождений KG-DWN98/2, расположенных в глубоководье бассейна Кришна-Годавари, в Бенгальском заливе у побережья штата Андхра-Прадеш. Так, по оценкам консалтинговой компании Wood Mackenzie [5], добыча нефти в Индии к 2025 г. составит около 0,72 млн барр/сут, что на 22 % выше уровня 2022 г. Однако в связи с истощением действующих месторождений к 2040 г. добыча углеводородов в стране уменьшится на 31,2 % (к уровню 2025 г.), до 0,5 млн барр/сут.

На середину 2022 г. в разработке находилось 321 нефтяное и газовое месторождение, большая часть которых расположена в штатах Раджастан и Гуджарат, а также на шельфе Аравийского моря и Бенгальского залива. Традиционным районом нефтедобычи является также северо-восток страны (штат Ассам).

В 2022 г. 51,2 % объема добычи нефти обеспечено за счет разработки шельфовых месторождений. Крупнейшим из них является структура Western Offshore, или Мумбай Хай: в 2022 г. на ней добыто 0,27 млн барр/сут нефти. Оператором разработки месторождения является государственная компания ONGC.

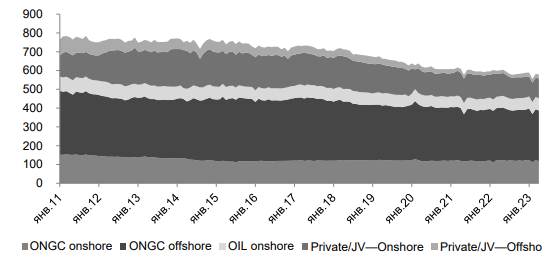

В 2022 г. двумя государственными добывающими компаниями Индии — Oil & Natural Gas Corporation Ltd. (ONGC) и Oil India Ltd. (OIL) — было добыто 77,3 % нефти в стране. Крупнейшей из них, ONGC, — 393 тыс. барр/сут (66,7 % всей добычи), OIL — 62 тыс. барр/сут (10,5 %).

Импорт нефти. На начало 2023 г. Индия являлась третьим крупнейшим импортером нефти в мире после Китая и США. Так, по данным ОПЕК, если удельный вес Индии в мировых поставках на начало 2010 г. составлял всего 6,5 %, то к концу 2022 г. данный показатель увеличился на 3,8 п. п., до 10,3 %, в результате повышения спроса на нефтепродукты со стороны населения и падающей добычи. В дальнейшем указанные процессы продолжатся.

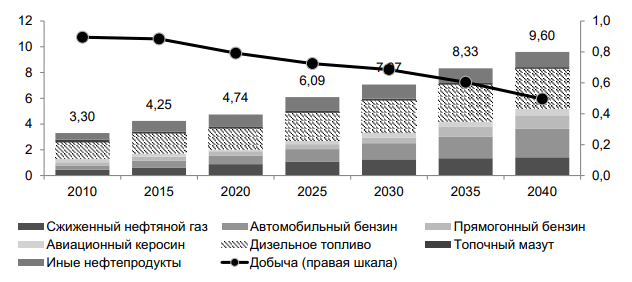

Так, по оценкам Wood Mackenzie, к 2040 г. добыча нефти в стране снизится на 37,4 % (к уровню 2020 г.), до 0,5 млн барр/сут, в то время как спрос на жидкие углеводороды вырастет в 2,0 раза, до 9,6 млн барр/сут, по оценкам ОПЕК, — в 2,2 раза, до 10,2 млн барр/сут.

Рис. 12. Добыча жидких углеводородов и потребление ключевых нефтепродуктов Индией, млн барр/сут. Источник: Wood Mackenzie. Macro Oils long-term report — H1 2020 // May 2020.

При этом в результате активной автомобилизации населения наибольший спрос придется на дизельное топливо и автомобильный бензин. Можно констатировать, что к 2040 г. внутренней добычей будет обеспечено только 5,2 % (в 2010 г. — 27,1 %) потребления жидких углеводородов.

Также развивающийся строительный сектор и многочисленные международные и национальные инфраструктурные проекты окажут содействие наращиванию дизельного топлива. Заметим, что в настоящее время указанный нефтепродукт используется и в электроэнергетике.

Таким образом, следует ожидать опережающего роста спроса на автомобильный бензин и дизельное топливо, так как Индия находится в начальной стадии процесса автомобилизации и не до конца завершила процесс индустриализации.

В то же время в стране нет значительных мощностей по выпуску электромобилей [6], а сырье для производства электробатарей приходится импортировать, автомобили с двигателем внутреннего сгорания будут в обозримой перспективе абсолютно доминировать в автомобильном парке Индии.

Рис. 13. Структура парка транспортных средств, млн ед. Источник: расчеты автора.

По данным Министерства торговли и промышленности Индии, в 2023 г. страной было импортировано 4,72 млн барр/сут (по оценкам JODI — 4,67 млн барр/сут), что на 4,5 % выше уровня 2021 г. Доля импорта в первичной переработке нефтяного сырья составила более 88 % (в 2022 г. — 90,0 %).

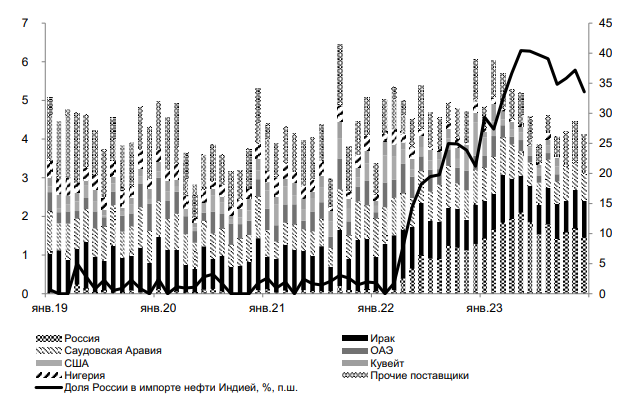

До начала специальной военной операции на Украине основной объем импорта обеспечивался за счет поставок из стран Ближнего Востока (в 2021 г. — 62,9 % поставок, в 2022 г. — 60,0 %) — Саудовской Аравии, Ирака и Кувейта. Начиная с марта 2022 г., в связи с санкционным давлением на нашу страну со стороны Европейского союза и государств, входящих в «Большую семерку», и достаточно низкими ценами на российскую нефть4, Индия начала наращивать поставки сырья из России.

Так, в 2022 г. Россия увеличила экспорт нефти в Индию в 8,6 раза, до 0,63 млн барр/сут, а в 2023 г. стала крупнейшим поставщиком нефти в Индию, направив 1,64 млн барр/сут, в то время как Ирак — всего 0,98 млн барр/сут, что на 6,9 % ниже среднего уровня 2022 г. Таким образом, доля нефти из России в первичной переработке нефтяного сырья c января 2022 по декабрь 2023 г. выросла c 1,2 до 31,1 %, тогда как стран Ближнего Востока — сократилась с 45,9 до 40,8 %.

Рис. 14. Крупнейшие страны — поставщики нефти в Индию, млн барр/сут Источник: с января 2019 г. по сентябрь 2023 г. — Ежемесячная статистика Министерства торговли и промышленности Индии (https://tradestat.commerce.gov.in/meidb/), с октября 2023 г. по декабрь 2023 г. — Ежемесячная статистика Министерства нефти и природного газа Индии (https://ppac.gov.in/import-export) и Energy Intelligence (https://www.energyintel.com/0000018c-ceef-d61c-a7cc-ffff57b30000).

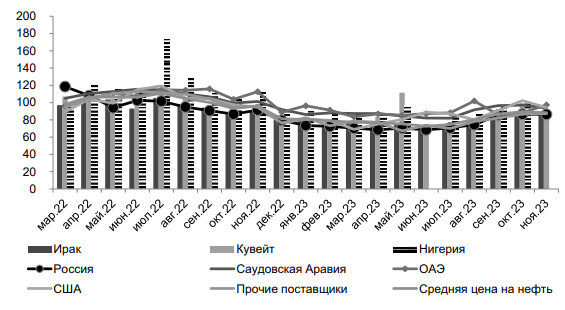

В связи с увеличением мощностей первичной переработки нефтяного сырья и вероятным снижением периода доставки товаров из России в Индию с 35–40 дней через Суэцкий канал до 175 в результате введения морского коридора Ченнай — порт Восточный (Владивосток) экспорт нефти из нашей страны в Индию может превысить уровень 2,0 млн барр/сут6.

Однако, как считают сотрудники аналитического агентства Argus7, «сокращение скидок на российское сырье, ужесточение контроля США за соблюдением ценового потолка, установленного «Группой семи» (G7), а также удешевление альтернативных сортов приведут к некоторому ослаблению интереса индийских переработчиков к импорту нефти из России.

В 2024 г. индийские переработчики могут увеличить вывоз из Венесуэлы. Конкуренцию на внутреннем рынке в 2024 г. могут обострить и поставщики нефти из Ирана. В конце 2023 г. такое сырье предлагалось со скидками, заметно превышавшими дисконт на российское сырье. Однако индийские компании не рискуют заключать сделки из-за санкций США».

Страны Африки также являются важным источником сырой нефти для Индии — в 2023 г. они обеспечили 4,1 % (2022 г. — 9,5 %) первичной переработки нефтяного сырья. Ведущими поставщиками являются Нигерия, Ангола и Республика Конго. Ожидается, что к концу 2024 г. доля нефти из данного региона уменьшится до 3 % от переработки, в основном за счет сокращения добычи в Анголе, а также снижения вывоза нефти из Нигерии, в результате ввода в эксплуатацию собственного НПЗ в г. Лагос и увеличения поставок в страны Европейского союза.

В 2023 г. ввоз нефти из Латинской Америки составил 0,14 млн барр/сут, или 2,6 % от поступления нефти на нефтеперерабатывающие заводы Индии. Импорт из Мексики и Бразилии занимал значительный удельный вес в поставках высокосернистой нефти в Индию. В то же время в средне- и долгосрочной перспективе добыча в Мексике будет уменьшаться, что в сочетании с сокращением выпуска ЖУВ в Венесуэле может привести к сокращению закупок тяжелой нефти из Латинской Америки. Отчасти данные поставки могут компенсироваться наращиванием добычи и экспорта нефти из Бразилии. Так, по прогнозу Организации стран — экспортеров нефти, производство ЖУВ, включая газовый конденсат, к концу 2045 г. (к уровню 2022 г.) в Мексике упадет на 22,5 %, до 1,6 млн барр/сут, тогда как в Бразилии — увеличится на 41,2 %, до 5,24 млн барр/сут.

Рис. 15. Среднемесячная импортная цена на нефть для Индии, долл/барр Источник: Ежемесячная статистика Министерства торговли и промышленности Индии (https://tradestat.commerce.gov.in/meidb/).

Также снижение поставок высокосернистой нефти может быть замещено после завершения работ по проекту расширения трубопровода Транс-Маунтин к концу 2024 г., что позволит увеличить поставки канадских ЖУВ на тихоокеанское побережье США. Также растущий избыток углеводородов в США должен привести к выходу американских компаний на новые рынки, одним из которых может стать индийский.

Малайзия (в основном за счет реэкспорта иранской нефти) является крупнейшим поставщиком ЖУВ в Индию среди стран Азиатско-Тихоокеанского региона, за ней следует Бруней. Низкосернистые сорта из стран АТР перерабатываются преимущественно на НПЗ восточного побережья Индии.

Таким образом, российские нефтяные компании могут заметно расширить свою долю в импорте жидких углеводородов Индии, в том числе частично занять высвобождающиеся ниши стран Ближнего Востока.

Особенностью нефтяной отрасли Индии является то, что большая часть сырья идет на переработку, после чего 30–35 % около полученной продукции направляется на экспорт [8], за исключением СУГ. Так, по данным Совместной инициативы по нефтяной статистике (JODI) и ОПЕК, в 2023 г. экспорт нефтепродуктов составил 1,33 млн барр/сут, или 61,78 млн т, в том числе дизельного топлива — 563,7 тыс. барр/сут, или 27,59 млн т, и авиационного керосина — 177,4 тыс. барр/сут, или 8,27 млн т.

Рис. 16. Баланс нефтепродуктов, млн барр/сут. Источник: с 2000 по 2002 г. использована статистика ОПЕК Annual Statistical Bulletin 2023 (https://asb.opec.org/data/ ASB_Data.php), 2002-2012 — JODI (http://www.jodidb.org/TableViewer/tableView.aspx?ReportId=93905), 2012–2022 — IHS Markit (IHS Markit India Oil Data Center).

Основными производителями нефтепродуктов ранее были предприятия государственного сектора, однако в настоящее время идет активное проникновение иностранных инвесторов на индийский энергетический рынок.

ГАЗОВАЯ ПРОМЫШЛЕННОСТЬ ИНДИИ

Запасы газа. Доказанные запасы природного газа в Индии на середину 2022 г. составляли 1138,7 млрд куб. м, по оценкам Oil & Gas Journal (на 1 января 2024 г.) — 1419 млрд куб. м. На шельфовые месторождения приходилось 53,2 % запасов, на сухопутные, в основном штаты Ассам, Западная Бенгалия и Гуджарат, — 46,8 %.

Активные геологоразведочные работы проводятся компанией Reliance Industries в бассейне Krishna-Godavari на шельфе Бенгальского залива.

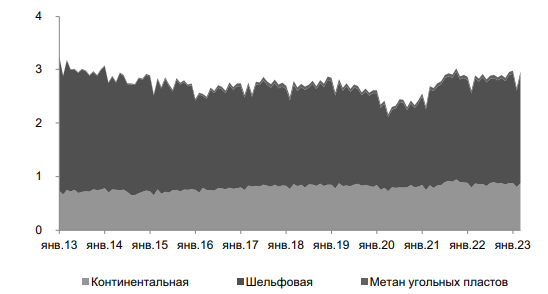

Рис. 17. Структура добычи газа в Индии, млрд куб. м Источник: Ежемесячные отчеты Министерства нефти и природного газа Индии. (https://mopng.gov.in/en/petroleumstatistics/monthly-production).

Запасы метана угольных пластов, расположенные на 12 блоках Индии, по состоянию на апрель 2019 г. составляли 2,6 трлн куб. м. Извлекаемые запасы составляют 72,5 млрд куб. м, разведка и разработка осуществляются в штатах Мадхья-Прадеш, Западная Бенгалия и Джаркханд.

По данным Управления энергетической информации США, на начало 2023 г. запасы сланцевого газа в Индии оценивались 16,5 трлн куб. м. Несмотря на достаточное количество запасов собственного природного газа, его активная разработка не ожидается, так как высокими темпами идет добыча и потребление угля. По данным Международного энергетического агентства и Министерства нефти и природного газа Индии, в 2022 г. (к уровню 2010 г.) добыча угля увеличилась на 61,7 %, до 922 млн т, потребление — на 70,1 %, до 1162 млн т, тогда как добыча и потребление природного газа снизились на 33,2 и 11,0 %, до 34,2 млрд и 57,1 млрд куб. м.

Добыча газа. По данным Министерства нефти и природного газа Индии, в 2022 г. в Индии добыто 34,2 млрд куб. м газа, что на 3,0 % выше уровня 2021 г., в 2023 г., по оценкам JODI, — 35,80 млрд куб. м. В 2022 г. прирост добычи газа был обеспечен за счет шельфовых месторождений — 67,8 %, что на 1,0 п. п. выше уровня 2021 г. Основные газодобывающие промыслы сосредоточены в пределах бассейнов Mumbai High, Eastern Offshore и Western Offshore.

Крупнейшей государственной газодобывающей компанией Индии является корпорация ONGC, ведущая разработку шельфа Аравийского моря. В 2022 г. компания добыла 58,3% всего газа в Индии. Государственная компания OIL (3,0 млрд куб. м газа, или 8,8 %) ведет добычу газа в штатах Ассам и Раджастан. Среди иностранных инвесторов в газовой отрасли Индии участвуют Shell, Total и др.

В последнее время уменьшается добыча метана угольных пластов — в 2022 г. она сократилась на 0,8 %, до 0,68 млрд куб. м.

По оценкам компании Wood Mackenzie8, до 2025 г. добыча газа в стране вырастет на 5 млрд куб. м и составит около 40,0 млрд куб. м.

Импорт газа. До 2004 г. внутренние потребности Индии в газе полностью обеспечивались за счет собственной добычи. Однако для удовлетворения быстрорастущего внутреннего спроса страна с 2004 г. начала импортировать сжиженный природный газ (СПГ).

В 2022 г. объем ввоза составил 29,3 млрд куб. м, или 19,9 млн т, что на 17,2 % ниже уровня 2021 г. По оценкам Bloomberg9, в 2023 г. импорт СПГ увеличился на 1,9 млн т, до 21,8 млн т, по данным Energy Intelligence10 — на 2,1 млн т, до 22,1 млн т, или 27,15 млрд куб. м.

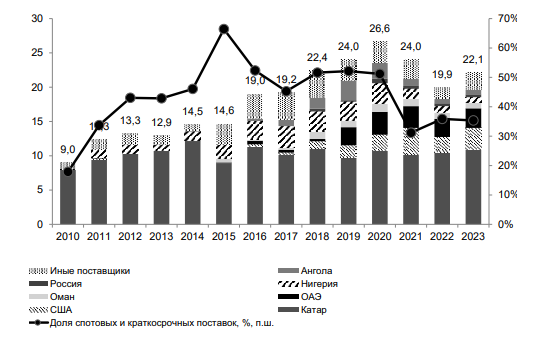

Рис. 18. Структура импорта СПГ Индией по поставщикам, млн т. Источник: GIIGNL Annual Report за соответствующие года (https://giignl.org/document-library/) и Energy Intelligence (https://www.energyintel.com/0000018c-cfe2-dd84-a3fd-dfe374fe0000).

В 2022–2023 г. основные поставки СПГ в Индию производились из 15 стран [10], в то же время около 84 %11 (в 2022 г. — 86 %) импорта было обеспечено пятью государствами: Катаром — 10,93 млн т, или 49,5 % общего импорта; США — 3,13 млн т, или 14,2 %; ОАЭ — 2,86 млн т, или 13,0 %; Оманом — 0,88 млн т, или 4,0 % и Нигерией — 0,74 млн т, или 3,4 %.

Невзирая на ключевую роль Катара в импорте, отличительной особенностью индийского рынка СПГ с самого начала стал межстрановой характер предложения. В 2023 г. ввоз в Индию осуществляли 15 из 20 стран — экспортеров сырья. По общему уровню диверсификации поставок Индию можно сравнить с иными крупными азиатскими государствами — Японией, Республикой Корея и Китаем.

35,3 %, или 7,8 млн т, импорта Индией пришлись на спотовые контракты. В 2023 г. доля ОАЭ на индийском рынке вышеназванных контрактов составила 25,3 %, т. е. фактически весь объем ввоза из ближневосточного государства был обеспечен краткосрочными поставками. Также основной объем пришелся на Катар (24,0 %), Оман (11,3) и Нигерию (6,8 %).

Таким образом, несмотря на то что по физическим объемам указанных договоров Индия уступает Китаю, Японии и Республике Корея, страна уже традиционно является одной из ведущих азиатских государств в развитии указанного сегмента рынка СПГ.

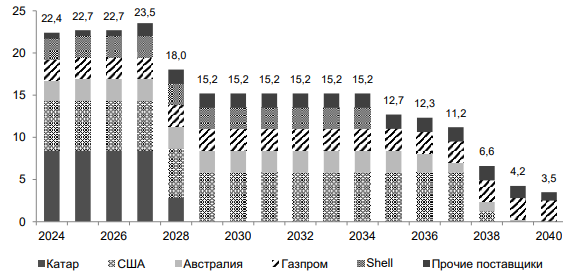

До конца 2027 г. Индией законтрактовано 23,5 млн т СПГ, в том числе 8,5 млн т — из Катара и 5,8 млн т — США. C 2018 г. начал действовать договор с ПАО «Газпром» (в настоящее время — Sefe Marketing & Trading) на поставку компании GAIL 2,5 млн т СПГ ежегодно до 2040 г.

Для российских компаний Индия является одним из наиболее перспективных рынков сбыта своей продукции (после Китая), которые могут быть осуществлены не только по долгосрочным, но и по краткосрочным и спотовым контрактам. В этой связи в последнее время идут активные дискуссии о продолжении реализации проекта «Печора СПГ» с участием индийских партнеров. Он предполагает разработку двух месторождений — Кумжинского и Коровинского и строительство СПГ-завода мощностью 2,6–4,0 млн т.

Рис. 19. Законтрактованные поставки СПГ Индией (данные на начало 2022 г.), млн т Примечание: Газпром и Shell — портфельные поставщики СПГ. Источник: Bloomberg.

На территории Индии действует 7 регазификационных СПГ-терминалов суммарной мощностью 47,7 млн т в год. Средний уровень их загрузки составил 41,7 %.

Потенциальные проекты развития наращивания поставок природного газа. Рассматриваются возможности реализации трех международных проектов строительства газопроводов:

- Иран — Пакистан — Индия (ИПИ). Идея строительства газопровода в Индию через территорию Пакистана возникла в Иране еще в 1996 г. Планировалось построить газопровод пропускной способностью 33 млрд куб. м в год протяженностью 2775 км. Ресурсной базой для проекта предварительной стоимостью 7 млрд долл. США должно было стать газовое месторождение Северный Парс в Иране. Однако проекту помешали политические разногласия между странами-участницами, а также противодействие США, которые ввели в 2008 г. санкции против Ирана. В 2010 г. Индия вышла из газового проекта с Ираном и стала рассматривать альтернативный вариант поставок природного ресурса из Туркменистана через территорию Афганистана и Пакистана.

- Туркменистан — Афганистан — Пакистан — Индия. Проектная мощность газопровода составит 33 млрд куб. м в год; протяженность 1814 км, из них в Туркменистане — 214, Афганистане — 774, Пакистане — 826 км. Предполагается, что газопровод соединит добычные мощности месторождения Галкыныш на юге Туркменистана транзитом через Афганистан (Герат, Кандагар) с рынками Пакистана (Кветта, Мултан) и Индии (выход на территорию страны в г. Фазилка на границе с Пакистаном).

Еще в конце 2015 г. на территории постсоветского государства было начато строительство газопровода. Планировалось, что оно будет завершено к концу 2018 г. Однако спустя месяц с момента объявления прокладки трубы в Афганистане активизировалась деятельность террористической организации «Аль-Кайда» в уезде Герешк, где предполагалось возведение инфраструктуры объекта. Нестабильная ситуация в Афганистане представляет угрозу для дальнейшей реализации указанного проекта.

- Мьянма — Индия. В 2006 г. было заключено Межправительственное соглашение между Индией и Мьянмой о поставках природного газа. Точный маршрут газопровода и его технико-экономические характеристики до сих пор не определены.

Потребление газа. По оценкам Министерства нефти и природного газа Индии, IHS Markit и JODI, в 2022 г. спрос на природный газ снизился на 3,0 % (к уровню 2021 г.), до 57,1 млрд куб. м (в 2023 г. — 65,5 млрд куб. м, что в 6,3 раза ниже, чем в КНР, и 1,7 раза — Японии. Более того, потребление газа находится на уровне Южной Кореи, объем ВВП (по ППС в постоянных ценах 2015 г.) которой в 4,3 раза меньше индийского.

Несмотря на уменьшение спроса на газ в 2022 г., вызванного повышением цен на СПГ на мировом товарном рынке, потребление указанного ископаемого ресурса растет достаточно быстрыми темпами, что связано с климатической повесткой дня. По данным Международного энергетического агентства и Министерства нефти и природного газа Индии, с 2000 по 2022 г. потребление газа в Индии возросло в 2,0 раза. Тем не менее в структуре потребления первичной энергии доля газа остается достаточно низкой и составляет всего 6,0 %.

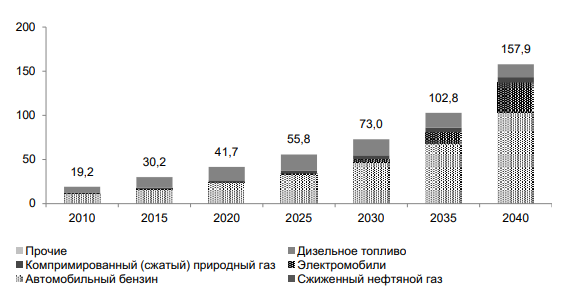

Рис. 20. Прогноз потребления природного газа Индией, млрд куб. м. Источник: МЭА (https://iea.blob.core.windows.net/assets/42b23c45-78bc-4482-b0f9-eb826ae2da3d/ WorldEnergyOutlook2023.pdf), Equinor (https://www.equinor.com/sustainability/energy-perspectives#downloads), DNV (https://www.dnv.com/energy-transition-outlook/index.html), IEEJ (https://eneken.ieej.or.jp/en/whatsnew/445.html).

Основными потребителями природного газа в Индии являются: предприятия по производству удобрений — 33,7 %, ЖКХ — 21,9, электроэнергетика — 13,0, нефтеперерабатывающая и нефтехимическая промышленность — 7,1 %. В будущем коммунальная, промышленная сфера и выработка электроэнергии станут сферами потребления газа с самым быстрым ростом.

Как мы указывали ранее, индийская энергетическая политика в области климата и охраны окружающей среды будет оставаться главной движущей силой развития рынка природного газа в стране. По оценке Международного энергетического агентства (от 2023 г.), спрос на природный газ в Индии к 2030 г. достигнет 107,0 млрд и 169,0 млрд куб. м — к 2050 г., а доля в потреблении первичной энергии увеличится до 8,3 %. Прогнозы Организации стран — экспортеров нефти и Института экономики энергетики Японии в отношении будущего спроса на газ более оптимистичны в силу необходимости замещения угля, потребление которого в рамках базовых сценарий замедляется на всем периоде.

Важным стимулом дальнейшего роста потребления газа в Индии будет выступать увеличение собственной добычи газа, включая угольный метан, и газа из низкопроницаемых пластов. Рост добычи должен способствовать приращению инвестиций в газотранспортную и газораспределительную инфраструктуру, что также является необходимым условием для наращивания импорта СПГ.

В то же время недостаточно развитая газотранспортная и газораспределительная инфраструктура, особенно на востоке страны, является сдерживающим фактором для роста спроса на газ в Индии.

СОТРУДНИЧЕСТВО МЕЖДУ ИНДИЕЙ И РОССИЕЙ

Взаимная торговля. В 2023 г., на фоне продолжения специальной военной операции и введения антироссийских санкций со стороны стран Запада, объем взаимной торговли между Индией и Россией, по данным Министерства торговли и промышленности Индии, составил 64,9 млрд долл. США, что на 75,9 % выше уровня 2022 г., в том числе экспорт из Индии в Россию — 4,1 млрд долл. США (+39,3 % г/г), импорт — 60,9 млрд долл. США (+79,0 % г/г).

Однако, невзирая на достаточно высокие темпы прироста оборота, можно констатировать, что для России, по данным Международного валютного фонда, Индия не является крупнейшим торговым партнером как по экспортным, так и по импортным операциям [10].

В 2023 г.12 на Индию пришлось всего 1,9 % внешнеторгового оборота Российской Федерации (удельный вес Китая — 17,0 %), что явно не соответствует потенциалу наших взаимоотношений13. То же самое касается и России, наше государство заняло 5-е место среди крупнейших торговых партнеров Индии.

Рис. 21. Торговый оборот между Индией и Россией, млрд долл. США

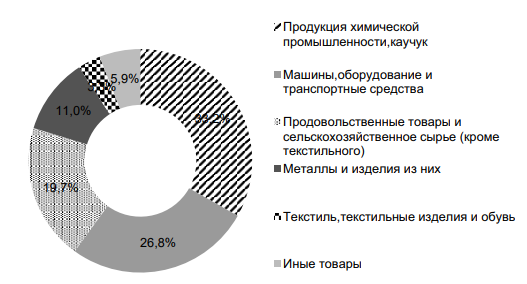

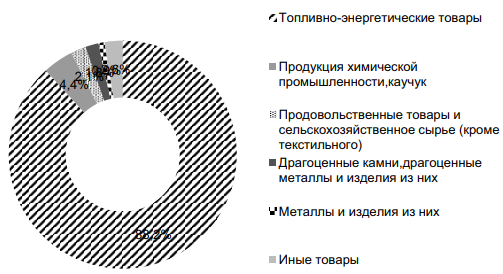

В структуре российского экспорта доминируют топливно-энергетические товары (88,2 % в 2023 г., что на 7,7 п. п. выше уровня предыдущего года), в основном сырая нефть, каменный уголь и нефтепродукты. Значительны также поставки удобрений и драгоценных металлов. В импорте из Индии преобладают товары высокого передела — продукция химической промышленности, оборудование и транспортные средства [11].

Рис. 22. Структура экспорта из Индии в Россию, %. Источник: составлено по ежемесячной статистике Министерства торговли и промышленности Индии (https:// tradestat.commerce.gov.in/meidb/).

Сравнительно небольшим остается объем взаимной торговли услугами. В 2021 г. он составил всего 1,0 млрд долл. США, или 0,8 % от внешней торговли Российской Федерации услугами. Экспорт услуг из России в Индию в 2021 г. увеличился на 2,3 %, до 816,2 млн долл. США, импорт из Индии сократился на 18,3 %, до 183,3 млн долл. США.

Рис. 23. Структура импорта из России в Индию, %. Источник: составлено по ежемесячной статистике Министерства торговли и промышленности Индии (https:// tradestat.commerce.gov.in/meidb/).

По нашему мнению, даже при активизации усилий наших сторон данный процесс — встраивание в индийские цепочки добавленной стоимости — займет существенно дольше времени. По оценкам ОЭСР, в 2020 г. доля российской продукции в добавленной стоимости индийских товаров, поставляемых на внешний рынок, составила 1,2 %, что существенно ниже европейских и китайских партнеров.

ЗАКЛЮЧЕНИЕ

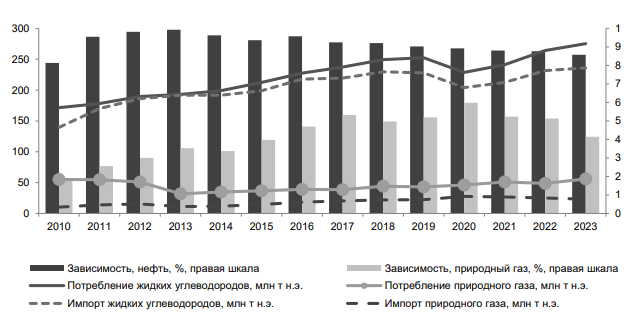

Подводя итоги, можно отметить, что в последнее время в балансах нефти и природного газа происходят схожие тенденции — увеличение удельного веса импорта в потреблении, что в целом оказывает отрицательное воздействие на базовые макроэкономические показатели. Так, по нашим оценкам, с 2010 по 2023 г. доля импорта в спросе на жидкие углеводороды выросла на 4,42 п. п., до 85,75 %, природный газ — на 22,62 п. п., до 41,46 %.

Рис. 24. Потребление, импорт жидких углеводородов и природного газа и зависимость страны от поставок природных ресурсов. Источник: составлено по JODI, Energy Intelligence и ОПЕК.

Зависимость Индии от ввоза нефти и газа является значительной угрозой безопасности страны. Для обеспечения энергетического суверенитета Индии планируется дополнительно диверсифицировать структуру стран-поставщиков, наращивать собственную добычу и объем стратегических нефтяных резервов.

Достаточно высокие темпы экономического роста с консервативной структурой баланса потребления первичных энергоресурсов делает Индию одним из наиболее привлекательных рынков сбыта для экспортеров углеводородов.

Риски, связанные с энергетическим переходом, в Индии в целом ниже, чем в Китае и развитых странах, что обеспечивает дополнительную привлекательность нефтегазовых проектов, связанных с Индией.

Существенными ограничениями роста импорта нефти, газа и угля в Индии являются ориентация правительства на преимущественный рост собственного производства энергии, перекрестное субсидирование (особенно в электроэнергетике и газовой отрасли) и слабое развитие инфраструктуры.

Дефицит внутренних инвестиционных ресурсов способствует росту заинтересованности индийских энергетических компаний в привлечении иностранных инвестиций, в том числе из России.

Индийские компании при этом продолжают инвестировать в зарубежные добывающие проекты, в том числе в России, с целью увеличения доли «контролируемого» импорта углеводородов (аналогично политике, проводимой КНР).

Экономически эффективным может быть инвестирование в региональную транспортную и распределительную инфраструктуру Индии при условии привлечения к ее проектированию, строительству и поставке материалов и оборудования российских компаний, а также «привязки» будущего спроса к российским экспортным поставкам.

Сотрудничество Индии с Россией в области нефтяной промышленности (на примере компании ПАО «НК «Роснефть»). ПАО «НК «Роснефть» работает с индийскими партнерами во всех сегментах нефтегазового бизнеса — от добычи и переработки нефти до трейдинга и розничной реализации нефтепродуктов [12]. В числе ключевых партнеров компании — ONGC, Oil India, Indian Oil Corporation, Bharat Petroleum Corporation. Совместные проекты успешно реализуются в России и Индии.

В России вместе с индийскими нефтегазовыми компаниями работа ведется в рамках крупных добычных проектов: «Сахалин-1», разработка Среднеботуобинского и Ванкорского месторождений. По данным ЦДУ ТЭК, общий объем добычи нефти в 2021 г. по указанным проектам составил 26,9 млн т (86,3 % к уровню 2013 г.), в том числе «Сахалин-1» — 11,3 млн т, «Ванкорнефть» — 10,5 млн и «Таас-Юрях Нефтегазодобыча» — 5,1 млн т. На базе проекта «Сахалин-1» планируется строительство завода по сжижению природного газа «Дальневосточный СПГ» мощностью 6,2 млн т в год в Де-Кастри.

В Индии ПАО «НК «Роснефть» принадлежит 49,13 % акций в компании Nayara Energy (предыдущее название Essar Oil), владеющей одним из крупнейших и наиболее высокотехнологичных НПЗ, а также глубоководным портом, электростанцией и розничной сетью АЗС. Сделка по приобретению Essar Oil была не только крупнейшей в истории российских инвестиций в индийскую экономику, но и одной из крупнейших иностранных инвестиций в Индию в целом. Мощность НПЗ в городе Вадинар составляет около 400 тыс. барр/сут в год. Это 9 % мощностей нефтепереработки Индии. «Роснефть» совместно с партнерами поставляет нефть на НПЗ. Сеть АЗС включает более 5000 объектов в 27 регионах Индии, доля розничного рынка — 5 % (по объему реализации).

Конфликт интересов. Автор заявляет об отсутствии конфликта интересов.

Финансирование. Исследование выполнено на безвозмездной основе.

Conflict of interest. The author declare no conflict of interest.

Financing. The research was performed free of charge.