Гладков И. С.

Происходившие на протяжении последних двух лет кризисные потрясения в системе мирового хозяйства и международного товарообмена развертывались на фоне неожиданного масштабного распространения новой вирусной инфекции. По прошествии этого времени стало понятно, что на глобальном уровне противодействие ей не приносит ожидавшихся эффективных результатов. Причем в экспертном сообществе отмечается, что современное развитие ситуации характеризуется нарастанием крайней неопределенности [1, 2, 4, 12, 13].

Тем не менее подводятся предварительные итоги динамики производства валового продукта и международной торговли в 2021 г. на всех уровнях — мировом, региональном, страновом. Кроме того, в новых материалах ведущих международных структур появились прогнозы на 2022 г. и последующий период.

При этом составители прогнозных документов старались учитывать не только сдвиги в экономической ситуации, в значительной степени зависящей от эффективности медицины по преодолению вирусных вызовов, но и связанных с ними социальных последствий.

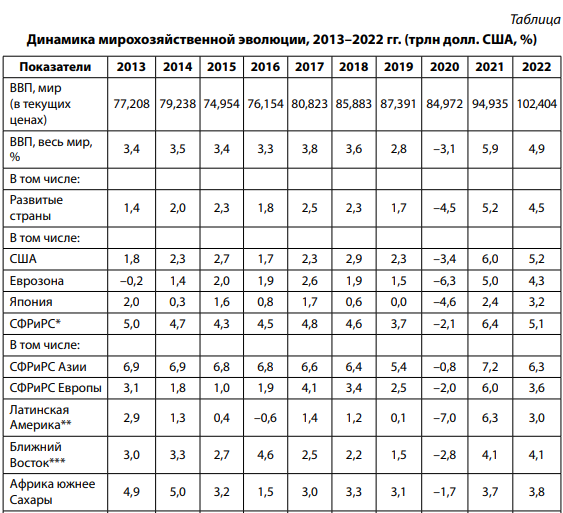

Действительно, как показывают данные таблицы, сложившаяся на протяжении почти десятилетия мирохозяйственная динамика демонстрировала выраженный синусоидный тренд. Так, общемировые темпы экономического роста, достигнув в 2014 г. сравнительно высоких показателей, стали снижаться в 2015–2016 гг. Затем, после повышения в 2017 г., они снова сокращались в 2018–2019 гг. (см. таблицу). Причем в основе подобной их траектории находились многочисленные факторы — от ухудшения конъюнктуры мировых рынков до распространения неопротекционистских мер среди ведущих субъектов мировой экономики и международного товарного обмена. Свою лепту внесла, помимо прочего, активизация санкционного давления со стороны Запада на ряд восточноевропейских стран, включая Россию, которая вынужденно ввела ответные санкции, что привело к противостоянию ранее надежных традиционных партнеров [3, 5–9, 11].

* Страны с формирующимся рынком и развивающиеся страны. ** Латинская Америка и Карибский бассейн. *** Ближний Восток и Центральная Азия. Составлено и подсчитано автором по [14–17].

С наступлением кризисного периода в начале 2020 г. основные показатели развития мирового производства и обмена продемонстрировали резкое снижение. Их падение во многом связывалось с необходимостью повсеместного введения защитных мероприятий по противодействию новой вирусной инфекции, вплоть до полного локдауна. Нарушение сложившихся ранее производственных связей, перебои в системе поставок, осложнения на рынке труда, неравные возможности в применении медицинских средств для эффективного препятствования вирусной угрозе привели к закономерным негативным результатам.

Так, согласно различным оценкам, падение общемирового производства в 2020 г. составило 3,1–3,3 %. При этом сокращение стоимостных параметров международной товарной торговли достигло 7,2 %, а обмена товарами и услугами — 10,1 % (см. таблицу).

Тем не менее снижение абсолютных показателей как в предкризисный, так и в кризисный период в отдельных регионах мирового хозяйства оказалось неравномерным.

Как показывает сравнительный анализ приведенных ниже данных, развитые страны продемонстрировали более глубокое «проседание» во время кризиса (–4,5 %) по сравнению со странами с формирующимся рынком и развивающимися странами (–2,1 %).

Среди развитых экономик наиболее пострадавшими оказались страны еврозоны, где сокращение производства валового продукта достигло 6,3 %, и Япония (4,6 %), тогда как в США — 3,4 %. Что касается прочих развитых стран, то их ВВП в 2020 г. снизился на 4,1 %.

Далее, среди стран с формирующимся рынком и развивающихся стран также отмечалось неравномерное снижение рассматриваемых показателей в региональном плане. В частности, наибольшие потери наблюдались в регионе Латинской Америки и Карибского бассейна (–7,0 %), за которым с большим отрывом следовали Ближний Восток и Центральная Азия (–2,8 %), относящиеся к данной группе европейские экономики (–2,0), страны южнее Сахары (–1,7 %). Таким образом, можно констатировать, что наименее пострадавшими в кризисный период стали страны Азии, в которых падение производства валового продукта составило всего 0,8 % (см. таблицу). Следует также отметить, что на этот общерегиональный показатель существенное влияние оказали достижения экономики Китая, где в отличие от подавляющего большинства стран мира темпы роста в 2020 г. остались положительными.

Действительно, среди наиболее крупных субъектов мирового хозяйства Китай показал положительный рост экономики в 2020 г. (3,1 %), тогда как падение ее темпов в других странах существенно различалось: в Германии оно составило 1,4 %, во Франции — 4,2, в Великобритании — 4,3, в Италии — почти 6,0, в Индии — 8,6, в Мексике — 15,2, в Бразилии — 23,1 % [16].

По предварительным оценкам МВФ [14, 15], которые могут уточняться до апреля 2022 г., в 2021 г. предполагался так называемый посткризисный «отскок».

Так, общемировой показатель производства валового продукта мог возрасти на 5,9 %, в развитой зоне — на 5,2, а в подсистеме формирующихся рынков и развивающихся стран — на 6,4 %. При этом наивысшие результаты в подсистеме развитых стран отмечались в США (6,0 %) и еврозоне (5,0 %). Средний показатель для прочих развитых стран мог составить 5,2 % [14, 17]. Что касается формирующихся рынков и развивающихся стран, на первое место претендовали страны Азии (7,2 %), далее — Латинской Америки (6,3) и Европы (6,0 %).

Прогнозы развития мирового хозяйства на 2022 г. содержат предположение, что темпы его роста составят 4,9 % (снижение по сравнению с 2021 г. на 1 п. п.). Их сокращение ожидается также в развитой зоне (до 4,5 %) и в развивающейся (до 5,1 %).

Следует отметить, что среди развитых стран понижение темпов экономического развития может коснуться большинства, за исключением Японии (в 2021 г. — 2,4 %, в 2022 г. — 3,2 %). Первенство могут сохранить США (с показателем 5,2 %) и еврозона (4,3 %).

При этом в подсистеме формирующихся рынков и развивающихся стран также ожидается сокращение темпов роста: в Азии (до 6,3 %), Европе (до 3,6), Латинской Америке и Карибском бассейне (до 3,0 %). Однако в регионе Ближнего Востока и Центральной Азии они сохранятся (4,1 %), а южнее Сахары — даже возрастут (до 3,8 %).

Рассмотрение темпов экономического роста наиболее крупных стран мира позволяет отметить, что в 2021 г. по данному показателю лидировали Китай (8,5 %), Турция (8,4), Аргентина (7,6), Испания (6,8), Индия (6,7 %).

Но в прогнозе на 2022 г. первенство переходит к Индии, где темпы роста экономики повысятся и составят 9,9 %. Также повышение данного показателя ожидается в Индонезии (с 3,7 до 4,9 %), Саудовской Аравии (с 2,3 до 4,8), Германии (с 2,9 до 4,6) и России (с 2,7 до 3,4 %). Но во многих других странах экспертами МВФ предполагается довольно существенное снижение темпов роста: в Китае — до 5,8 %, Турции — до 3,1, Аргентине — до 1,9, Испании — до 6,6 % [10, 16, 17].

Негативные сдвиги в системе мирового хозяйства и возможное «восстановительное» повышение темпов экономического роста в 2021–2022 гг. оказали соответственное влияние на динамику международного обмена.

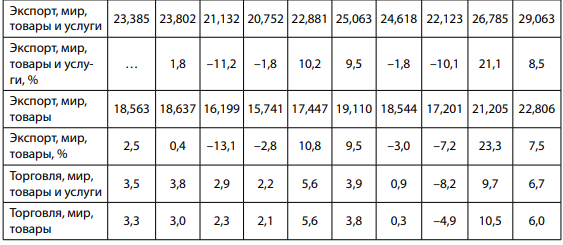

Как показывает сравнительный анализ приведенных в таблице данных, на протяжении рассматриваемого периода отмечается практически полная корреляция динамики мирового производства и международного обмена (включая торговлю товарами и услугами, товарную торговлю).

Прежде всего следует обратить внимание на то, что сокращение темпов роста международного экспорта привело к значительному падению его абсолютных стоимостных параметров. Так, в 2020 г. общемировой экспорт товаров и услуг, товарный вывоз по стоимости оказались ниже показателей 2013 г. — соответственно 22,1 трлн долл. США (против 23,4 трлн долл. США) и 17,2 трлн долл. США (по сравнению с 18,6 трлн долл. США).

Согласно расчетам автора, наиболее существенное падение стоимостных объемов международного экспорта отмечалось в 2015 и 2020 гг. (см. таблицу). Если анализировать динамику вывоза товаров и услуг, то в 2015 г. его параметры сократились на 11,2 %, в 2020 г. — на 10,1 %. Международный товарный экспорт «просел» в 2015 г. на 13,1 %, а в 2020 г. — на 7,2 %. Как отмечалось, подобные «провалы» были связаны с такими негативными факторами как неблагоприятная ценовая динамика на мировых рынках, в частности, для стран, экспортирующих нефть (в 2015 г. цены на нее снизились на 47,2 %, в 2020 г. — на 32,7 %), противоречия между развитыми и развивающимися странами в системе международного обмена, торговые конфликты между крупнейшими его субъектами, неопротекционизм, санкции и пр. То есть в этот период отмечалось нарастание сдерживающих поступательное развитие мировой торговли процессов и явлений.

По предварительным оценкам, в 2021 г. ожидалось резкое повышение стоимостных параметров международного экспорта товаров и услуг (на 21,1 %) и, в частности, товарного экспорта (на 23,3 %). Тем не менее на фоне нарастания неопределенности, в том числе, в сфере международного обмена подобные оценки представляются несколько завышенными. Однако экспертами Фонда прогнозировались на 2021 г. стоимостные показатели экспорта товаров и услуг в объеме 26,8 трлн долл. США, а товарного экспорта — 21,1 трлн долл. США.

Согласно прогнозам МВФ, в 2022 г. предполагается некоторое снижение темпов роста международного обмена товарами и услугами до 8,5 % (29,1 трлн долл. США), а товарной торговли — до 7,5 % (22,8 трлн долл. США).

При подведении итогов проведенного исследования можно с уверенностью отметить, что рассматриваемый десятилетний период оказался достаточно непростым в современной мирохозяйственной эволюции. Так, в период между кризисами 2008–2009 и 2020 гг. в динамике мировой экономики и международного обмена наблюдались синусоидные тренды, отражавшие периодическое нарастание негативных процессов и явлений (различного рода неурядицы, конфликты, турбулентность), что в конечном счете привело к повышению неопределенности, в частности, кратко- и среднесрочных перспектив их развития.