Анализ финансового состояния предприятия проводится с помощью совокупности методов и рабочих приемов, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями (рис. 1).

Анализ абсолютных показателей – это изучение данных, представленных в бухгалтерской отчетности: определяется состав имущества предприятия, структура финансовых вложений, источники формирования собственного капитала, оценивается размер заемных средств, объем выручки от реализации, размер прибыли и т. д.

Горизонтальный (временной) анализ – это сравнение каждой позиции отчетности с предыдущим периодом, что позволяет выявить тенденции изменения статей баланса или их групп и на основании этого исчислить базисные темпы роста (прироста).

Вертикальный (структурный) анализ проводится в целях определения структуры итоговых финансовых показателей, то есть выявления удельного веса отдельных статей отчетности в общем итоговом показателе (выявление влияния каждой позиции отчетности на результат в целом).

Трендовый (динамический) анализ основан на сравнении каждой позиции отчетности за ряд лет и определения тренда, то есть основной тенденции динамики показателя без учета случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда проводится перспективный и прогнозный анализ.

Ведущим методом анализа финансового состояния является расчет финансовых (аналитических) коэффициентов, необходимый различным группам пользователей: акционерам, аналитикам, менеджерам, кредиторам и др. Анализ таких коэффициентов (относительных показателей) – это расчет соотношений между отдельными позициями отчета или позициями разных форм отчетности, определение их взаимосвязей.

Информационной базой для проведения анализа финансового состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за истекший период.

По характеру сведений, содержащихся в отчетах, различают управленческую (внутреннюю) и финансовую (внешнюю) отчетности (рис. 2).

К финансовой отчетности предъявляется ряд требований: во-первых, уместность и достоверность информации, во-вторых, значимость данной отчетности.

Анализ финансового состояния предприятия в основном базируется на финансовой (внешней) бухгалтерской отчетности предприятия.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 № 34н (в редакции от 11.04.2018), и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в редакции от 08.11.2010, с изменениями от 29.01.2018) и приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в редакции от 06.03.2018) предприятия составляют и передают в соответствующие адреса квартальную и годовую финансовую отчетность.

Финансовая бухгалтерская отчетность состоит из нескольких образующих единое целое отчетных документов: бухгалтерского баланса (форма № 1); отчета о финансовых результатах (форма № 2); отчета об изменениях капитала (форма № 3); отчета о движении денежных средств (форма № 4); отчета о целевом использовании средств (форма № 5).

Бухгалтерский баланс предприятия отражает финансовое положение предприятия на начало и конец отчетного года. Отчет о прибылях и убытках содержит суммы всех доходов предприятия от продажи товаров и услуг с суммой всех расходов, понесенных предприятием для поддержания его деятельности за год. Результатом данного сравнения является чистая прибыль или убыток за период.

Годовая финансовая отчетность является открытой к публикации. Совместные предприятия, биржи, инвестиционные фонды, страховые компании, акционерные общества открытого типа публикуют финансовые отчеты в обязательном порядке по форме, обеспечивающей возможность однозначного их понимания и толкования всеми заинтересованными лицами.

Основные принципы финансового анализа

Выделяют два вида анализа: внутренний и внешний (табл. 1), однако на практике эти два вида аналитической работы нередко пересекаются.

Если в рамках внешнего анализа опираются прежде всего на бухгалтерскую отчетность, которую в принципе можно получить, обратившись в органы статистики, то информационное обеспечение внутреннего анализа гораздо шире, поскольку возможно привлечение практически любой необходимой информации, в том числе и не являющейся общедоступной.

Успешность анализа определяется следующими факторами.

1. Прежде чем начать выполнение каких-то аналитических процедур, необходимо составить достаточно четкую программу анализа, включая проработку макетов аналитических таблиц, алгоритмов расчета основных показателей и требуемых для их расчета и сравнительной оценки источников информационного и нормативного обеспечения.

2. Схема анализа должна быть построена по принципу «от общего к частному», то есть сначала дается описание наиболее общих, ключевых характеристик анализируемого объекта или явления и лишь затем приступают к анализу отдельных частностей.

3. Любые отклонения от нормативных или плановых значений показателей, должны тщательно анализироваться. Смысл такого анализа состоит в том, чтобы, с одной стороны, выявить основные факторы, вызвавшие зафиксированные отклонения от заданных ориентиров, а с другой – еще раз проверить обоснованность принятой системы планирования и, если необходимо, внести в нее изменения.

4. Завершенность и цельность любого анализа, имеющего экономическую направленность, в значительной степени определяются обоснованностью используемой совокупности критериев. Как правило, эта совокупность включает качественные и количественные оценки, однако ее основу обычно составляют исчисляемые показатели, имеющие понятную интерпретацию и, по возможности, некоторые ориентиры (пределы, нормативы, тенденции). Отбирая показатели, необходимо формулировать логику их объединения в данную совокупность для того, чтобы была видна роль каждого из них и не создавалось впечатления, что какой-то аспект остался неохваченным или, напротив, не вписывается в рассматриваемую схему.

Имущественное положение характеризуется величиной, составом и состоянием активов (прежде всего долгосрочных), которыми владеет и распоряжается предприятие для достижения цели. Оно изменяется с течением времени за счет различных факторов, главным из которых являются достигнутые за истекший период финансовые результаты.

Финансовое положение также определяется достигнутыми за отчетный период финансовыми результатами, приведенными в отчете о прибылях и убытках, и, кроме того, описывается некоторыми активными и пассивными статьями баланса, а также соотношениями между ними. Характеристика финансового положения может быть выполнена с позиции как краткосрочной, так и долгосрочной перспективы. В первом случае говорят о ликвидности и платежеспособности коммерческой организации, во втором случае – о ее финансовой устойчивости.

Анализ финансово-хозяйственной деятельности включает в себя достаточно много процедур, наиболее известными из них являются: подготовительный этап, предварительный обзор бухгалтерской отчетности; обзор экономического и финансового положения, вертикальный и горизонтальный анализ баланса и отчета о финансовых результатах, расчет аналитических коэффициентов и др. Ниже перечислены наиболее эффективные, с точки зрения автора, методы анализа финансовохозяйственной деятельности.

На подготовительном этапе аналитик отвечает на вопрос о том, можно ли работать с отчетностью предприятия.

Цель этого этапа – удостовериться в том, что баланс готов к чтению. Предварительный обзор бухгалтерской отчетности позволяет аналитику оценить в общих чертах предприятие и, что называется вжиться в цифры, почувствовать их связь на самом общем уровне, оценить качественные изменения в имущественном и финансовом положении организации.

Предварительный обзор экономического и финансового положения коммерческой организации включает в себя характеристику общей направленности финансово-хозяйственной деятельности и выявление «критических» или «больных» статей баланса, то есть статей, само появление которых говорит о проблемах в деятельности организации (например, о возникновении убытков).

Построение аналитического баланса заключается в обобщении некоторых статей и составлении укрупненного баланса. Дело в том, что ввиду четкой структуры баланса для аналитика бывает затруднительно провести анализ некоторых сторон деятельности предприятия. Составление агрегированного баланса-нетто позволяет убрать регулирующие статьи и сгруппировать оставшиеся так, как это необходимо для анализа.

Вертикальный анализ баланса позволяет выявить роль отдельных статей в формировании валюты баланса, то есть провести факторный анализ. Это дает возможность определить наиболее важные статьи и участки деятельности предприятия, то есть понять, значения каких коэффициентов наиболее интересны и важны для анализа. Форма представления данных в вертикальном анализе позволяет перейти от анализа деятельности данного предприятия к межхозяйственным сравнениям коммерческих организаций, которые могут различаться по величине используемых ресурсов и другим показателям объема. Наконец, используя вертикальный анализ можно проводить более точный анализ изменений в деятельности предприятия в динамике, так как относительные показатели сглаживают негативное влияние инфляционных процессов.

Горизонтальный анализ баланса. Смысл этой процедуры заключается в построении нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами их роста (снижения). Такой анализ позволяет не только анализировать изменения показателей в течение нескольких периодов, но и строить определенные прогнозы на следующий период. Естественно, что особое внимание при построении горизонтального баланса уделяется так называемым «всплескам», то есть статьям, чьи темпы роста (снижения) значительно опережают средние показатели по предприятию.

Анализ качественных сдвигов в имущественном положении предприятия также играет немаловажную роль в процессе анализа имущественного состояния предприятия. Во-первых, структура хозяйственных средств предприятия существенно зависит от вида его деятельности, объемов производства и других важных факторов, так что ее анализ позволяет сделать достаточно важные выводы. Во-вторых, анализ имущественных сдвигов позволяет говорить о том, насколько грамотно налажено в фирме управление активами, а также характеризует и состояние активов.

Целью анализа финансового состояния предприятия является получение ответов на следующие вопросы: каковы ликвидность и платежеспособность предприятия, и какова его стабильность в свете долгосрочной перспективы. В некоторых отраслях эти вопросы являются определяющими при принятии решения об инвестировании средств, что говорит об их важной роли в анализе деятельности предприятия.

Этот анализ позволяет узнать, насколько гарантирован возврат денег при вложениях в данное предприятие. Об этом свидетельствует в первую очередь платежеспособность – возможность оплаты требований кредиторов по мере истечения их срока. Ликвидность лишь улучшает или ухудшает общее впечатление от показателя платежеспособности. Для того, чтобы определить ликвидность предприятия есть две методики анализа. Первая из них использует в качестве основных инструментов анализа финансовые коэффициенты, а вторая делает упор на составлении особым образом агрегированного баланса – баланса ликвидности.

Оценка финансовой устойчивости предприятия, то есть оценка стабильности ее деятельности в свете долгосрочной перспективы. Наэтом этапе оценивается финансовая структура предприятия, степень ее зависимости от внешних кредиторов и инвесторов, условия привлечения и обслуживания заемных средств. Эта часть анализа также показывает насколько грамотно предприятие использует заемные средства в своей деятельности и увеличивает ли привлечение заемных средств прибыльность предприятия. Хорошим дополнением к оценке финансовой устойчивости является операционный анализ, проведение которого требует расчета некоторых дополнительных показателей, а также некоторых данных, которые могут быть не представлены в бухгалтерской отчетности (например, объемы производства каждого изделия в штуках), однако использование операционного анализа дает значительное количество дополнительной информации для аналитика.

Оценка и анализ результативности финансово-хозяйственной деятельности предприятия включает в себя такие составляющие как оценка деловой активности и анализ рентабельности.

Деловая активность проявляется в динамичности развития коммерческой организации. Такой анализ дает возможность оценить степень выполнения плана по основным показателям, обеспечению заданных темпов их роста, а также уровень эффективности использования ресурсов компании.

Анализ рентабельности и доходности показывает целесообразность и экономическую эффективность функционирования организации. При анализе рентабельности различают показатели экономического эффекта и экономической эффективности.

К показателям экономического эффекта относят показатели, характеризующие результат деятельности. Это абсолютные показатели объема. В зависимости от объекта анализа используются такие понятия, как «валовой национальный продукт», «валовая прибыль», «валовой доход от реализации». Безусловно, важнейшим показателем безубыточности работы организации является прибыль. Однако взятая отдельно от других данных она не позволяет судить о том, насколько эффективно работала организация в анализируемом периоде.

Экономическая эффективность характеризуется относительными показателями, соизмеряющими полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Можно сказать, что в общем виде все показатели экономической эффективности представляют собой отношение показателей эффекта к произведенным затратам. Единственным исключением являются показатели рентабельности, которые, по сути, являются отношением двух показателей эффекта. В этом же разделе анализа финансово-хозяйственной деятельности предприятия используются факторные модели анализа прибыли, то есть модели, которые показывают наиболее важные факторы, участвующие в формировании прибыли, и позволяют определить важность каждого из них в конкретном случае. Такие модели обычно жестко детерминированы, то есть используют при анализе только некоторые, наиболее важные факторы, влияющие на прибыль (от трех до пяти); кроме того, эти факторы жестко увязаны между собой, то есть изменение прибыли вызывается изменением какого-либо из факторов.

Существует два основных вида анализа – экспресс-анализ и детализированный анализ.

Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития, хозяйствующего субъекта. В процессе проведения анализа можно рассчитать достаточно много показателей, однако для экспресс-анализа, как и во многих других случаях, хорошо не значит много. Обычно для получения достаточно обоснованной оценки состояния компании хватает расчета от трети до половины этих показателей. Кроме того, надо учитывать, что процедура анализа, даже экспрессанализа, не ограничивается расчетом коэффициентов. Экспресс-анализ может быть выполнен в три этапа: подготовительный этап; предварительный обзор бухгалтерской отчетности; экономическое чтение и анализ баланса и других отчетных форм.

Если первые два этапа выполняются одинаково как для развернутого, так и для экспресс-анализа, то третий этап в экспресс-анализе имеет свою специфику.

Третий этап экспресс-анализа – оценка изменений, произошедших с организацией не только в абсолютном, но и в относительном выражении, с помощью различных коэффициентов. Отбор коэффициентов для этой цели производится каждым аналитиком на основе выбранной методики проведения анализа и личных предпочтений, однако в самом обобщенном виде можно предложить следующую схему.

Предприятие оценивается с точки зрения его имущественного положения и финансового состояния, что позволяет получить общую картину состояния предприятия. Также оцениваются результаты финансово-хозяйственной деятельности, ее эффективность. Все показатели необходимо оценивать в динамике, что позволяет выявить тенденции развития компании. Такую работу лучше всего проводить в среде электронных таблиц. В качестве объектов анализа в экспресс-анализе выбираются укрупненные статьи баланса, такие, как оборотные и внеоборотные активы, капитал, заемные ресурсы, а также особенно важные – дебиторская и кредиторская задолженность. Анализ этих статей позволяет в самом общем виде охарактеризовать состояние предприятия, что и является целью экспрессанализа, однако для получения более детализированной информации и более точной картины состояния дел на предприятии необходимо провести полный анализ финансово-экономического состояния предприятия.

В случае детализированного анализа аналитические процедуры проводятся с таким расчетом, чтобы они максимально раскрыли суть происходящего на предприятии, но при этом не повторяли друг друга. Поэтому проведение детализированного анализа стало своего рода искусством, так как требует не только хорошего знания большого количества аналитических процедур, но и умения правильно формулировать вопросы, на которые необходимо получить ответ при проведении анализа.

Для того, чтобы сделать общие выводы о состоянии предприятия, достаточно провести экспресс-анализ финансового состояния предприятия. Однако для того, чтобы иметь возможность прогнозировать или планировать деятельность предприятия в будущем, этих данных недостаточно. Прежде чем приступить к планированию деятельности предприятия, необходимо получить некоторые дополнительные данные, касающиеся собственно процесса производства. Для этих целей наиболее подходящим инструментом является операционный анализ под названием «издержки – объем – прибыль».

Операционный анализ является неотъемлемой частью управленческого учета. Таким образом, результаты операционного анализа могут представлять коммерческую тайну предприятия, поскольку позволяют оценить влияние каждого товара на прибыль предприятия, выяснить зависимость прибыли от затрат на тот или иной товар, определить наиболее выгодный товар для предприятия, выяснить такие параметры, как точка безубыточности и запас финансовой прочности предприятия. По результатам операционного анализа можно сделать выводы о том, что в первую очередь необходимо изменить в деятельности предприятия, чтобы добиться наибольшей эффективности в будущем, какие недостатки надо исправить, на какие достоинства обратить внимание, чтобы развить их, и т. п.

Кроме того, операционный анализ позволяет определить степень предпринимательского риска в деятельности фирмы, то есть это еще один метод определения надежности предприятия.

Последней аналитической процедурой, необходимой для грамотной организации процесса планирования деятельности предприятия является определение политики управления текущими активами и пассивами предприятия в отчетном периоде. Особенно важен этот этап анализа для предприятий, на которых недавно произошла смена руководства, так как при переходе от одной политики к другой необходимо учитывать возможности их сочетания.

Анализ финансово-хозяйственной деятельности включает в себя множество процедур и позволяет ответить на многие вопросы по поводу деятельности предприятия. Однако со временем количество разнообразных методов и приемов анализа увеличилось настолько, что все процедуры невозможно стало применить в одном анализе. Здесь важно как то, что в таком случае результаты некоторых аналитических действий будут повторять друг друга, так и то, что затраты труда на проведение полномасштабного анализа станут слишком большими, а сам процесс значительно замедлится, что снизит значение его результатов для предприятия. Таким образом, конкретный метод проведения анализа и набор аналитических действий остаются на данный момент величиной, зависимой от образования, личного опыта и привычек аналитика. Тот факт, что оптимальной методики анализа до сих пор не создано, объясняется тем, что каждый раз цели проведения анализа несколько отличаются от других подобных случаев, как отличается и способность аналитика делать выводы о деятельности предприятия на основе анализа отчетных данных.

Однако среди множества аналитических процедур можно выделить такие, которые пользуются наибольшей популярностью у аналитиков. Как правило, они проверены временем, просты в использовании, дают достаточно конкретный ответ на поставленный вопрос и, соответственно, широко распространены. Безусловно, такие методы заслуживают внимания в силу своей распространенности и высокой эффективности. Есть также не менее интересные и информативные методы анализа, которые из-за своей сложности (трудности в проведении и интерпретации результатов) не столь широко известны, непопулярны. Чтобы провести полноценный анализ финансово-хозяйственной деятельности предприятия, необходимо, во-первых, четко сформулировать цель, которая должна быть достигнута в итоге; вовторых, оценить имеющуюся информацию о предприятии и внешней среде его деятельности, чтобы очертить круг возможных аналитических действий; в-третьих, составить план анализа с такой структурой действий, чтобы по мере их выполнения вопросы раскрывались по принципу «от общего к частному», то есть начинать с самых общих процедур анализа, а затем переходить к методам, конкретизирующим те или иные данные и выводы. Такой подход позволяет достичь наибольшего результата при минимуме приложенных усилий.

В ситуации, когда данные о деятельности предприятия ограничены двумя первыми формами отчетности и некоторыми дополнительными сведениями, а цель анализа – определение эффективности работы предприятия и имеющихся у него проблем, тогда оптимальной структурой аналитического плана для быстрого получения ответов на основные вопросы может быть следующая:

- Подготовительный этап.

- Предварительный обзор бухгалтерской отчетности.

- Экономическое чтение и анализ баланса и других отчетных форм.

В случае, если аналитику необходимо получить более развернутые ответы на вопросы о деятельности предприятия и ее результатах, необходимо провести более развернутый анализ по следующей схеме:

1. Предварительный обзор экономического и финансового положения организации.

2. Оценка и анализ экономического потенциала организации.

2.1. Оценка имущественного положения.

2.2. Оценка финансового положения.

3. Оценка и анализ результативности финансово-хозяйственной деятельности организации.

На подготовительном этапе аналитик должен убедиться в том, что баланс готов к прочтению, далее можно ознакомиться с аудиторским заключением, изучить условия, в которых функционировала организация в отчетном периоде, качественные изменения в ее имущественном и финансовом положении. Цель этого этапа – составить мнение о внешних причинах, которые могли оказать воздействие на предприятие.

После того как проведены эти два этапа, можно приступать к экономическому чтению и анализу баланса и других отчетных форм.

Предварительный обзор экономического и финансового положения коммерческой организации включает в себя характеристику общей направленности финансово-хозяйственной деятельности и выявление проблемных статей баланса: «Убытки», «Просроченная кредиторская и дебиторская задолженность», «Кредиты и займы, не погашенные в срок». К таким статьям следует отнестись особенно внимательно, поскольку они свидетельствуют о неблагоприятных обстоятельствах в деятельности предприятия или отражают случайное совпадение некоторых факторов в его работе, например, задержка поступления денег на расчетный счет, либо намеренное нарушение некоторых обязательств (превышение сроков оплаты, если пени за просрочку составляют меньшую величину, чем стоимость аналогичного кредита).

Осуществив предварительный обзор экономического и финансового положения коммерческой организации, аналитик переходит к анализу и оценке ее экономического потенциала. Первой частью этого анализа является оценка имущественного положения организации, которая, в свою очередь, состоит из нескольких последовательных этапов, – построения аналитического баланса (также называют баланс-нетто), вертикального и горизонтального анализа баланса и анализа качественных сдвигов в имущественном положении организации.

Построение аналитического баланса необходимо для увеличения достоверности выводов, исключения из баланса регулирующих (транзитных) статей и упрощения анализа. На основе данного анализа можно провести сразу простейшие сравнения и сделать первые выводы. Во-первых, в таком виде сразу становится ясно, какие активы играют большую роль в жизни предприятия, а также, какими пассивами обеспечивается производственный процесс. В первом приближении видно значение той или иной статьи в формировании оборотных и внеоборотных активов, краткосрочных и долгосрочных пассивов, валюты баланса предприятия. Становится возможным предположить отрасль деятельности предприятия и его зависимость от кредиторов и инвесторов.

Вертикальный анализ баланса. Для вертикального анализа данные, представленные в отчетных формах, преобразуются из абсолютных в относительные.

На основе такого баланса можно определить роль каждой статьи в формировании валюты баланса. Также он позволяет уточнить вывод о принадлежности предприятия к той или иной отрасли, сделанный в результате анализа агрегированного баланса. Наконец, с использованием вертикального анализа можно провести более точный анализ изменений в деятельности предприятия в динамике, так как относительные показатели сглаживают негативное влияние инфляционных процессов.

Следующим шагом является горизонтальный анализ баланса. Для его проведения необходимо построить аналитическую таблицу, в которой абсолютные балансовые показатели будут дополнены относительными темпами их роста (снижения).

Баланс, представленный в таком виде, позволяет не только анализировать изменения показателей в течение нескольких периодов, но и строить определенные прогнозы на следующий период. Особое внимание при анализе горизонтального баланса надо уделять так называемым «всплескам», то есть статьям, чьи темпы роста (снижения) значительно опережают средние показатели по предприятию.

Горизонтальный и вертикальный анализ дополняют друг друга и позволяют более точно определить состояние предприятия. Поэтому, как правило, их либо проводят подряд, либо строят такие аналитические таблицы, которые учитывают как удельный вес той или иной статьи в валюте баланса, так и темпы роста / снижения ее значений.

Анализ качественных сдвигов в имущественном положении предприятия необходим для того, чтобы оценить активы предприятия, их структуру и политику управления активами. Для такого анализа составляют отдельную аналитическую таблицу.

После анализа имущественного состояния аналитик переходит к анализу финансового положения предприятия. Целью этого анализа является получение ответов на следующие вопросы: каковы ликвидность и платежеспособность предприятия; какова его стабильность в свете долгосрочной перспективы. В некоторых отраслях эти вопросы являются определяющими при принятии решения об инвестировании средств, то есть они важны при анализе деятельности предприятия. Анализ финансового состояния проводится после анализа имущественного положения в связи с тем, что отраслевая принадлежность предприятия является тем фактором, который накладывает определенные ограничения на «нормальные» значения некоторых аналитических коэффициентов, описывающих финансовое положение предприятия.

Необходимо отметить, что понятия ликвидности и платежеспособности не являются тождественными. Ликвидность означает способность какого-либо актива трансформироваться в денежные средства, а степень ликвидности определяет скорость такой трансформации. Платежеспособность – это наличие у организации денежных средств и их эквивалентов для расчетов по кредиторской задолженности, требующей немедленного погашения. Другими словами, для того, чтобы предприятие было платежеспособным, необходимо:

а) наличие у него в достаточном количестве денежных средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

В то же время ликвидность предприятия может быть невысокой. Таким образом, для аналитика важно получить ответы на оба этих вопроса.

Для определения ликвидности предприятия существуют две методики анализа. Первая из них использует в качестве основных инструментов анализа финансовые коэффициенты, а вторая делает упор на составлении особым образом агрегированного баланса – баланса ликвидности. Обе методики достаточно эффективны, однако наибольший эффект они дают в случае их совместного применения. Баланс ликвидности определяет абсолютную ликвидность предприятия, которую можно охарактеризовать, например, как отличную, хорошую, удовлетворительную, неудовлетворительную, то есть дать качественную оценку.

В отличие от ликвидности баланса ликвидность активов оценивается тем выше, чем меньше времени потребуется для их обращения в денежные средства. Анализ ликвидности баланса необходим, поскольку предприятие может быть ликвидным в большей или меньшей степени, так как оборотные активы включают разнородные их виды, в которых имеются легкои труднореализуемые активы.

Приведем пример проведения финансового анализа на основе отчетности условного предприятия АО «Зенит» (табл. 2).

На основе данных табл. 2 можно сделать предварительные выводы о платежеспособности АО «Зенит»:

1) текущая ликвидность отражается неравенством А1 < П1, при этом текущие обязательства значительно превышают текущие активы. Такое положение говорит об абсолютной неплатежеспособности предприятия на момент составления бухгалтерской отчетности;

2) А2 > П2 – быстрореализуемые активы превышают краткосрочные пассивы. С учетом своевременных расчетов с кредиторами и получения дебиторской задолженности предприятие может стать платежеспособным;

3) А3 > П3 – это неравенство свидетельствует о платежеспособности в будущем (период, приблизительно равный обороту оборотных средств);

4) итоговым соотношением является А4 > П4. Наиболее труднореализуемые активы превышают постоянные пассивы почти в два раза, следовательно, финансовая устойчивость предприятия не соблюдается, то есть налицо недостаточность собственных средств и неликвидность баланса.

Из четырех сравнений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются только два. АО «Зенит» имеет большую кредиторскую задолженность и «слабые» внеоборотные активы.

Для того, чтобы дать более точную оценку платежеспособности предприятия, рассчитывают коэффициенты покрытия, а также промежуточные коэффициенты покрытия. Результаты расчета коэффициентов покрытия представлены в табл. 3.

По рассчитанным коэффициентам однозначно можно сказать о неэффективной текущей деятельности предприятия – предприятие имеет низкие коэффициенты по наиболее срочным и срочным обязательствам.

Однако они незначительно увеличились за год, в то время как остальные коэффициенты, рассчитанные по менее срочным пассивам, имеют динамику уменьшения. На основании этого предприятие можно признать неплатежеспособным.

Далее для проведения анализа необходимо рассчитать долю обязательств по каждой группе по отношению к заемному капиталу. Расчеты представлены в табл. 4.

Общий коэффициент текущей платежеспособности рассчитывается как сумма произведений коэффициента покрытия на соответствующую долю в заемном капитале, исключая перспективную платежеспособность:

К (общей плат.) = 0,05 × 0,76 + 3,61 × 0,06 + 1,98 × 0,28 = 0,813 за 2016 год;

К (общей плат.) = 0,01 × 0,68 + 8,91 × 0,02 + 1,56 × 0,30 = 0,714 за 2017 год.

Общий коэффициент рассчитывается аналогично коэффициенту текущей платежеспособности, включая перспективную платежеспособность:

К (общей персп. плат.) = 0,813 + 2,30 × 0,22 = 1,319 за 2016 год;

К (общей персп. плат.) = 0,714 + 4,54 × 0,10 = 1,168 за 2017 год.

Величина общей текущей платежеспособности свидетельствует о недостаточной способности предприятия своевременного и полного покрытия своих обязательств в течение отчетного периода за счет средств, имеющихся в обороте. Значение общего коэффициента за год не изменилось и в 2017 году составило 1. Это свидетельствует о возможности восстановления платежеспособности предприятия в перспективе.

Для определения части непогашенных долгов, которые могут быть погашены за счет результатов собственной финансово-хозяйственной деятельности, необходимо рассчитать коэффициенты степени платежеспособности по текущим обязательствам, то есть степень покрытия сгруппированных обязательств за счет чистого денежного потока продаж (табл. 5).

Степень платежеспособности за счет выручки по наиболее срочным обязательствам показывает на высокий уровень полученного дохода, для их погашения. Показатель срочных обязательств в 2017 г. значительно увеличился, что свидетельствует о росте краткосрочных обязательств. Обеспеченность активами данной группы обязательств значительно снизилась по сравнению с 2016 г., что указывает на увеличение прочих обязательств, по которым возникает риск непогашения. Следует отметить, что направить всю сумму выручки на погашение обязательств теоретически предприятие не может, так как есть обязательные платежи в определенном порядке.

Реальным источником погашения обязательств может быть только прибыль от продаж (табл. 6). Из суммы выручки в первую очередь должны быть погашены авансируемые на производство продукции средства производства. Погашение обязательств производится только после возмещения из выручки сумм израсходованных материальных запасов.

Из таблицы видно, что в 2017 г. предприятие абсолютно убыточное, а значит, за счет чистой прибыли оно не сможет погасить свои обязательства. В 2016 г. предприятие находилось в подобной ситуации. Методика определения степени покрытия за счет выручки от продаж / чистой прибыли неприемлема для АО «Зенит», так как предприятие убыточно.

На основании проведенного анализа можно сделать вывод, что предприятие неплатежеспособно. Оно не способно исполнить все свои текущие обязательства и находится на грани банкротства.

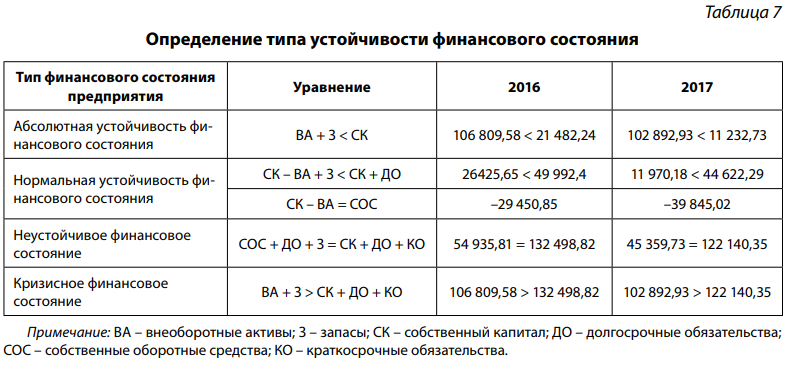

Для определения типа финансовой устойчивости необходимо проанализировать соотношение с абсолютными значениями. Сравнение и результаты приведены в табл. 7.

На основе расчетных данных табл. 9 видно, что выполняется одно неравенство (абсолютная устойчивость финансового состояния), которое характеризует финансовое состояние АО «Зенит» как нормально устойчивое. Это происходит за счет значительной величины запасов, тогда как собственные оборотные средства предприятия имеют отрицательное значение. Однако высокое значение запасов не является показателем финансовой устойчивости предприятия, а лишь отягощает маневренность оборотных средств.

Как показывает проведенный анализ, АО «Зенит» нельзя отнести к предприятию с нормальной платежеспособностью, соответственно, для оценки его финансовой устойчивости необходимо провести анализ относительных показателей и сопоставить с данными анализа платежеспособности.

1. Коэффициент соотношения заемных и собственных средств. Результаты расчетов представлены в табл. 8.

Исходя из полученных значений, в 2016 г. на рубль собственных средств приходилось 5 руб. 17 коп. заемных, а в 2017 г. значение увеличилось на 4 руб. 70 коп. и составило 9 руб. 87 коп. Теоретически нормальное значение – 0,5.

2. Коэффициент автономии показывает независимость АО «Зенит» от заемных средств (табл. 9).

Фактические значения гораздо ниже теоретических (0,5–0,7), и за год они стали на 0,07 пункта меньше. Значит, имеется высокая зависимость предприятия от заемных средств, соответственно, привлечение дополнительных источников финансирования маловероятно.

3. Коэффициент отношения обязательств к совокупным активам показывает долю заемного финансирования в суммарных активах (табл. 10).

Коэффициент показывает, что 90 % активов предприятия финансируется из заемного капитала, что увеличивает риск неплатежеспособности и утраты финансовой устойчивости.

4. Коэффициент маневренности собственного капитала отражает часть мобильных средств для маневра.

Маневренность собственного капитала АО «Зенит» отрицательная. У пред приятия нет собственных средств, которыми можно свободно маневрировать и которые отражали бы мобильность средств. Теоретически нормальное значение – 0,4–0,6.

5. Коэффициент покрытия процентных выплат отражает способность предприятия покрыть процентные выплаты операционной прибылью (табл. 12).

Нормативное значение – 3–4 пункта. В 2017 г. предприятие явно испытывало критическую нехватку денежного потока из операционной прибыли для уплаты процентов.

Анализ показывает, что практически все показатели ухудшились. Необходимо дать более детальную оценку проведенному анализу и выявить причины возникновения ухудшения финансовой устойчивости предприятия.

Для оценки финансовой устойчивости АО «Зенит» рассчитанные ранее коэффициенты сгруппированы в табл. 13.

С учетом полученных данных можно сделать вывод о высокой зависимости предприятия от внешних источников финансирования и крайне неустойчивом финансовом положении по состоянию на 31.12.2017.

Наиболее срочные обязательства, по которым расчет производится каждый месяц, могут быть погашены денежной наличностью на 1 %, тогда как теоретически нормальное значение составляет 10–30 %.

Условное покрытие срочных обязательств, коэффициент которого в 2017 г. составлял 0,24, подтверждает небольшую возможность рассчитаться по срочным обязательствам за счет денежных средств и активов, срок обращения которых в денежную наличность составляет один месяц.

Коэффициент платежеспособности краткосрочных пассивов указывает, что обязательства со сроком погашения до трех месяцев могут быть погашены за счет активов с месячным оборотом без затруднений.

Коэффициент условного покрытия краткосрочных пассивов 35,23 свидетельствует о том, что вся кредиторская задолженность может быть погашена.

Коэффициент платежеспособности долгосрочных пассивов показывает, что краткосрочные обязательства вполне покрывают свои источники. Медленно реализуемые активы покрывают заемные долгосрочные средства.

Коэффициент перспективного покрытия за год увеличился на 2,17 пункта и в 2017 г. составил 4,54. Данный коэффициент показывает возможности АО «Зенит» за счет накопленного производственно-технического потенциала рассчитаться по своим обязательствам за счет доходов от основной деятельности.

Коэффициент соотношения собственных и заемных средств свидетельствует о высокой степени зависимости. В случае наступления неблагоприятных финансовых условий предприятие не сможет обеспечить своевременно и в полном объеме уплату процентов. Данное положение усугубляется – за год значение финансового рычага возросло почти на 5 единиц.

Для погашения такой доли обязательств необходимо иметь стабильную прибыль, высокую рентабельность основной деятельности, однако из таблицы показателей финансово-хозяйственной деятельности предприятия следует, что большинство показателей также имеют тенденцию к снижению. Предприятие нуждается в долгосрочных и недорогих финансовых ресурсах, необходимых для реализации инвестиционных программ. Однако длительные сроки окупаемости проектов и значительные объемы требуемых капиталовложений наряду с низкой рентабельностью и отсутствием дешевых средств из-за неразвитости долгового рынка существенно осложняют финансовое положение и заставляют балансировать на грани дефолта1 .

Коэффициент автономии ниже нормы в 3 раза, что свидетельствует о недостаточной доле собственного капитала в совокупный капитал предприятия. Доля заемных средств в финансировании активов предприятия в 2017 г. составляла 90,8 %. Такое чрезмерно большое значение вызывает огромные финансовые риски на предприятии. Если кредиторы одновременно потребуют погасить обязательства, то предприятие не сможет расплатиться, реализовав свои активы. Алгоритм определения нормативного (достаточного) значения коэффициента автономии рассчитывается как соотношение совокупных активов к краткосрочным обязательствам. Однако исходя из того, что в долгосрочной перспективе приемлемый уровень финансовой устойчивости достигается при финансировании наименее ликвидных активов собственными средствами (А4 и А3 за счет П4 в ликвидности баланса), достаточное значение коэффициента автономии определяется как отношение внеоборотных активов, запасов и налога на добавленную стоимость (НДС) к совокупным активам. Сравнивая эталонный показатель с фактическим значением, очевидно, что уровень финансовой устойчивости АО «Зенит» недостаточный. Нестабильный уровень показателей финансовой устойчивости позволяет прогнозировать ухудшение финансового состояния предприятия.

Отрицательное значение коэффициента маневренности означает невозможность предприятия самостоятельно обеспечить формирование затрат и запасов, а не наличие у него закрепленных собственных оборотных средств, вследствие чего на предприятии нет достаточного капитала для того, что сформировать внеоборотные, а также текущие активы. Финансовое положение по данному признаку ухудшается. Это напрямую свидетельствует о неплатежеспособности предприятия.

Можно сделать заключение о том, что АО «Зенит» имеет неустойчивое финансовое положение, и необходим комплекс мер по финансовому оздоровлению.

Для подтверждения неплатежеспособности и неустойчивого финансового состояния предприятия проводится диагностика с помощью коэффициента текущей ликвидности (Kтл) и обеспеченности собственными средствами (Kосс).

В 2016 г. текущая ликвидность составила 1,0, в 2017 – 0,92. Это означает нехватку на предприятии оборотных активов, что вызывает финансовый риск и затруднения в осуществлении деятельности в целом.

Показатель собственных оборотных средств отрицателен, следовательно, имеется заемное финансирование оборотных активов и части внеоборотных. Коэффициент, соответственно, отрицательный и составляет 0,56.

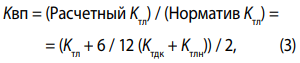

После расчета этих двух коэффициентов подтверждается вывод о неэффективной структуре баланса и неплатежеспособности предприятия. Возможность восстановления платежеспособности подтверждает коэффициент восстановления платежеспособности, который рассчитывается как отношение расчетного коэффициента текущей ликвидности к его установленному значению 2 (соотношение 2:1 означает, что 50 % текущих активов могут покрыть текущие обязательства). Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода восстановления платежеспособности, который равен 6 месяцам2 :

где Kтл – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

Kтдк, Kтлн – значение коэффициента текущей ликвидности в конце и начале отчетного периода;

2 – нормативное значение коэффициента текущей ликвидности;

12 – отчетный период в месяцах;

6 – период восстановления платежеспособности в месяцах.

Коэффициент восстановления платежеспособности в 2017 г. составил:

Kвп = (0,92 + 6 / 12 (0,92 + 1,0)) / 2 = 0,59.

В целом проведенный анализ свидетельствует о кризисном состоянии АО «Зенит», так как распределение и использование финансовых ресурсов не обеспечивает эффективное функционирование и возможность покрыть все свои обязательства в установленные сроки. Данная ситуация не позволяет предприятию обеспечить бесперебойное производство и непрерывность реализации продукции. Также это связано с низкой производительностью труда. Таким образом, АО «Зенит» характеризуется неустойчивым финансовым положением, зависящим от заемного финансирования.