Цифровые технологии сейчас все больше набирают популярность, проникая во все сферы общественной жизни. Экономика также не является исключением, поэтому преобразования коснулись и циркулирования денежных средств в связи с появлением нового формата платежных инструментов на основе криптовалют. Современное общество уже давно нуждалось в появлении нового инновационного финансового средства платежа.

Сегодня криптовалюты стали глобальным явлением, известным большинству пользователей безналичных форм расчетов и платежей. Популярности криптовалют способствует не только высокий курсовой рост, но и их высокая волатильность, что в первую очередь вызывает огромный интерес у профессиональных игроков финансового рынка. Криптовалюта (или криптография) является формой цифровых денег, позволяющей владельцам электронного кошелька передавать ценности в цифровой среде [7].

Слово «крипто» в криптовалюте относится к специальной системе шифрования и дешифрования информации, известной как криптография, которая используется для защиты всех транзакций, отправляемых между пользователями. Криптография играет жизненно важную роль, позволяя пользователям свободно обмениваться токенами и монетами друг с другом без необходимости в посреднике, таком как банк, для отслеживания баланса каждого платежного агента и обеспечения безопасности сети.

Многие криптовалюты представляют собой децентрализованные сети, основанные на технологии блокчейна, представленного последовательностью блоков (ячеек).

Блокчейн является открытой распределенной книгой, которая записывает транзакции в коде. На практике это немного похоже на чековую книжку, распределенную по бесчисленным компьютерам по всему миру. Транзакции записываются в «блоки», которые далее объединяются в «цепочку» предыдущих криптовалютных транзакций.

Благодаря блокчейну у каждого, кто использует криптовалюту, есть собственная копия этой книги для создания унифицированной записи транзакций. Каждая новая транзакция по мере ее возникновения регистрируется, и каждая копия блокчейна обновляется одновременно с новой информацией, сохраняя все записи идентичными и точными [4].

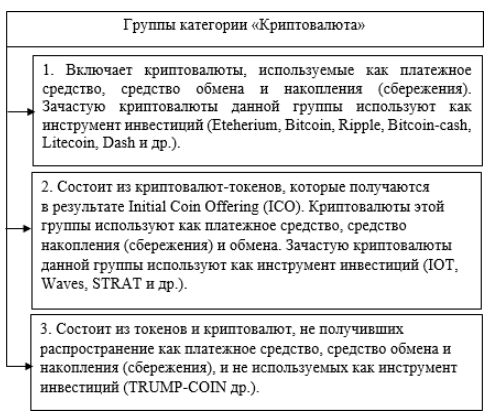

Чтобы предотвратить мошенничество, каждая транзакция проверяется с использованием метода проверки, такого как доказательство работы или доли. Категория «криптовалюта» состоит из следующих групп (рис. 1).

Рис. 1. Группы категории «криптовалюта» [8, с. 140]

Однако не только их цифровая природа и способ выпуска отличают криптовалюты от обычных валют, есть также и другие отличия:

• регулирование. Глобальная финансовая система на протяжении столетий основывалась на различных фиатных валютах, и в большинстве стран имеется набор законов и передовой опыт для регулирования их использования;

• скорость и стоимость. Отправка и завершение трансграничных транзакций с использованием криптовалюты намного быстрее, чем при применении устаревшей банковской системы;

• предложение. Фиатные деньги имеют неограниченный запас;

• неизменяемость. В отличие от транзакций, связанных с фиатными валютами, все завершенные криптотранзакции являются постоянными и окончательными.

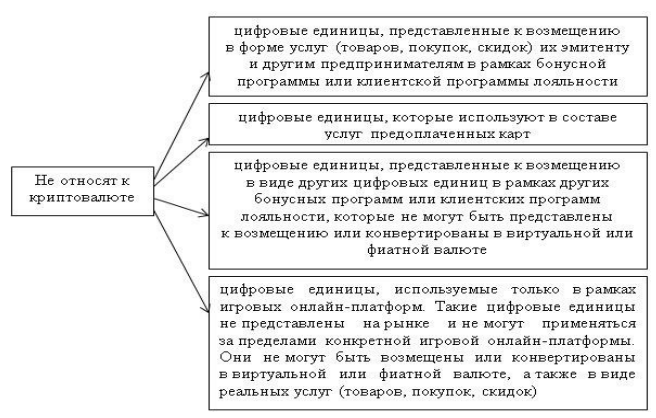

К виртуальной валюте не относят следующие платежные инструменты (рис. 2).

Рис. 2. Платежные инструменты, не относимые по своим характеристикам к виртуальным (цифровым) валютам [8, с. 138]

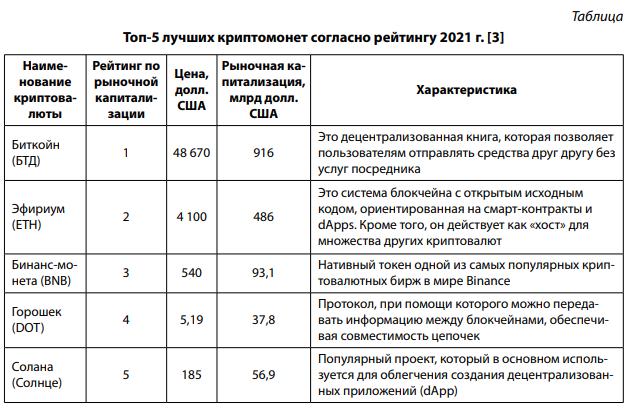

Самыми популярными версиями криптовалюты являются биткойн и эфириум, однако в обращении находится более 19 тыс. ее различных видов. Биткойн был первой криптовалютой, впервые описанной Сатоши Накамото в статье 2008 г. под названием «Биткойн: одноранговая электронная кассовая система». Автор описал проект как «электронную платежную систему, основанную на криптографическом доказательстве, а не на доверии» [7]. В течение 2021 г. на рынке криптовалют наблюдался устойчивый рост числа новых пользователей и активных кошельков. Больше пользователей, чем когда-либо, начинали изучать данный рынок. В таблице 1 представлено пять лучших криптомонет согласно рейтингу 2021 г.

Как следует из информационных потоков таблицы 1, в совокупности рыночная капитализация криптовалют на начало 2021 г. составляла чуть более 800 млрд долл. США. К 2022 г. данная цифра увеличилась почти втрое — до 2,25 трлн долл. США.

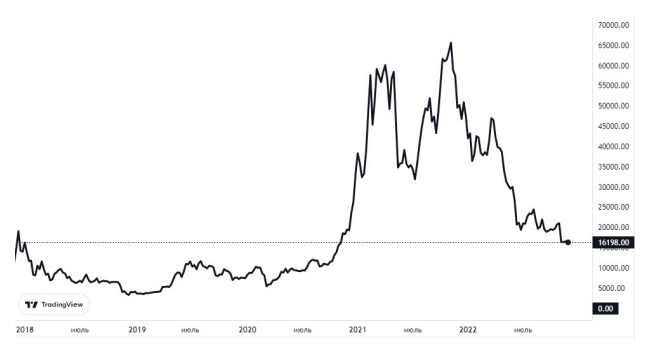

Для крупнейшей криптовалюты Bitcoin динамика стоимости за последние несколько лет представлена на рисунке 3.

Рис. 3. Динамика стоимости криптовалюты Bitcoin за 2018–2022 гг. [6]

Криптовалюте присущи как преимущества, так и недостатки. К преимуществам криптовалют относят более дешевые и быстрые денежные переводы и децентрализованные системы, которые не рушатся в единой точке отказа. К недостаткам криптовалют относят волатильность их цен, высокое потребление энергии для майнинга и использование в преступной деятельности.

Следует указать, что в России криптовалюта не фигурирует как иностранная валюта либо валютная ценность в соответствии с нормативно-правовыми документами [5]. Правоотношениям с применением таких платежных инструментов присущ только пояснительный характер. Поэтому отечественной законотворческой мысли следует присмотреться к развитию рынка криптовалют с целью возможного применения технологий blockchain в хозяйственных операциях.

Необходимо отметить, что криптовалюта является лишь одним из элементов современных платежных и расчетных систем.

С появлением новых криптовалют необходимы [2, с. 28]:

• разработка правил и норм, регулирующих их использование;

• информационная инфраструктура;

• решение вопросов, связанных с информационной безопасностью, регулированием киберрисков;

• подготовка кадров и развитие образования в области информационных технологий;

• повышение финансовой грамотности населения и пр.

Пока еще в мире нет единого формата мнений по поводу перспектив развития криптовалют. Поэтому сейчас необходимо оценивать потенциал криптовалют с позиции развития экономики страны, государства и общества, финансового и информационно-технологического секторов в новых экономических реалиях.

Таким образом, прогрессом предъявляются все более новые требования к имеющимся платежным системам и экономике в целом. В качестве объективной реальности выступает развитие платежных систем на основе криптовалют. Сейчас во всем мире финансовыми регуляторами прорабатываются механизмы их внедрения в традиционную платежную систему. Это повысит ее конкурентоспособность и эффективность.

Однако это возможно только в случае принятия новых цифровых технологий (в том числе технологии блокчейн) в оборот, сохраняя при этом рычаги контроля финансовых рынков не только на национальном, но и наднациональном уровне.

Конфликт интересов. Авторы заявляют об отсутствии конфликта интересов.

Conflict of interest. The authors declare that there is no conflict of interest.