* Исследование выполнено в рамках реализации внутриуниверситетского гранта РГАУ — МСХА имени К. А. Тимирязева по программе «Научно-технологические фронтиры» в 2023 г.

Актуальность проблемы

Трансформационные изменения в экономике страны в период «деглобализации», политической конфронтации и санкционного давления на отечественном сегменте агропромышленного производства привели к структурной перестройке всей системы формирования и пространственного распределения ресурсов. Влияние ряда ограничений носит инертный характер.

Запас прочности и противостояния санкциям во многих сегментах АПК высокий. Организации АПК стойко противодействуют внешним и внутренним угрозам, могут длительное время работать на сделанных запасах, имеющихся контрактах, параллельно реализуя Программу импортозамещения в стране. Тем не менее при сохранении геополитической конфронтации и экономического напряжения, вводе новых санкционных ограничений организации АПК также начнут испытывать сложности.

Итоги 2022 г. позволили выделить АПК России как наиболее из передовых направлений и двигателем успешного импортозамещения. Рост аграриев оценивается более чем в 10%, а также отмечен рекордный рост урожая зерна, который превысил 153 млн тонн.

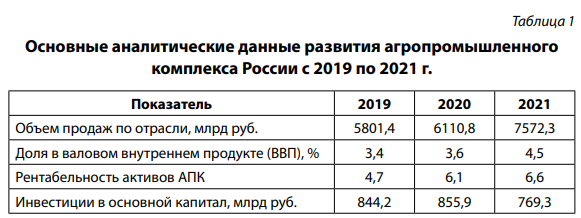

В табл. 1 представим основные аналитические данные развития сельскохозяйственной отрасли России с 2019 по 2021 г.

Источник: составлено по данным Росстата, Минсельхоза.

В структуре хозяйств в агропромышленном комплексе в условиях кризиса сложилась тенденция укрупнения бизнес-единиц. Так, в 2021 г. на долю крупных хозяйств приходилось более 59%. В 2022 г. динамика сохранилась. Таблица 2 содержит основные показатели состояния сельскохозяйственной отрасли России с 2017 по 2021 г.

Источник: по данным Росстата.

Министерство сельского хозяйства России, Росспецмаш и Россельхозбанк оценивают размеры добавленной стоимости в аграрном секторе мира на уровне топ-7 компаний с показателем в 4,4 трлн руб. По данным Росстата, все категории сельскохозяйственных организаций превысили показатель 2021 г. 7,57 трлн руб. При всех тенденциях роста специалисты в области сельскохозяйственного производства отмечают сохраняющиеся тенденции экстенсивного развития агропромышленного комплекса.

Из данных, представленных в табл. 2, посевные площади и число тракторов и комбайнов в хозяйствах постепенно сокращаются, что говорит о снижении обеспечения сельскохозяйственной техникой, что может быть связано с экономическими трудностями, которые стоят перед организациями, в результате чего сельскохозяйственные предприятия не имеют ресурсов и возможности полностью задействовать все имеющиеся земли, что высвобождает технику из производства.

Таким образом, комплексный подход к анализу тенденций агробизнеса обеспечит новая система учетно-аналитического обеспечения принятия эффективных управленческих решений. Одним из самых главных и эффективных средств сохранения финансовой устойчивости организаций АПК является система управленческого учета. Управленческий учет получает свое развитие в нашей стране. В связи с тем что АПК является сложной структурой с разными областями деятельности, то система учетно-аналитического обеспечения организаций АПК должна быть многосторонне направленной, информационной, емкой и носить инновационный характер [3]. Для преодоления этой проблемы необходимо формирование ответственного отношения каждого экономического субъекта за реализацию программ национальной важности и адаптации существующих систем принятия решений.

Цель исследования: развитие концепции конвергенции селекционных расчетов и отраслевой отчетности для целей управления в организациях АПК.

Задачи исследования:

1) провести теоретический анализ сущности конвергенции селекционных расчетов и отраслевой отчетности для целей управления в организациях АПК, ее роли и места в управленческом учете организаций АПК;

2) сформировать концептуальные аспекты, определить информационно-аналитическую составляющую системы сбалансированных показателей в организациях агропромышленного комплекса с селекционными достижениями;

3) предложить вариативный состав показателей системы сбалансированных показателей в организациях агропромышленного комплекса и состав отраслевой отчетности для целей управления с отражением селекционных расчетов на примере организаций АПК.

Материалы, методы и условия проведения исследований

Изучены нормативные акты, а также научные труды экономистов, посвященные определению и оценке эффективности информационно-аналитических инструментов в организациях агропромышленного комплекса с селекционным аспектом в рамках систем бухгалтерского и управленческого учета и методик внедрения системы показателей на производствах организаций АПК. В процессе исследования использованы общенаучные методы: монографический, абстрактно-логический, экономико-математический, метод сравнения.

Результаты исследования и их обсуждение

Политическая конфронтация и обострение кризиса обусловили значимость импортозамещения в области отечественного АПК. Анализ позволил сделать вывод о необходимости рассмотрения ускоренного темпа импортозамещения критических сельскохозяйственных товаров. Отечественной сельскохозяйственной техники в России чуть более половины, а также комплектующие к технике все иностранного происхождения. В генетике показатели не достигают четверти от общего объема, в том числе нет заквасок для сметаны, упаковки для молочной продукции, упаковок для колбасных продуктов и многого другого. Скрытые санкции и проблемы в страховании, фрахтовании обострили проблему импортозамещения. Министерство сельского хозяйства острой проблемой считает импортозамещение семян сельскохозяйственных культур.

Анализ информации из открытых источников позволил сделать вывод, что по итогам 2022 г. отечественный агропромышленный комплекс достиг следующих результатов:

— импортозамещение семян пшеницы составило 95%;

— семян высеваемых яровых ячменя и пшеницы — 80–85%;

— гречихи — 80%;

— кукурузы — 42%;

— подсолнечника — 48%;

— свеклы — 76%;

— картофеля — 35%;

— семян картофеля на чипсы и картофель фри — 0%.

Крупные проекты с 2018 г. стартовали в области наращивания производственных мощностей по посадочному материалу по всей стране. В строительство селекционно-семеноводческого центра в Курской области компания «Мираторг» инвестировала 847 млн руб. с уровнем производственной мощности 27,4 тыс. тонн в год.

Согласно информационно-аналитическим отчетам Россельхозбанка наиболее перспективными регионами страны по ESG-принципам Республика Адыгея, Калининград, Тульская область, Санкт-Петербург, Пермский край, Москва, Карачаево-Черкесская Республика, Татарстан, Ярославская область, Самарская область. В данном рейтинге лидер набрал 5,12 балла, а Самарская область — 4,76. Среди лидеров компаний АПК выделим следующие: агрокомплекс имени Н.И. Ткачева, «Продимекс», «Мираторг». Анализ годовых отчетов крупнейших компаний позволил сделать выводы и представить на карте перспективные, территориально и географически целесообразные места размещения двигателей импортозамещения в АПК [6].

Проведя ретроанализ и экстраполяцию на текущий 2023 г., мы выявили тенденции роста производства продукции АПК, а следовательно, рост потребности в посадочном материале. Несмотря на то что импортозамещение в России форсируется уже более 10 лет, сегодня остается ряд нерешенных вопросов. Как и прошлые годы, российский агробизнес остается зависимым от импорта сельхозтехники и ИТ-технологий, а также агрохозяйственных культур [6]. В частности, каждый год выделяется порядка 1,8 млрд долл. на закупку импортных технологий для нужд сельского хозяйства. Учитывая ряд проблем в АПК, стоит отметить ряд преимуществ:

1. Сегодня доля импортных семян в российском АПК превышает 50% по большинству культур.

2. Цель — 75% российских семян к 2026 г.

3. По кукурузе доля импортных семян составляет 58%, подсолнечнику — 73, сахарной свекле — 98%.

4. В 2022 г. зарегистрировано 1025 семеноводческих хозяйств.

5. По Доктрине продовольственной безопасности Россия должна обеспечить себя на 75–90% отечественными семенами по наиболее импортозависимым культурам к 2026–2030 гг.

В результате вышеописанных проблем стоит объективная необходимость учета и отражения в учетно-аналитической системе организаций АПК и управленческих отчетов селекционных индексов.

Селекционные индексы впервые были разработаны в середине ХХ в. Отбирать животных начали еще с момента одомашнивания. Сначала ориентировались на внешний вид (например, цвет шерсти) и способность размножаться в неволе, потом начали делать упор на характеристики продуктивности (удой молока или количество мяса). Но по-настоящему эффективной селекция стала с появлением индексов племенной ценности. Теорию индексов разработал в 1943 г. американский ученый L. N. Hazel. В целом она выглядит так: чтобы построить индекс, нужно сначала определить селекционную цель (сейчас это обычно пожизненная прибыль от животного). Потом нужно выяснить признаки, которые участвуют в достижении этой цели, и рассчитать экономическую значимость каждого признака. Как оценивать отдельные признаки и определять их вес, зависит от конкретных условий, в которых находится животное. Расчет индекса племенной ценности животного — довольно сложное мероприятие, которое требует знания методов биоинформатики. Ведь нужно учитывать не только относительный экономический вес признаков, но и точные оценки наследственности, генотипическую изменчивость, генетическую и фенотипическую корреляцию селекционных признаков. Не получится обойтись без помощи специалистов. Долгое время в селекции не учитывался экономический аспект, но подобный однобокий подход ведет к увеличению расходов ввиду снижения фертильности, увеличению расходов на ветеринарию. Поэтому постепенно индексы начали преображаться и включать в себя экономическую составляющую. И на этом этапе возникла необходимость конвергенции селекционных расчетов с экономическими системами [3–5].

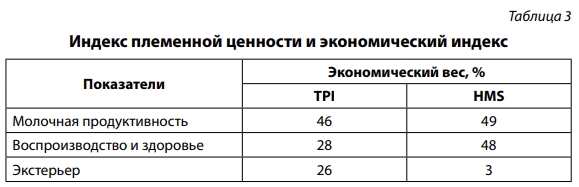

Экономический индекс показывает экономическую эффективность животного в сравнении с базисным животным. Иначе говоря, в этом индексе ценность животного определяется не только характеристиками продуктивности, но и другими факторами, влияющими на прибыль, которую животное приносит на протяжении жизни. Из табл. 3 видно, что большую роль играют показатели продуктивности, но экономический индекс ориентируется на показатели фертильности и здоровья. Такие различия обусловлены целеполаганием и субъектами, занятыми их разработкой и применением.

Источник: составлено авторами

Исходя из важной роли экономической эффективности селекционных достижений и низкой проработанности проблематики исследования, нами был разработан механизм формирования информации в селекционных достижениях в системе управленческого учета организаций АПК. Нами разработан общий механизм формирования управленческой отчетности организаций АПК исходя из целей и требований по отражению селекционной эффективности организаций АПК.

Механизм представляет собой совокупность приемов, методов и рекомендаций по сбору информации на уровне первичного учета, формирования информационно-аналитических регистров и отражения в управленческой отчетности информации по селекционным достижениям организаций АПК (рис. 1).

Рис. 1. Механизм формирования системы управленческой отчетности с селекционным аспектом. Источник: составлено авторами

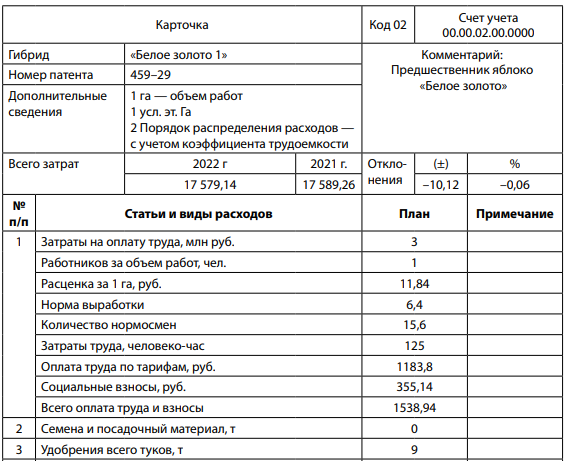

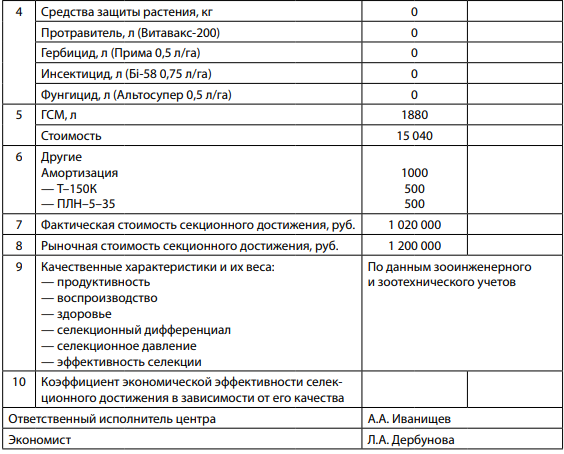

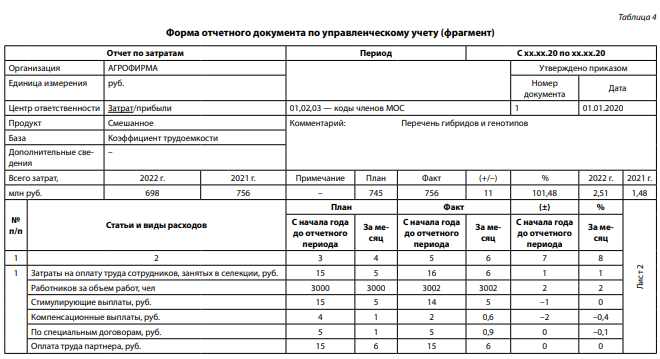

Формы первичных документов, регистров и формы отчетности разработаны, на рис. 2 представлена форма первичного документа — информационно-аналитическая карточка гибрида яблони «Белое золото» по виду деятельности «Производство продукции растениеводства».

Рис. 2. Информационно-аналитическая карточка гибрида «Белое золото» по виду деятельности «производство продукции растениеводства». Источник: составлено авторами.

Первичные документы формируют сведения в регистрах, а информация регистров попадает в стандартные отчеты, которые формируют сводную отчетность для целей управления с отражением результатов селекционных достижений организаций АПК.

Данная карточка является источником плановых затрат при производстве селекционного достижения «Яблоко “Белое золото”» за период организации АПК. Подобного рода механизм позволит оперативно сравнивать отклонение фактических данных от их плановых значений и своевременно оповещать и принимать мероприятия по нивелированию рисков нарушения производственного процесса или выявлять ошибки планирования. Информация из первичных документов и регистров является основой для формирования стандартного блока отчетов. Автоматизированная форма ведения учета за счет программного обеспечения позволит выводить аналитические регистры для целей управленческого учета.

Источник: разработано авторами.

В условиях производства продукции сельского хозяйства для целей управленческого учета, оптимизации деятельности организации необходим оперативный учет по центрам ответственности прибылей и затрат. Данные для контроля должны систематизироваться в отчетных формах и поддаваться аналитической обработке менеджерами [1, 2].

Каждый участник на уровне своей организации ведет учет согласно учетной политике, разработанной членами межорганизационных отношений в интегрированных структурах АПК. План счетов управленческого учета является приложением к учетной политике и носит индивидуальный характер в части первых 8 кодов, а 9–12 знаки имеют унифицированный характер. Рассмотрим подробнее структуру выводимых на печать форм первичных управленческих документов.

Таким образом, проведенный анализ показал существенный рост производства продукции АПК и заложил позитивные тенденции на 2023 г. В рамках реализации программы импортозамещения и обеспечения выполнения Доктрины продовольственной безопасности возникла необходимость Конвергенции селекционных расчетов и управленческой учетно-аналитической базы для обеспечения принятия эффективных управленческих решений.

Заключение

Трансформационные изменения в экономике страны в период деглобализации, политической конфронтации и санкционного давления на отечественном сегменте агропромышленного производства привели к структурной перестройке всей системы формирования и пространственного распределения ресурсов. Мировой рынок вынудил аграриев искать новые способы достижения финансовой устойчивости, обеспечения приемлемого уровня экономической безопасности и обеспечения конкурентоспособности в новых условиях фрагментарности экономики.

Система отчетности организаций АПК с включением в нее селекционных аспектов в части затрат — эффективный информационно-аналитический инструмент стратегического управления, состоящий из следующих элементов: частично стандартизированной формы отчетности, системы показателей, аналитического регистра и управленческого итогового отчета, что позволяет менеджменту отслеживать исполнение планов и эффективности селекционных достижений, а также последствия исполнения или неисполнения планов по реализации импортозамещения семян агрокультур. В перспективе предполагается разработка типовых форм отчетов для всех видов агрокультур и видов сельскохозяйственных животных.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.